Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2024!

5 Ideen für deine Watchlist im Juni 2024

In dieser Ausgabe dabei: EVRG, XEL, JPM, TROW & VICI

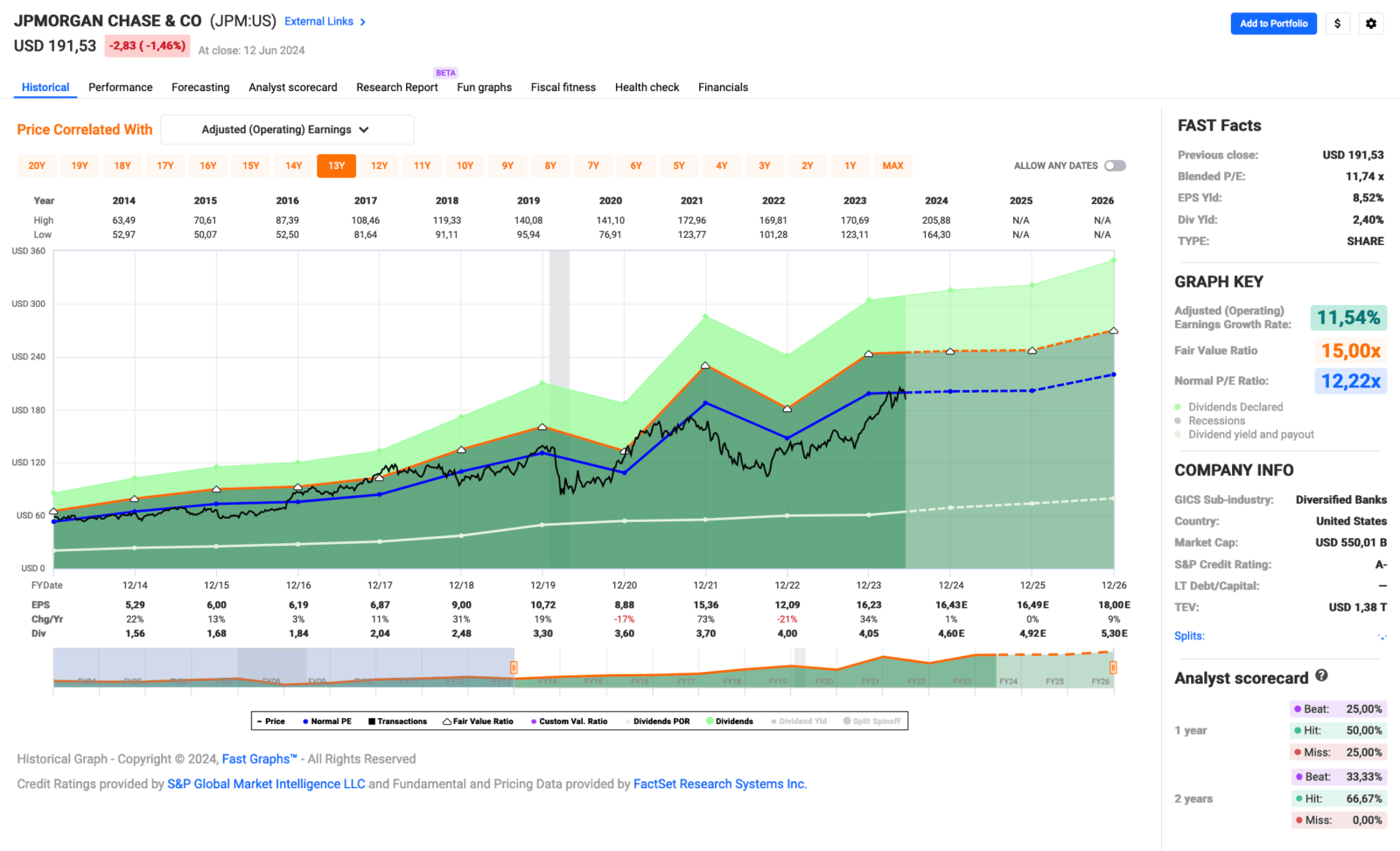

Idee #3: JPMorgan Chase & Co. (JPM)

JPMorgan Chase & Co. ist ein weltweit tätiges Finanzdienstleistungsunternehmen. Das Unternehmen ist in vier Segmenten aktiv: Consumer & Community Banking (CCB), Corporate & Investment Bank (CIB), Commercial Banking (CB) und Asset & Wealth Management (AWM). Das CCB-Segment bietet Einlagen-, Anlage- und Kreditprodukte, Cash Management sowie Zahlungsverkehr und Dienstleistungen, Hypothekenvergabe und -verwaltung, Wohnbauhypotheken und Eigenheimkredite sowie Kreditkarten, Autokredite, Leasing und Reisedienstleistungen für Privatkunden und kleine Unternehmen über Bankfilialen, Geldautomaten sowie digitales und telefonisches Banking. Das Segment CIB bietet Investmentbanking-Produkte und -Dienstleistungen an, darunter Unternehmensstrategie- und -strukturberatung, Kapitalbeschaffungsdienste für den Aktien- und Anleihemarkt, Kreditvergabe und -syndizierung, Zahlungsverkehr, Bargeld und derivative Instrumente, Risikomanagementlösungen, Prime Brokerage und Research. Dieses Segment bietet auch Wertpapierdienstleistungen an, einschließlich Verwahrung, Fondsbuchhaltung und -verwaltung sowie Wertpapierleihprodukte für Vermögensverwalter, Versicherungsgesellschaften sowie öffentliche und private Investmentfonds. Das CB-Segment bietet Finanzlösungen, einschließlich Kreditvergabe, Zahlungsverkehr, Investmentbanking und Vermögensverwaltung für kleine und mittelständische Unternehmen, Kommunalverwaltungen, gemeinnützige Kunden und Großunternehmen sowie für Investoren, Entwickler und Eigentümer von Mehrfamilienhäusern, Bürogebäuden, Einzelhandelsgeschäften, Industriegebäuden und erschwinglichen Wohnungen. Das AWM-Segment bietet institutionellen Kunden und Privatanlegern Multi-Asset-Anlageverwaltungslösungen in den Bereichen Aktien, festverzinsliche Wertpapiere, alternative Anlageformen und Geldmarktfonds sowie vermögenden Kunden Produkte und Dienstleistungen in den Bereichen Altersvorsorge, Brokerage, Custody, Nachlassplanung, Kredite, Einlagen und Anlageverwaltung. JPMorgan Chase & Co. wurde 1799 gegründet und hat seinen Hauptsitz in New York, New York.

Wer meinen Blog schon länger liest, weiß, dass ich kein großer Fan von Banken bin. Im Finanzsektor stehe ich eher auf so etwas wie BlackRock oder die T. Rowe Price Group. Aber wenn ich eine Bank kaufen müsste, dann wäre es mit ziemlicher Sicherheit JPMorgan.

Abgesehen davon, dass man mit JPMorgan die größte US-Bank und eine der wichtigsten Banken der Welt ins Depot bekommen würde, würde man auch eine sehr erfolgreiche Bank bekommen. Überproportional steigende Umsätze und Gewinne (wenn auch mit Schwankungen) und einen richtig dicken Cash Flow. Was kann einem daran nicht gefallen?

Leider ist der Kurs seit Ende letzten Jahres bereits in den Rally-Modus übergegangen und hat die Bewertung dadurch von einer Unterbewertung in den fairen Bereich zurückgeführt. Sicherlich hat das aktuelle hohe Zinsniveau (wobei ich persönlich die Zinsen nicht als hoch empfinde, eher als normal) einen guten Anteil daran, aber JPMorgan ist gut genug diversifiziert, um nicht allein von diesen Zinseneinkünften abhängig zu sein. Die Aktie ist vielleicht kein Schnäppchen mehr, aber auch noch weit von teuer entfernt.

Aber unabhängig von meiner eigenen Meinung zur Bewertung, wenn ich mir die Analystenmeinungen zu JPMorgan so anschaue, dann wird die Aktie ausnahmslos zum Kauf (Buy) empfohlen mit nicht wenigen Strong Buy Empfehlungen. Und dem möchte ich eigentlich nicht widersprechen. Das passt schon so.

Die letzten Quartalszahlen waren wieder einmal hervorragend. Die Schätzungen wurden durchweg geschlagen und nur die Tatsache, dass der Ausblick anschließend nicht angehoben wurde, sorgte für ein wenig Unruhe und der Kurs gab daraufhin sogar etwas nach. Dazu muss man wissen, dass das Management von JPMorgan selbst eher dem konservativen Lager zuzurechnen ist und daher lieber etwas tiefer stapelt.

Under promise and over deliver, wie die Amerikaner so gerne sagen. Ich würde also nicht zu viel hineininterpretieren. Sollte es allerdings zu einer Rezession in den USA oder weltweit kommen, wovon die meisten Experten derzeit nicht mehr ausgehen, dann wird das auch JPMorgan zu spüren bekommen. Aber darüber können wir nachdenken, wenn es soweit ist.

Und während einer Rezession wäre ich noch lieber in den Marktführer einer Branche investiert als ohnehin schon. Was ändert sich also wirklich? Richtig, nichts! 😉

Weiteres Wachstum soll in naher Zukunft vor allem durch die Eröffnung von rund 500 neuen Filialen in eher ländlichen und einkommensschwachen Regionen bis 2027 erreicht werden. Dort ist JPMorgan bisher kaum präsent. Dies könnte bis zu 9 Mrd. USD zusätzlichen Umsatz pro Jahr bringen.

Darüber hinaus baut das Unternehmen derzeit ein Privatkundengeschäft in Großbritannien auf, das ab 2025 profitabel sein soll, und plant eine weitere Expansion auch nach Deutschland. Da das Unternehmen in diesen Märkten noch nicht aktiv ist, besteht hier und im übrigen Europa in den nächsten Jahren ein erhebliches Wachstumspotenzial.

JPMorgan ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,5% und in den letzten 3 Jahren um 4,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 5,29 USD in 2014, auf 16,23 USD in 2023 und für 2024 werden 16,43 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,7 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 12,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 24,9%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 150,- USD bzw. 139,50 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

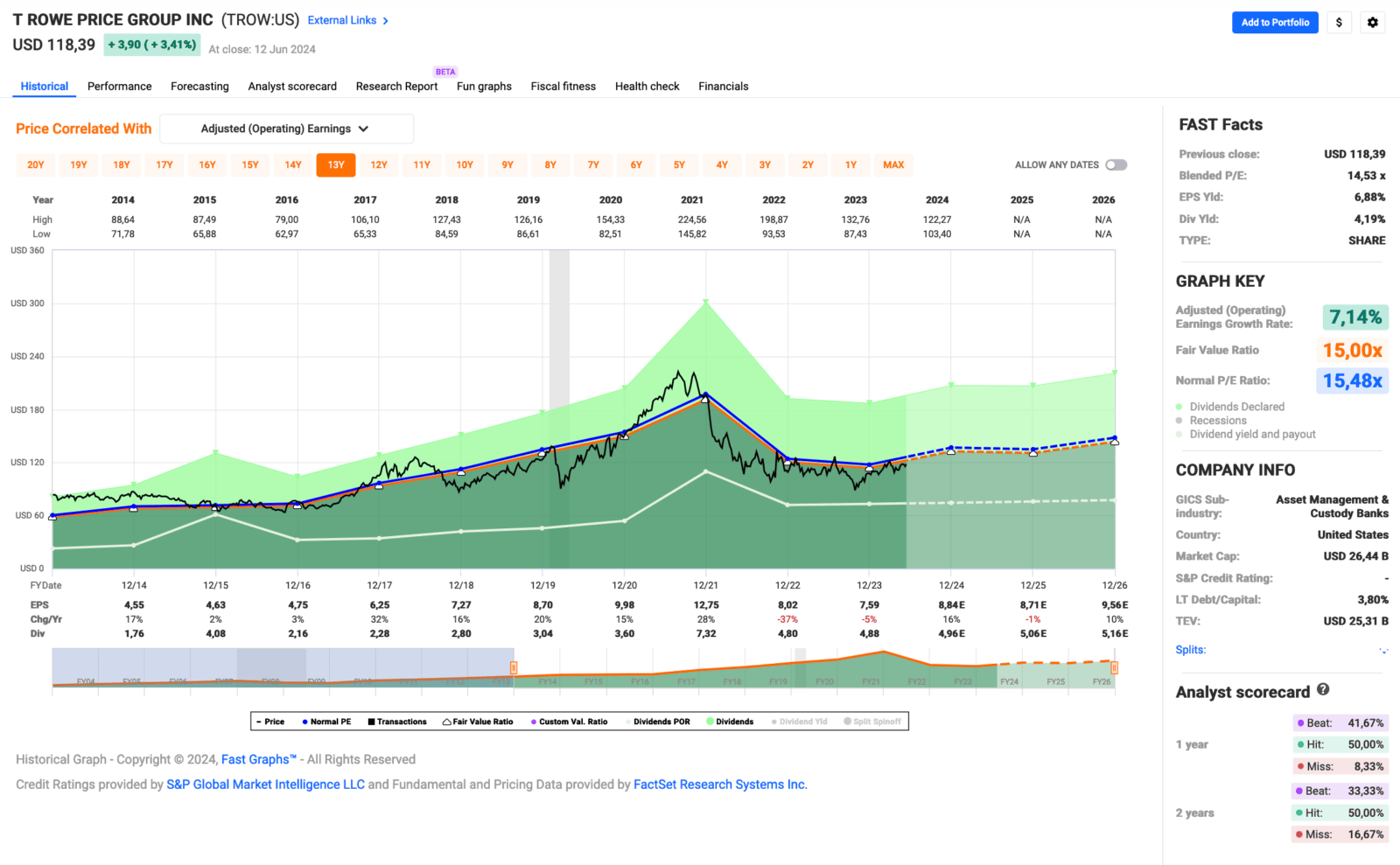

Idee #4: T. Rowe Price Group Inc. (TROW)

T. Rowe Price Group, Inc. ist ein börsennotierter Vermögensverwalter. Das Unternehmen bietet seine Dienstleistungen Privatpersonen, institutionellen Anlegern, Pensionsplänen, Finanzintermediären und Institutionen an. Sie legt Aktien- und Rentenfonds auf und verwaltet sie. Das Unternehmen investiert weltweit in die öffentlichen Aktien- und Rentenmärkte. Sie setzt fundamentale und quantitative Analysen mit einem Bottom-up-Ansatz ein. Das Unternehmen nutzt internes und externes Research, um seine Investitionen zu tätigen. Sie setzt auf sozial verantwortliches Investieren mit dem Schwerpunkt auf Umwelt-, Sozial- und Governance-Themen. Es investiert in Late-Stage-Venture-Capital-Transaktionen und investiert in der Regel zwischen 3 und 5 Mio. USD. Das Unternehmen war zuvor als T. Rowe Group, Inc. und T. Rowe Price Associates, Inc. bekannt. Die T. Rowe Price Group, Inc. wurde 1937 gegründet und hat ihren Sitz in Baltimore, Maryland, mit weiteren Büros in Colorado Springs, Colorado; Owings Mills, Maryland; San Francisco, Kalifornien; New York, New York; Philadelphia, Pennsylvania; Tampa, Florida; Toronto, Ontario; Hellerup, Dänemark; Amsterdam, Niederlande; Luxemburg, Großherzogtum Luxemburg; Zürich, Schweiz; Dubai, Vereinigte Arabische Emirate; London, Vereinigtes Königreich; Sydney, New South Wales; Hongkong; Tokio, Japan; Singapur; Frankfurt, Shanghai, China; Deutschland, Madrid, Spanien, Mailand, Italien, Stockholm, Schweden, Melbourne, Australien, Amsterdam, Niederlande und Washington, DC.

Wenn ich schon die T. Rowe Price Group als Alternative zu einem Bankinvestment erwähne, dann schauen wir uns die Aktie doch gleich mal an, oder? Habe ich schon lange nicht mehr gemacht, da nach den abgehobenen Kursen während der Corona-Pandemie erst einmal Ernüchterung eintrat, der Kurs deutlich korrigierte und das Interesse an dem Unternehmen bei den Kleinanlegern deutlich nachließ.

Denn seit dieser Zeit kämpft die T. Rowe Price Group mit Mittelabflüssen, d.h. die Kunden ziehen mehr oder weniger Geld ab und die Assets Under Management (die verwalteten Gelder, kurz auch AUM genannt) sinken. Da dies aber die entscheidende Kennzahl für einen Asset Manager ist, sind auch die Investoren (die an der Börse) nach und nach von Bord gegangen, was zu einem stetigen Druck auf den Aktienkurs geführt hat. Aktuell liegen wir immer noch über 40% unter dem Allzeithoch.

Aber nicht alles war ab diesem Zeitpunkt schlecht. Trotz sinkender AUM wurde gutes Geld verdient und die Dividende konnte weiter gezahlt werden. Es gab auch noch Dividendenerhöhungen, allerdings auf niedrigerem Niveau als zuvor, und man hatte auch nach der Ausschüttung noch jedes Quartal einen positiven Cash Flow über.

Zuletzt hellten sich die Aussichten weiter auf, und mit den aktuellen Quartalszahlen konnte endlich die Nachricht schlechthin verkündet werden: Die AUM steigen wieder!

Hoffen wir, dass dies ein nachhaltiger Trend ist, der vielleicht mit sinkenden Zinsen noch weiter an Dynamik gewinnt. Es muss ja nicht gleich wieder wie zur Zeit der Corona-Pandemie werden, aber zumindest kann man auf steigende Kurse hoffen.

Während dieser schwierigen Zeit wurde das Portfolio von T. Rowe Price Group mit aktiv gemanagten ETFs weiter ausgebaut (allerdings immer noch nur 15 ETFs gegenüber 153 „normalen“ Fonds) und die Integration des alternativen Vermögensverwalters Oak Hill Advisors (Übernahme im Laufe des Jahres 2021) abgeschlossen. Der Kundenmix ist derzeit mit ca. 56% institutionellen Investoren und ca. 44% Privatanlegern gut ausbalanciert, wobei ca. 67% aller Anlagen in Retirements Accounts (Konten für die Altersvorsorge) getätigt werden.

Das ist ein gesunder Mix, wie ich finde, aber gerade die Integration von Oak Hill Advisors bringt ein bisschen Hoffnung in die ganze Geschichte, weil es im Moment einen klaren Trend zu alternativen Asset Managern und zu Private Equity/Private Debt (Geld von privaten Investoren) zu geben scheint. Viele Banken wollen bestimmte Projekte nicht finanzieren und dann bieten sich hier immer mehr Möglichkeiten für genau diese privaten Investoren.

Keine schlechte Idee, wenn sich die T. Rowe Price Group ein Stück vom (großen) Kuchen abschneiden kann, oder?

Alles in allem scheinen sich die dunklen Wolken langsam zu verziehen, auch wenn die Sonne noch lange nicht scheint. Mit dem hohen Anteil an aktiv gemanagten Fonds, die mehr und mehr von kostengünstigen ETFs verdrängt werden, wird es weiterhin herausfordernd bleiben und das Management der T. Rowe Price Group muss weiter am Ball bleiben, um wieder Wachstum und hoffentlich etwas Momentum in die Umsätze und dann hoffentlich auch in den Kurs und die Dividendensteigerungen zu bekommen.

T. Rowe Price Group ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 38 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,4% und in den letzten 3 Jahren um 10,7% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,55 USD in 2014, auf 7,59 USD in 2023 und für 2024 werden 8,84 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,5.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 64,3%.

Ein S&P Credit Rating ist leider nicht vorhanden.

Interessant finde ich Kurse um und unterhalb von 120,- USD bzw. 111,50 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

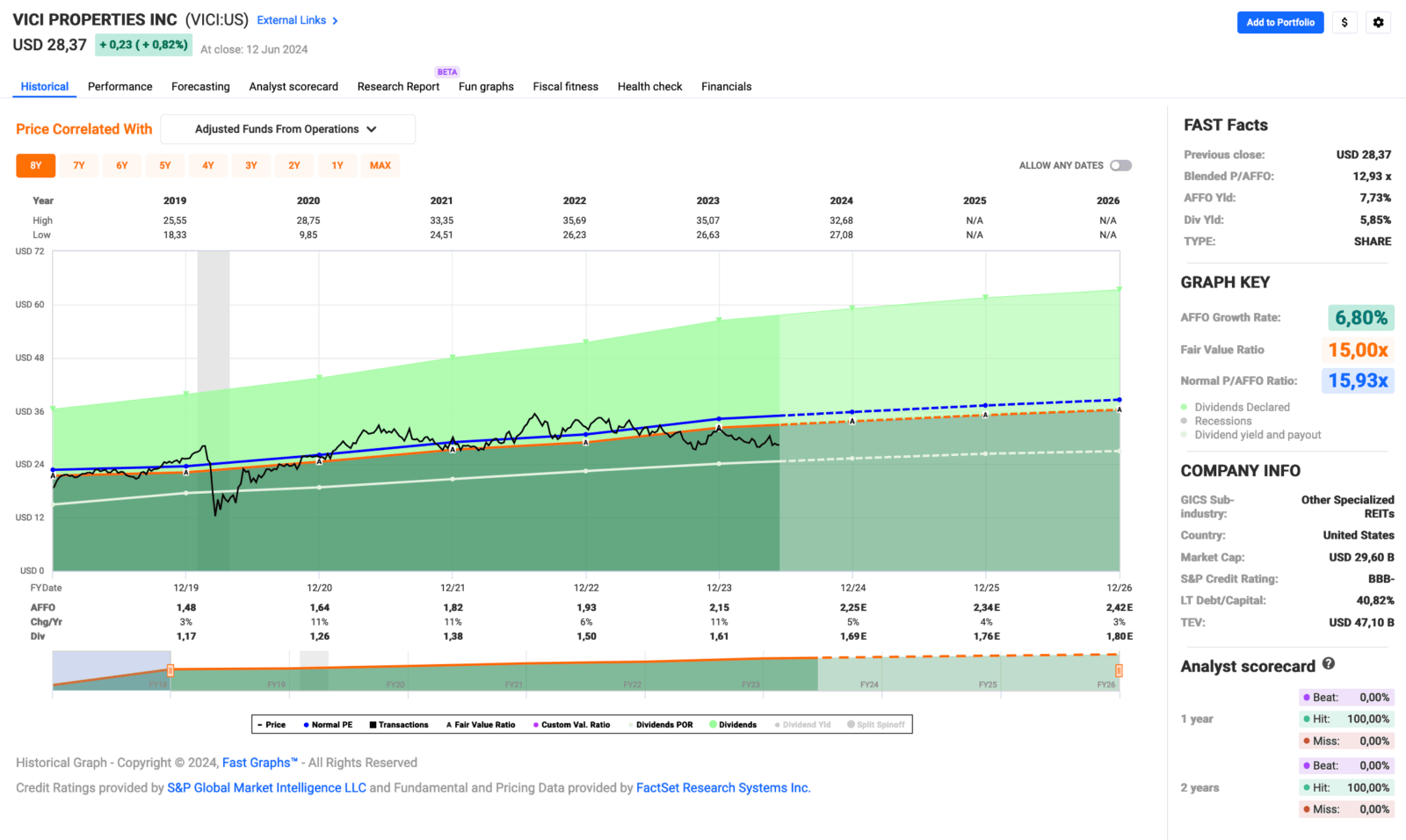

Idee #5: VICI Properties Inc. (VICI)

VICI Properties Inc. ist ein S&P 500 Erlebnisimmobilien-Investmentfonds, der eines der größten Portfolios an marktführenden Spiel-, Gastronomie- und Unterhaltungszielen besitzt, darunter Caesars Palace Las Vegas, MGM Grand und das Venetian Resort Las Vegas, drei der bekanntesten Unterhaltungseinrichtungen auf dem Las Vegas Strip. VICI Properties besitzt 93 Erlebnisimmobilien in einem geografisch breit gefächerten Portfolio, bestehend aus 54 Spielimmobilien und 39 anderen Erlebnisimmobilien in den Vereinigten Staaten und Kanada. Das Portfolio umfasst ca. 127 Millionen Quadratmeter und verfügt über ca. 60.300 Hotelzimmer und über 500 Restaurants, Bars, Nachtclubs und Sportwetten. Die Immobilien des Unternehmens werden von branchenführenden Betreibern von Glücksspiel-, Freizeit- und Gaststättenbetrieben im Rahmen langfristiger Triple-Net-Mietverträge genutzt. VICI Properties hat eine wachsende Anzahl von Immobilien- und Finanzierungspartnerschaften mit führenden Betreibern in anderen Erlebnisbereichen, darunter Bowlero, Cabot, Canyon Ranch, Chelsea Piers, Great Wolf Resorts, Homefield und Kalahari Resorts. VICI Properties besitzt außerdem vier Meisterschaftsgolfplätze und 33 Hektar unbebautes und unterentwickeltes Land in der Nähe des Las Vegas Strip. Das Ziel von VICI Properties ist es, das qualitativ hochwertigste und produktivste Erlebnisimmobilienportfolio durch eine Strategie der Partnerschaft mit den qualitativ hochwertigsten Erlebnisortmachern und -betreibern zu schaffen.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir VICI Properties an.

Veni, vidi, vici. Ich kam, ich sah, ich siegte. Oder wie war das?

Ob der Name VICI Properties etwas damit zu tun hat, konnte ich jetzt auf die Schnelle nicht herausfinden, würde mich aber nicht wundern, wenn ja. Aber egal, ist ja auch nicht so wichtig, wenn auch lustig.

VICI Properties ist nun bereits eine kleine Position in meinem Depot, auch weil ich nach meinem Erstkauf noch 2 Nachkäufe getätigt habe. Die Dividendenrendite von ca. 6% beim Einstieg war mir bei diesem REIT zu verlockend, denn auch die fundamentalen Kennzahlen überzeugen mich nach wie vor. Es wird auf einer sehr soliden Basis gutes Geld verdient und die Dividende wird durch die AFFOs mehr als gedeckt.

Dazu kann VICI Properties zwar jedes Quartal die Analystenschätzungen übertreffen, aber für etwas positive Kursdynamik fehlt wohl auch, dass man mal mit einer Anhebung des Ausblicks überrascht. Dies ist bisher ausgeblieben und da REITs aufgrund der aktuellen Verzinsung weiterhin mit 5% Geldmarktfonds oder als „risikolos“ geltenden US-Staatsanleihen konkurrieren müssen, ist die Situation eben wie sie ist.

Sollten die Zinsen sinken, bin ich überzeugt, dass wir hier eine deutliche Kursreaktion sehen werden. Denn dann kann man davon ausgehen, dass die AFFOs stärker steigen als bei den aktuell relativ hohen Zinsen.

Ich selbst mache mir wenig Sorgen um VICI Properties. Allein wenn ich die immer wieder beeindruckende Zahl von 42,5 Jahren durchschnittlicher Mietvertragsdauer (Weighted Average Lease Term) lese, wird mir warm ums Herz. Ja, richtig gelesen: 42,5 Jahre!

Es sind eben keine kleinen Nuckelbuden, an die hier vermietet wird, sondern zumeist Prestigeobjekte auf dem Stripe in Las Vegas. Und da hier das große Geld verdient wird, kann VICI Properties kräftig mitverdienen.

Ein Nachteil ist, dass ein erheblicher Teil des Umsatzes (ca. 74%) allein von den 2 größten Mietern Caesars und MGM Resorts kommt, ein Ausfall hier wäre eine Katastrophe. Zur Beruhigung möchte ich aber gleich hinzufügen, dass diese beiden Mieter auch während der Corona-Pandemie immer zu 100% alle Mieten pünktlich bezahlt haben.

Es gibt also ein gewisses Risiko, aber ich denke, es ist überschaubar, denn wenn selbst in den schlimmsten Zeiten für die Casinos trotzdem die Miete zu 100% gezahlt werden konnten, was spricht dann dagegen, dass dies auch in Zukunft der Fall sein wird? Auf jeden Fall gibt es mir ein gutes Gefühl in Bezug auf VICI Properties.

Insgesamt glaube ich wirklich, dass der Kurs derzeit nur deshalb so niedrig ist, weil ein Großteil der Investoren Zugang zu als risikolos geltenden Anlagen hat (ca. 5% bei Geldmarktfonds etc.) und daher nicht den Druck verspürt, in etwas so „riskantes“ wie Aktien oder REITs zu investieren.

Solange die Zinsen so bleiben oder noch steigen, wird dieses Problem den Kurs von VICI Properties und anderen REITs weiter belasten. Wenn die Zinsen aber irgendwann wieder sinken, wird sich dieser Nachteil in einen Vorteil umkehren und wir werden steigende Kurse sehen. Davon bin ich überzeugt.

VICI Properties ist ein sogenannter Dividend Challenger und hat seine Dividende die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 10,1% und in den letzten 3 Jahren um 8,7% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,48 USD in 2019, auf 2,15 USD in 2023 und für 2024 werden 2,25 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,9%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei niedrigen 74,9%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 27,- USD bzw. 25,- EUR und immer dann, wenn die Dividendenrendite bei 6% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Juni 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre derzeit wohl VICI Properties oder T. Rowe Price Group meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,075

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Für mich als Dividendeninvestor steht der BDC Ares Capital ganz oben in meinem Depot. Zahlt seit vielen Jahren konstant ca. 10% Dividende. Dies auch bei niedrigen Zinsen und in Krisen (z.B. Corona). Dies nur als Anregung. Gruß

Manfred

Hi Manfred!

Danke fürs Vorbeischauen.

Ares Capital wird öfters genannt und an sich ist der Wert auch ganz okay, aber bei mir macht es da nicht so richtig klick. Keine Ahnung wieso.

Da gefallen mir meine Anteile an Main Street Capital wohl einfach bedeutend besser und ich glaube das reicht mir als BDC-Anteil im Depot.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

die beiden Energieunternehmen kannte ich bisher nicht und ich denke, sie sind beide solide. Wenn man ein ruhiges Investment möchte, sind sie gut geeignet. Die erste Firma ist etwas besser bewertet, von daher wenn ich wählen würde, mich wahrscheinlich für diese entscheiden.

JP Morgan: Ich hab ein paar Akten, wenn auch nicht viele. Ich denke, das ist die Reality Income bei den Banken und man kann wenig falsch machen. Vom Kurs bin ich schon weit im Gewinn. Eine sehr bequeme Aktie. Wenn man einen soliden, erfolgreichen Wert möchte, ist JP Morgan auf jeden Fall auf der Liste. Alte Aristokratie sozusagen, wie bei Pharma Merck (ist auch ein tolles Unternehmen).

T.Rowe: ich weiß, Du bist Fan dieses Unternehmens. Und es war in der Vergangenheit erfolgreich. Ich persönlich mag das Geschäftsmodell nicht so. Es ist ein gewisses Risiko dabei, auf gemanagte Fonds zu setzen. ETFs bringen weniger Einnahmen als die Fonds, aber man muss mit der Zeit gehen. Trotzdem hat es seine Daseinsberechtigung, die Anlagen werden gekauft. Ich besitze von dem Unternehmen keine Aktien, weil mir das Geschäftsmodell nicht so zusagt.

Vici: Die ist anscheinend bei Bloggern sehr populär. Und in gewisser Weise auch glamourös, immerhin hat man die beiden größten bekannten Namen in Las Vegas unter Vertrag. Knapp 6% Dividende und eine angenehme Bewertung, das ist eine gute Kombination. Meine Liebe zu REITs ist ziemlich abgekühlt, wobei ich bei VICI nichts zu meckern hätte.

Obwohl die Technikunternehmen stark gestiegen sind, liebäugel ich immer noch mit dem einen oder anderen Wert. Momentan, wenn man Aktien davon besitzt, hat man durch die ganzen Splits eine leichte Inflation an Aktien. Broadcom hat jetzt auch einen 10:1 Split angekündigt und NVidia hat es schon getan. Wobei man sich schon langsam fragen muss, wie weit das geht? Broadcom finde ich bei 1.1% Dividendenrendite überbewertet, trotz des Wachstums. Bei NVidia bin ich nicht ganz so negativ, weil ich schätze, dass das Unternehmen die nächsten 2 – 5 Jahre stark wachsen wird. Selbst Apple hat jetzt einen kleinen Höhenflug hingelegt.

Ich habe auch noch andere Aktien im Blick. UPS ist stetig depressiv, ich finde durchaus, dass man da was dazukaufen kann. Pfizer ist günstig, fast zu günstig. JNJ ist ein Kauf und mit Bauchgrummeln sogar Alibaba. Archer-Daniels ist attraktiv und wenn ich meine Watchliste durchgehe, fallen mir sicher noch ein paar ein. Es gibt schon Möglichkeiten.

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Würde wirklich gern mein Depot noch um einen Versorger (Strom & Gas) erweitern bzw. wenn Atlantica Sustainable Infrastructure wirklich weggekauft wird, diesen ersetzen. Was hast du denn so aus dem Sektor im Depot?

Was Broadcom angeht, ich finde die zwar auch leicht überbewertet (aktuelles KGV), aber hast du die letzten Quartalszahlen gesehen? Wenn ich jetzt nicht total falsch liege ~45% Wachstum im KI-Bereich. Das finde ich schon beachtlich und wenn das nur 1-2 Jahre so weitergeht, dann ist die aktuelle Bewertung im Vergleich zu Nvidia eher ein Schnäppchen.

UPS & ADM beobachte ich aktuell auch, finde jedoch JNJ interessanter. Hatte ich ja erst kürzlich nachgekauft und könnte mir vorstellen nochmal zuzugreifen bei der Bewertung.

China kommt mir nicht ins Depot, solange ich nicht wirklich Rechte an dem habe, was ich da kaufe. Mal vom politischen Risiko ganz abgesehen.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

bei Strom bin ich unterrepräsentiert. Ich habe Dominion Energy, das ist aber keine Erfolgsstory. Der Posten ist klein. Canadian Utilities ist langweilig, zahlt aber zuverlässig Dividende. Pembina Pipeline ebenso. Strom ist wie Erdöl vom Anteil in meinem Depot klein. Wobei Erdöl entgegen der ganzen Unkenrufe ordentlich läuft.

Broadcom: Ja, die Zahlen sind beeindruckend. Ich bin bei den ganzen AI-Aktien mit der Euphorie gespalten. Im Gegensatz zu den früheren Techblasen steckt wesentlich mehr dahinter. Wenn man sich die Vorstellungen der neuen Produkte/Standards und Services anschaut, entsteht da gerade eine neue Industrie. Aber es wird auch sehr stark abgefeiert. Als ich die Broadcom damals kaufte, hatte ich eine Dividendenrendite von 3,x % und die Aktie war geradezu günstig. Jetzt haben wir die Situation, dass bei einem 10:1 Split die Leute glauben, das wäre ein triftiger Grund für Steigerungen, weil es wieder mehr gibt, die sich von dem Unternehmen Aktien leisten können. OK, 1800 $, da steigen schon viele aus. Diese Steigerungen müssen aber erst durch Wachstum der Unternehmen wieder reingeholt werden. Ähnlich wie bei NVidia, wobei die technisch gesehen am meisten Chancen haben. Verkaufen würde ich weder Broadcom noch NVidia. Beides hat Potenzial, die nächsten 5 – 10 Jahre weiter zu steigen, weil sie einfach in starken Wachstumsmärkten unterwegs sind.

JNJ ist gerade für seine Verhältnisse sehr günstig. Ich hab halt schon mit 122 Stück sehr viele davon. Aber ich schau sie mir gerade regelmäßig an. Und sie vielleicht auf 150 oder 200 aufzustocken tut sicher nicht weh. Bei UPS bin ich schon seit einiger Zeit interessiert. Aber gut, das ich es bisher nicht getan habe. ADM ist ein bisschen zwiespältiger, weil neben dem personellen Problem nicht viel Wachstum erwartet wird. Bei 50 $ würde ich schon welche kaufen.

Zu China: Ja, das ist tatsächlich nicht ohne. Mir fällt auf, dass die Unternehmen ihre Dividendenpolitik ändern. Alibaba hat nie was ausgeschüttet und jetzt auf einmal 1 $/Quartal. Quartalsausschüttungen sind selten, meisten zahlen sie einmal im Jahr etwas, wenn überhaupt. Von der Bewertung ist die Unsicherheit eingepreist, aber es ist schon ein Risiko mit den Spannungen.

Grüße Oliver