Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Juni 2024

In dieser Ausgabe dabei: EVRG, XEL, JPM, TROW & VICI

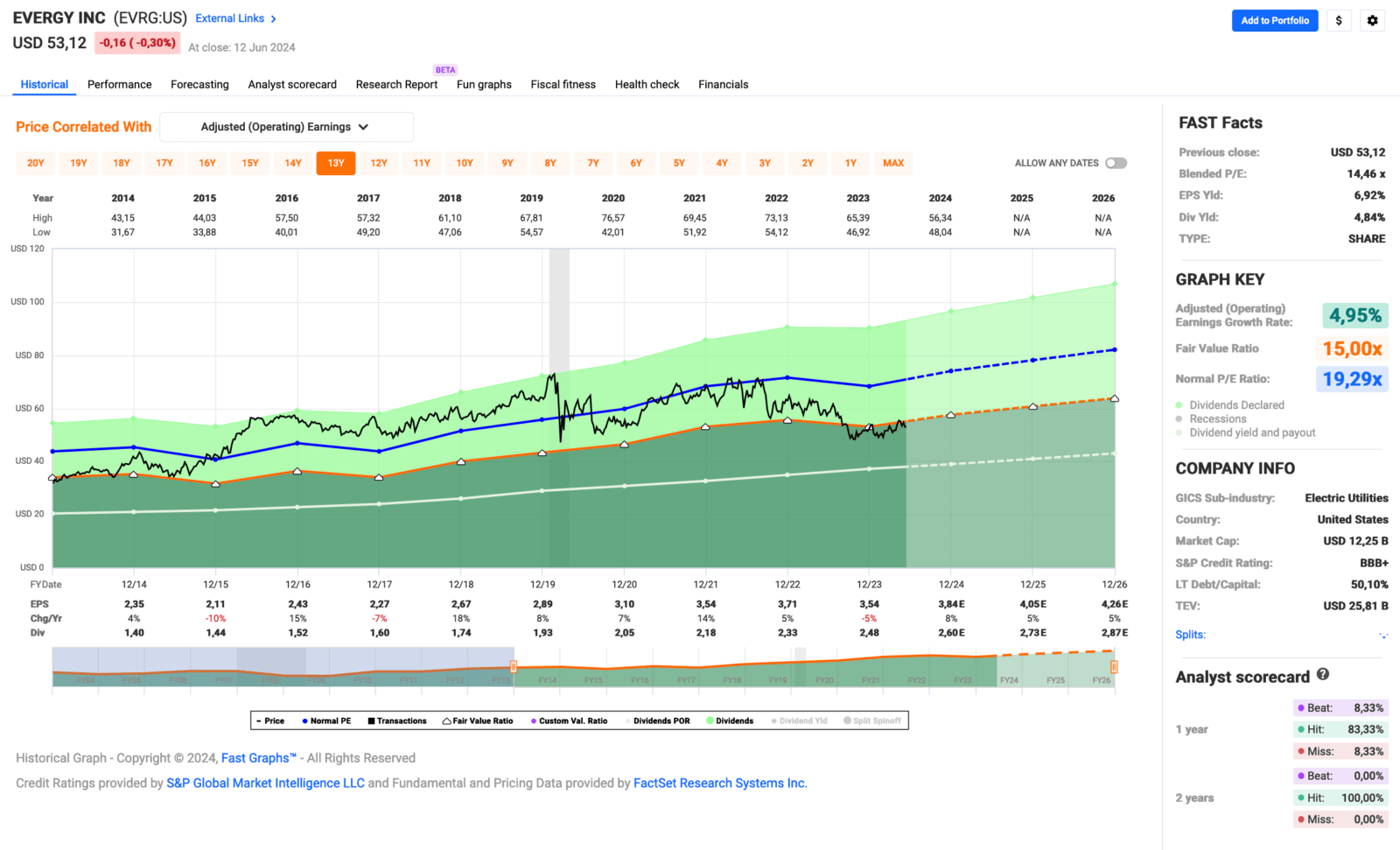

Idee #1: Evergy Inc. (EVRG)

Evergy, Inc. ist zusammen mit seinen Tochtergesellschaften in der Erzeugung, Übertragung, Verteilung und Verkauf von Strom in den Vereinigten Staaten Staaten. Das Unternehmen erzeugt Strom aus Kohle, Deponiegas, Uran-, Erdgas- und Erdölquellen sowie aus Sonnen- und Windenergie und anderen erneuerbare Quellen. Das Unternehmen beliefert Privathaushalte, Gewerbebetriebe, Industrieunternehmen, Kommunen und andere Stromversorgungsunternehmen. Das Unternehmen wurde 2017 gegründet und hat seinen Hauptsitz in Kansas City, Missouri.

Da ich immer noch auf der Suche nach Werten aus dem Versorgersektor bin, schaue ich mir auch diesen Monat wieder einige geeignete Kandidaten an. Für diese Ausgabe habe ich 2 recht ähnliche Unternehmen mitgebracht und beginne mit Evergy.

Mit Evergy haben wir einen klassischen Stromerzeuger aus den USA vor uns. Klassisch auch in dem Sinne, dass es zwar wie überall einen Trend hin zu erneuerbaren Energien gibt, dieser aber nicht sehr ausgeprägt ist und man weiterhin eine ordentliche Portion „alter“ Energieträger nutzt, um eben Strom zu erzeugen.

Auch bei den Kunden gibt es keine Fokussierung auf eine bestimmte Gruppe, es werden sowohl Privathaushalte als auch Gewerbekunden und die Industrie beliefert. Diese Vorgehensweise sorgt für eine gleichmäßige Auslastung ohne größere Schwankungen und damit für stabile Umsätze, bietet aber im Gegenzug auch wenig Möglichkeiten für außergewöhnliche Chancen.

Normalerweise sorgt all dies dafür, dass Umsatz und Gewinn Jahr für Jahr langsam im mittleren einstelligen Bereich wachsen. Im Jahr 2023 war dies ausnahmsweise nicht der Fall, was wohl auch der Grund dafür ist, dass der Kurs von Evergy im Gegensatz zum Rest der Branche auch nach dem Aufschwung der letzten Monate noch etwas schwächelt.

Als Grund nannte das Management einen Nachfragerückgang in der Industrie (die Hintergründe muss ich noch recherchieren, auf den ersten Blick ist mir nichts direkt aufgefallen) und durch die milde Witterung im Jahr 2023 ist auch der Bedarf der Privathaushalte seit langem mal wieder gesunken.

Bereits für das Geschäftsjahr 2024 geht Evergy jedoch davon aus, dass diese Effekte in dieser Form nicht mehr auftreten werden. Bis 2028 will das Unternehmen auf EPS-Basis jährlich um 4-6% Prozent wachsen. In dieser Größenordnung erwarte ich dann auch das Dividendenwachstum. Bei einer Dividendenrendite von aktuell 4,8% zum Einstieg ist das für mich völlig in Ordnung.

Einziges Problem bleibt die relativ hohe Verschuldung. Bei den derzeitigen Zinsen ist dies schon ein kleiner Nachteil und sollten die Zinsen wider Erwarten weiter steigen, könnte dies zu einem Problem werden. Sinken die Zinsen, führt dies natürlich im Gegenzug zu einer leichten Entspannung.

Die Verschuldungssituation schränkt die Investitionsfähigkeit von Evergy natürlich etwas ein, dennoch baut das Unternehmen sein Netzwerk weiter aus und versucht, langfristig attraktive Kunden in sein Einzugsgebiet (vor allem in Kansas und Missouri) zu locken. So entsteht dort gerade die größte EV-Batteriefabrik der Welt (Panasonic) und auch ein großes Rechenzentrum (Meta) ist im Bau.

Insgesamt ist Evergy für mich ein solider Wert im Bereich der Stromerzeuger. Nichts Spektakuläres, aber so ist das in der Branche halt, oder?

Evergy ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 21 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,2% und in den letzten 3 Jahren um 6,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,35 USD in 2014, auf 3,54 USD in 2023 und für 2024 werden 3,84 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 19,3.

Die Dividendenrendite (Dividend Yield) beträgt 4,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei guten 70,1%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 50,- USD bzw. 46,50 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

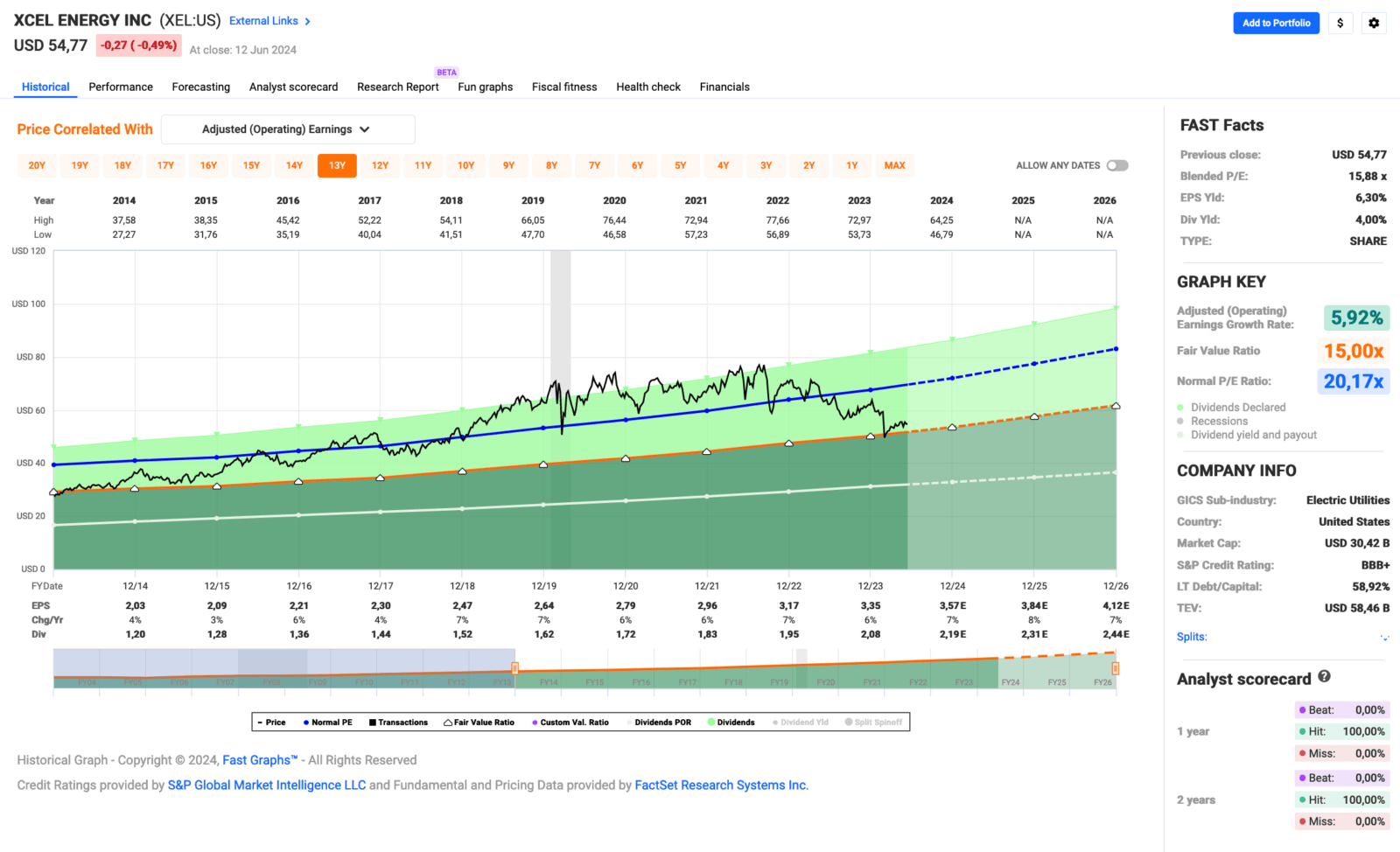

Idee #2: Xcel Energy Inc. (XEL)

Xcel Energy Inc. ist über seine Tochtergesellschaften in der Erzeugung, dem Kauf, der Übertragung, der Verteilung und dem Verkauf von Strom tätig. Das Unternehmen ist in den Segmenten reguliertes Stromversorgungsunternehmen, reguliertes Erdgasversorgungsunternehmen und Alle anderen tätig. Das Unternehmen erzeugt Strom aus Wind-, Kern-, Wasser-, Biomasse- und Solarenergie sowie aus Kohle, Erdgas, Öl, Holz und Ersatzbrennstoffen. Außerdem kauft, transportiert, verteilt und verkauft es Erdgas an Einzelhandelskunden und transportiert kundeneigenes Erdgas. Darüber hinaus entwickelt und verpachtet das Unternehmen Erdgaspipelines sowie Speicher- und Kompressionsanlagen, investiert in Mietwohnungsprojekte und nicht regulierte Anlagen und beschafft Ausrüstung für den Bau von Anlagen zur Erzeugung erneuerbarer Energien. Das Unternehmen beliefert Privat-, Gewerbe- und Industriekunden in den Bundesstaaten Colorado, Michigan, Minnesota, New Mexico, North Dakota, South Dakota, Texas und Wisconsin. Das Unternehmen wurde 1909 gegründet und hat seinen Hauptsitz in Minneapolis, Minnesota.

Kommen wir nun zu Kandidat Nummer 2 aus dem Bereich der Versorgungsunternehmen, Xcel Energy.

Vergleicht man Xcel Energy mit Evergy, so könnte man aufgrund der Kennzahlen vermuten, dass es sich um Zwillinge handelt. Allerdings ist Xcel Energy etwas größer als Evergy und vertreibt neben Strom auch noch Erdgas an seine Kunden.

Im Gegensatz zu Evergy musste Xcel Energy auch in 2023 keinen Gewinnrückgang hinnehmen, sondern konnte wie jedes Jahr eine Steigerung ausweisen. Insgesamt kann sich der Gewinn auf EPS-Basis sehen lassen. Seit über 10 Jahren jedes Jahr ein bisschen mehr. Im Durchschnitt steigert Xcel Energy den Gewinn um ca. 6% pro Jahr.

In dieser Größenordnung wird auch die Dividende jährlich erhöht. Bei einer Dividendenrendite von 4% zum Einstieg ist das doch ganz ordentlich, oder? Ich persönlich würde mir für den Einstieg eine etwas höhere Dividendenrendite wünschen, aber schlecht ist es auf jeden Fall nicht.

Auf der Suche nach Gründen, warum der Aktienkurs von Xcel Energy in den letzten Monaten im Vergleich zum Sektor nicht gestiegen ist, obwohl die Fundamentaldaten durchaus positiv sind, bin ich auf Berichte über mehrere große Waldbrände im Einzugsgebiet des Unternehmens gestoßen. Aber was hat das mit dem Geschäft von Xcel Energy zu tun?

Erstaunlicherweise findet sich im letzten Quartalsbericht genau dazu etwas. 😉

Xcel Energy musste aufgrund der Brände vorsorglich einige Stromleitungen abschalten (de-energizing). Nach Angaben des Managements war dies das erste Mal, dass so etwas in den Regionen Colorado, Texas und New Mexico gemacht werden musste. Somit konnte über diese Leitungen kein Strom geliefert werden, was natürlich zu Umsatzeinbußen in dieser Zeit führt.

Lobenswert ist, dass das Unternehmen direkt einen sogenannten Wildfire Mitigation Plan erstellt hat, um solchen Ereignissen in Zukunft besser begegnen zu können. Darin sind Dinge wie unterirdische Verlegung der Leitungen, bessere Vegetationskontrolle (gemeint ist wohl die bessere Überwachung und ggf. Freihaltung der Trassen für die Stromleitungen etc.) oder der Bau alternativer Leitungen, über die dann geliefert werden kann, enthalten.

Alles sehr gut und richtig, so können in Zukunft wahrscheinlich weitere Umsatzeinbußen vermieden oder abgemildert werden. Nachteil, das Ganze kostet natürlich wieder zusätzliches Geld. Und auch bei Xcel Energy ist die Verschuldung jetzt nicht gerade die Paradedisziplin. Man muss hier also sehr genau abwägen, wohin das zur Verfügung stehende Geld fließen soll.

Und wer sich jetzt fragt, was so ein Feuer an Umsatzeinbußen kosten kann, dem sei gesagt, wir reden hier von knapp 215 Mio. USD allein beim letzten großen Feuer. Das sind die letzten Schätzungen des Managements und im schlimmsten Fall kann es noch mehr werden.

Leider häufen sich solche Ereignisse in letzter Zeit, so dass dies ein echtes Problem für Xcel Energy werden könnte. Wahrscheinlich (ich kenne mich mit der Topographie vor Ort wirklich nicht aus) ist gerade ihr Einzugsgebiet besonders gefährdet? Hoffentlich beruhigt sich das wieder oder die Maßnahmen greifen so, dass man das Problem in den Griff bekommt.

Aber wie immer gibt es auch eine positive Seite bei der Geschichte: Xcel Energy erscheint mir derzeit so günstig bewertet wie schon lange nicht mehr.

Xcel Energy ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 21 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,5% und in den letzten 3 Jahren um 6,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,03 USD in 2014, auf 3,35 USD in 2023 und für 2024 werden 3,57 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 20,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 62,1%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 45,- USD bzw. 41,75 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Hallo Ingo – danke für die watchlist. 3/5 deiner Vorschläge laufen bei mir auf Sparplan (TRowe, JP Morgan, Vici). Wie siehst Du Duke Energy im Vergleich zu deinen beiden Versorger-Vorschlägen. Danke Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Duke Energy habe ich im Depot, bin damit aktuell ca. 30% im Plus und kassiere eine schöne Dividende.

Bin also ganz zufrieden und ich gehe davon aus, dass auch dieses Unternehmen seinen Teil vom großen „wo kommt der ganze Strom für die KI-Rechenzentren her“ Kuchen abgekommen wird.

Von daher bin ich positiv gestimmt und vielleicht schau ich ja in einem der nächsten Watchlist-Artikel nochmal genauer drauf, wie die Bewertung aktuell so ist.

Grüße aus Köthen.

CU Ingo.

Hej Ingo

Hat jetzt nicht wirklich was mit deiner Watchlist zu tun.

Mich würde mal interessieren bei welchem Kurs du bei Apple weich wirst und einen Teilverkauf machst, um dann in einen Wert auf deiner Watchlist umzuschichten.

MfG

Dirk

Hi Dirk!

Danke fürs Vorbeischauen.

Ich hatte bei 180 EUR angefangen darüber nachzudenken, aber dann doch noch nicht verkauft. Jetzt bei 200 EUR bin ich wieder stark am überlegen und werde wohl 40 Stk. (hab 180 Stk.) verkaufen.

Der Finger kreist schon seit einigen Tagen über dem Verkaufen-Button, aber noch hab ich nicht draufgedrückt. Verkaufen fällt mir echt schwer!

Grüße aus Köthen.

CU Ingo.