Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Juni 2023

In dieser Ausgabe dabei: UGI, EVRG, AMGN, BAT & NNN

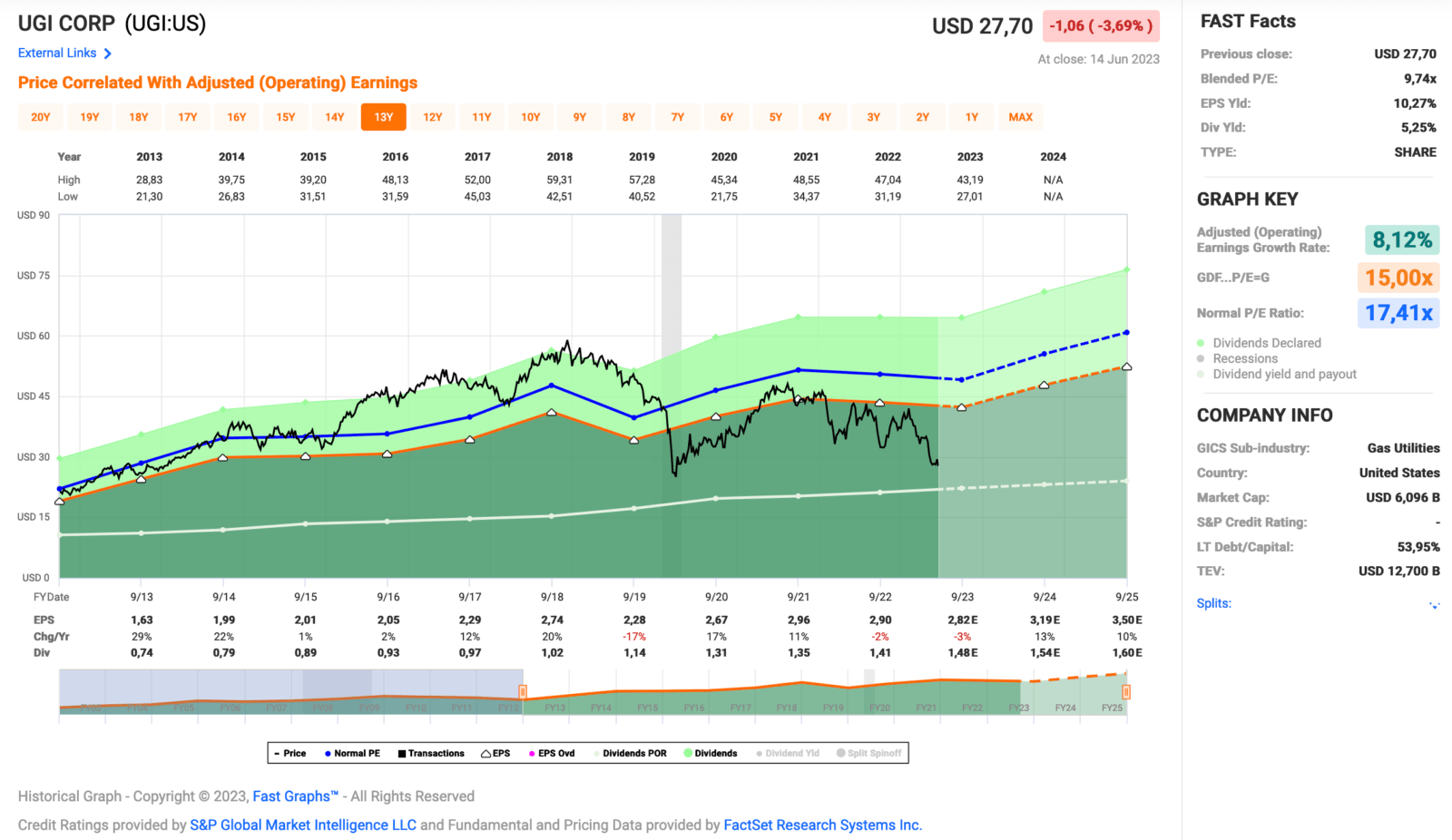

Idee #1: UGI Corporation (UGI)

Die UGI Corporation vertreibt, lagert, transportiert und vermarktet über ihre Tochtergesellschaften Energieprodukte und damit verbundene Dienstleistungen in den Vereinigten Staaten und international. Das Unternehmen ist in vier Segmenten tätig: AmeriGas Propane, UGI International, Midstream & Marketing und UGI Utilities. Es vertreibt Propan an etwa 1,3 Millionen Privat-, Gewerbe-/Industrie-, Treibstoff-, Landwirtschafts- und Großhandelskunden über 1.400 Propan-Vertriebsstandorte. Das Unternehmen vertreibt auch Flüssiggas (LPG) an Privat-, Gewerbe-, Industrie-, Landwirtschafts-, Großhandels- und Autokraftstoffkunden und bietet Logistik, Lagerung und andere Dienstleistungen für Drittanbieter von LPG an. Darüber hinaus verkauft das Unternehmen Erdgas, Flüssigbrennstoffe und Strom an rund 12.400 private, gewerbliche und industrielle Kunden an 42.000 Standorten. Darüber hinaus beliefert das Unternehmen etwa 677.000 Kunden in den östlichen und zentralen Bezirken Pennsylvanias mit Erdgas über ein Verteilernetz von etwa 12.500 Meilen Gasleitungen und beliefert etwa 62.600 Kunden im Nordosten Pennsylvanias mit Strom über 2.560 Meilen Leitungen und 14 Umspannwerke. Darüber hinaus betreibt das Unternehmen Stromerzeugungsanlagen, darunter kohlebefeuerte, mit Deponiegas betriebene, solarbetriebene und erdgasbefeuerte Anlagen, eine Erdgasverflüssigungs-, -speicher- und -verdampfungsanlage, Propanspeicher- und Propan-Luft-Mischstationen sowie Bahnumschlagterminals. Außerdem verwaltet das Unternehmen Erdgaspipeline- und -speicherverträge, entwickelt, besitzt und betreibt Pipelines, Sammelinfrastrukturen und Gasspeicheranlagen. Die UGI Corporation wurde 1991 gegründet und hat ihren Hauptsitz in King of Prussia, Pennsylvania.

UGI ist ein Dividendenaristokrat, der seit 139 Jahren eine Dividende zahlt und diese in den letzten 36 Jahren kontinuierlich erhöht hat, aber der Aktienkurs hat sich in den letzten 5 Jahren praktisch halbiert. Was ist hier los und wie passt das zusammen?

Das Unternehmen ist sowohl in den USA als auch in Europa tätig, wobei es in Europa im Jahr 2022 zu einem starken Einbruch des Cashflows gekommen ist, da die explodierenden Gaspreise infolge der russischen Invasion in der Ukraine nicht kompensiert werden konnten. Das Management betont jedoch, dass diese Situation vorbei ist und der Einbruch bereits 2023 vollständig aufgeholt sein wird, selbst wenn es zu einer Rezession kommen sollte.

Im Jahr 2024 wird mit einem weiteren zweistelligen Anstieg von +27% gerechnet, bevor sich die Entwicklung im Jahr 2025 wieder normalisiert und mit einem Anstieg des Cashflows von +9% gerechnet wird.

UGI ist zuversichtlich, dass dies gelingen wird, da mehr als 80% des Cashflows aus langfristigen Verträgen stammen und das Unternehmen in den USA und 17 europäischen Ländern der größte Verkäufer von Propan ist und über eine gewisse Preissetzungsmacht verfügt.

Außerdem sind die Verträge meines Wissens bis 2026 festgeschrieben und beinhalten jährliche Preissteigerungen von 10% auf die sogenannte Base Rate. Das wird am Ende sicher nicht +10% p.a. mehr Gewinn bedeuten, aber es geht definitiv in die richtige Richtung.

Was ich leider nicht gefunden habe, ist, wie sich das Unternehmen gegen eine erneute Explosion der Gaspreise abgesichert hat. Ich glaube zwar nicht, dass wir eine Situation wie 2022 in den Monaten nach dem Angriff Russlands auf die Ukraine noch einmal erleben werden, aber mich würde schon interessieren, welche Gegenmaßnahmen dann ergriffen werden könnten.

Zuletzt kannte der Kurs der UGI wieder nur eine Richtung, nämlich gen Süden. Warum es so heftig nach unten ging, ist mir ein Rätsel. Ja, der Ausblick wurde leicht nach unten korrigiert (-3%), aber sonst? Vielleicht liegt es einfach daran, dass KI/AI derzeit das große Thema ist und langweilige Energieversorger gerade nicht in sind?

Wie in der Branche üblich, hat UGI eine hohe Verschuldung. Aber die Refinanzierung ist gut über die nächsten Jahre verteilt und ich sehe da kein Problem. Die Refinanzierungskosten werden sicherlich leicht steigen, aber nicht so stark, dass es ungesund werden könnte.

Darüber hinaus liegt die Ausschüttungsquote für die Dividende nur bei rund 40%, was auch dem Zielkorridor des Managements entspricht. Dies ist für ein Versorgungsunternehmen relativ niedrig und lässt genügend Spielraum für Investitionen und Schuldenabbau, falls diese Priorität bekommen sollten.

UGI ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 36 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 4,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,63 USD in 2013, auf 2,90 USD in 2022 und für 2023 werden 2,82 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,7 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 5,2%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 48,6%.

Ein S&P Credit Rating ist leider nicht verfügbar, jedoch hat Fitch ein Investment Grade Rating von A- vergeben.

Ich finde Preise um und unterhalb von 30,- USD bzw. 27,75 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

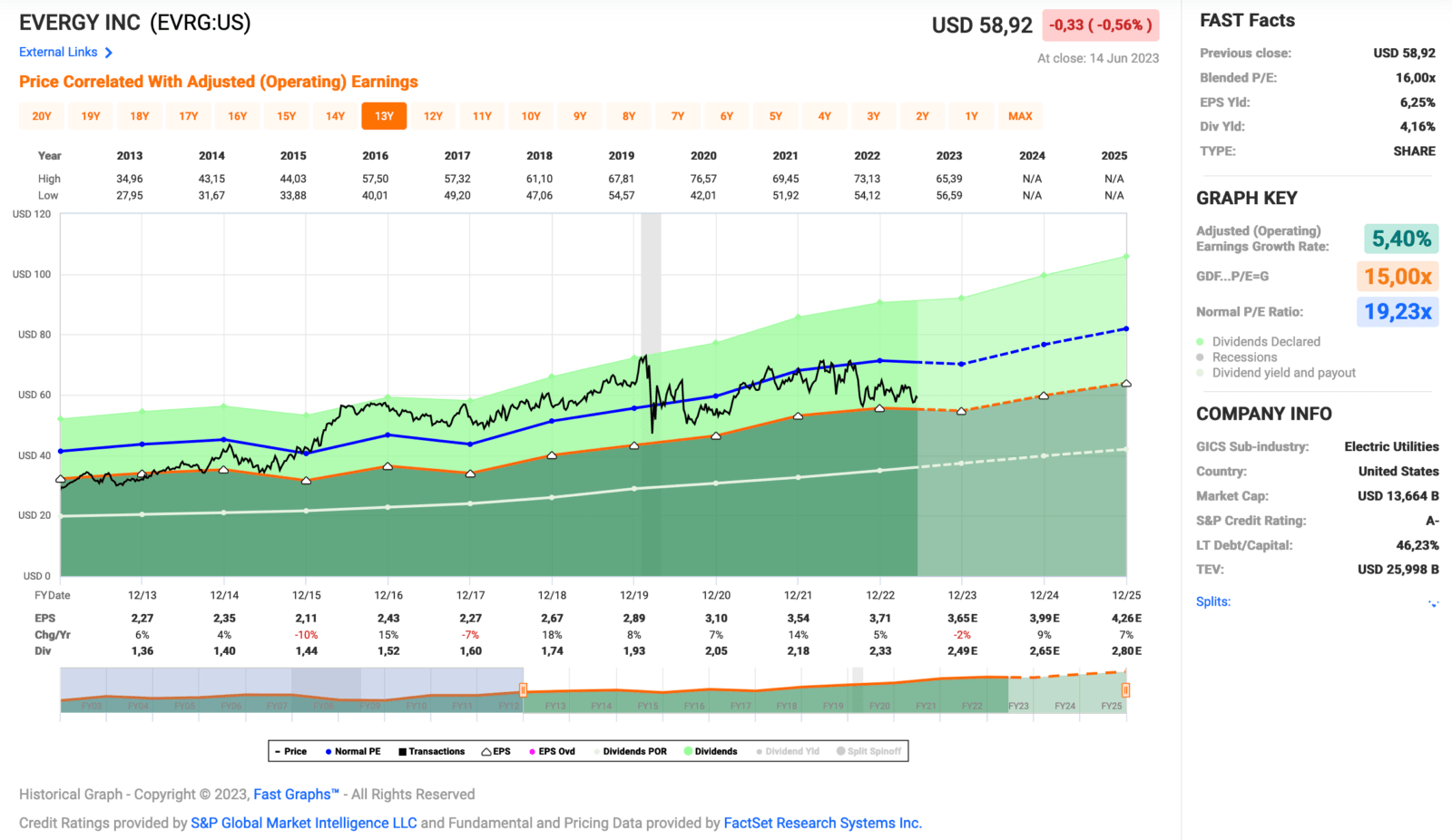

Idee #2: Evergy Inc. (EVRG)

Evergy, Inc. ist zusammen mit seinen Tochtergesellschaften in der Erzeugung, Übertragung, Verteilung und dem Verkauf von Strom in Kansas und Missouri in den Vereinigten Staaten tätig. Das Unternehmen erzeugt Strom aus Kohle, Wasserkraft, Deponiegas, Uran, Erdgas und Öl sowie aus Sonnen- und Windenergie und anderen erneuerbaren Energiequellen. Es beliefert Privathaushalte, Gewerbebetriebe, Industrieunternehmen, Kommunen und andere Stromversorger. Das Unternehmen wurde im Jahr 2017 gegründet und hat seinen Hauptsitz in Kansas City, Missouri.

Schieben wir gleich noch einen Versorger nach, Evergy.

Das Unternehmen ist ausschließlich in den USA in den Bundesstaaten Kansas und Missouri tätig und bedient dort fast 2 Millionen Kunden in den größten Ballungszentren. Aufgrund des stark regulierten Marktes wächst das Unternehmen langsam und kontinuierlich um 5% bis 7% pro Jahr. Spektakulär ist anders, aber man hat auch eine klare Monopolstellung in der Region.

Um das Wachstum auch in den kommenden Jahren zu gewährleisten, wird in den nächsten Jahren (bis 2027) ein erheblicher Betrag (11,6 Mrd. USD) in den Ausbau, die Erneuerung und die Modernisierung der genutzten Infrastruktur investiert. Damit soll ein Wachstum von 6% bis 8% sichergestellt werden. Alles im Rahmen, wenn man von Versorgern spricht.

Dieser Ausblick wurde vom Evergy-Management auch bei den letzten Quartalszahlen bestätigt. Es wurde außerdem gesagt, dass man mit den Zinsen, die es derzeit am Kapitalmarkt gibt, konkurrieren muss und daher der Aktienkurs des Unternehmens weiter unter Druck bleiben wird. Solche Dinge werden selten direkt angesprochen, das fand ich mal eine erfrischende Abwechslung.

Die Dividende ist mit über 4% gut, aber auch nicht außergewöhnlich hoch. Die Ausschüttungsquote ist mit ca. 60% angemessen und lässt noch genügend Spielraum für die bereits erwähnten Investitionen oder ggf. für einen forcierten Schuldenabbau, sollten die Zinsen weiter steigen und das Kapital dort besser angelegt sein.

Insgesamt ist Evergy wohl der Inbegriff von langweilig. Nichts sticht wirklich hervor, weder positiv noch negativ. Aber manchmal ist es genau das, was man will. Langeweile im Depot, die einem regelmäßig 4% bis 5% Dividende aufs Konto spült. Ich kann mir Schlimmeres vorstellen.

Evergy ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 20 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,9% und in den letzten 3 Jahren um 6,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,27 USD in 2013, auf 3,71 USD in 2022 und für 2023 werden 3,65 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 19,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 62,8%.

Das S&P Credit Rating ist A- (Investment Grade).

Ich finde Preise um und unterhalb von 50,- USD bzw. 46,25 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.