Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Juni 2020

In dieser Ausgabe dabei: NEE, AES, AEP, XEL & PNW

Idee #1: NextEra Energy Inc. (NEE)

NextEra Energy, Inc. erzeugt, befördert, verteilt und verkauft über seine Tochtergesellschaften elektrische Energie an Einzel- und Großhandelskunden in Nordamerika. Das Unternehmen erzeugt Strom durch Wind- und Sonnenenergie, Kernkraft und fossile Brennstoffe wie Kohle- und Erdgasanlagen. Darüber hinaus entwickelt, baut und betreibt sie langfristig vertraglich gebundene Anlagen mit Schwerpunkt auf Anlagen zur Erzeugung erneuerbarer Energien, Erdgaspipelines und Batteriespeicherprojekte; und sie besitzt, entwickelt, baut, verwaltet und betreibt Stromerzeugungsanlagen auf Energiegroßhandelsmärkten. Zum 31. Dezember 2019 verfügte das Unternehmen über eine Nettoerzeugungskapazität von etwa 27.400 Megawatt. Es versorgt etwa 10 Millionen Menschen über etwa 5 Millionen Kundenkonten an der Ost- und unteren Westküste Floridas mit etwa 75.400 Stromkreismeilen an Übertragungs- und Verteilungsleitungen und 661 Umspannwerken. Das Unternehmen war früher als FPL Group, Inc. bekannt und änderte 2010 seinen Namen in NextEra Energy, Inc. NextEra Energy, Inc. wurde 1925 gegründet und hat seinen Hauptsitz in Juno Beach, Florida.

In Teil 2 (Teil 1 findet ihr hier) des Versorger-Specials im Rahmen der Juni-Watchlist schauen wir zu Beginn auf einen doch recht häufig diskutierten Wert. Die Rede ist von NextEra Energy.

Ich verstehe ehrlich gesagt den Hype nicht, auch wenn der von links unten nach rechts oben Chart zugegeben wunderschön ausschaut 🙂 …

Ja klar, das Wachstum ist bisher das Höchste in der Liste der hier vorgestellten Versorger und wahrscheinlich allgemein für den Sektor richtig gut. Aber dafür ist der Wert auch gnadenlos überbewertet und mit einem KGV von um die 30 sogar fast auf dem Niveau einer Microsoft. Auweia.

Aber wahrscheinlich tue ich mich grundsätzlich schwer mit solchen Wachstumswerten. Geht das Wachstum in Zukunft so weiter, mag das alles irgendwie aufgehen. Wenn aber nicht, dann wird es früher oder später zum Absturz kommen oder der Wert wird seeehr lange seitwärts in die faire Bewertung laufen. Welche dieser zwei Prognosen eintrifft, traue ich mich nicht vorherzusagen.

Von den reinen Kennzahlen her, und die Überbewertung einfach mal außen vor gelassen, ist NextEra Energy ein tolles Unternehmen. Die letzten Quartalszahlen waren wieder großartig und der Impact durch den Corona-Lockdown bremst zwar ein klein wenig das Wachstum, bringt aber sonst keine größeren Probleme mit sich, wie das ja bei dem ein oder anderen Mitbewerber so passiert.

Das hohe Wachstum erlaubt auch Dividendenerhöhungen, die größer sind, als im Versorgerbereich normalerweise üblich. So konnte man die letzten Jahre die Dividende sogar zweistellig steigern und musste das Payout Ratio (Ausschüttungsquote) nur leicht von ca. 50% auf aktuell ca. 60% anheben. Da ist also noch etwas Luft.

NextEra Energy zählt übrigens seit einem Jahr zum erlauchten Kreis der Dividenden-Aristokraten!

Bonus-Fact: Die letzte Erhöhung der Dividende gab es im Februar 2020 und somit noch bevor das Ausmaß des Corona-Lockdowns klar wurde.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 26 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 10,2% und in den letzten 3 Jahren um 12,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,30 USD in 2010, auf 8,37 USD in 2019 und für 2020 werden 9,08 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 30,0 und liegt damit deutlich über dem Schnitt der letzten Jahre von 18,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,1%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 59,7%.

Ich finde Preise um und unterhalb von 165,- USD bzw. 145,50 EUR interessant und immer, wenn die Dividendenrendite Richtung 4% läuft.

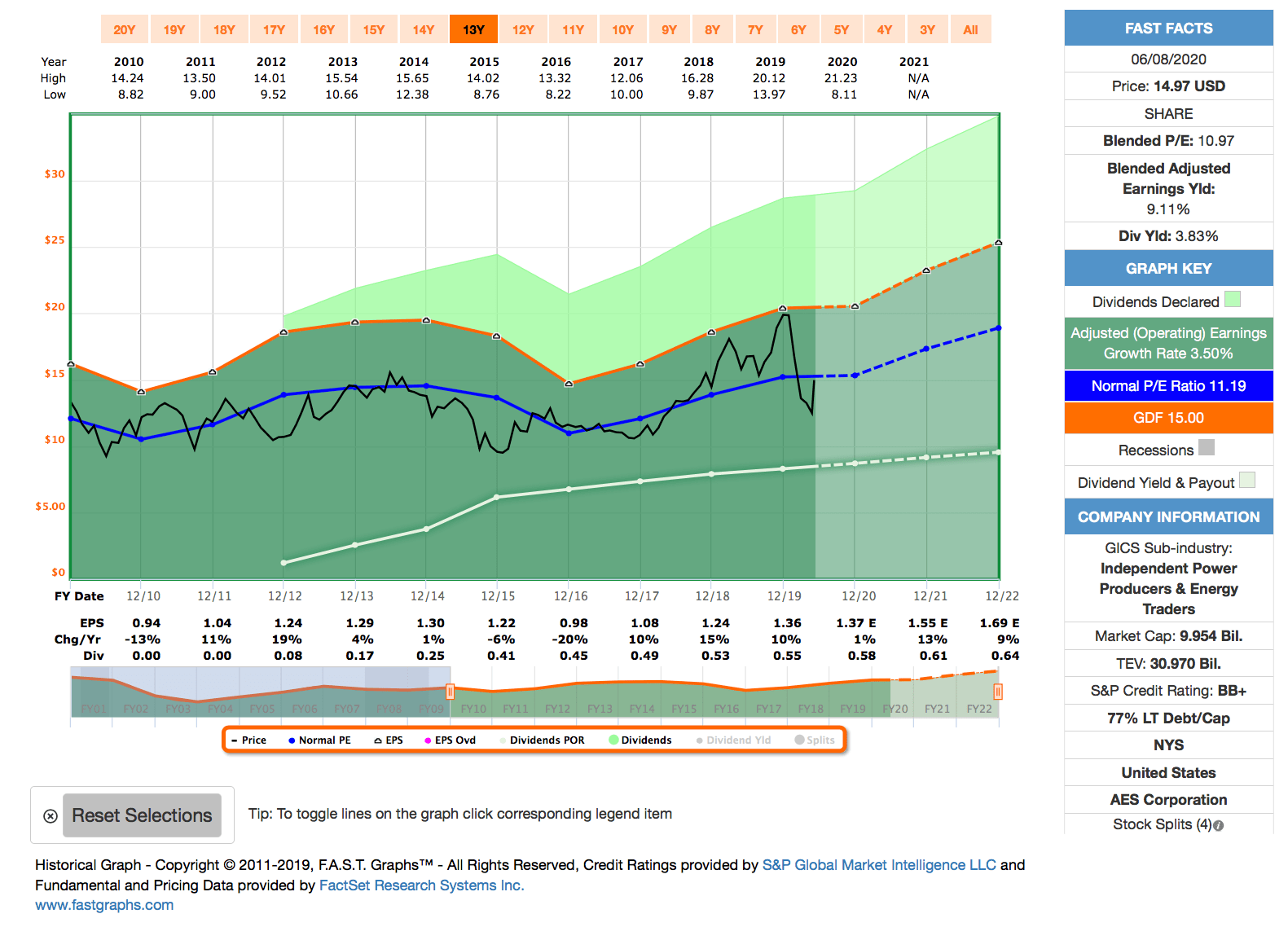

Idee #2: AES Corporation (AES)

Die AES Corporation ist ein diversifiziertes Energieerzeugungs- und Versorgungsunternehmen. Es besitzt und/oder betreibt Kraftwerke zur Erzeugung und zum Verkauf von Strom an Kunden wie Versorgungsunternehmen, industrielle Nutzer und andere Zwischenhändler. Das Unternehmen besitzt und/oder betreibt auch Versorgungsunternehmen zur Erzeugung oder zum Kauf, zur Verteilung, zur Durchleitung und zum Verkauf von Elektrizität an Endkunden im privaten, gewerblichen, industriellen und staatlichen Sektor sowie zur Erzeugung und zum Verkauf von Elektrizität auf dem Großhandelsmarkt. Es nutzt eine Reihe von Brennstoffen und Technologien zur Stromerzeugung, darunter Erdgas, Kohle, Petrolkoks, Diesel und Öl, sowie erneuerbare Energien wie Wasser, Sonne, Wind, Energiespeicherung, Biomasse und Deponiegas. Das Unternehmen besitzt und/oder betreibt ein Erzeugungsportfolio von etwa 30.471 Megawatt. Sie ist in den Vereinigten Staaten, Puerto Rico, El Salvador, Chile, Kolumbien, Argentinien, Brasilien, Mexiko, Mittelamerika, der Karibik, Europa und Asien tätig. Das Unternehmen war früher als Applied Energy Services, Inc. bekannt und änderte seinen Namen im April 2000 in The AES Corporation. Die AES Corporation wurde 1981 gegründet und hat ihren Hauptsitz in Arlington, Virginia.

Auf die AES Corporation bin ich erst im Zuge der Recherche für dieses Special gestossen. Es handelt sich um einen Wert mit einer relativ geringen Martkapitalisierung und auch die Dividendenhistorie ist noch recht kurz.

Aufgefallen war mir hier die relativ starke Unterbewertung in Verbindung mit dem guten Dividendenwachstum und einem für einen Versorger noch relativ niedrigem Payout Ratio. Die letzten beiden Punkte sind wohl aber eher dem Umstand geschuldet, dass erst seit ca. 8 Jahren eine Dividende gezahlt wird.

Die Umsatz- und Gewinnentwicklung der vergangenen 10 Jahre war sehr durchwachsen, zog aber gerade die letzten Jahre stark an und soll auch so weiter gehen. Unter anderem plant man ein größeres Werk für die Herstellung von Lithium-Akkus. Ich konnte aber keine aktuellen Meldungen finden, ob der Corona-Lockdown diese Pläne evtl. verzögert oder gar zu Fall gebracht hat. Denn das hätte direkte Auswirkungen auf die zukünftigen Wachstumaussichten.

Weniger gut gefallen mir bei AES die relativ hohen Schulden und das die Refinanzierung dieser dann nicht ganz so günstig wird, als wenn man ein 1A Credit Rating hätte.

Die Frage wäre also hier, geht der Plan eines auf Pump initiierten Wachstum auf oder nicht?

Bonus-Fact: Die letzte Erhöhung der Dividende gab es im Dezember 2019 und somit noch bevor die Gefahr durch den Corona-Virus klar war.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 22,2% und in den letzten 3 Jahren um 7,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,94 USD in 2010, auf 1,36 USD in 2019 und für 2020 werden 1,37 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,0 und liegt damit im Schnitt der letzten Jahre von 11,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei sehr guten 40,6%.

Ich finde Preise um und unterhalb von 12,- USD bzw. 10,50 EUR interessant und immer, wenn die Dividendenrendite bei über 5% notiert.

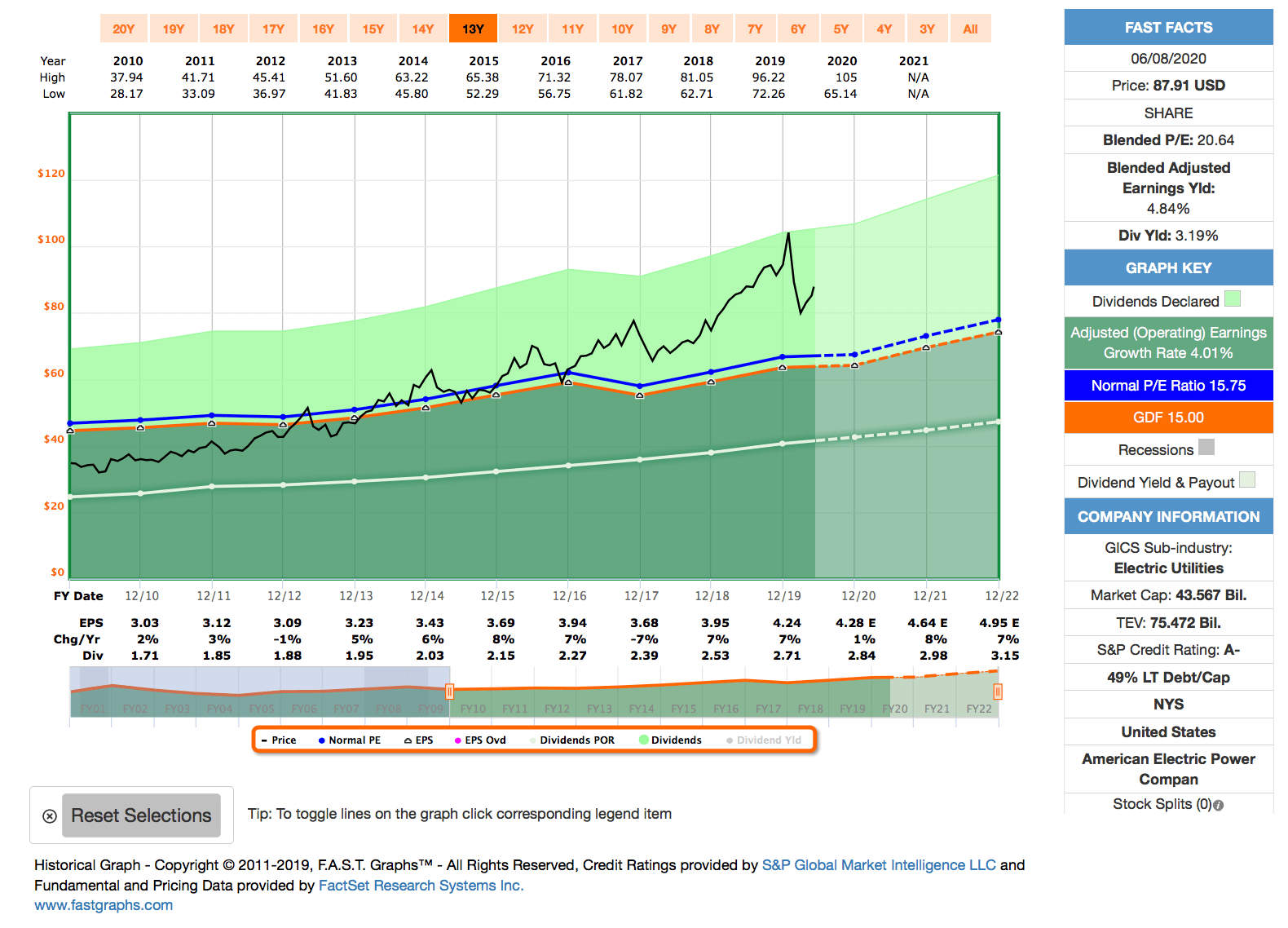

Idee #3: American Electric Power Company (AEP)

American Electric Power Company, Inc. ist eine Holdinggesellschaft der öffentlichen Elektrizitätsversorgungsunternehmen und beschäftigt sich mit der Erzeugung, Beförderung und Verteilung von Elektrizität zum Verkauf an Einzel- und Großhandelskunden in den Vereinigten Staaten. Das Unternehmen ist über die Segmente vertikal integrierte Versorgungsunternehmen, Übertragungs- und Verteilungsunternehmen, AEP Transmission Holdco sowie Erzeugung und Vermarktung tätig. Zur Stromerzeugung nutzt das Unternehmen Stein- und Braunkohle, Erdgas, Kern- und Wasserkraft sowie Sonnen- und Windenergie und andere Energiequellen. Darüber hinaus liefert und verkauft es Strom im Großhandel an andere Stromversorgungsunternehmen, ländliche Stromgenossenschaften, Gemeinden und andere Marktteilnehmer. Das Unternehmen besitzt, pachtet oder kontrolliert etwa 4.004 Eisenbahnwaggons, 468 Lastkähne, 8 Schleppboote und einen Kohleumschlagsterminal mit einer Jahreskapazität von etwa 18 Millionen Tonnen. Die American Electric Power Company, Inc. wurde 1906 gegründet und hat ihren Hauptsitz in Columbus, Ohio.

Mit der American Electric Power Company sind wir wieder zurück beim Credit Rating von A, einer moderaten Verschuldung und das bei einem Wachstum, welches minimal über dem Schnitt der anderen Verorger aus der Liste liegt. Dafür ist dann die Bewertung auch wieder ganz sportlich.

Die letzten Quartalszahlen waren durchwachsen und Corona wurde als Randthema angerissen, aber zumindest nicht als die große Ausrede benutzt. Die Jahresprognose blieb unangetastet. Diese war aber mit gerade einmal +1% im Vergleich zum Vorjahr eh schon sehr konservativ angesetzt.

Ein Thema, was ich bisher nicht angesprochen habe, aber eigentlich alle Versorger betrifft, die direkt an Endkunden verkaufen, seit Beginn des Corona-Lockdowns wird vielen Kunden die Stundung der Zahlungen für Strom oder Gas angeboten und scheinbar wird dies auch ganz gut angenommen. Inwieweit dies ein zusätzliches Risiko in sich trägt oder eher als Chance zu bewerten ist, muss sich aber erst noch zeigen.

Zumindest hält sich American Electric Power nicht mit Neuinvestitionen zurück und startet noch 2020 ein neues Windparkprojekt. Damit möchte man auch weiter den Fokus auf erneuerbare Energien unterstreichen. Ob dies nun ernst gemeint ist oder mehr Schein als Sein, mag ich nicht beurteilen wollen, aber bei den amerikanischen Versorgern bin ich da eher skeptisch, ob dieser Versprechen.

Ansonsten ist es ein schön langweiliger Versorger, so wie es halt sein sollte, der momentan leider aber etwas teuer ist und somit auch nur eine moderate Dividendenrendite zum Einstieg abwirft.

Bonus-Fact: Die letzte Erhöhung der Dividende gab es im Oktober 2019. Wir werden also erst in ca. 4 Monaten wissen, ob es eine weitere Steigerung in 2020 geben wird.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,2% und in den letzten 3 Jahren um 6,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,03 USD in 2010, auf 4,24 USD in 2019 und für 2020 werden 4,28 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,6 und liegt damit über dem Schnitt der letzten Jahre von 15,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 63,9%.

Ich finde Preise um und unterhalb von 65,- USD bzw. 57,50 EUR interessant und immer, wenn die Dividendenrendite Richtung 5% läuft.

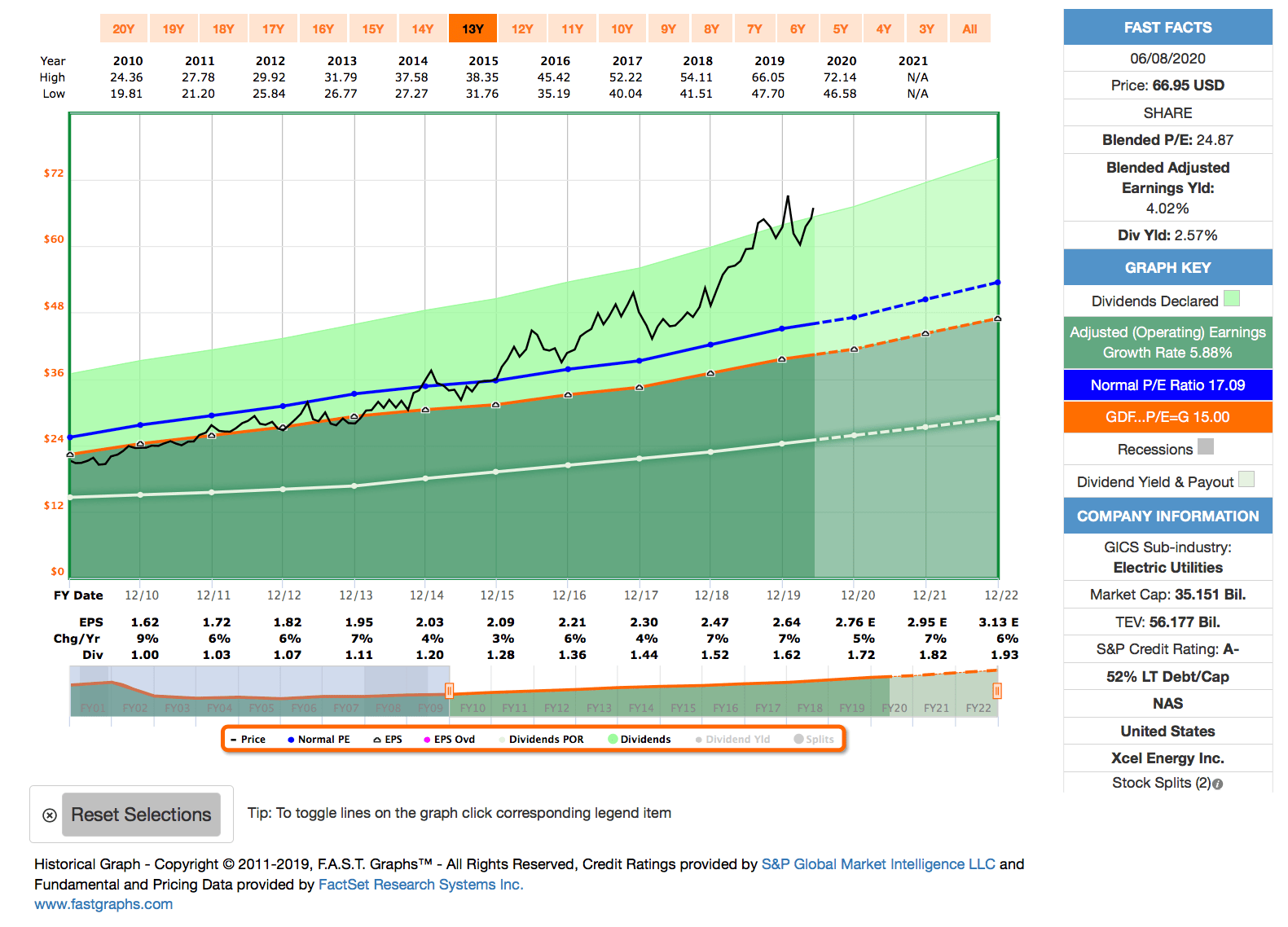

Idee #4: Xcel Energy Inc. (XEL)

Xcel Energy Inc. erzeugt, kauft, befördert, verteilt und verkauft über ihre Tochtergesellschaften Elektrizität. Das Unternehmen ist in den Segmenten regulierte Elektrizitätsversorgungsunternehmen, regulierte Erdgasversorgungsunternehmen und in allen anderen Segmenten vertreten. Elektrizität erzeugt das Unternehmen aus Kohle, Atomkraft, Erdgas, Wasserkraft, Sonnenenergie, Biomasse, Öl, Holz/Abfall und Windenergie. Außerdem kauft, befördert, verteilt und verkauft sie Erdgas an Einzelhandelskunden und transportiert kundeneigenes Erdgas. Darüber hinaus entwickelt und vermietet das Unternehmen Erdgaspipelines sowie Speicher- und Kompressionseinrichtungen und investiert in Mietwohnungsprojekte sowie in die Beschaffung von Ausrüstung für den Bau von Anlagen zur Erzeugung erneuerbarer Energien. Es versorgt private, gewerbliche und industrielle Kunden in den Teilen Colorado, Michigan, Minnesota, New Mexico, North Dakota, South Dakota, Texas und Wisconsin. Das Unternehmen verkauft Strom an etwa 3,7 Millionen Kunden und Erdgas an etwa 2,1 Millionen Kunden. Xcel Energy Inc. wurde 1909 gegründet und hat seinen Hauptsitz in Minneapolis, Minnesota.

Mit Xcel Energy kommt jetzt wieder ein stark überbewertetes Unternehmen, welches dafür mit einem Traumchart (von links unten nach rechts oben) glänzen kann. So möchte man das eigentlich immer haben, oder?

Das Umsatz- und Gewinnwachstum, sowie das Dividendenwachstum sind über dem Schnitt der hier vorgestellten Versorger und das ohne dabei Kompromisse beim Payout Ratio einzugehen. Besonders die Kontinuität des Anstiegs kann begeistern. Dafür sind es dann halt nur ca. 6% pro Jahr.

Also eine zweite Visa oder Microsoft ist es dann doch nicht 😉 …

Die letzten Quartalszahlen waren durchwachsen und leicht unter den Erwartungen, mit den bereits bekannten Begründungen milder Winter und Corona. Der Ausblick für 2020 wurde aber vorerst beibehalten. Man peilt ein Wachstum zwischen 5% und 7% an und die Dividende soll in der gleichen Größenordnung mitwachsen.

Aufgrund der Überbewertung bekommt man bei Xcel Energy momentan aber eine Dividendenrendite von weniger als 3% zum Einstieg, was das zu erwartende Dividendenwachstum dann nicht mehr ganz so attraktiv macht. Aber zu niedrigeren Einstandskursen wäre das durchaus eine tolle Sache.

Bonus-Fact: Die letzte Erhöhung der Dividende gab es im Februar 2020 und somit noch bevor das Ausmaß des Corona-Lockdowns klar wurde.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,2% und in den letzten 3 Jahren um 6,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,62 USD in 2010, auf 2,64 USD in 2019 und für 2020 werden 2,76 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,9 und liegt damit deutlich über dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,6%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 61,4%.

Ich finde alle Preise um und unterhalb von 43,- USD bzw. 38,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr liegt.

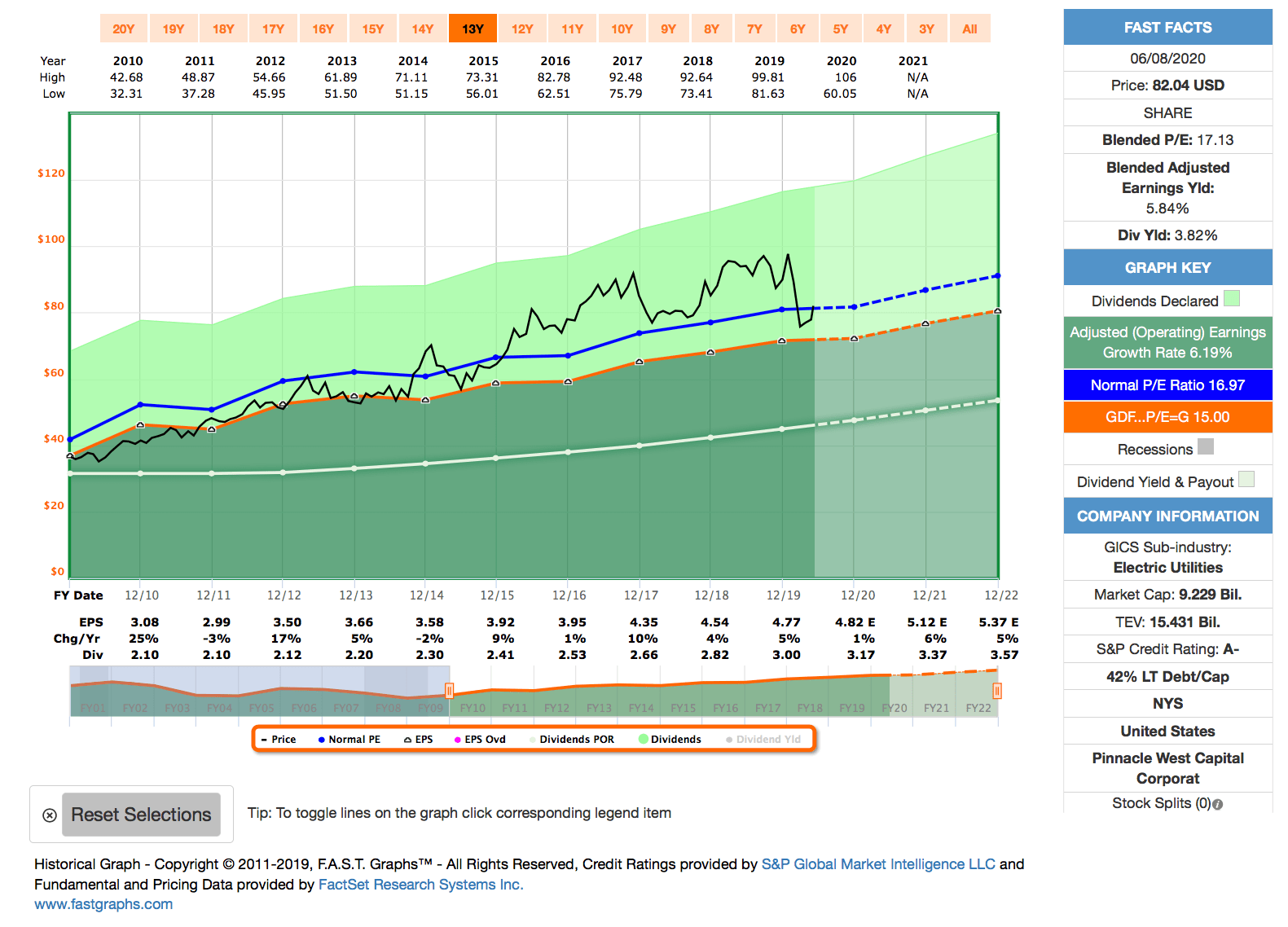

Idee #5: Pinnacle West Capital Corporation (PNW)

Die Pinnacle West Capital Corporation bietet über ihre Tochtergesellschaft, die Arizona Public Service Company, elektrische Einzel- und Großhandelsdienstleistungen vor allem im Bundesstaat Arizona an. Das Unternehmen erzeugt, befördert und verteilt Strom mit Hilfe von Kohle-, Atom-, Gas-, Öl- und Solaranlagen. Seine Übertragungseinrichtungen bestehen aus etwa 6.192 Mastmeilen Freileitungen und etwa 49 Meilen unterirdischen Leitungen; und die Verteilungseinrichtungen umfassen etwa 11.191 Meilen Freileitungen und etwa 22.092 Meilen unterirdische Primärkabel. Das Unternehmen bedient etwa 1,3 Millionen Kunden. Es besitzt oder pachtet etwa 6.316 Megawatt regulierter Erzeugungskapazität. Das Unternehmen wurde 1985 gegründet und hat seinen Hauptsitz in Phoenix, Arizona.

Spielen wir etwas Ping-Pong und kommen wieder zurück zu einem, zumindest auf den ersten Blick, fair bewerteten Wert, der Pinnacle West Capital Corporation. Die Marktkapitalisierung liegt bei unter 10 Milliarden. Wir haben es hier im Vergleich also eher mit einem kleinen Versorger zu tun.

Was ich besonders spannend finde und weswegen ich den Wert mit aufgenommen habe, Pinnacle West Capital operiert in Arizona, einem Bundesstaat, der in den Top 3 der wachstumsstärksten US-Bundestaaten vertreten ist und zusätzlich auch jeweils in den Top 3 der höchsten Geburtenrate und dem stärksten Zuwachs an neuen Arbeitsplätzen in den gesamten USA gelistet wird.

So ist man für die Zukunft zuversichtlich, das eingeschlagene Wachstum fortsetzen zu können, äußerte sich aber in Hinblick auf den Corona-Lockdown zumindest kurzfristig etwas vorsichtiger. Die letzten Quartalszahlen waren gut. Diese zeigten aber auch noch nicht die volle Auswirkung des Lockdowns.

Ebenfalls ist Pinnacle West Capital Teil der Initiative, bis 2050 mit 0% Kohlenstoffdioxidausstoß (carbon neutral) zu operieren. Löblich, aber das ist noch eine sehr lange Zeit und außerdem wird es einiges an Geld kosten. Wobei die Investitionen bei richtiger Planung eher von Vorteil sein sollten und das Unternehmen besser für die Zukunft rüstet.

Mit einem KGV von 17 und einer Dividendenrendite von fast 4%, wäre man zumindest beim Einstieg ganz gut dabei. Wenn dann der Plan aufgeht und das Umsatz- und Gewinnwachstum mit ca. 6% stabil weiter läuft, dann sollte auch die Dividende um diese ca. 6% mitwachsen, was bei 4% zum Einstieg ganz ordentlich ist.

Bonus-Fact: Die letzte Erhöhung der Dividende gab es im Oktober 2019. Wir werden also erst in ca. 4 Monaten wissen, ob es eine weitere Steigerung in 2020 geben wird.

Das Unternehmen war ein sogenannter Dividend Challenger* und hatte seine Dividende die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 5,4% und in den letzten 3 Jahren um 5,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,08 USD in 2010, auf 4,77 USD in 2019 und für 2020 werden 4,82 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,1 und liegt damit im Schnitt der letzten Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 62,8%.

Ich finde alle Preise um und unterhalb von 72,- USD bzw. 63,50 EUR interessant und immer, wenn die Dividendenrendite über 4% liegt.

Was habt ihr so auf eurer Watchlist im Juni 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,135

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

du willst jede aktie mit mindestens 4 prozent rendite im depot oder? wenn du darauf wartest dass eine wachstumsaktie die gerade eine rendite von 1 oder 2 prozent hat dann wirst du sie nie ins depot bekommen. oder du willst sie gar nicht wirklich haben. in diesem punkt bist du also für mich leider etwas unglaubwürdig. das ist einfach zu viel träumen im spiel.

ansonsten bitte so weitermachen mit dem blog hier. und ruhig auch mal mehr beiträge bringen. ich lese hier sehr gern

Sorry aber der Kommentar war wohl nix. Beschwerst dich über die Herangehensweise der Titelauswahl bzw. die gewünschte Dividendenrendite für einen möglichen Einstieg durch Ingo, die im übrigen jedem selbst überlassen ist und möchtest dann aber mehr Artikel für deinen eigen input. Puhhhh….

In den Recherchen und deren Aufarbeitung steckt eine Menge Zeit und ich finde die Artikel SPITZE!

Ingo bitte mach genau so authentisch weiter. Du machst einen klasse Job mit deinem Blog und lieferst immer wieder tolle Anregungen! Vielen vielen Dank dafür!

Grüße Heitinga

Hi Heitinga!

Danke für deinen Kommentar und deine moralische Unterstützung. Ich glaub nur das Wort „unglaubwürdig“ macht die Kritik/Anmerkung von Torsten unnötig hart.

Thema Zeitaufwand, das wird von vielen sehr unterschätzt, was teilweise für Zeit in so einen Blog fließt. Wenn ich das am Anfang gewusst hätte, puh. Ich hätte wahrscheinlich nie angefangen damit 😀 …

CU Ingo.

Hi Torsten!

Danke für deinen Kommentar, auch wenn ich denke, dass das Wort „unglaubwürdig“ etwas harsch gewählt ist.

Wenn wir uns z.b. NEE, XEL oder PNW anschauen, dann reden wir hier von 6-7% Wachstum. Das ist für die Branche echt gut, aber doch weit weg von einer Visa, Mastercard oder aktuell auch Microsoft. Diese habe ich ja auch im Depot und gern auch bei einer niedrigeren Einstiegsdividendenrendite. Die 4% gelten also nicht für alle Aktien.

Bei den Versorgern möchte ich jedoch eine etwas höhere Dividendenrendite von Anfang an, ähnlich wie ich es auch bei REITs praktiziere. Wenn das dann nicht zusammenpasst, dann ist es halt so. Es gibt genug Auswahl und ich kann ja eh nicht alle im Depot haben 😉 …

CU Ingo.

Hi,

ich finde es absolut klasse, das solche Kursziele angegeben werden, um zu verstehen, wie andere diesen Titel bewerten und natürlich sind auch 4% Anfangsrendite bei Versorgern, die langsam wachsen sehr gut nachvollziehbar.

Ich habs gerade mal durchgerechnet, bei welcher Anfangsrendite und welcher Steigerungsrate sich die Anfangsdividende nach 15 Jahren verachtfacht.

Steigerung — Anfangsdividende

20% — 0,52%

10% — 1,92%

7% — 2,9%

4% — 4,45%

Wenn dann der eigene Zeithorizont 15 Jahre beträgt kann man sich dann immer noch überlegen, ob man lieber ne Mastercard nimmt, die um die 20% steigern oder ne AES die eher so um die 4% steigern (jetzt mal ganz unabhängig von Branchenzugehörigkeit oder Diversifikation)

Hi Stefan!

Danke für deinen Kommentar.

Ich habe bei anderen Blogs es auch immer als nicht so toll empfunden, dass man zwar über einen Wert schreibt, aber dann nicht mal sagt, zu welchen Wert man einsteigen würde. Das ist wie bei den ganzen Markteinschätzungen, wo 10 Minuten alles mögliche analysiert wird und dann das Fazit am Ende lautet: Es kann hoch oder es kann runter gehen!

Mhhh … ja genau 🙂 … ich habe mir dann vorgenommen, wenn ich mal einen Blog habe, dann mache ich es anders. Viola!

Am Ende muss jeder für sich selbst entscheiden und auf sein Geld aufpassen.

BTW ich bekomme auch oft die Frage, hast du denn jetzt Unternehmen XY gekauft und wenn ich dann sage nein, dann wird immer auf z.b. die Watchlist gezeigt und gesagt, aber du hast doch gesagt, dass du bei dem und dem Kurs einsteigen würdest. Ja würde ich auch gern, aber ich hab halt keinen Goldesel im Keller, der mir Golddukaten sch**** und ich alle Aktien kaufen kann, die ich jemals auf dem Blog erwähnt habe. Ich wünsche mir dann immer, dass die Leute ein klein wenig mitdenken und vor allem meinen Blog als Anregung vorstehen und sich dann selbst Gedanken zu ihrer Strategie machen.

Also an alle Leser, nicht einfach nachmachen, sondern den Blog und das Geschriebene als Anregung verstehen und dann einen eigenen Plan machen und sich daran orientieren 😉 …

Danke!

CU Ingo.

Hallo Ingo,

auch Teil 2 der Serie ist wieder super. TX für die ganze Recherchearbeit, die Unternehmen beleuchtet, die ich noch gar nicht kannte. Habe mit Red Electrica, Southern Co und E.On drei Versorger im Portfolio, aber mir fehlt noch ein pure play aus dem Bereich der Erneuerbaren Energie. Mein Favorit ist derzeit Brookfield Renewable oder HASI aber ich werde mir die Werte auf deiner Liste mal alle genauer anschauen.

NextEra habe ich zwar schon länger im Blick, aber der Kurs ist mir weggelaufen und ich sehe es ähnlich wie du. Derzeit etwas teuer, wobei ich das Unternehmen sehr interessant finde. Die Zukunft liegt sicher nicht beim Öl.

Viele Grüße,

Susanne

Hi Susanne!

Danke fürs Vorbeischauen.

Brookfield Renewable Partners finde ich auch sehr interessant und speziell jetzt, wo sie ja auch die Unternehmensform noch etwas Anlegerfreundlicher gestaltet haben. Aber ich muss mich noch über die Handelbarkeit der neuen Anteile informieren.

Leider ist aber auch die Bewertung etwas zu hoch. Also heißt es auch hier wieder: Abwarten!

CU Ingo.

@das „unglaubwürdig“ nehm ich zurück. war keine kritik an dir oder deinem blog sondern einfach eine kritik daran, dass du vielleicht zu viel willst hinsichtlich der 4 prozent.

hoffe du bist nicht sauer. und ja, ich lese hier gern und daher würd ich mich über mehr beiträge freuen.

wo kann man dich eigentlich weiter verfolgen was deine „freiheit“ angeht, die du jetzt hast ohne job

Hi Torsten!

Kein Problem. Alles gut 🙂 …

Momentan gibt es außer der ein oder anderen Info hier auf dem Blog noch nicht viel, aber sobald ich z.b. auf Reisen gehe, wird es mehr auf Instagram (backpackershome.de) und dann sicher auch auf Backpackershome.de geben. Aber das große Projekt Weltreise startet erst Anfang 2021 😉 …

CU Ingo.

Hallo Ingo,

dein Zitat

„Ich habe bei anderen Blogs es auch immer als nicht so toll empfunden, dass man zwar über einen Wert schreibt, aber dann nicht mal sagt, zu welchen Wert man einsteigen würde. Das ist wie bei den ganzen Markteinschätzungen, wo 10 Minuten alles mögliche analysiert wird und dann das Fazit am Ende lautet: Es kann hoch oder es kann runter gehen!“

ist soweit ok.

Ich finde allerdings, dass es darauf ankommt, wen man auf seinem Blog anspricht.

Beispielsweise – und so geht es mir auch – ist dieser Blog wohl für keine Aktienanfänger gedacht.

Hier lesen Leute, die sich mit Aktien generell auskennen … wesentliche Kennzahlen usw.

Und bei der tatsächlichen Entscheidung zum Aktienkauf sollte immer noch mehr recherchiert werden als Du – oder auch ich – auf einem Blog darlegen können.

Und – so geht es mir zumindest – wenn man dann – zuzüglich zum Hinweis auf das Unternehmen und guter Darlegung des „Investmentcase“ auch noch einen genauen Aktienkurswert angibt, bei dem derjenige kaufen sollte/könnte/müsste, dann ist mir das zuviel.

Diese Entscheidung überlasse ich den Lesern meines Blogs („sie sollten soviel Eigenwissen haben oder sich noch anlesen“).

Also das ist zumindest meine Begründung, warum ich keine Kursziele angebe und auch dabei bleibe.

Ansonsten: Da ich nur in ausgewählte Unternehmen aus den Bereichen trinken, essen, Tabak und Pflege investiere (wo ich die Produkte komplett verstehe), kommen Versorger für mich nicht in Frage.

Schöne Grüße

Uwe

Hi Uwe!

Danke für deinen Kommentar.

Zum Glück sind wir Menschen unterschiedlich und unsere Ansichten auch. Wäre ja sonst langweilig 😉 …

Ich glaube die Mehrheit findet es gut, wenn sie eine klare Indikation bekommt, zu welchen Preis andere die Aktie kaufen würden und warum. Das entbindet ja niemanden vom selbst Nachdenken.

CU Ingo.

Hallo Ingo,

danke für die informativen Vorstellungen, ausser NextEra kannte ich von den in Serie 2 vorhandenen Unternehmen noch keines.

Anfang des Jahres habe ich mich aufgrund des hohen Kurses gegen NextEra, aber für Brookfield Renewables entschieden.

Leider sind diese aber aktuell nicht mehr handelbar, die Dividende erhalte ich aber laut Aussage von Trade Republic trotzdem.

Ansonsten liegen bei mir noch Red Electrica und E.On im Depot, aktuell sind für mich Southern und Duke die Favoriten für weitere Käufe

Beste Grüße!.

Hi Sebastian!

Danke für deinen Kommentar.

Ja das mit BEP (betrifft ja auch BIP und andere) ist echt nervig. Jede Bank/Broker sollte das Papier intern auf eine andere Clearing Stelle übertragen und den Kunden damit nicht behelligen. Leider gibt es da nur wenige, die das so kundenfreundlich machen.

Mal völlig außen vor, dass diese ganze Regulierung mehr Ärger macht als hilft. Aber das wäre ein komplett anderes Thema.

Was bei BEP (und ebenfalls für BIP) zumindest in Zukunft helfen sollte, dass sie seit April auch als BEPC und BIPC gehandelt werden können. Hab es zwar selbst noch nicht geprüft, aber dadurch entspannt sich die Sache wieder etwas.

CU Ingo.

Hey Ingo, toller Blogbeitrag. Vielen Dank dafür. Allerdings habe ich folgenden kritischen Gedanken dazu:

Versorger gelten als Krisensichere Aktien. In Zeiten, in denen die Konjunktur sehr gut läuft wirken die stetigen Renditen dieser Aktien sehr langweilig. In Krisenzeiten dagegen sind diese Aktien dann plötzlich sehr spannend, da die Gewinne oft weiterhin konstant bleiben, während bei viele anderen Konzernen die Gewinne nach und nach wegbrechen.

Jetzt gerade ist wieder so eine Krisenzeit. Nach den jüngsten Entwicklung an den Kapitalmärkten können die sonst langweiligen Versorgerunternehmen wieder mit stetigen konstanten Gewinnen glänzen.

Was ich damit sagen möchte ist, dass genau jetzt das Interesse nach solchen soliden Aktien wieder sehr hoch ist, und man dafür ggf. einen gewissen Aufschlag für solche Aktien bezahlen muss. Vielleicht sollte man solche Aktien daher eher in konjunkturell guten Phasen kaufen, wenn diese Unternehmen wieder „sehr langweilig“ wirken.

Hi Jan!

Danke für deinen Kommentar.

Ich stimme dir da grundsätzlich zu. Problem, gerade in den letzten 1-2 Jahren haben auch die meisten Versorger die Rallye mitgemacht und wie wir sehen, sind viele doch recht teuer. Dies wurde durch den Märzabschwung nur leidlich korrigiert, denn hier zeigten die Versorger wie erwartet eine relative Stärke zum Markt.

Es müsste sich also erstmal die Überbewertung abbauen und dann könnte man das von dir beschriebene Vorgehen anpacken oder zumindest schauen, ob es so zutrifft.

CU Ingo.

Denke auch nicht das wir jemals eine Next für 4% Div sehen werden, im großen Coronadip waren wir bei knapp über 3% wenn ich mit recht erinnere, aber da konnte man fast alles kaufen und das Geld war schnell weg…;-)

Hi Marco!

Danke fürs Vorbeischauen.

Und es ist okay, wenn ich NEE nie für 4% bekomme. Gibt ja zum Glück genug Alternativen. Das ist das tolle an der Börse 🙂 …

CU Ingo.

Hallo Ingo,

tolle Watch-list-Serie. Ich mag deine Watch-liste sehr gerne lesen. Ich bin gespannt, welchen Wert oder ob du einen Versorger ins Depot kaufst. Und natürlich bin ich auf deine persönliche Reise gespannt. Es wird langsam ernst…

Wie bist du auf den Wert Pinnacle West Capital Corporation gekommen? Das würde mich wirklich interessieren. Ich habe jetzt auch noch einen neuen Versorger kennengelernt, kleiner Versorger, produziert 49% aus Wasserkraft.

Viele Grüße

Hi Thorbjorn!

Danke fürs Vorbeischauen.

Es wird langsam ernst? Ne ne, so langsam kann der Spaß beginnen, wolltest du schreiben 😉 …

Wie ich auf PNW gekommen bin? Mhhh … ich glaub es war ein Artikel bei Bloomberg, auf den jemand bei SeekingAlpha verlinkt hatte. Da ging es um Versorger und Analystenmeinungen. Glaub der Wert fiel mir auf, weil er bei allen auf „outperform“ stand und ich den Namen noch nie gehört hatte.

CU Ingo.