Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli 2023!

5 Ideen für deine Watchlist im Juli 2023

In dieser Ausgabe dabei: KO, JNJ, GIS, UPS & O

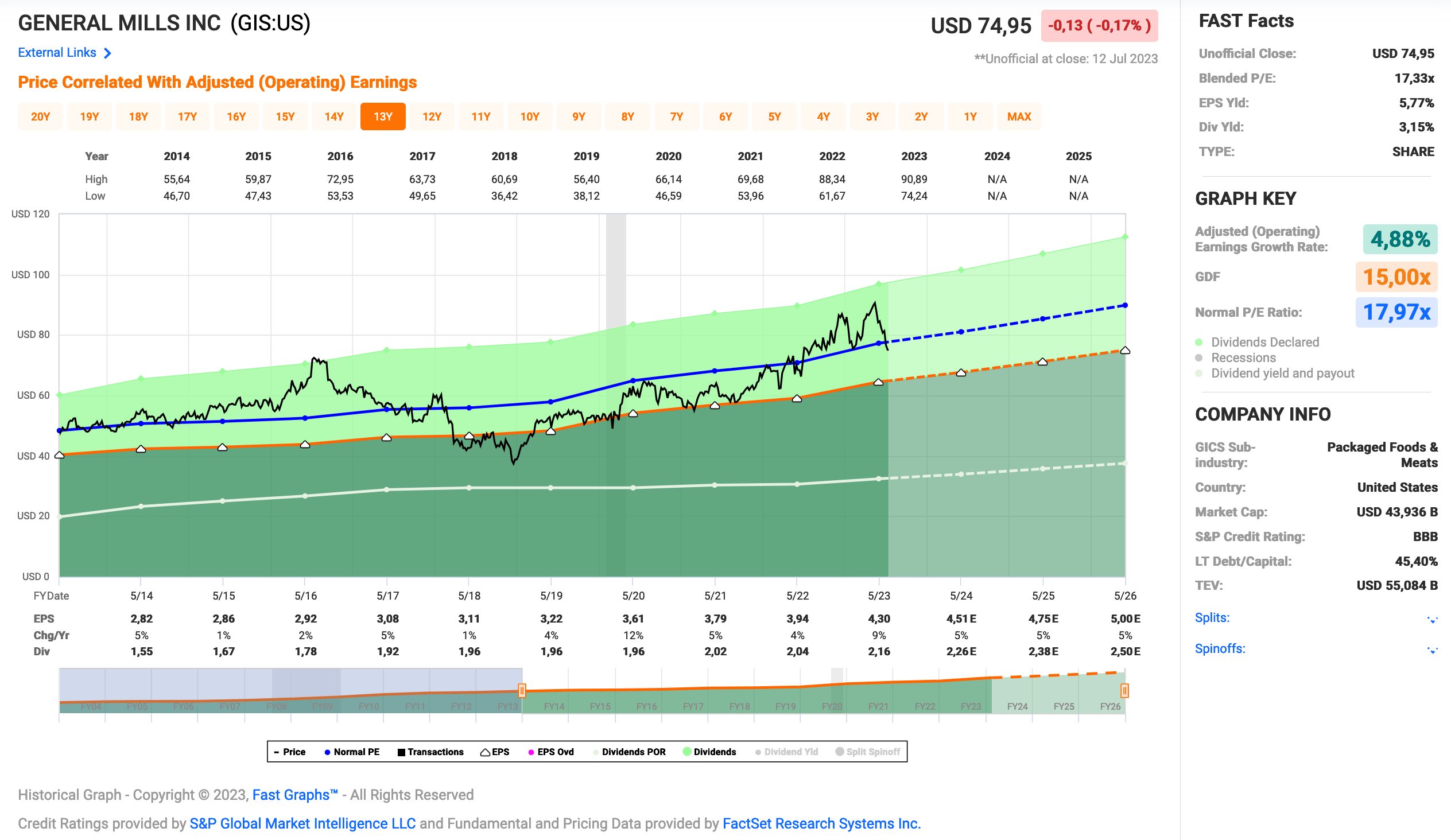

Idee #3: General Mills Inc. (GIS)

General Mills, Inc. produziert und vermarktet weltweit Markennahrungsmittel. Das Unternehmen ist in vier Segmenten tätig: Nordamerika Einzelhandel; International; Haustiere; und Nordamerika Foodservice. Das Unternehmen bietet Müsli, verzehrfertige Cerealien, gekühlten Joghurt, Suppen, Mahlzeitensets, gekühlte und gefrorene Teigprodukte, Dessert- und Backmischungen, Backmehl, Tiefkühlpizza und Pizzasnacks, Snackriegel, Obst und salzige Snacks, Eiscreme und gefrorene Desserts, Ernährungsriegel und herzhafte Snacks sowie verschiedene Bioprodukte, einschließlich gefrorenem und haltbarem Gemüse. Außerdem produziert und vertreibt das Unternehmen Tiernahrungsprodukte, darunter Hunde- und Katzenfutter. Das Unternehmen vermarktet seine Produkte unter den Marken Annie’s, Betty Crocker, Bisquick, Blue Buffalo, Blue Basics, Blue Freedom, Bugles, Cascadian Farm, Cheerios, Chex, Cinnamon Toast Crunch, Cocoa Puffs, Cookie Crisp, EPIC, Fiber One, Fruit by the Foot, Fruit Gushers, Fruit Roll-Ups, Gardetto’s, Go-Gurt, Gold Medal, Golden Grahams, Häagen-Dazs, Kitano, Kix, Lärabar, Latina, Lucky Charms, Muir Glen, Nature Valley, Nudges, Oatmeal Crisp, Old El Paso, Pillsbury, Progresso, Raisin Nut Bran, Total, Top Chews Naturals, Totino’s, Trix, True Chews, Wanchai Ferry, Wheaties, Wilderness, Yoki, Reese’s Puffs, Green Giant und Yoplait. Das Unternehmen verkauft seine Produkte direkt sowie über Makler- und Vertriebsvereinbarungen an Lebensmittelgeschäfte, Supermärkte, Mitgliedschaftsgeschäfte, Naturkostketten, E-Commerce-Einzelhändler, kommerzielle und nichtkommerzielle Foodservice-Händler und -Betreiber, Restaurants, Convenience-Stores und Tierfachgeschäfte sowie Drogerie-, Dollar- und Discount-Ketten. Darüber hinaus betreibt das Unternehmen auch Eisdielen. General Mills, Inc. wurde 1866 gegründet und hat seinen Hauptsitz in Minneapolis, Minnesota.

Eine Zeit lang stand General Mills ganz oben auf meiner Watchlist. Als dann aber das ein oder andere fundamentale Problem auftauchte und das Management deshalb Tabula rasa machte, rutschte das Unternehmen weit nach unten. Als dann auch noch die Dividende nicht mehr erhöht wurde, war ich erst recht nicht mehr interessiert.

Ich behielt den Wert jedoch auf der Watchlist, um zu sehen, ob das Management die Versprechungen einhalten würde, mit denen es unter anderem die stagnierende Dividende rechtfertigte. Ihr wisst schon, solche Dinge wie Investitionen, Schuldenabbau und so weiter. Denn was ich gut fand, war, dass das Management einen klaren Plan für die nächsten Jahre kommunizierte. Das ist leider auch etwas, was man oft nicht bekommt, obwohl es eigentlich Standard sein sollte. Klare und transparente Kommunikation der Unternehmensleitung.

Ohne jetzt ins Detail zu gehen, kann man rückblickend sagen, dass mehr oder weniger Wort gehalten wurde und der Plan im Wesentlichen aufgegangen ist. General Mills ist zwar keine neue Nvidia geworden, aber für einen Konsumgüterhersteller läuft es ganz gut. Auch der Rückenwind durch die Inflation scheint ganz gut zu sein und so ist das Management zuversichtlich, kurz- und mittelfristig erfolgreich zu sein.

Nach 2 Jahren Pause (in 2019 & 2020) hat man wie versprochen wieder begonnen, die Dividenden zu erhöhen. Zwar nur langsam, aber mit 5,9% jetzt in 2023 dann doch schon recht ordentlich.

Ich bin auf jeden Fall positiv überrascht und werde General Mills wieder etwas höher auf die Watchlist setzen. Ein langweiliger Konsumgüterhersteller mit solider Performance? Dafür ist doch eigentlich immer Platz im Dividendenaktiendepot, oder?

General Mills ist aktuell nicht in der Dividend Champions List enthalten, da die Dividende in den Jahren 2019 und 2020 bei 1,96 USD nur konstant gehalten und nicht weiter erhöht wurde. Seit 2021 steigt sie wieder. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,2% und in den letzten 3 Jahren um 3,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,82 USD in 2014, auf 4,30 USD in 2023 und für 2024 werden 4,51 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,3 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 18,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 50,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 60,- USD bzw. 54,50 EUR interessant und immer, wenn die Dividendenrendite deutlicher Richtung der 4% Marke notiert.

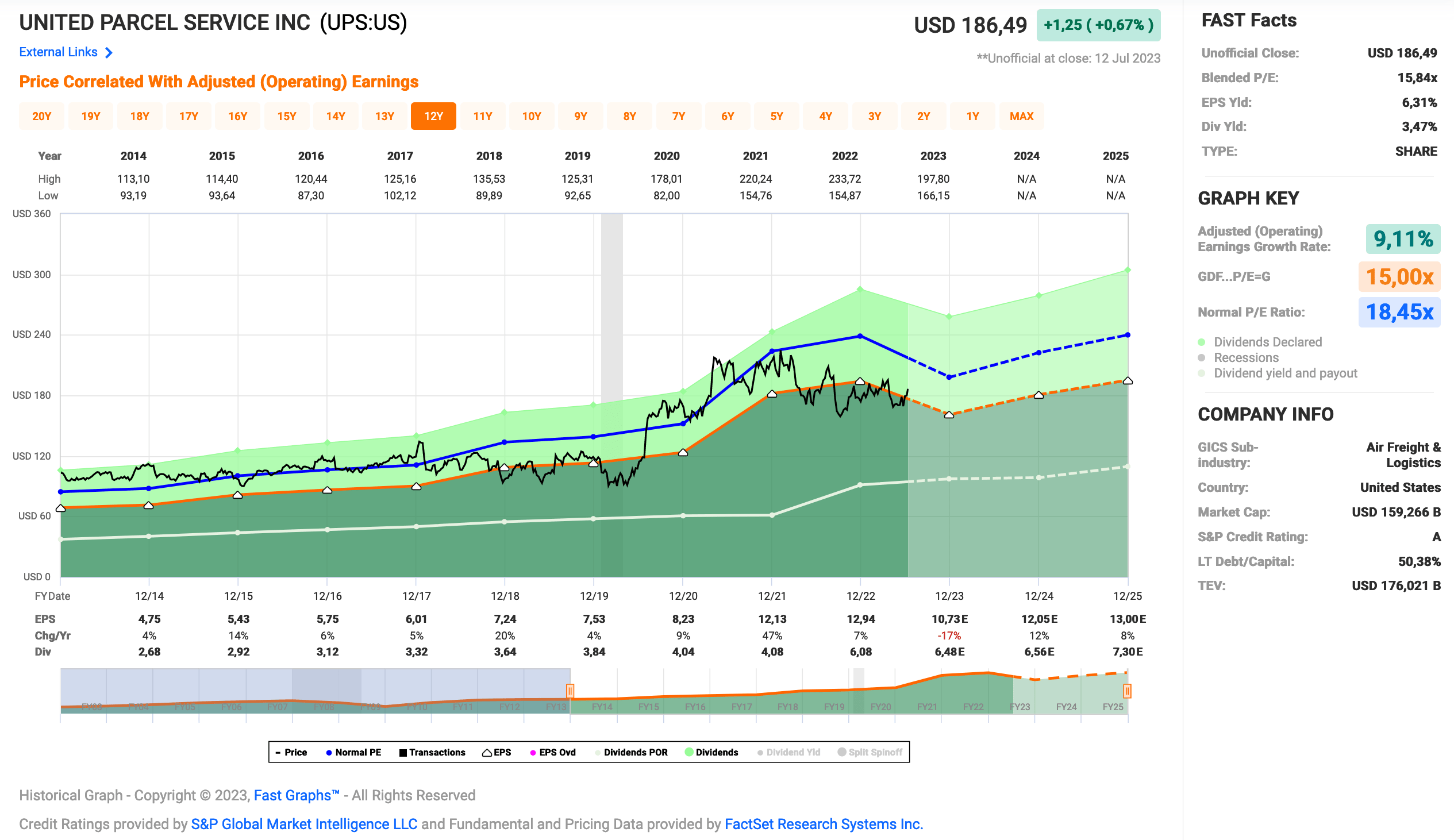

Idee #4: United Parcel Service Inc. (UPS)

United Parcel Service, Inc. ist ein Paketzustellungsunternehmen, das Transport- und Zustelldienste, Vertrieb, Kontraktlogistik, Seefracht, Luftfracht, Zollabwicklung und Versicherungsdienste anbietet. Das Unternehmen ist in zwei Segmenten tätig: U.S. Domestic Package und International Package. Das Segment U.S. Domestic Package bietet zeitlich begrenzte Zustellung von Briefen, Dokumenten, kleinen Paketen und palettierter Fracht durch Luft- und Bodendienste in den Vereinigten Staaten. Das Segment Internationales Paket bietet garantierte Tages- und zeitdefinierte internationale Versanddienste mit garantierten zeitdefinierten Expressoptionen in Europa, Asien, dem indischen Subkontinent, dem Nahen Osten, Afrika, Kanada und Lateinamerika. Das Unternehmen bietet auch internationale Luft- und Seefrachtspedition, Post- und Beratungsdienste an. Darüber hinaus bietet es Maklerdienste für Lkw-Ladungen, Lieferkettenlösungen für die Gesundheits- und Biowissenschaftsbranche, Finanz- und Informationsdienste sowie Abwicklungs- und Transportmanagementdienste. United Parcel Service, Inc. wurde 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

UPS ist bekanntlich neben Fedex und DHL eines der größten Transportunternehmen mit einer ganzen Reihe an verschiedensten Dienstleistung, wie z.b. Transport und Lieferung, Vertrieb, Kontraktlogistik, Seefracht, Luftfracht und Versicherung. Diese werden in der Regel global angeboten.

Als ein solches Unternehmen ist UPS in hohem Maße davon abhängig, ob die Wirtschaft und damit der Konsum florieren oder nicht. Daher wird der wirtschaftliche Erfolg dieser Transportunternehmen auch gerne als Frühindikator für die kurzfristige wirtschaftliche Entwicklung genommen.

Aber bleiben wir beim ersten Teil, der Abhängigkeit von Wirtschaft und Konsum. Aufgrund der sich abzeichnenden Rezession (irgendwann kommt sie bestimmt) und der teilweise wild galoppierenden Inflation, war eine Kaufzurückhaltung der Konsumenten speziell in großen Teilen der westlichen Welt, wo auch der meiste Umsatz gemacht wird, deutlich zu spüren. Aber selbst im weniger betroffenen Asien war dieser Effekt nachweisbar.

Auch UPS konnte sich dieser Entwicklung nicht entziehen und wird das Jahr 2023 mit einem deutlichen Umsatz- und Gewinnrückgang gegenüber dem Vorjahr abschließen. Diese Erkenntnis manifestierte sich bereits im 1. Halbjahr und zog nicht nur die Kurse von UPS nach unten.

Das Management revidierte daraufhin auch den Ausblick, so dass ich für das 2. Halbjahr keine weiteren Hiobsbotschaften erwarte. Im Gegenteil, ich vermute, dass es nicht ganz so schlimm kommen wird, wie derzeit prognostiziert.

Ein weiteres Problem, mit dem UPS wahrscheinlich kurzfristig zu kämpfen hat, sind drohende Streiks in den USA, wo ca. 330.000 Beschäftigte ihre Unzufriedenheit mit den vertraglich vereinbarten Löhnen zum Ausdruck gebracht haben. In welcher Form sie das gemacht haben, entzieht sich meiner Kenntnis. UPS hat doch keine 330.000 Beschäftigten in der Gewerkschaft in den USA, oder doch?

Egal wie, sollte es wirklich zu landesweiten Streiks kommen, könnte das teuer werden. Ich hoffe, dass das Management eine schnelle Lösung findet, die für beide Seiten akzeptabel ist.

Darüber hinaus verfügt UPS über eine gute Liquidität in der Bilanz und der Cash Flow bleibt auf einem hohen Niveau, so dass die Dividende und andere Verbindlichkeiten weiterhin aus den laufenden Einnahmen bezahlt werden können.

Ich würde mir jedoch wünschen, dass ein Teil des Geldes für einen deutlichen Schuldenabbau verwendet wird. Denn eine Ausweitung der Verschuldung im Jahr 2023, wie es bisher der Fall ist, halte ich für keine gute Strategie.

Last but not least ist meine Einschätzung, dass UPS den Markteintritt von Amazon mit deren eigener Logistikkette und eigenen Flugzeugen gut verkraftet hat und sich behaupten konnte. Weniger Konkurrenz wäre zwar gut, aber da der Markt insgesamt weiter wächst, dürfte jeder der Großen ein ordentliches Stück vom Kuchen abbekommen. Den von vielen prophezeiten Death By Amazon sehe ich hier jedenfalls nicht.

UPS ist ein sogenannter Dividend Contender* und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,3% und in den letzten 3 Jahren um 16,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,75 USD in 2014, auf 12,94 USD in 2022 und für 2023 werden 10,73 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,5.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 47,0%.

Das S&P Credit Rating ist A (Investment Grade).

Ich finde Preise um und unterhalb von 165,- USD bzw. 150,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

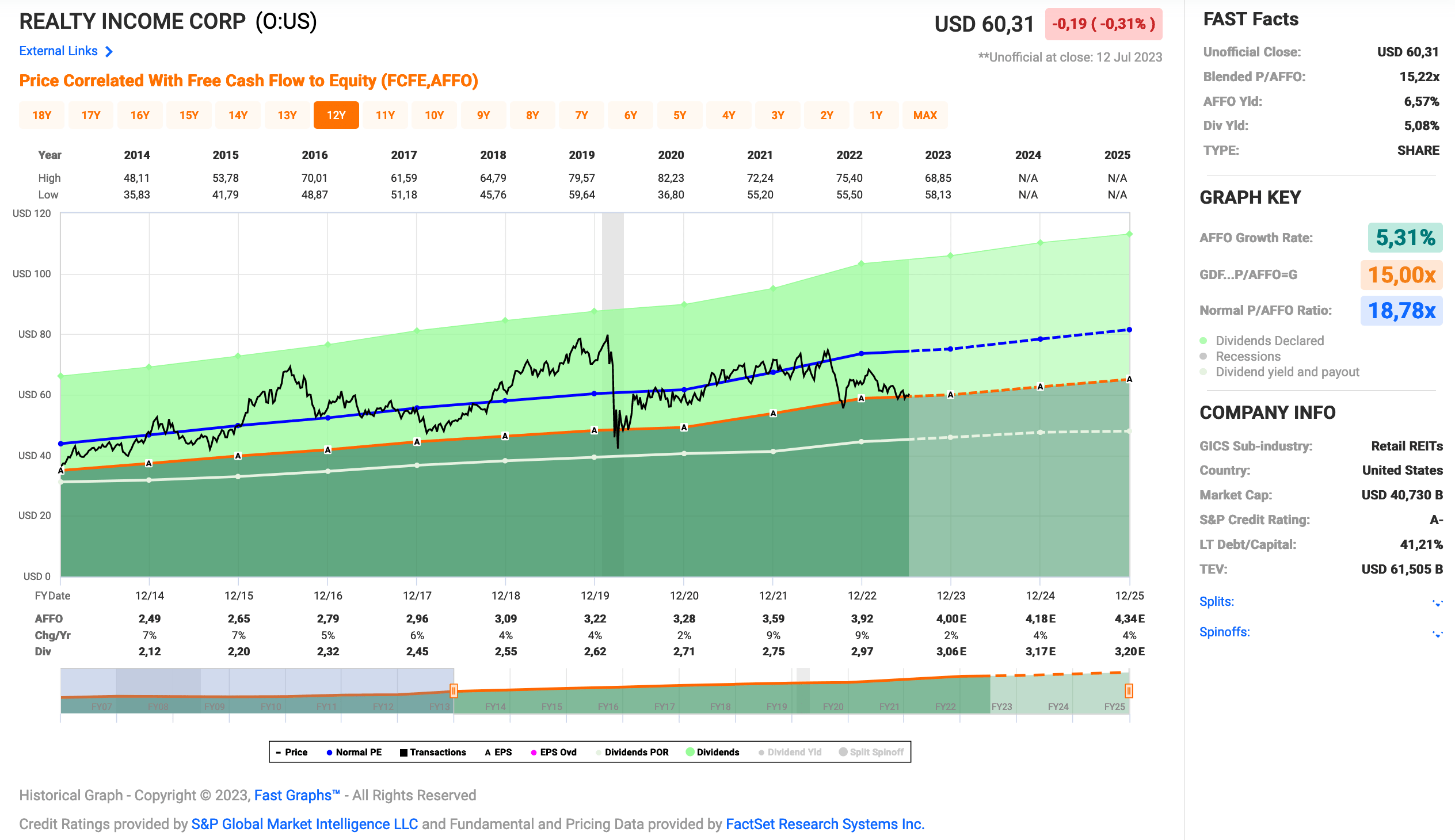

Idee #5: Realty Income Corp. (O)

Realty Income, The Monthly Dividend Company, ist ein S&P 500-Unternehmen und Mitglied des S&P 500 Dividend Aristocrats Index. „Wir investieren in Menschen und Orte, um verlässliche monatliche Dividenden zu liefern, die im Laufe der Zeit steigen.“ Das Unternehmen ist als Real Estate Investment Trust („REIT“) strukturiert, und seine monatlichen Dividenden werden durch den Cashflow von über 12.400 Immobilien gestützt, die hauptsächlich im Rahmen langfristiger Nettomietverträge mit gewerblichen Kunden gehalten werden. Bis heute hat das Unternehmen in seiner 54-jährigen Geschichte 634 aufeinanderfolgende monatliche Dividenden auf seine Stammaktien ausgeschüttet und die Dividende seit der Börsennotierung von Realty Income im Jahr 1994 (NYSE: O) 120 Mal erhöht.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Realty Income an.

Wow! Seit 2021 habe ich nicht mehr über die The Monthly Dividend Company geschrieben? Ist das jetzt ein gutes oder ein schlechtes Zeichen? Ich werte das als gutes Zeichen, denn schließlich habe ich in dieser Zeit meine Position auch über einen Aktiensparplan weiter ausgebaut, und das würde ich nicht tun, wenn ich große Probleme heraufziehen sehe.

Nachdem Realty Income einen anderen REIT namens Vereit übernommen hatte, konzentrierte sich das Management zunehmend auf Investitionen außerhalb der USA. Ich habe es auf die Schnelle nicht gefunden, aber könnte es sein, dass sie 2022 mehr Geld außerhalb der USA investiert haben als in den USA selbst?

Ich begrüße diese internationale Expansion ausdrücklich, weil ich hier ein großes Potenzial sehe. Realty Income hat die nötige Erfahrung im Management sitzen, um das sauber auf die Beine zu stellen und Expansion bedeutet Wachstum und Wachstum bedeutet hoffentlich auch in Zukunft wieder etwas stärker steigende Ausschüttungen.

Ich bin gespannt auf den nächsten Quartalsbericht, denn der letzte war sehr positiv. Sollte sich der Trend bestätigen, können die Investoren von Realty Income zuversichtlich in die Zukunft blicken. Der monatliche Dividendenscheck (Love it!) wird weiterhin für Freude sorgen und wer weiß, vielleicht schaffen sie es neben der Expansion auch noch, ein paar Aktien zurückzukaufen (was bei REITs nicht so häufig vorkommt) und/oder die Schulden etwas abzubauen.

Aktuell gibt es auch endlich wieder 5% Dividendenrendite zum Einstieg. Die jüngsten Kursrückgänge sind vor dem Hintergrund verständlich, dass Aktieninvestments im Allgemeinen und Einkommensvehikel wie REITs im Speziellen mit den „risikolosen“ Zinsen von Banken (Tagesgeld etc.) und Staatsanleihen konkurrieren. Und hier hat es in den letzten 12 bis 18 Monaten eine rasante Entwicklung hin zu höheren Zinsen gegeben, die sich endlich wieder lohnen.

Diese Entwicklung hat sich insbesondere auf den REIT-Sektor negativ ausgewirkt, wenn man nur die Kursentwicklung betrachtet. Ich persönlich finde das aber eher begrüßenswert, da man jetzt sehr gute Einstiegsmöglichkeiten in Unternehmen hat, die man früher aufgrund der Bewertung nicht ohne Bedenken kaufen konnte. Um konkurrenzfähig zu bleiben, müssen REITs eine attraktive Dividendenrendite bieten. Früher waren 6% völlig normal, diese Zeiten wünsche ich mir zurück.

Realty Income ist einer der größten REITs am Markt, mit soliden Fundamentaldaten, einer noch in den Kinderschuhen steckenden internationalen Expansion, einer guten und steigenden Dividende bei niedriger Ausschüttungsquote und einem erfahrenen Management, das nicht müde wird, immer wieder zu betonen, wie wichtig es ihnen ist, nachhaltige monatliche Erträge für ihre Investoren zu erwirtschaften.

Denn schließlich ist Realty Income The Monthly Dividend Company. 😉

Realty Income ist ein sogenannter Dividend Champion* und hat die Dividende die vergangenen 30 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,6% und in den letzten 3 Jahren um 5,7% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,49 USD in 2014, auf 3,92 USD in 2022 und für 2023 werden 4,00 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr guten 75,7%.

Das S&P Credit Rating ist A- (Investment Grade).

Ich finde Preise um und unterhalb von 60,- USD bzw. 54,50 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

Was habt ihr so auf eurer Watchlist im Juli 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Johnson & Johnson (aber Achtung wegen dem Spin-Off) oder Realty Income meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,100

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

Bombenauswahl, haben wir alle im Sparplan 😀

Aktuelle Stände:

Coca Cola 38,8 Stück

JJ 31,21 Stück

General Mills 7,13 Stück

UPS 2,71 Stück

Realty Income 126,42 Stück

Freu mich schon auf übermorgen, dann gibts Nachschub 😉

VG aus München

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

5 von 5 ist ja in der Tat ein Volltreffer. 😀

Besparst du 2x im Monat oder 1x zur Mitte des Monats? Wenn letzteres, warum zur Monatsmitte und nicht am 1. des Monats? Bin neugierig.

Grüße aus Hualien.

CU Ingo.

Servus Ingo,

wir besparen zur Mitte des Monats. Das hab ich damals umgestellt, weil ich mich dann mit Einzelkäufen am Monatsanfang einfacher tue.

Ab und an lese ich auf Instagram Beiträge die sagen am 01. wäre besser, dann wieder welche die sagen der 15. aber wirklich befasst habe ich mich damit nie. Hast du da vielleicht was belastbares? Oder natürlich auch wer anders?

VG

Daniel

Hi Daniel!

Danke für die Rückmeldung.

Ich hatte mal gelesen, dass zur Mitte minimal besser ist. Aber die verwendeten Daten gingen mir nicht weit genug zurück, um das als Evidenz anzuerkennen.

Hab das Thema dann aber auch nicht weiter verfolgt, weil es wie gesagt ein sehr geringer Vorteil war.

CU Ingo.

Moin Ingo ;-))

Bei Cola fühle ich sehr mit dir, könnte mich auch immer noch in den Hintern beißen,

dass ich bei Corona nicht zugegriffen hab, ich hatte sie lange im Blick.

Letztlich wurde dann ein 57er Put eingebucht. Ich glaub es brauchte 2 od 3 Versuche.

Von daher bin ich jetzt trotzdem glücklich, dass sie im Depot ist und schon

ein paar Divs gezahlt hat.

Johnson & Johnson hab ich im Scalable Depot, für mich deutlich zu teuer für Optionen.

Hier hab ich im März für 140,50€ noch mal nachlegen können und meine Position (erstmal)

voll gemacht. Mein Durchschnitt liegt bei 138,32€. Sehe es wie du, Kenvue werde ich auch

erstmal im Depot lassen. Es wird wohl auf lange Sicht erstmal nichts mehr geändert ;-))

Bei General Mills war ich wohl etwas zu stürmich, ich hab einen 77,5Put für 1,70verkauft.

Mal gucken ob ich den jetzt noch mal einen Monat schiebe um noch mal Prämien zu erhalten.

UPS hab ich wie gesagt gar nicht auf dem Schirm. Abgesehen von den Kennzahlen ist es

kein Unternehmen, dass mich reizt (da bin ich ja sehr wählerisch 😉 )

Auf O habe ich schon einige Puts verkauft, oft ging der Kurs dann kurz etwas tiefer

aber bisher wurden sie noch nicht eingebucht. Aktuell läuft ein 60er Put und ich

wäre nicht bös, wenn es „erstmal“ wieder nicht eingebucht wird 😀

Da zerreißt es mich auch grad wieder zwischen: „eigentlich ist der Preis gut und

vielleicht gibt es noch mal einen Rücksetzer“ Deshalb find ich die Prämien schön 😀

Allgemein versuche ich im Optionsdepot mehr Cash aufzubauen, weil ich sehr gern

Strangle auf Öl und/oder Gold verkaufe. Da sind Prämien zwischen 2 – 4% auf 30 – 45 Tage

möglich. Allerdings ist man hier nicht „safe“, man muss also buy Stops setzen.

Gegen Ende der Laufzeit kaufe ich dann bei ÖL für 1 Cent, bei Gold für 10 Cent

zum niedrigsten Preis zurück, das können dann 5 – 10 Tage vor Ablauf sein.

Danke für deine Arbeit. Ich wünsch dir ein schönes Wochenende ;-))

LG Poldi/Marco

Hi Marco!

Danke fürs Vorbeischauen.

Optionen bei Realty Income lohnen sich die? Hab da im Kopf, dass die Vola sehr niedrig ist in der Regel, was ja dann für nicht so attraktive Prämien spricht. Oder hattest du die deswegen zur Auswahl, weil du unbedingt welche im Depot haben möchtest?

Zumindest schaut O seit langer Zeit endlich mal wieder attraktiv aus. 5% Dividende dürfen es bei einem REIT schon gern sein, oder?

Was Rohstoffe angeht bleibe ich dabei, nichts für mich, schon gar nicht mit Optionen. Klingt zwar interessant, was du da erzählst, aber das wäre mir persönlich zu viel Risiko. Lässt sich in der Theorie zwar alles managen und zu 99% auch in der Praxis, aber dann kommt irgendwann das 1% und es zerhaut dir aus den verrücktesten Gründen das Depot.

Da bleibe ich lieber bei meinen langweiligen Aktienoptionen auf Dividendendickschiffe. 🙂

Grüße aus Hualien.

CU Ingo.

Hallo Ingo,

top Auswahl! 4 von 5 bespare ich tatsächlich regelmäßig über Sparpläne. Gelegentlich wird mit Einzelkäufen aufgestockt.

Freue mich auf die nächste Auswahl 🙂

Viele Grüße

Manu

Hi Manu!

Danke fürs Vorbeischauen.

4 von 5 ist eine ziemlich gute Quote. Love it!

Grüße aus Hualien.

CU Ingo.

Moin Ingo,

spannende Auswahl. Ich bin schon seit längerem bei KO, JNJ, GIS und O investiert. UPS ist mir ein wenig zu zyklisch, wobei die Gewinnkennzahlen eigentlich was anderes sagen. Ist wahrscheinlich nur eine psychische Hürde bei mir. Vielleicht sollte ich das nochmal überdenken..

Zuletzt habe ich JNJ nachgekauft und finde den aktuellen Kurs zumindest fair.

Ansonsten finde ich auch UNH und die Konkurrenten (ELV, HUM, CI, CVS) spannend bewertet.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Ne ne UPS ist schon ziemlich zyklisch und egal ob man sich jetzt auf die Konjunktur freut oder die Rezession fürchtet, UPS macht die Bewegung des Marktes immer etwas stärker mit. Und man sollte vorher antizipieren was passiert, wenn man günstig rein oder raus möchte.

Oder man macht es wie ein typischer Dividendensammler und spart stur im Sparplan oder kauft immer nur dann, wenn die Bewertung halt gerade attraktiv ist und blendet alles andere aus.

So mache ich das und dann ist der Rest egal. 😉

UNH und Mitbewerber sind teils immer noch attraktiv bewertet, wobei einige schon sehr aufgeholt haben. Während der Coronazeit gab es die ja zum absoluten Schnäppchenpreis.

Leider habe ich nicht zugegriffen. 🙁

Grüße aus Hualien.

CU Ingo.

Hallo Ingo,

diesmal habe ich alle, wobei General Mills zu vernachlässigen ist. Vor über 10 Jahren habe ich von der BHP Billiton 300 EUR Dividende bekommen und diese hatte ich in ganze 6 General Mills Aktien angelegt. Das ergab dann immer 2$ irgendwas pro Quartal Dividende, reiner Zinseszins als Divididende sozusagen. Ich habe das Unternehmen auch lange beobachtet und mir ging es ähnlich wie dir, als sie die Erhöhungen eingestellt haben. Langsam finde ich sie interessant, mal schauen.

Coca Cola besitze ich seit über 10 Jahren, aber nachdem ich 100 Aktien hatte, habe ich aufgehört weitere zu kaufen. Der Wert ist immer recht teuer, hat wenig Wachstum, ist aber insgesamt besser aufgestellt als vor 5 oder 10 jahren. Was ich ein bisschen bereue ist der Umstand, keine Pepsi gekauft zu haben.

J&J habe ich aufgestockt und mit 122 mehr als genug. Die lasse ich jetzt einfach im Depot. Mir gefällt an dem Wert, dass er so grundsolide ist und wie ein Uhrwerk die Dividenden regelmäßig um etwa 6-7% erhöht. Ich finde, das Unternehmen sollte in so ziemlich jedem Depot sein. Defensiv aber zuverlässig.

UPS habe ich auch schon einige Zeit und ich bin ein Fan von diesem Unternehmen. Ich hätte gerne noch ein paar mehr, aber man kann nicht alles kaufen was man will. Vielleicht gibt der Kurs mit der Umsatz- und Gewinndelle noch etwas nach, aber so richtig glaube ich nicht daran. Ja, über Amazon wird immer bzgl. anderen Retailern oder Logistikunternehmen gesprochen. Aber Amazon ist weit weg von allmächtig und die haben ebenso zu kämpfen, um zurechtzukommen. Man kann nicht überall alles übernehmen. Das ist so ähnlich wie bei meinen Grainger-Aktien. Die habe ich damals gekauft, weil Amazon so gefährlich war. Grainger hangelt sich von einem Höchststand zum nächsten, trotz Amazon. Bei UPS sehe ich da ähnlich wenig Gefahren.

Reality: Nachdem die recht preisgünstig geworden sind, habe ich sie massiv aufgestockt. Bis letztes Jahr hatte ich nur 30 von denen, inzwischen sind es 230. Die möchte ich noch weiter aufstocken, solange sie so attraktiv bewertet sind. Sie geben zwar nicht so viele Prozente wie so manch anderer REIT, aber kursmäßig habe ich bisher nicht so viele Bedenken wie z.B. bei einer Medical Property Trust.

Ich habe jetzt Pfizer, Reality, Microsoft (ganz wenige) und für das Restgeld Lincoln National (LNC) gekauft. Ich mache jetzt erst einmal Sommerpause. Vielleicht kaufe ich im August mit ein paar Dividenden noch eine Position, aber das ist nicht sicher.

Diesmal war deine Auswahl konservativ und grundsolide. Es sind alles Firmen, wo man Aktien kaufen kann, ohne langfristig viel falsch zu machen.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Was? Du hast keine Pepsi im Depot? Das ist ja skandalös! 😀

Die gab es mal für ganz kurze Zeit mit 4% Dividende, als ich damals gekauft habe. Hab mich später geärgert, dass ich nicht mehr genommen habe. Nun kaufe ich im Sparplan nach. Top Unternehmen!

Bei Realty Income bin ich bei dir, kann man eigentlich nie genug davon haben. Ich habe zwar meine geplante Allokation bereits erreicht und den Sparplan gestoppt, aber wenn ich bei zukünftigen Nachkäufen fürs Depot keine attraktiveren Alternativen sehe oder O nochmal richtig abtaucht (6% Dividende wäre nice), dann greife ich auch gern noch einmal zu. Kein Problem.

Grüße aus Hualien.

CU Ingo.

Hi Ingo

Ich bin immer wieder ueberrascht ,wie du das unter einen Hut bringst : Reiseabenteuer und ein sehr interessant geschriebener informativer Block.

Chapeau !

Zu O : ich scheine hier wohl die groesste Position zu halten. O ist, wie KO, ein DepotStabilisator, der allerdings momentan ein sehr geringes Div Wachstum aufweist. Knapp 1% pro jahr, wenn ich mich nicht verrechnet habe. Das duerfte sich naechstes jahr aber wieder aendern : zinsen runter -> fcf rauf -> div rauf -> kurs rauf. Solides geraet. “ A haus isch hald a haus !“

Zu JnJ : ich frag mich ob jnj wegen des spinoffs die Div kuerzen muss. Ich denke aber eher nicht ! Denn eine kleine pi mal daumen ueberschlagsrechnung zeigt, dass der fcf ( free cash flow) nach dem split maximal 15 % kleiner wird .Maximal ! Dann bleiben immernoch an fcf 14 mrd uebrig, von denen sie locker ihre max 11 mrd dividenden zahlen koennen. Ich denke es werden wohl eher mehr als 14 mrd an fcf uebrig bleiben.

Gruesse nach Taiwan.

Wow, auch ne tolle gegend.

Viel zu schoen um da mit kanonen und bomben rumzuballern.

Hi Manfred!

Danke fürs Vorbeischauen.

Bei solchen Langzeitreisen, wie ich es gerade tue, musst du immer wieder Pausen einlegen und mal ein paar Tage nichts tun, damit du das Erlebte auch verarbeiten kannst. Ansonsten wirst du irgendwann verrückt.

Und diese Tage harmonieren wunderbar mit am Laptop sitzen und „Dinge“ erledigen, so auch einen Artikel schreiben. Das ist genau die Abwechslung, die man dann braucht.

Du siehst, es fügt sich alles irgendwie. 😉

Was JNJ bzgl. der Dividende macht, ist noch nicht ganz klar, aber ich erinnere mich an ein Statement vom CEO, dass die kombinierte Dividende von JNJ und Kenvue nicht geringer sein wird, als die jetzige Ausschüttung.

Es bleibt also spannend!

Grüße aus Hualien.

CU Ingo.

Hi danke für deine tollen Hinweise und ich würde auch gerne mich an dem Optionshandel versuchen. Bisher arbeite ich mit wenigen Aktien und vielen Fonds und komme hier auch langsam voran, aber der passive Einkommensaspekt ist nicht sehr groß. Dividende einer Aktie und ansonsten langfristiges halten.

Wenn ich nun Richtung Option gehe habe ich mir seit einer Woche alles reingezogen und mir auch Captrader und TWS und alles bereitgestellt. Jetzt habe ich mri ein Paper Trading Konto eingerichtet und versuche mich an den Optionsmöglichkeiten um hier noch mehr Praxiswissen zu bekommen. Was mir aber heute aufgefallen ist bei vielen Aktien aus deinen Empfehlungen wird mir oft gar keine Optionskette angezeigt oder eine sehr kleine mit wenige Geld und Briefkurs und es wird mir auch oft kein Delta angezeigt. Woran kann es liegen, es kann ja eigentlich nicht sein das es für Cisco oder Coca Cola keine Optionen gibt.

Hi Flash!

Danke fürs Vorbeischauen und Willkommen auf dem Blog.

Das kann in der Tat eigentlich nicht sein. Ich wüsste jetzt auf Anhieb aber auch nicht, wo das Problem liegen könnte.

Da kann ich dich dann leider nur an die Jungs von Captrader verweisen. Ruf die doch mal kurz an und frage dort nach. In der Regel antworten die schnell und hilfreich.

Grüße aus Taitung.

CU Ingo.

Hallo Ingo,

im April hast Du Crown Castle unter die Lupe genommen und als Fazit einen Preis von EUR 113,75 als interessant gefunden. Nun steht der Kurs bei EUR 95,– // Dividende bei 6 %. Gemäß Management soll die Dividende ab 2025 wieder mit 7-8 % steigen. Natürlich verlasse ich mich nicht darauf, gleichwohl ist es aber ein Zeichen das man die Dividenden(Investoren) als wichtig erachtet, und bei der Startdividende von 6 % kann ich auch gut mit 3-4% Dividendensteigerung leben.

Wie stehst Du aktuell zu dem Wert? Welche Gefahr bemisst du dem Geschäftsmodell im Hinblick auf Disruption bei? Die Frage richtet sich auch gerne an die Community.

Viel Grüße an Alle und einen schönen Sonntag

Micha

Hi Micha!

Danke fürs Vorbeischauen.

Spannende Frage. Ein Grund für den Abwärtstrend ist ja neben den steigenden Zinsen, die alle REITs nach unten ziehen, unter anderem auch, dass die Aktivitäten (sprich Nutzung und sie sprechen von „significant downtrend“) der Funktürme abnimmt. Und ehrlich gesagt habe ich bisher keine gute Erklärung dafür gelesen, warum das so ist und warum dieser Trend sich in Kürze umkehren (sprich die Nutzung wieder wachsen) soll.

Wenn wir von Disruption sprechen, du meinst damit dann so etwas wie Starlink? Ich kann leider bei Satelliten die Skalierbarkeit nicht einschätzen. Ich habe mal gelesen, dass es aktuell nicht möglich wäre, alle Menschen mit Satelliteninternet zu versorgen. Das würde die Technik nicht hergeben. Die entwickelt sich ja aber weiter. Wäre es also irgendwann technisch möglich? Ich bin ziemlich sicher die Antwort ist ja. Die wichtigere Frage für ein Investment ist aber nicht ob und wie, sondern wann. Mit einem Zeithorizont könnte man eine Einschätzung treffen. Leider kenne ich diesen Zeithorizont nicht.

Solange ich diese Frage(n) nicht verstehe und die Antwort(en) darauf nicht finden kann, solange muss ich mir das leider von der Seitenlinie anschauen oder die entsprechenden Unternehmen werden so runtergeprügelt, dass die Margin Of Safety und mögliche Rendite so groß wird, dass es das Risiko wert ist.

Ich würde darüberhinaus auch gern mal einen Artikel lesen darüber, wie die Verträge von AMT & CCI gestrickt sind, speziell in Hinblick, wie sich eine abnehmende Nutzung monetär im AFFO auswirkt. Ist sowas direkt, sprich weniger Nutzung bedeutet sofort weniger AFFO? Oder indirekt, sprich weniger Nutzung ergibt „nur“ eine schlechtere vertragliche Basis für die nächsten Vertragsverhandlungen?

Davon ab, schauen sowohl AMT (stabiler, dafür kein richtiges Schnäppchen) und CCI (günstig, höheres Risiko in der Bilanz) interessant aus und bleiben auf der Watchlist.

Grüße aus Taitung.

CU Ingo.

Hallo Ingo,

vielen Dank für Deine ausführliche Antwort.

Mich umtreiben die gleichen Fragen. Antworten auf diese zu finden ist schwer/bis unmöglich, gerade im Hinblick auf die technischen/physikalischen Fragen. Auch ich denke das es da bestimmt Möglichkeiten in der Zukunft geben wird. Ob dies dann mit einem Schlag da ist und alles mit gleicher/oder noch schnelleren Verbindungen sein wird, weiß ich nicht.

Letztendlich sollten aber Unternehmen wie AMT/CCI über die Gefahren wissen und entsprechend danach handeln. AMT hat mit Funktürmen gestartet und investiert nun in Datencenter …. ist das vielleicht ein erster Schritt zur Diversifikation (weil man eben um die mögliche Disruption in 5,10 … 15 Jahren weiß) oder ist es aus anderen Gründen ein logischer Schritt.

Was ist das mit der Zelltechnologie bei CCI, wo liegen die Vorteile, die USP`s gegenüber Wettbewerbern??…. Wie Du siehst, auch ich tue mir unheimlich schwer bei der Einschätzung.

Grüße nach Taitung

Micha

Hi Micha!

Eine Sache, die mir bei den letzten Berichten über AMT wieder aufgefallen ist, ist, dass mir die internationale Diversifikation viel besser gefällt als bei CCI, die ja fast nur auf dem amerikanischen Markt unterwegs sind, oder?

Bitte korrigiere mich, wenn ich falsch liege, ich bin da nicht so tief drin.

Grüße aus Kenting.

CU Ingo.

Hi Ingo,

da brauche ich dich nicht korrigieren. Die Diversifikation und somit bessere Aufstellung ist ganz klar ein Punkt für AMT.

Für CCI spricht für mich die „näher am Kunden“ Abdeckung derer Funkzellen. Die schiere Datenmasse welche auf uns zukommen wird innerhalb der Großstädte (autonomes Fahren etc.) erfordert eine Konstante, sichere Netzabdeckung. Da ich denke das hier in USA schneller das Thema kommt als in EU habe ich keine Probleme mit CCI und deren Fokus USA, für den Rest habe ich dann AMT.

Das ist nur ein kleiner Teil meiner Gedanken dazu, schnell auf dem Handy getippt 🙂

Viele Grüße

Micha

Danke für die Rückmeldung! 🙂

Hallo Ingo,

immer wieder sehr informativ deine watchlist Artikel!

Im Nachhinein ärgere ich mich etwas über den verpassten Einstieg bei J&J. Hatte bei <140 € überlegt. Habe aber auch schon AbbVie und Zoetis im Depot.

Meine eigentliche Frage ist, was du von den Storage REITs hältst, die hattest du bisher nicht berücksichtigt. Ich habe mir letzten Freitag einen ersten Anteil an Extra Space Storage gesichert.

Viel Grüße

Marco

Hi Marco!

Danke fürs Vorbeischauen.

Storage REITs hatte ich nie verstanden und mich immer gefragt, wofür das gut sein soll und wo da das Wachstum herkommt. Bis ich dann mal diese Shows aus Amerika gesehen habe mit den Versteigerungen auf die verlassenen Storages/Garages. Da hat es Klick gemacht.

Aber da waren dann diese REITs auch schon in der Bewertung jenseits von gut und böse. Seitdem schau ich immer mal wieder, aber bisher ist mir noch keiner untergekommen, der eine attraktive Dividende bei einer vernünftigen Bewertung bietet.

EXR schaut gut aus von den Zahlen, aber 3% Dividende lockt mich jetzt auch nicht unbedingt.

Grüße aus Tokyo.

CU Ingo.

Hi Ingo,

die Storage REITs sind in ihrer Bewertung vom Corona Hoch stark zurückgekommen. Für die Bastelei brauchten die Leute in dieser zeit wahrscheinlich mehr Stauraum 😉

Mittlerweile erscheinen die Bewertungen wieder attraktiv. KGV AFFO befindet sich auf einem 10 J. Tief.

Die DR von EXR liegt auf USD Basis zum aktuellen Kurs bei vorauss. 5% in diesem Jahr. Vorauss. deshalb, da EXR den REIT Life Storage übernommen hat.

Bard hat geantwortet: „Extra Space Storage hat Reit Life Storage am 26. Juli 2016 übernommen. Die Übernahme wurde für 3,9 Milliarden US-Dollar abgeschlossen und fügte Reit Life Storages 122 Standorte Extra Space Storages 1.160 Standorten hinzu. Die kombinierte Firma wurde die größte selbstverwaltete Self-Storage-Firma in den Vereinigten Staaten.“

Wg. der Integration hat sich der Auzahlungsmodus temporär geändert, soll aber in der Höhe wie geplant fortgesetzt werden.

Grüße

Marco

Hi Marco!

Danke für die zusätzlichen Infos.

Ich behalte den Wert im Auge und vielleicht ist es ja etwas für die Watchlist. Mal schauen.

CU Ingo.

Hi Marco,

da hat Bard aber falsche Informationen ausgespuckt. Jedenfalls bzgl. der Übernahmesumme. Nach meinen Informationen musste Extra Space Storage über 11 Mrd. USD hinlegen bzw. neue Aktien ausgeben. Auch das Datum und die Standortdaten sind komplett daneben. 😀

Ansonsten finde ich den Sektor ebenfalls spannend und bin letztens bei Extra Space eingestiegen.

LG

Sebastian

Hi Sebastian!

Die KI wird uns noch umbringen. Wenn nicht wie bei Terminator mit einer oder mehreren Kugeln, dann mit Falschinformationen, aufgrund dessen wir uns selbst umbringen.

Eine rosige Zukunft. 😀

Grüße aus Kanazawa.

CU Ingo.