Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2025!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2025

In dieser Ausgabe dabei: NVO, WTRG, FLO, UPS & IIPR

Idee #1: Novo Nordisk AS (NVO)

Novo Nordisk A/S ist zusammen mit seinen Tochtergesellschaften in der Forschung und Entwicklung, der Herstellung und dem Vertrieb von pharmazeutischen Produkten in Europa, dem Nahen Osten, Afrika, Festlandchina, Hongkong, Taiwan, Nordamerika und international tätig. Das Unternehmen ist in zwei Segmenten tätig: Diabetes und Adipositas sowie Seltene Krankheiten. Das Segment Diabetes und Adipositas bietet Produkte für Diabetes, Adipositas, Herz-Kreislauf-Erkrankungen und andere neue Therapiebereiche an. Das Segment Seltene Krankheiten bietet Produkte in den Bereichen seltene Blutkrankheiten, seltene endokrine Erkrankungen und Hormonersatztherapie an. Das Unternehmen stellt auch Insulin-Pens, Wachstumshormon-Pens und Injektionsnadeln her. Darüber hinaus bietet es intelligente Lösungen für die Diabetesbehandlung an, wie z. B. intelligente Insulin-Pens und Dose Check, eine Anwendung zur Steuerung der Insulindosis. Das Unternehmen hat eine Kooperationsvereinbarung mit UNICEF zur Bekämpfung der Fettleibigkeit bei Kindern und mit Valo Health, Inc. zur Entdeckung und Entwicklung neuer Arzneimittelprogramme für den kardiometabolischen Bereich. Novo Nordisk A/S wurde 1923 gegründet und hat seinen Hauptsitz in Bagsvaerd, Dänemark.

Beginnen wir mit etwas, das nicht so häufig auf meinem Blog zu finden ist, einem europäischen Unternehmen. Novo Nordisk hat seinen Sitz in Dänemark und ist führend in der Behandlung von Diabetes und Adipositas, wobei 94% des Umsatzes aus diesem Bereich stammen. Besonders hervorzuheben ist das Medikament Wegovy, das 2021 auf den Markt kam und den Markt für die Behandlung von Fettleibigkeit revolutioniert hat.

Novo Nordisk ist zwar ein europäisches Unternehmen, aber wie üblich wird ein Großteil des Umsatzes außerhalb der Heimatregion erwirtschaftet. So stammen 61% aus Nordamerika, dem größten Markt für diese Art von Medikamenten, da die USA weltweit die höchste Zahl an Adipositas-Patienten aufweisen.

Diesen Markt muss sich Novo Nordisk vor allem mit Eli Lilly teilen, die ähnliche Produkte auf dem Markt haben. Beide Unternehmen versuchen, sich in der Wirksamkeit ihrer Produkte zu übertreffen. Aktuellen Studien zufolge hat Novo Nordisk derzeit die Nase vorn, was jedoch keine Garantie für die Zukunft ist.

Trotz eines Umsatz- und Gewinnwachstums von über 20% hat die Aktie seit Juni 2024 rund 44% an Wert verloren. Was könnten die Gründe dafür sein?

Zum einen ist da der bereits erwähnte Wettbewerber auf dem Markt, der mit günstigeren Preisen oder besseren Produkten ein potenzielles Risiko für die aktuellen Marktanteile und die daraus resultierenden zukünftigen Gewinne darstellt. Hinzu kommt eine gewisse Abhängigkeit vom Hauptprodukt. Wenn 94% des Umsatzes aus einem einzigen Unternehmensbereich stammen, kann das leicht zu Verwerfungen führen, wenn es dort nicht rund läuft. Aus welchen Gründen auch immer.

Fairerweise kann man hier auch direkt ein Pro-Argument anbringen und sagen, dass diese Konzentration auf einen Kernbereich auch in der Vergangenheit ein wesentlicher Treiber für den Erfolg von Novo Nordisk war und man aufgrund der Expertise davon ausgehen kann, dass dies auch in Zukunft so bleiben kann. Fokussierte Unternehmen haben dann in der Regel auch ein höheres Potenzial für außergewöhnliche Umsatz- und Gewinnsteigerungen.

Ein weiteres Gegenargument ist derzeit sehr aktuell, nämlich die Ernennung von R. Kennedy Jr. zum neuen Gesundheitsminister der USA. Er propagiert zu Recht einen gesünderen Lebensstil und eine ausgewogene Ernährung und hat den Pharmakonzernen den Kampf angesagt. Die Folge wäre, dass es in den USA weniger fettleibige Menschen gäbe. Abgesehen davon, dass ich einen solchen Versuch nur unterstützen kann, ist es natürlich auch richtig, darüber nachzudenken, was dies für die Medikamente bedeutet, die zum Abnehmen eingesetzt werden.

Ich persönlich glaube, dass der Umbau einer Gesellschaft hin zu einer gesunden und vernünftigen Lebensweise ein Generationenprojekt ist. Das wird nicht in den nächsten Jahren passieren. Deshalb wird Novo Nordisk noch viele Jahre seine Produkte an den Mann und an die Frau bringen können, egal ob ein Umdenken stattfindet oder nicht. Natürlich muss man immer die Zukunftsperspektiven im Auge behalten, und die müssen dann gegebenenfalls nach unten korrigiert werden, aber das kann man dann in Ruhe beobachten.

Ein Pro-Argument für Novo Nordisk dagegen ist die Gewinnsteigerung in der Größenordnung von 20% und mehr Jahr für Jahr. Das ist schon eine Hausnummer und bei einem aktuellen KGV von nur 25-26 erscheint mir ein Einstieg hier verlockend, zumindest für alle Investoren, die noch einen recht langen Anlagehorizont haben.

Für diejenigen, die bereits auf den Cash Flow aus der Dividende angewiesen sind, erscheint die aktuelle Dividendenrendite von 1,4% nicht so attraktiv. Allerdings sind die Dividendensteigerungen der letzten Jahre beeindruckend. Oft zweistellig und nicht selten sogar über 20%. Die Frage ist hier also: Wie lange hat man noch Zeit, sein Investment arbeiten zu lassen?

Last but not least scheint es nach meinen Recherchen nicht so einfach zu sein, die Quellensteuer (15% sind anrechenbar, alles darüber hinaus muss manuell zurückgefordert werden, ich kenne keine Bank, die eine Vorabbefreiung anbietet) aus Dänemark zurückzubekommen. Gerade aus den letzten 2-3 Jahren lese ich, dass die Bearbeitung immer wieder verschoben wird. Früher lief es anscheinend besser.

Weiß jemand mehr und kann berichten, wie es bei ihm gelaufen ist?

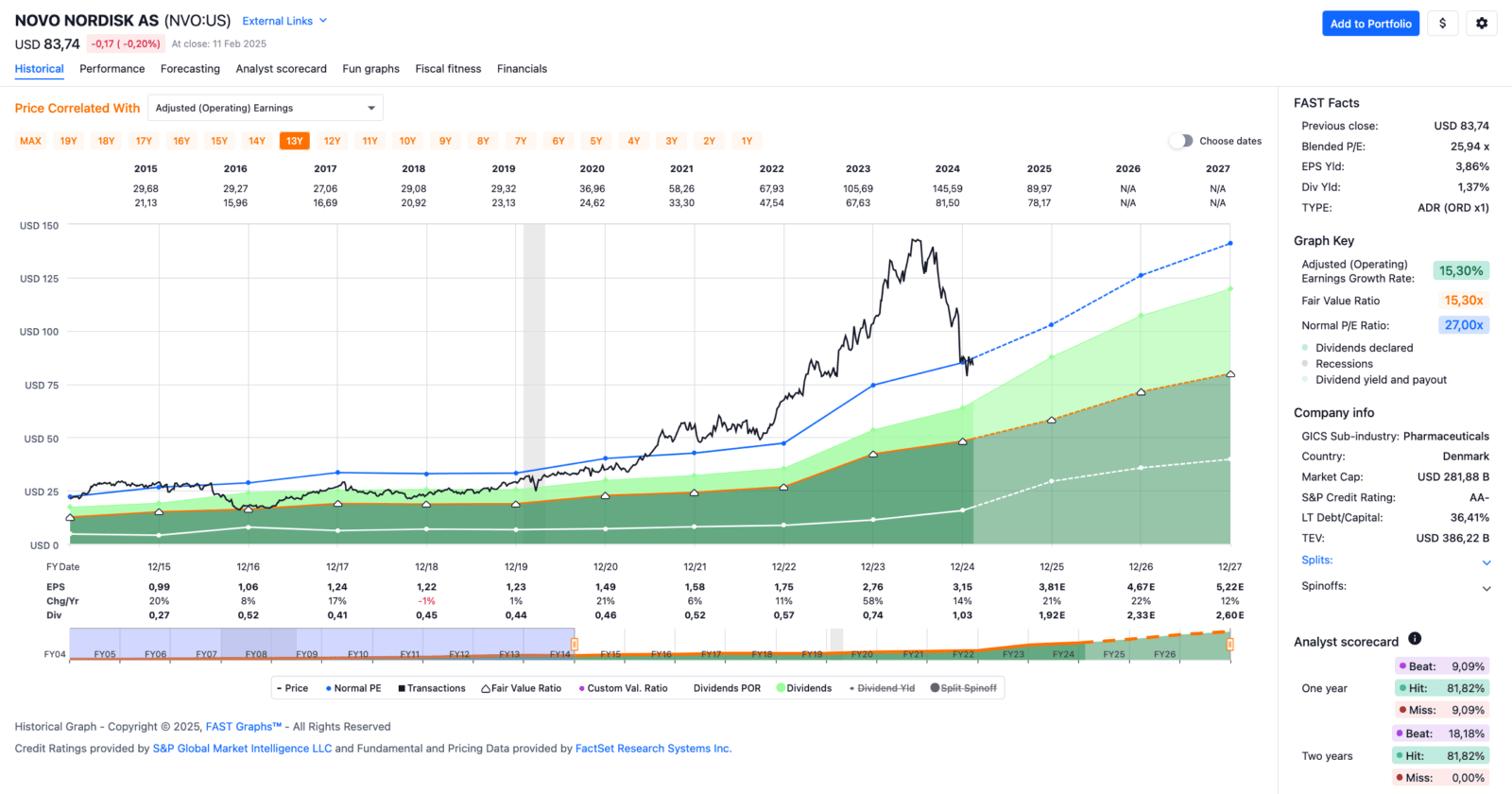

Novo Nordisk ist nicht Teil der Dividend Champion List, hat jedoch seine Dividende die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 16,4% und in den letzten 5 Jahren um 22,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,99 USD in 2015, auf 3,15 USD in 2024 und für 2025 werden 3,81 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 27,0.

Die Dividendenrendite (Dividend Yield) beträgt 1,4%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr niedrigen 32,5%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 71,75 EUR und immer dann, wenn die Dividendenrendite Richtung 2% läuft.

Idee #2: Essential Utilities Inc. (WTRG)

Essential Utilities, Inc. betreibt über seine Tochtergesellschaften regulierte Versorgungsunternehmen, die Wasser-, Abwasser- oder Erdgasdienstleistungen in den Vereinigten Staaten anbieten. Das Unternehmen ist in den Segmenten reguliertes Wasser und reguliertes Erdgas tätig. Es bietet Wasserdienstleistungen im Rahmen von Betriebs- und Wartungsverträgen mit Stadtverwaltungen und anderen Parteien an. Darüber hinaus bietet das Unternehmen Lösungen zum Schutz von Versorgungsleitungen und Reparaturdienstleistungen für Haushalte an. Unter den Marken Aqua und Peoples beliefert das Unternehmen rund 5,5 Millionen Haushalte in Pennsylvania, Ohio, Texas, Illinois, North Carolina, New Jersey, Indiana, Virginia und Kentucky mit Wasser, gewerblichem Wasser, Brandschutz, Industriewasser, Abwasser und anderen Wasser- und Versorgungsdienstleistungen. Das Unternehmen war früher als Aqua America, Inc. bekannt und änderte im Februar 2020 seinen Namen in Essential Utilities, Inc. Essential Utilities, Inc. wurde 1886 gegründet und hat seinen Hauptsitz in Bryn Mawr, Pennsylvania.

Essential Utilities ist ein Unternehmen, das sich bereits in meinem Depot befindet und über dessen Nachkauf ich derzeit nachdenke.

Essential Utilities ist ein US-amerikanisches Versorgungsunternehmen, das sich auf Wasser- und Abwasserinfrastrukturen spezialisiert hat. Das Unternehmen versorgt Millionen von Kunden in mehreren Bundesstaaten und ist einer der größten Wasserversorger in den USA. Darüber hinaus ist das Unternehmen auch noch in der Gasversorgung tätig.

Das Unternehmen kann auf eine lange Geschichte stabiler Gewinne und regelmäßiger Dividendenausschüttungen zurückblicken. So gehört das Unternehmen bereits länger zum erlauchten Kreis der Dividendenaristokraten, da es seine Dividende seit 34 Jahren ununterbrochen erhöht.

Vor allem die Gewinnstabilität ist bemerkenswert, wie es auch Fastgraph zeigt. Von links unten nach rechts oben im Chart steigt der Gewinn pro Aktie und die Dividende folgt im Gleichschritt. Nur der Kurs kann da nicht mithalten, aber genau das sehe ich eher als Chance und weniger als Problem oder Risiko.

Viele Argumente sprechen für das Unternehmen. Als Versorgungsunternehmen erzielt Essential Utilities z.B. konstante Einnahmen, da Wasser- und Abwasserdienstleistungen lebensnotwendig sind und unabhängig von der Wirtschaftslage in Anspruch genommen werden. Aufgrund regulatorischer Beschränkungen gibt es in der Wasserwirtschaft oft wenig Wettbewerb, was Preissetzungsmacht und stabile Margen ermöglicht. Darüber hinaus ist Wasser eine lebenswichtige Ressource, und Investitionen in die Infrastruktur werden langfristig gefördert, insbesondere vor dem Hintergrund steigender Umweltanforderungen.

Darüber hinaus bietet Essential Utilities mit 3,7% regelmäßige Ausschüttungen, die für langfristig orientierte Anleger interessant sind, und das Unternehmen wächst auch durch Übernahmen kleinerer regionaler Versorger, was langfristiges Umsatzpotenzial schafft. Der Markt für solche Versorger ist in den USA noch relativ fragmentiert. Essential Utilities gilt bereits als größeres Unternehmen, aber es gibt noch viel Potenzial für zukünftige Übernahmen.

Aber natürlich gibt es wie immer auch einige Risiken. Da ist zum einen die regulatorische Abhängigkeit. Als Energieversorger unterliegt Essential Utilities strengen behördlichen Auflagen, die sich auf die Gewinne und die Preisgestaltung auswirken können. Zudem sind Infrastrukturprojekte kapitalintensiv, weshalb das Unternehmen in eine hohe Verschuldung geraten könnte, was ein Risiko darstellt, wenn sich die wirtschaftlichen Rahmenbedingungen verschlechtern. Gegenwärtig ist die Verschuldung jedoch durchaus tragbar, und mit einem S&P Credit Rating von A- ist das Unternehmen gut positioniert.

Allerdings ist zu beachten, dass bei weiter steigenden Zinsen die Finanzierung neuer Infrastrukturprojekte zusätzlich verteuert und die Attraktivität der Dividendenrendite im Vergleich zu Anleihen geschmälert werden könnte. Dies ist meines Erachtens der Hauptgrund (Konkurrenz zum „risikolosen Zins“ bei Anleihen) für die aktuelle Kursschwäche.

Last but not least könnten sich Dürren oder Umweltkatastrophen langfristig negativ auf die Wasserversorgung und damit auf das Geschäftsmodell auswirken.

Ich halte Essential Utilities nach wie vor für ein gutes defensives Investment im Versorgersektor.

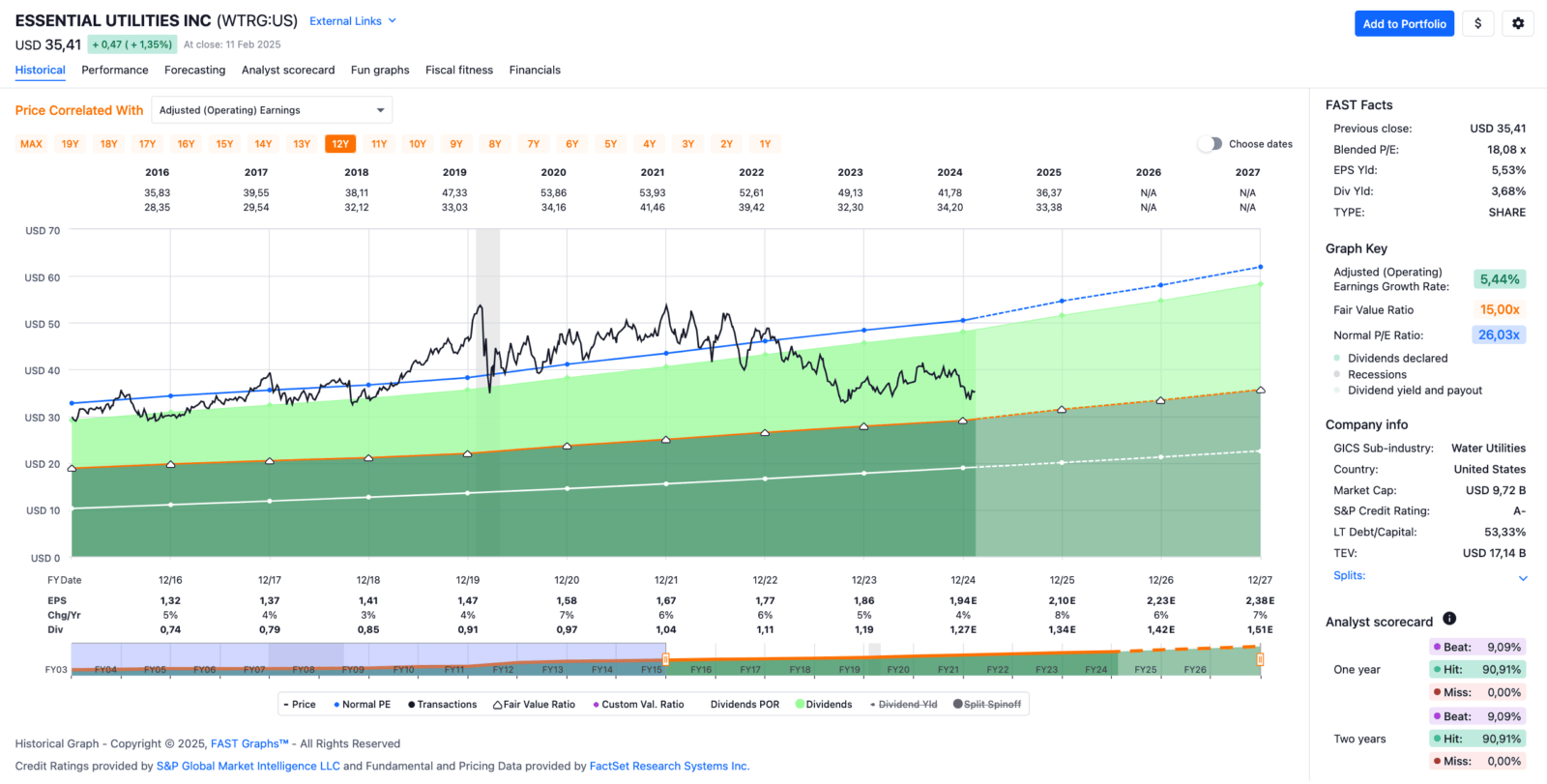

Essential Utilities ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 34 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 6,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,32 USD in 2016, auf 1,86 USD in 2023 und für 2024 werden 1,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,1 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 26,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 65,2%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 32,50 USD bzw. 31,- EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

Hallo Ingo,

Novo Nordisk ist für mich ein klarer Kauf! Allerdings halte ich die Aktie schon seit 2017 und ist trotz des Kursrückganges immer noch einer meiner besten Aktien im Depot. Besonders die Dividendensteigerungen in den letzten Jahren waren extrem 🙂

Gruß, Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Herzlichen Glückwunsch an alle, die Novo Nordisk schon länger im Depot haben. Du hattest bisher sicher viel Spaß damit.

Ich habe irgendwie nie den Einstieg geschafft, weil mir die Bewertung immer zu hoch war. Jetzt finde ich sie zum ersten Mal seit langem wieder attraktiv, obwohl der Kurs seit ein paar Tagen ja leider schon wieder ordentlich gestiegen ist.

Tja, man kann eben nicht alles haben, oder manchmal muss man einfach Geduld haben. 🙂

Grüße aus Dessau.

CU Ingo.

Der Kurs sieht schon sehr lecker aus.

Mal sehen wie lange ich mich noch zurück halten kann.

Spätestens bei 60 Euronen bleibt mir nix anderes übrig als wieder zu kaufen.

Ob ich es so lange aushalte

LG

Dirk

Hi Dirk!

Danke fürs Vorbeischauen.

60 EUR wären fast schon ein 15er KGV auf die 2025er Zahlen. Das kann man auf jeden Fall machen.

Ist ja dann fast schon ein Schnäppchen. 😉

Grüße aus Rabat.

CU Ingo.

Wir nähern uns dem Ziel von 60 Euronix

🙂

Da Novo Nordisk heute nicht wirklich auf Trump reagiert hat, bin ich jetzt zu 62,50 Euro

rein.

Die Nacht habe ich noch gedacht, oh das geht locker unter 60, aber die Schnäppchenjäger waren heute leider in DER Überzahl

Kann man sicher machen. In der gegenwärtigen Situation ist jedoch alles möglich und vielleicht sehen wir auch noch viel tiefere Kurse. Aktuelle bei 57,80 EUR rum.

Wohl dem, der dann noch Geld zum Investieren zur Verfügung hat. 🙂

Den Tiefstkurs erwischt man eh nicht.

Ich habe noch 44 K zur Verfügung.

Ist geparkt in Fest – und Tagegeld.

Aber was kaufen bei den Überangebot.

Pepsi hatte ich schon aufgestockt, jetzt Novo.

Visa lächelt mich gerade so an.

Schönes WE

Das Wichtigste ist, dass du noch Geld hast. Das gibt dir Möglichkeiten und das ist immer gut!