Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2025!

5 Ideen für deine Watchlist im Februar 2025

In dieser Ausgabe dabei: NVO, WTRG, FLO, UPS & IIPR

Idee #3: Flowers Foods Inc. (FLO)

Flowers Foods, Inc. produziert und vermarktet verpackte Backwaren in den Vereinigten Staaten. Zu den wichtigsten Produkten gehören frisches Brot, Brötchen, Snacks, Bagels, englische Muffins und Tortillas sowie tiefgekühltes Brot und Brötchen unter den Markennamen Nature’s Own, Dave’s Killer Bread, Wonder, Canyon Bakehouse, Mrs. Freshley’s und Tastykake. Das Unternehmen vertreibt seine Produkte über ein Direktvertriebs- und ein Lagerlieferungssystem und betreibt außerdem Bäckereien. Zu den Kunden des Unternehmens zählen nationale und regionale Restaurants, Institutionen und Lebensmittelhändler sowie Bäckereien im Einzelhandel, Großhändler, Supermärkte, Verkaufsstellen und Convenience-Stores, Schnellrestaurantketten, Lebensmittelgroßhändler, Institutionen, Dollar-Stores und Verkaufsautomatenfirmen sowie öffentliche Gesundheitseinrichtungen, Militärkommissariate, Gefängnisse und andere staatliche Einrichtungen. Das Unternehmen war früher unter dem Namen Flowers Industries bekannt und änderte 2001 seinen Namen in Flowers Foods, Inc. um. Flowers Foods, Inc. wurde 1919 gegründet und hat seinen Hauptsitz in Thomasville, Georgia.

Früher habe ich bei Flowers nur an Blumen gedacht und erst später erfahren, dass man in den USA auch Mehl darunter versteht. Ehrlich gesagt, es gibt ja solche essbaren Blumen und ich kann mir Schlimmeres vorstellen. Ha ha!

Flowers Foods ist ein führendes US-Backwarenunternehmen, das verpackte Backwaren wie frisches Brot, Brötchen, Snacks und Tortillas unter bekannten Marken wie Nature’s Own, Dave’s Killer Bread und Wonder herstellt und vertreibt.

Dave’s Killer Bread? Wow! 😀

Keine Ahnung, was Killer hier bedeutet und wie man das übersetzen soll, aber die Geschichte dahinter ist spannend. Die Firma Dave’s Killer Bread, die heute zu Flowers Foods gehört, wurde nämlich von einem Schwerverbrecher namens Dave Dahl gegründet, der über 15 Jahre wegen Drogendelikten, Diebstahl und bewaffnetem Raub im Gefängnis saß.

Und dann gründet er (okay, er geht zurück in die familieneigene Bäckerei, weil der Bruder ihm eine letzte Chance gibt) ausgerechnet eine Firma, die in den USA versucht, Bio-Brot mit möglichst vielen gesunden Zutaten (organic, vegan, non-GMO etc.) auf den Markt zu bringen und hat damit Erfolg? Solche Geschichten gibt es wirklich nur in the land of the free, oder?

Abgesehen davon, dass mir solche Geschichten gefallen, macht Flowers Foods als „Second Chance Company“ bei Mitarbeitern und Neueinstellungen keinen Unterschied, ob jemand vorbestraft ist oder nicht. Lobenswert lobenswert, auch wenn ich mir das manchmal ziemlich kompliziert vorstelle.

Doch zurück zum Unternehmen. Auf der Habenseite kann Flowers Foods verbuchen, dass es mit etablierten Marken eine solide Marktposition im amerikanischen Backwarenmarkt hat. Zudem kann davon ausgegangen werden, dass die Nachfrage nach Grundnahrungsmitteln wie Brot unabhängig von konjunkturellen Schwankungen relativ konstant bleibt, was zu stabilen Erträgen führt.

Für einkommensorientierte Anleger mit einer gewissen Risikotoleranz kann auch die Dividendenrendite zum Einstieg von immerhin über 5% interessant sein, wobei die Dividendenerhöhungen in den letzten Jahren eher gering ausfielen. Dies wird sich angesichts der relativ hohen Ausschüttungsquote von 74,2% auch nicht so schnell ändern, da die Wachstumsprognosen weiterhin nur im Bereich von 2-3% liegen.

Das wäre ein Argument gegen eine Investition, vor allem wenn man dann noch sieht, dass die operative Marge nur bei 2,4% liegt. Die ist zwar in der Branche generell nicht sehr hoch, aber so niedrig ist für mich zumindest aktuell das größte Hindernis für eine Investition in Flowers Foods.

Schade, denn ansonsten sehen die Zahlen ganz gut aus und mir gefällt das Geschäftsmodell und die Marktpositionierung. Bleibt noch die coole Story, die aber leider nicht als Investmentthese taugt. Aber auf die Watchlist kann man das Unternehmen auf jeden Fall setzen und wie gesagt, wer eine höhere Risikotoleranz hat und auf 5% Dividende steht, der kann ja mit einer kleinen Position vielleicht schon mal einen Fuß in die Tür stellen.

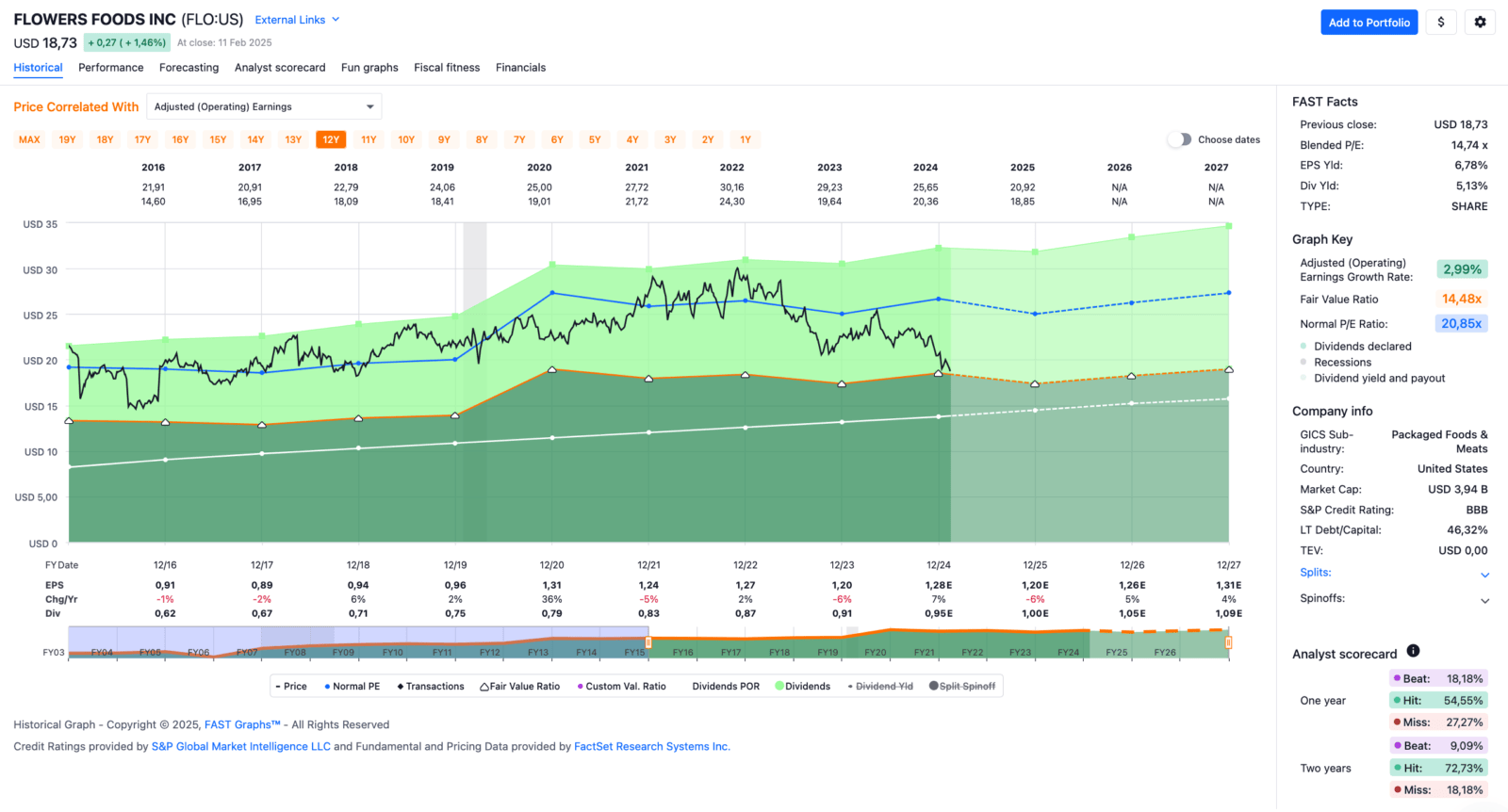

Flowers Foods ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 22 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,0% und in den letzten 3 Jahren um 4,6% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 0,91 USD in 2016, auf 1,20 USD in 2023 und für 2024 werden 1,28 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,7 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 20,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei akzeptablen 74,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 20,- USD bzw. 19,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Idee #4: United Parcel Service Inc. (UPS)

United Parcel Service, Inc. ist ein Paketzustellungsunternehmen, das Transport- und Zustelldienste, Vertrieb, Kontraktlogistik, Seefracht, Luftfracht, Zollabwicklung und Versicherungsdienste anbietet. Das Unternehmen ist in zwei Segmenten tätig: U.S. Domestic Package und International Package. Das Segment U.S. Domestic Package bietet zeitlich begrenzte Zustellung von Expressbriefen, Dokumenten, kleinen Paketen und palettierter Fracht durch Luft- und Bodendienste in den Vereinigten Staaten. Das Segment Internationales Paket bietet garantierte Tages- und zeitdefinierte internationale Versanddienste mit garantierten zeitdefinierten Expressoptionen in Europa, Asien, dem indischen Subkontinent, dem Nahen Osten, Afrika, Kanada und Lateinamerika. Das Unternehmen bietet auch internationale Luft- und Seefrachtspedition, Post- und Beratungsdienste an. Darüber hinaus bietet es Lkw-Ladungs- und Zollabfertigungsdienste, Lieferkettenlösungen für die Gesundheits- und Biowissenschaftsbranche, Fulfillment- und Transportmanagementdienste sowie integrierte Lieferketten- und Transportversicherungslösungen. United Parcel Service, Inc. wurde 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Wenn ich mir die aktuelle Entwicklung des Gewinns pro Aktie anschaue, frage ich mich unweigerlich, ob das Management von UPS es inzwischen bereut, die Dividende 2022 so stark erhöht zu haben. Was meint ihr?

Die Dividendenrendite beim Einstieg beträgt zwar schöne 5,7%, aber gleichzeitig ist die Ausschüttungsquote von 84,5% etwas höher als mir lieb ist. Bei REITs wäre das okay, aber bei einem Logistikunternehmen wie UPS? Schwierig schwierig.

Diese Zuspitzung der Situation ist auf die seit zwei Jahren anhaltenden Rückgänge bei den Umsätzen und beim Gewinn pro Aktie zurückzuführen. UPS spürt schon seit einiger Zeit, dass insbesondere Amazon immer mehr Logistik selbst übernimmt und inhouse anbietet. Ich weiß nicht, ob UPS genaue Zahlen zu seiner Geschäftsbeziehung mit Amazon liefert, aber laut Aussagen bei den letzten Quartalszahlen sollen bis 2025 ca. 50% der noch für Amazon durchgeführten Logistik zu Amazon inhouse abwandern.

Es wird geschätzt, dass dies für UPS rund 5 Milliarden weniger in der Tasche bedeutet. Der einzige Lichtblick dabei ist, dass Ende 2025 nur noch wenig Amazon-Geschäft übrig sein dürfte und sich die zukünftigen Risiken damit von selbst erledigen. Das ist vielleicht eine etwas merkwürdige Sicht der Dinge, aber ab diesem Zeitpunkt kann das Wachstum wieder einsetzen, denn der Gesamtmarkt für Logistikdienstleistungen bleibt ein Wachstumsmarkt, wenn man von vorübergehenden Dellen durch Rezessionen oder andere wichtige externe Faktoren mal absieht.

Inwieweit Amazon in Zukunft ein Interesse daran haben könnte, seine Logistikdienstleistungen auch als Dienstleistung an andere zu verkaufen und damit in direkte Konkurrenz zu UPS, Fedex oder auch z.B. DHL zu treten, kann ich schwer einschätzen. Davon habe ich noch nichts gehört, aber es scheint mir fast ein logischer Schritt zu sein, um die enormen Investitionen möglichst schnell und renditeoptimiert wieder einzuspielen. Sollte dies der Fall sein, wird die Rückkehr von UPS auf den Wachstumspfad zusätzlich erschwert.

Für eine Investition in UPS fallen mir derzeit nicht viele gute Argumente ein, abgesehen von der üblichen Überlegung, dass solche Schwächephasen bei soliden Unternehmen oft eine Chance sind, günstig einzusteigen. Das KGV von unter 15 erscheint in diesem recht teuren Markt attraktiv und die Dividendenrendite von fast 6% versüßt das Warten auf bessere Zeiten.

Das Management von UPS ist jedenfalls überzeugt, das Ruder herumreißen zu können und blickt zuversichtlich auf die Jahre 2025 bis 2027. 2025 soll ein Übergangsjahr mit minimalem Wachstum werden. In den Jahren 2026 und 2027 soll es dann deutlich anziehen. Sogar ein zweistelliges Wachstum wird für möglich gehalten.

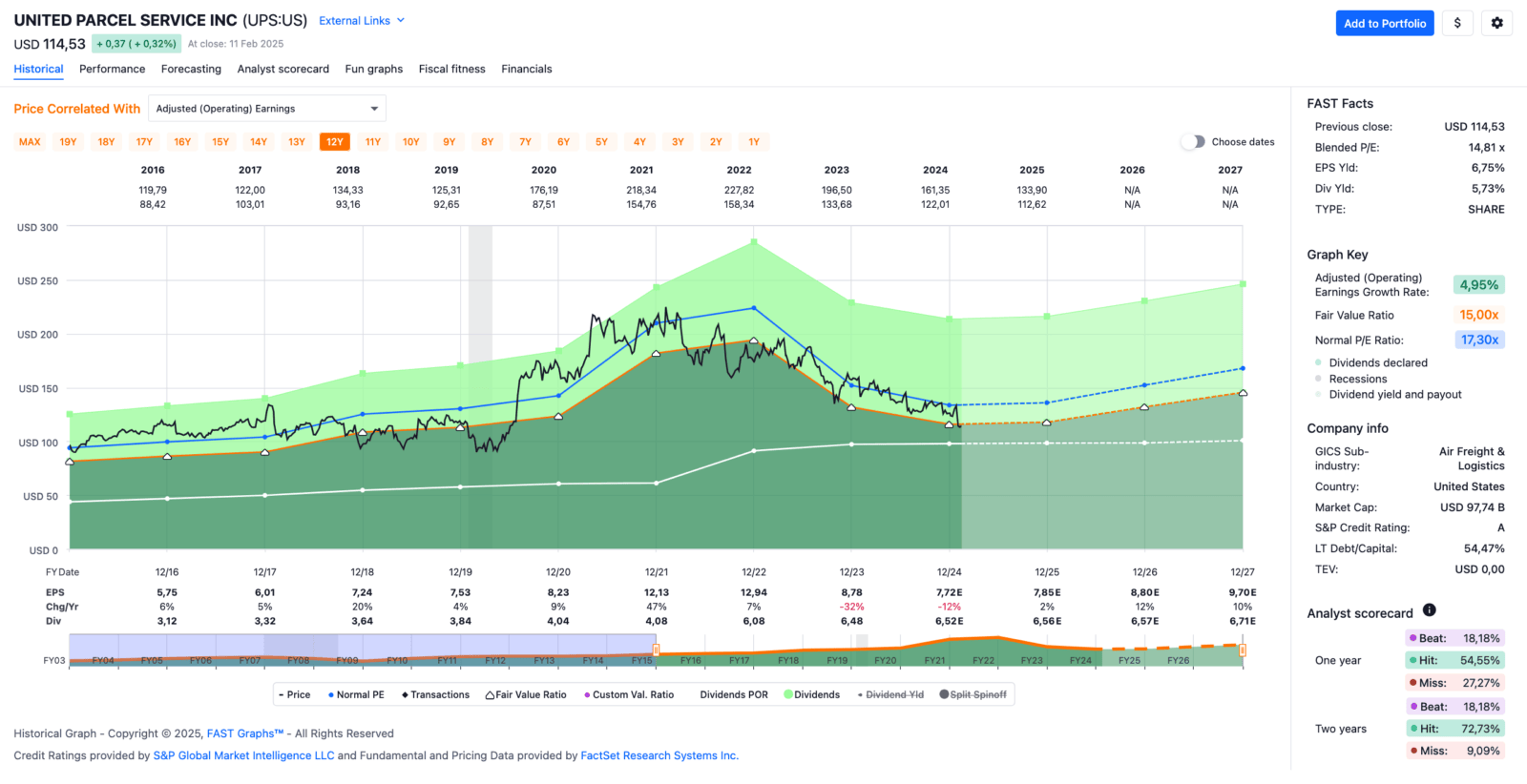

UPS ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 15 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,3% und in den letzten 3 Jahren um 16,9% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 5,75 USD in 2016, auf 8,78 USD in 2023 und für 2024 werden 7,72 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,3.

Die Dividendenrendite (Dividend Yield) beträgt 5,7%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei hohen 84,5%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 135,- USD bzw. 131,- EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #5: Innovative Industrial Properties Inc. (IIPR)

Innovative Industrial Properties, Inc. ist ein selbstverwalteter Real Estate Investment Trust (REIT) mit Sitz in Maryland. Das Unternehmen wurde 2016 gegründet und ist der erste börsennotierte REIT an der New York Stock Exchange (NYSE: IIPR), der sich auf den Erwerb, Besitz und die Verwaltung von spezialisierten Immobilien für die regulierte Cannabisindustrie konzentriert. Innovative Industrial Properties erwirbt freistehende Industrie- und Einzelhandelsimmobilien und vermietet diese unter langfristigen Net-Lease-Vereinbarungen an staatlich lizenzierte Cannabisbetreiber. Durch dieses Sale-Leaseback-Programm bietet das Unternehmen Kapital für Betreiber, die ihre Einrichtungen ausbauen möchten. Zum 30. September 2024 besaß Innovative Industrial Properties 108 Immobilien in 19 US-Bundesstaaten mit einer Gesamtmietfläche von rund 9,0 Millionen Quadratfuß. Das Führungsteam verfügt über umfassende Erfahrung in den Bereichen Immobilienakquisition, -management und -entwicklung.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Innovative Industrial Properties an.

Der Kiffer-REIT, da ist er wieder. Und Bock auf einen passenden Ohrwurm dazu? Dann klick mal hier. 😀

Okay Spaß muss sein, kommen wir aber jetzt zu den Fakten.

Innovative Industrial Properties ist ein REIT, der sich auf den Erwerb, den Besitz und die Verwaltung von Immobilien konzentriert, die auf den legalen Cannabismarkt in den USA spezialisiert sind. Seit seiner Gründung im Jahr 2016 hat das Unternehmen ein Portfolio von 108 Immobilien in 19 Bundesstaaten aufgebaut und bietet langfristige Triple-Net-Mietverträge an, bei denen die Mieter für alle Betriebskosten, Steuern und Instandhaltung verantwortlich sind.

Triple-Net-Mietverträge sind für den Vermieter in der Regel die bessere Variante, da sie oft langfristig angelegt sind (10 bis 20 Jahre, bei Innovative Industrial Properties derzeit durchschnittlich ca. 14 Jahre) und weniger finanzielle Risiken bergen, da die Nebenkosten vom Vermieter getragen werden. Ungeplante Ausgaben für Instandhaltung o.ä. fallen nicht an. Außerdem sind die Betriebskosten niedriger, da sich Innovative Industrial Properties um viel weniger Dinge kümmern muss, was die Verwaltungskosten minimiert.

Last but not least kann auch die höhere Stabilität auf der Einnahmeseite als Pro-Argument für Triple-Net-Mietverträge gesehen werden, da die schwankenden Nebenkosten vom Mieter getragen werden und man nur die ziemlich genau zu kalkulierende Grundmiete (im Prinzip die Kaltmiete) prognostizieren muss.

Wie bereits erwähnt, verfügt Innovative Industrial Properties mittlerweile über ein Portfolio von mehr als 100 Objekten in 19 Bundesstaaten und ist damit bereits sehr gut diversifiziert. Dadurch wird das Risiko regionaler Marktveränderungen oder einzelner Mieterausfälle deutlich reduziert.

Aber warum ist der Aktienkurs dann so stark gefallen?

Zum einen bestehen weiterhin regulatorische Unsicherheiten. Da Cannabis in den USA nach wie vor auf Bundesebene illegal ist, bestehen rechtliche Risiken, die den Betrieb und die Expansion von Innovative Industrial Properties beeinträchtigen könnten. Auch die aktuelle Trump-Administration ist in dieser Frage eher gespalten. Im Wahlkampf zeigte sich Trump selbst dem Thema gegenüber eher aufgeschlossen, insbesondere wenn es um medizinischen Cannabis ging.

Hinzu kommt, dass mit dem neuen Gesundheitsminister R. Kennedy Jr. nun jemand am Ruder ist, der anscheinend schon alle erdenklichen Drogen konsumiert hat und sich besonders positiv über Psychedelika (LSD etc.) äußert. Den Gegenpol bildet die neue Justizministerin Pamela „Pam“ Bondi, die sich in der Vergangenheit immer wieder negativ über Drogen geäußert hat und als Hardlinerin gilt.

Es bleibt also abzuwarten, welche Richtung die Trump-Administration in dieser Frage einschlagen wird. Solche Unsicherheiten mag man an der Börse gar nicht. Die Aktien von Innovative Industrial Properties können daher auch in Zukunft aufgrund von Branchenentwicklungen, regulatorischen Änderungen oder allgemeinen Marktbedingungen erheblichen Schwankungen unterliegen.

Aufgrund der bundesweiten Illegalität von Cannabis können traditionelle Finanzierungsmöglichkeiten eingeschränkt sein, was die Kapitalbeschaffung für zukünftiges Wachstum erschwert. Der eingeschränkte Zugang zu den Finanzmärkten ist daher nach wie vor ein Problem, hat sich aber zumindest in der Vergangenheit nicht wirklich als Hemmschuh erwiesen.

Schließlich hatten einige Mieter von Innovative Industrial Properties in der Vergangenheit mit finanziellen Schwierigkeiten zu kämpfen. So hat beispielsweise PharmaCann im Dezember 2024 Zahlungsausfälle gemeldet, was zu Unsicherheiten bei den Mieteinnahmen geführt hat.

Diese Gemengelage ist sicherlich ein guter Grund, warum der Kurs dort steht, wo er steht. Immerhin wird man für dieses Risiko mit einer Dividendenrendite beim Einstieg von über 10% gut entschädigt. Große Kurssprünge sind da gar nicht nötig, um auf eine ansprechende Rendite zu kommen.

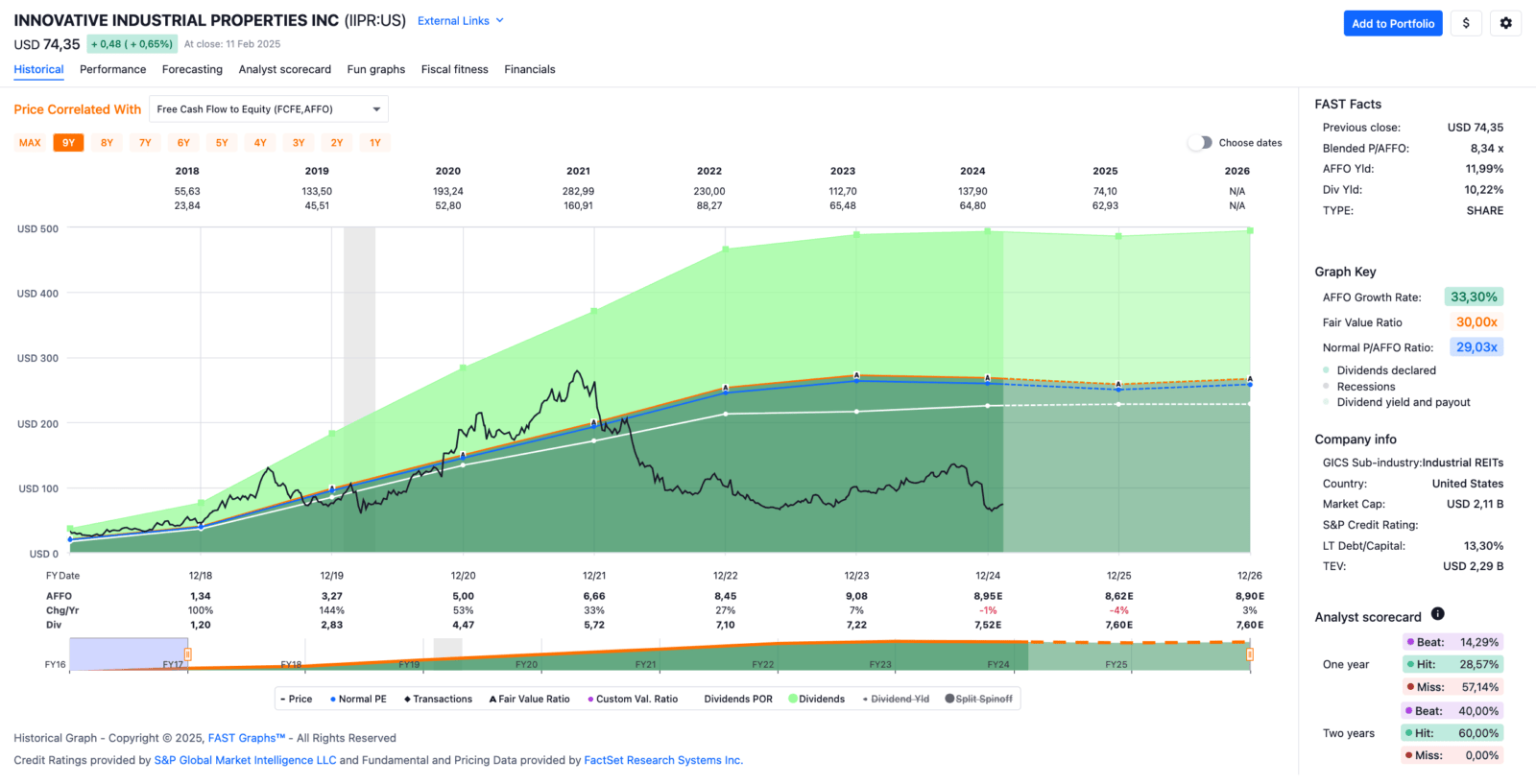

Innovative Industrial Properties ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 7 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 21,6% und in den letzten 3 Jahren um 9,5% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,34 USD in 2018, auf 9,08 USD in 2023 und für 2024 werden 8,95 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 8,3 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 29,0.

Die Dividendenrendite (Dividend Yield) beträgt 10,2%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei guten 84,0%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 71,75 EUR und immer dann, wenn die Dividendenrendite bei 10% oder höher liegt.

Was steht auf eurer Watchlist im Februar 2025?

Und schon sind wir wieder am Ende angelangt.

Novo Nordisk finde ich besonders unter Wachstumsaspekten sehr interessant. Das wäre mein Favorit mit einem entsprechend langen Anlagehorizont. Aber auch Essential Utilities und Innovative Industrial Properties sind spannend, oder?

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,047

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Danke für den interessanten Artikel.

Ich stimmt dir zu: Novo Nordisk finde ich zur Zeit auch spannend. Der erste Hype um Wegovy ist verflogen und das Bewertungsniveau auch endlich wieder auf einem annehmbaren Level. Einzig der Chart lädt noch nicht so richtig zum Einstieg ein, aber ich habe trotzdem schon mehrfach nachgelegt.

Ansonsten ist Judges Scientific meiner Meinung nach gut zurückgekommen und mal einen Blick wert.

Viele Grüße

Hiho!

Danke fürs Vorbeischauen.

Ja, endlich ist die Bewertung von Novo Nordisk wieder auf einem akzeptablen Niveau, auch wenn es in den letzten Tagen bereits ordentlich nach oben ging.

Auf den Chart selbst schaue ich persönlich fast gar nicht, für mich zählen nur die fundamentalen Kennzahlen.

Judge Scientific sagt mir zwar nichts, aber ich schaue mir das gerne mal an. Vielen Dank!

Grüße aus Dessau.

CU Ingo.

Concerning the „Killer Bread“, you can use the term „killer“ in English as an adjective to describe something being excellent or cool. I guess it is some seriously tasty bread… perhaps even to die for! Danke für die Watchlist im Februar.

Interessant. Danke! 🙂

Ich besitze seit Jahren Novo Nordisk-Aktien. Ich habe die Quellensteuer immer direkt bei der dänischen Steuerbehörde SKAAT geltend gemacht. Ich hatte nie Probleme und in den letzten Jahren war es sehr effizient (vor ein paar Jahren wurden sie eine Zeit lang von organisierten Kriminellen betrogen, sodass die Rückerstattungen etwas länger dauerten).

https://skat.dk/en-us/businesses/companies-and-foundations/companies-and-foundations/declaring-and-paying-dividends-and-dividend-tax/claiming-refund-of-danish-dividend-tax

Hiho!

Danke fürs Vorbeischauen.

Ja, in der Vergangenheit soll das ganz gut geklappt haben, aber in den letzten 2-3 Jahren eben wohl nicht mehr so. Deshalb bin ich da eher vorsichtig. Wobei faul sein eher zutrifft. Ich habe einfach keine Lust, meine Zeit mit solchen bürokratischen Hürden zu verbringen.

Grüße aus Dessau.

CU Ingo.