Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2022!

5 Ideen für deine Watchlist im Februar 2022

In dieser Ausgabe dabei: AVGO, CLX, BLK, BBY & NNN

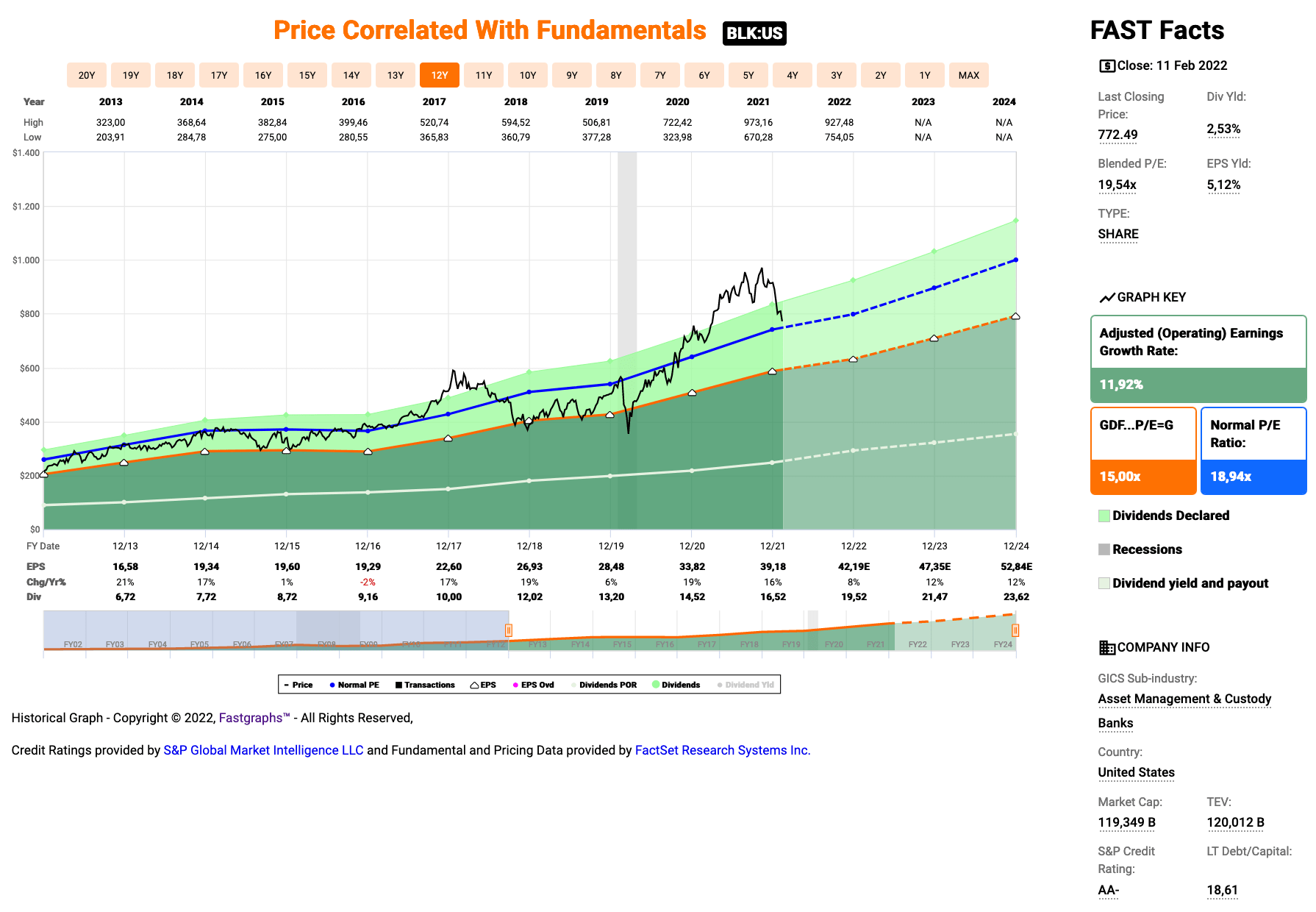

Idee #3: BlackRock Inc. (BLK)

BlackRock, Inc. ist ein Vermögensverwalter in öffentlichem Besitz. Das Unternehmen bietet seine Dienstleistungen in erster Linie institutionellen, zwischengeschalteten und privaten Anlegern an, darunter betriebliche, öffentliche, gewerkschaftliche und industrielle Pensionspläne, Versicherungsgesellschaften, Drittfonds, Stiftungen, öffentliche Einrichtungen, Regierungen, Stiftungen, Wohltätigkeitsorganisationen, Staatsfonds, Unternehmen, öffentliche Einrichtungen und Banken. Darüber hinaus bietet sie globale Risikomanagement- und Beratungsdienste an. Das Unternehmen verwaltet separate, kundenorientierte Aktien-, Renten- und ausgewogene Portfolios. Außerdem legt sie offene und geschlossene Investmentfonds, Offshore-Fonds, Unit Trusts und alternative Investmentvehikel einschließlich strukturierter Fonds auf und verwaltet sie. Das Unternehmen legt Aktien-, Renten-, Misch- und Immobilienfonds auf. Außerdem legt das Unternehmen börsengehandelte Aktien-, Renten-, Misch-, Währungs-, Rohstoff- und Multi-Asset-Fonds auf. Das Unternehmen legt auch Hedge-Fonds auf und verwaltet sie. Es investiert weltweit in Aktien, festverzinsliche Wertpapiere, Immobilien, Währungen, Rohstoffe und alternative Märkte. Das Unternehmen investiert in erster Linie in Wachstums- und Substanzwerte von Small-Cap-, Mid-Cap-, SMID-Cap-, Large-Cap- und Multi-Cap-Unternehmen. Es investiert auch in dividendenstarke Aktienwerte. Das Unternehmen investiert in kommunale Wertpapiere mit Investment-Grade-Rating, Staatspapiere, einschließlich Wertpapiere, die von einer Regierung oder einer Regierungsbehörde oder -institution ausgegeben oder garantiert werden, Unternehmensanleihen sowie Asset-Backed- und Mortgage-Backed-Securities. Das Unternehmen setzt bei seinen Investitionen fundamentale und quantitative Analysen ein und konzentriert sich dabei auf einen Bottom-up- und Top-down-Ansatz. Die Firma setzt Liquiditäts-, Asset Allocation-, Balanced-, Immobilien- und alternative Strategien ein, um ihre Investitionen zu tätigen. Im Immobiliensektor strebt sie Investitionen in Polen und Deutschland an. Das Unternehmen vergleicht die Performance seiner Portfolios mit verschiedenen S&P-, Russell-, Barclays-, MSCI-, Citigroup- und Merrill Lynch-Indizes. BlackRock, Inc. wurde 1988 gegründet und hat seinen Hauptsitz in New York City mit weiteren Niederlassungen in Boston, Massachusetts; London, Vereinigtes Königreich; Gurgaon, Indien; Hongkong; Greenwich, Connecticut; Princeton, New Jersey; Edinburgh, Vereinigtes Königreich; Sydney, Australien; Taipeh, Taiwan; Singapur; Sao Paulo, Brasilien; Philadelphia, Pennsylvania; Washington, District of Columbia; Toronto, Kanada; Wilmington, Delaware; und San Francisco, Kalifornien.

Nachdem ich letzten Monat einen Blick auf die T. Rowe Price Group geworfen hatte ist es wohl naheliegend, nun auch mal auf BlackRock zu schauen, oder? Hier hatte es in den vergangenen Wochen ebenfalls stärkere Kursrücksetzer gegeben.

Und genau wie bei T. Rowe ist auch hier die Frage, warum eigentlich? Denn fundamental hat sich nichts geändert. BlackRock liefert wie immer richtig gute Zahlen ab. Also was könnte der Grund sein, dass beide Finanzwerte so unter die Räder gekommen sind?

Im Grunde kann es mal wieder nur an der Erwartungshaltung liegen. Dem Markt sind scheinbar die kurz- und mittelfristigen Aussichten nicht gut genug. So wird auch bei BlackRock davon ausgegangen, dass die Assets Under Management (AUM, das verwaltete Vermögen auf dessen Basis das Unternehmen den Großteil seines Geldes verdient) nicht mehr so starkt steigen werden, wie in den letzten Jahren.

Wohlgemerkt reden wir nicht von Senkungen oder das Gelder abfliessen, sondern nur davon, dass die reinkommenden Gelder etwas schwächer ausfallen werden in Zukunft. So zumindest die Annahme. Und das reicht offensichtlich aus, um den Kurs auf Talfahrt zu schicken.

Nun gut, mir soll es recht sein. Ich könnte noch gut ein paar Zukäufe bei BlackRock tätigen, kein Problem.

Was man immer wieder bei solchen Finanzwerten wie BlackRock und T. Rowe sehen kann ist, dass es in einer ausgeprägten Rezession auch mal Geldabflüsse gibt. Aber beide Unternehmen haben zum Beispiel während der Finanzkrise weiter positive Zahlen geschrieben und die Dividende war nie in Gefahr. Im Gegenteil, sie wurde sogar weiter gesteigert.

Da ich trotz der in den USA anstehenden Zinserhöhungen nicht davon ausgehe, dass wir im Anschluss in eine ausgeprägte Rezession oder gar in ein Event wie die Finanzkrise 2008 verwickelt werden, sehe ich in den aktuellen Kursen eher eine Gelegenheit zum Kauf/Nachkauf.

Ein klein wenig fehlt aber noch zu meinem Wunschpreis. Es kann also gern noch etwas nach unten gehen Mr. Market. 🙂

BlackRock ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,6% und in den letzten 3 Jahren um 13,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 16,58 USD in 2013, auf 39,18 USD in 2021 und für 2022 werden 42,19 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,5 und liegt damit leicht über dem Schnitt der letzten Jahre von 18,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 42,1%.

Ich finde Preise um und unterhalb von 650,- USD bzw. 575,25 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

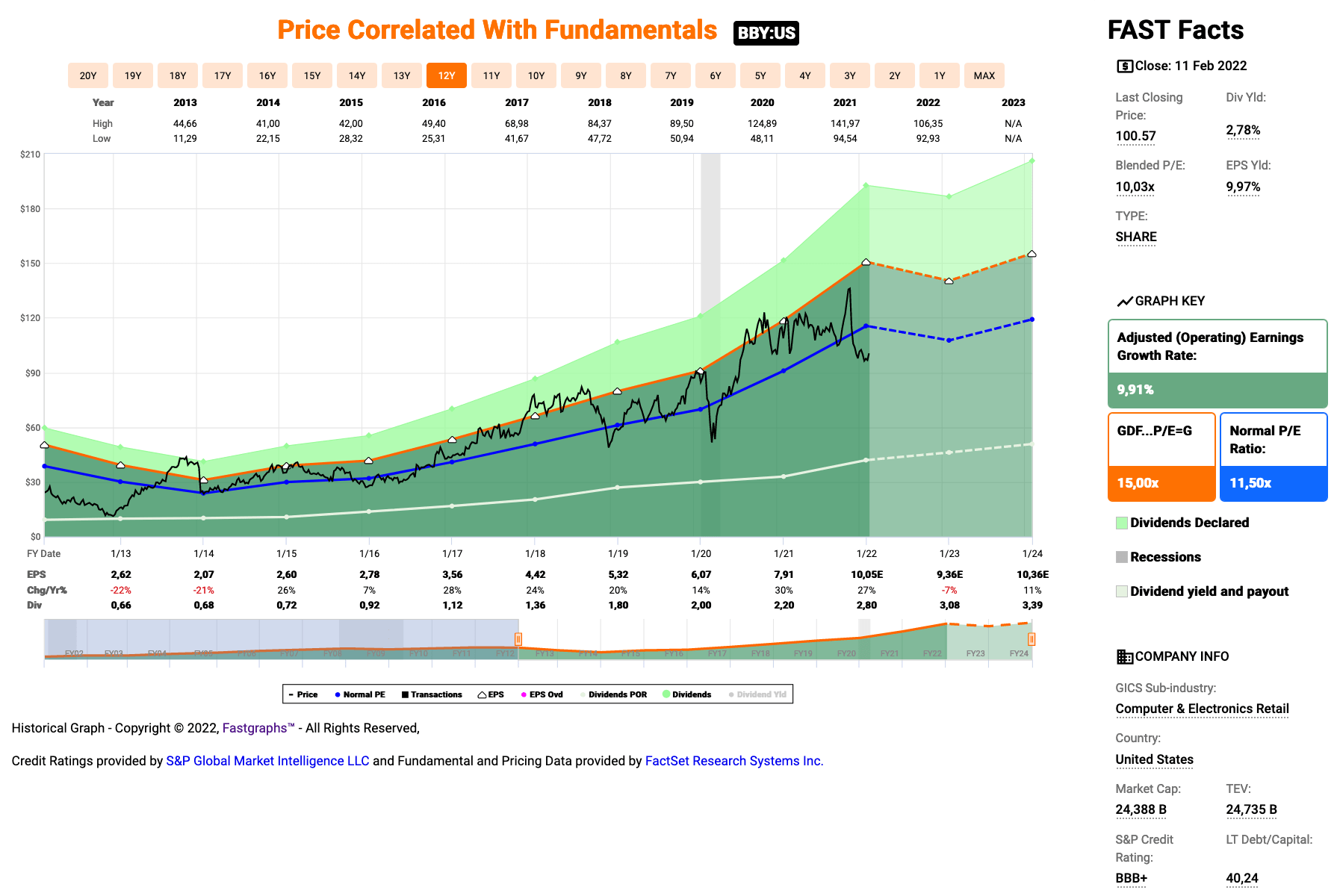

Idee #4: Best Buy Co. Inc. (BBY)

Best Buy Co., Inc. ist ein Einzelhandelsunternehmen für Technologieprodukte in den Vereinigten Staaten und Kanada. Das Unternehmen ist in zwei Segmenten tätig: Inland und International. Die Geschäfte bieten Computer und Mobiltelefone, wie z. B. Desktops, Notebooks und Peripheriegeräte; Mobiltelefone, die Provisionen von Mobilfunkanbietern umfassen, Netzwerkprodukte, Tablets, die E-Reader abdecken, und Wearables, wie z. B. Smartwatches; und Unterhaltungselektronik, die digitale Bildgebung, Gesundheit und Fitness, Heimkino, tragbare Audiogeräte, wie z. B. Kopfhörer und tragbare Lautsprecher, und Smart Home-Produkte umfasst. In den Geschäften des Unternehmens werden außerdem Haushaltsgeräte wie Geschirrspüler, Waschmaschinen, Backöfen, Kühlschränke, Mixer, Kaffeemaschinen und Staubsauger, Unterhaltungsprodukte wie Drohnen, Peripheriegeräte, Filme, Musik und Spielzeug sowie Gaming-Hardware und -Software, Virtual-Reality- und andere Softwareprodukte und andere Produkte wie Getränke, Snacks und verschiedene Artikel sowie Babyartikel, Möbel, Gepäck und Sportartikel angeboten. Darüber hinaus bietet das Unternehmen Beratungs-, Liefer-, Design-, Installations-, Mitgliedschafts-, Schutzplan-, Reparatur-, Einrichtungs- und technische Unterstützungsdienste sowie vernetzte Gesundheitsdienste für alternde Verbraucher an. Das Unternehmen bietet seine Produkte in Geschäften und auf Websites unter den Namen BestBuy, Best Buy Business, Best Buy Express, Best Buy Health, CST, Geek Squad, GreatCall, Lively, Magnolia, Pacific Kitchen und Home sowie unter den Domainnamen bestbuy.com und greatcall.com an. Am 30. Januar 2021 hatte das Unternehmen 1.126 großflächige und 33 kleinflächige Filialen. Das Unternehmen war früher unter dem Namen Sound of Music, Inc. bekannt. Best Buy Co., Inc. wurde 1966 gegründet und hat seinen Hauptsitz in Richfield, Minnesota.

Mit Best Buy gibt es endlich mal wieder einen neuen Wert auf meiner Watchlist.

Das Unternehmen ist im Prinzip das Gegenstück zum Media Markt hier bei uns in Deutschland. Im Grunde also ein relativ langweiliges Geschäftsmodell und bisher dachte ich zumindest auch, dass es ein margenschwaches und damit recht schwieriges Geschäft sei. Zumindest habe ich das so im Gedächtnis bei Media Markt bzw. der Dachgesellschaft Ceconomy. Die haben doch ständig Probleme mit der Profitabilität, oder?

Außerdem kommt mir bei den klassischen Retailgeschäftsmodellen (also im Laden verkaufen) immer wieder sofort der Slogan Death By Amazon in den Kopf. Denn nach Ansicht vieler Experten macht ja Amazon eh alle anderen platt und wer noch offline im Laden kauft ist ein Loser. Gerade in den Jahren 2013/2014 war das eine Herausforderung für das Unternehmen.

Nun gut. Das alles scheint auf Best Buy nicht oder nur wenig zuzutreffen. Die Gewinne gingen seit 2015 wie an der Schnur gezogen nach oben. Erst die Pandemie schaffte es hier in 2020, dem ein Ende zu setzen. Hoffentlich nur temporär.

Das Ganze scheint auch nicht von ungefähr zu kommen, denn man hat in der Vergangenheit intensiv an einer Omnichannellösung (Verkauf über mehrere verschiedene Vertriebskanäle) gearbeitet und scheinbar erfolgreich umgesetzt. Dazu modernisierte Best Buy aufwendig ihre über 1.000 Ladengeschäfte und startete nebenbei eine globale Expansion. Zu letzterem Punkt muss ich mich aber erst noch belesen, inwieweit dies erfolgreich war/ist.

Was ich auch nicht gedacht hätte ist, dass Best Buy ein sehr zuverlässlicher Dividendenzahler ist und die Dividende gerade in den letzten Jahren auch immer sehr ordentlich gesteigert hat. Dabei blieb die Payout Ratio (Ausschüttungsquote) in einem sehr angenehmen Bereich bei ca. 30%. Sehr gut.

Nach den letzten Quartalszahlen ging es jedoch beim Kurs recht turbulent zu und es scheint, dass die Anleger mal wieder mit dem gegebenen Ausblick nicht zufrieden sind. Das Management von Best Buy gab an, dass sie mit anhaltenden Druck auf die Margen rechnen, weil sie mehr Geld in Werbung stecken müssen, um das Geschäft weiter anzukurbeln. Das kam nicht gut an.

Aber wir Dividendensammler wissen ja, solch turbulente Zeiten mit kleineren und größeren Problemen sind genau die Zeiten, wo man ggf. ein Schnäppchen machen kann. Wir werden sehen, ob dies hier auch der Fall sein wird.

Best Buy ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,9% und in den letzten 3 Jahren um 16,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,62 USD in 2013, auf 7,91 USD in 2021 und für 2022 werden 10,0 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,0 und liegt damit unter dem Schnitt der letzten Jahre von 11,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 27,8%.

Ich finde alle Preise um und unterhalb von 90,- USD bzw. 79,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #5: National Retail Properties Inc. (NNN)

National Retail Properties investiert in erster Linie in hochwertige Einzelhandelsimmobilien, die in der Regel mit langfristigen Nettomietverträgen ausgestattet sind. Zum 30. September 2020 besaß das Unternehmen 3.114 Immobilien in 48 Bundesstaaten mit einer vermietbaren Bruttofläche von ca. 32,4 Millionen Quadratfuß und einer gewichteten durchschnittlichen Restlaufzeit von 10,7 Jahren. Das Unternehmen wurde am 8. August 1984 gegründet und hat seinen Hauptsitz in Orlando, Florida.

Last but not least zum Schluss wie üblich ein REIT, National Retail Properties.

Wenn man mal die durch Corona bedingte Delle in 2020 ausblendet, dann ist das ein Traumchart, oder? Wie an der Schnur gezogen geht der Gewinn nach oben. Das gefällt mir.

Okay, es sind nur 5,1% im Schnitt der letzten 10 Jahre, aber wir reden hier ja auch von einem REIT. Also alles gut. Was dagegen weniger gut ist, und wahrscheinlich ist dies dann auch der Grund für die aktuelle Preisschwäche, die Dynamik der Gewinne nimmt ab.

So sollen es in Zukunft nur noch 2,5% sein, wohingegen man vorher mit 6,5% deutlich besser abschnitt. Das ist schon eine krasse Reduzierung der Erwartungen. Oder ist es mal wieder nur ein sehr konservatives Management, was sich auf ein „wir haben die Erwartungen übertroffen“ im nächsten Quartalsbericht vorbereitet hat? Mhhh … wer weiß.

Auf jeden Fall ist National Retail Properties nicht dafür bekannt, irgendwelche dummen Sachen zu machen. Das Unternehmen ist ein Dividenden-Aristokrat und kann auf 32 Jahre mit steigenden Dividenden zurückblicken. Und darauf zähle ich auch in Zukunft, wenn ich hier investiere.

Von den fundamentalen Kennzahlen schaut alles soweit gut aus. Gerade die Zahlen für die erfolgten Mietzahlungen (rent collection rate) und die Mietauslastung (occupancy rate) waren mit 99,4% bzw. 99,0% sehr gut. Die durchschnittliche Vermietdauer der aktuellen Verträge (average remaining lease term) ist mit 10,6 Jahren auf einem Niveau wie zum Beispiel auch bei Realty Income.

Außerdem hat National Retail Properties neue Schulden aufgenommen, was jetzt erstmal nicht positiv klingt, oder? Aber man nutzte die mit 3,0% – 3,5% verzinsten Kredite um eigene sogenannte Preferred Shares zurückzukaufen, wo man bisher 5,2% Zinsen an die Gläubiger zahlen musste. Auch das hilft am Ende in der Bilanz und wahrscheinlich nicht einmal unerheblich.

Last but not least investierte man in 2021 auch wieder ein paar Millionen in neue Immobilien, aber das ist ja eher business as usual. So arbeitet man einfach unauffällig daran, weiter steigende Gewinne in der Zukunft produzieren zu können.

Mir gefällt sehr, was ich hier sehe und ich könnte mir eine Aufstockung meiner vorhandenen Position gut vorstellen.

Kann ich bitte noch ein klein wenig mehr Rabatt haben Mr. Market? 😉

National Retail Properties ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 32 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,2% und in den letzten 3 Jahren um 3,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,99 USD in 2013, auf 2,51 USD in 2020 und für 2021 werden 3,04 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,0 und liegt damit unter dem Schnitt der letzten Jahre von 17,3.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT guten 82,5%.

Ich finde alle Preise um und unterhalb von 35,- USD bzw. 31,- EUR interessant und immer, wenn die Dividendenrendite bei 6% oder höher notiert.

Was habt ihr so auf eurer Watchlist im Februar 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Broadcom oder BlackRock meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,131

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

wieder einmal eine interessante Auflistung an Kandidaten aus Deiner Watchlist. BLK und BBY finde ich auch für einen Nachkauf bzw. Ersteinstieg verfolgenswert. Das Wachstum der AuM sind neben dem net new money (Inflow) an zu verwaltenden Geldern auch im Wesentlichen von der Entwicklung bzw. Performance der Märkte abhängig. Da wird 2022 ein durchaus herausforderndes Jahr.

Ansonsten auf meiner Liste: Allianz (bereits nachgekauft), Partners Group Holding und bei weiterem Kursrückgang Air Chemicals & Products (im Bereich Industriegase bin ich noch nicht investiert).

Liebe Grüße,

Clemens

Natürlich Air Products & Chemicals (APD)…

Hi Clemens!

Danke fürs Vorbeischauen.

Um solche Giganten wie BlackRock mache ich mir selbst in einem größeren Crashszeanrio und einer anschließenden Rezession kaum Sorgen. Die haben ja selbst in der Finanzkrise gutes Geld verdient und das in Form von steigenden Dividenden weitergegeben.

Dann verdient man halt mal 1-2 Jahre etwas weniger, der Kurs sinkt mit dem breiten Markt und dann geht es irgendwann wieder steil aufwärts. Who cares? Für mich sind das eher Kaufgelegenheiten.

Allianz sieht auch lecker aus, vorallem jetzt nach der angekündigten Erhöhung der Dividende um 12,5%. 🙂

Von Rohstoffen halte ich mich größtenteils fern. Fühle mich damit irgendwie nicht wohl. Hab außer Öl auch nichts davon im Depot.

CU Ingo.

Hi, Ingo.

Danke für deine immer wieder inspirierenden Beiträge.

Wie stehst du zu Innovative Industrial Proberties? Vielleicht wäre das mal wieder was für deine Watchlist?

Wie siehst du die regulatorischen Probleme von 2020 heute?

Eine starke Didvidende weist der REIT auf. Mich stört nur irgendwas an der Diversifikation. Bis jetzt stand mein Bauchgefühl immer im weg.

Grus Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Ja, IIPR könnte ich mir mal wieder anschauen. Anscheinend entwickelt es sich in die richtige Richtung und die Regularien sehe ich mittlerweile nur noch als kleines Problem. Gibt ja immer mehr Bundesstaaten, die den Anbau und Vertrieb legalisieren und warum sollte der Trend jetzt einfach aufhören? Mhhh …

Bauchgefühl ist wichtig, man möchte ja später ruhig schlafen können. Ist es kein klares Ja, dann ist es noch nicht soweit. Zumindest ich handele so.

CU Ingo.