Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2022!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2022

In dieser Ausgabe dabei: AVGO, CLX, BLK, BBY & NNN

Idee #1: Broadcom Inc. (AVGO)

Broadcom Inc. entwirft, entwickelt und liefert verschiedene Halbleiterbauelemente mit Schwerpunkt auf komplexen digitalen und Mixed-Signal-Bauelementen auf der Basis von komplementären Metalloxid-Halbleitern und analogen III-V-basierten Produkten weltweit. Das Unternehmen ist in zwei Segmenten tätig: Halbleiterlösungen und Infrastruktursoftware. Es bietet System-on-Chips (SoCs) für Set-Top-Boxen, SoCs für Kabel, digitale Teilnehmeranschlussleitungen und passive optische Netzwerke, SoCs für zentrale Büro-/Verbrauchergeräte, SoCs für drahtlose lokale Netzwerke, Ethernet-Switching- und Routing-Siliziumprodukte für Händler, eingebettete Prozessoren und Controller, anwendungsspezifische integrierte Schaltungen für Serialisierung/Deserialisierung, optische und kupferne sowie physikalische Schichten und Glasfaser-Sender- und -Empfängerkomponenten. Das Unternehmen bietet außerdem RF-Frontend-Module, Filter und Leistungsverstärker, Wi-Fi, Bluetooth und Global Positioning System/Global Navigation Satellite System SoCs, kundenspezifische Touch-Controller, Serial Attached Small Computer System Interface und Redundant Array of Independent Disks Controller und Adapter, Peripheral Component Interconnect Express Switches, Fibre Channel Host Bus Adapter, Read Channel basierte SoCs, kundenspezifische Flash-Controller, Vorverstärker und Optokoppler, industrielle Faseroptik und Motion Control Encoder und Subsysteme. Die Produkte des Unternehmens werden in verschiedenen Anwendungen eingesetzt, darunter Unternehmens- und Rechenzentrumsnetzwerke, Heimkonnektivität, Set-Top-Boxen, Breitbandzugang, Telekommunikationsgeräte, Smartphones und Basisstationen, Rechenzentrumsserver und Speichersysteme, Fabrikautomatisierung, Stromerzeugung und alternative Energiesysteme sowie elektronische Displays. Broadcom Inc. wurde im Jahr 2018 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Als es im Januar eine Art Sell Off (Abverkauf) von Tech-Werten gab, hat es auch Broadcom mit erwischt. Frei nach dem Motto „eine Flut hebt alle Boote“ und dementsprechend umgekehrt angewandt auf die Ebbe, ging es für die Aktien von Broadcom zusammen mit den anderen nach unten, obwohl es dafür fundamental betrachtet keinerlei Gründe gab.

Erst im Dezember hatte das Unternehmen richtig gute Zahlen für 2021 präsentiert und im Vergleich zu vielen anderen auch einen positiven Ausblick auf 2022 gewagt. Der CEO strotzte nur so vor Zuversicht, was den Free Cash Flow von Broadcom im neuen Geschäftsjahr angeht und versprach, dass auch die Aktionäre daran ihre Freude haben werden.

Das könnte in Form von Dividenden und Dividendenerhöhungen oder durch Aktienrückkäufe passieren. Beides hatte das Unternehmen bereits in der Vergangenheit richtig ordentlich umgesetzt. Speziell die Dividendensteigerungen sind von einer anderen Welt.

Mein erster Kauf von Broadcom ist gerade einmal 3 Jahre her und seitdem hat sich die Dividende bereits verdoppelt. Meine Yield On Costs (Dividende auf den Einstandspreis) liegt aktuell bei 6,8%. Wow!

Das Gewinnwachstum bewegt sich um die 25% und zeigt keinerlei Anzeichen von Verlangsamung. Eher im Gegenteil, wenn es in 2022 keine makroökonomischen Hürden geben sollte. Zweistellige Dividendenanhebungen würden mich also auch in den nächsten Jahren nicht wundern.

Rein von den fundamentalen Kennzahlen kann ich nicht wirklich etwas negatives finden. Selbst die Schulden wurden reduziert, wenn auch nur leicht.

Aber, und hier kommt das einzig kritische, der CEO sagt selbst, dass sie die Möglichkeit mehr Schulden machen zu können, auch wieder nutzen werden, wenn es im Sinne des Unternehmens ist. Was auch immer das bedeutet.

Diese Einstellung bzgl. der Schulden wäre dann vielleicht auch der einzige negative Punkt, den man aktuell machen könnte in meinen Augen. So eine Einstellung hatte zum Beispiel auch der damalige CEO von AT&T vor dem Time Warner Deal. Wir wissen ja, wo uns das hingeführt hat. Ich würde es lieber sehen, wenn weiter die Schulden reduziert werden.

Hoffen wir mal, dass Broadcom hier besser wirtschaftet und keine dummen Dinge macht. Es wäre sehr schade, diese super Ausgangsposition zu verspielen, in denen sie sich befinden.

Broadcom ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 50,2% (!) und in den letzten 3 Jahren um 30,9% (!) jedes Jahr gesteigert.

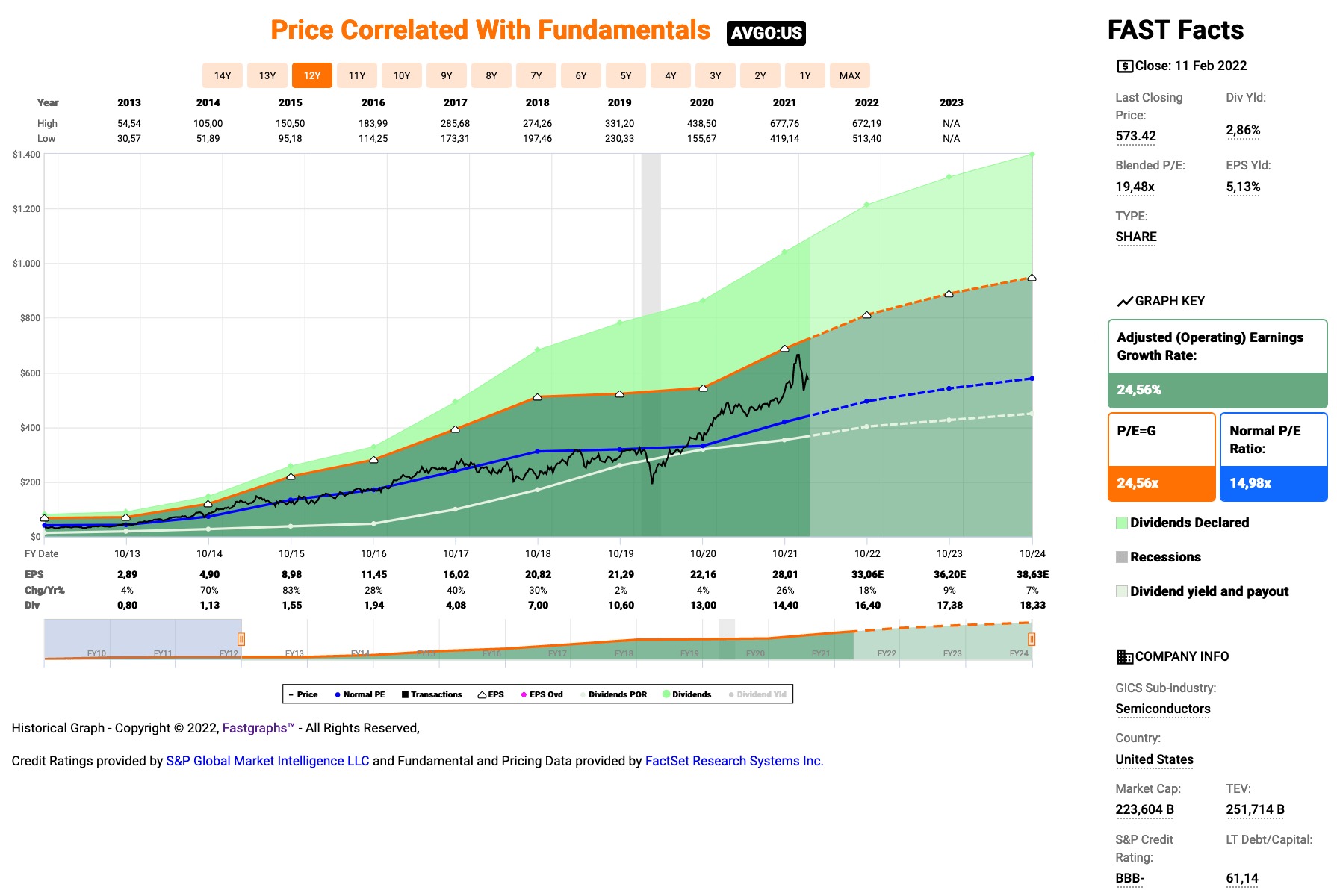

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,89 USD in 2013, auf 28,01 USD in 2021 und für 2022 werden 33,06 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,5 und liegt damit über dem Schnitt der letzten Jahre von 15,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 51,4%.

Ich finde Preise um und unterhalb von 545,- USD bzw. 482,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder höher notiert.

Idee #2: The Clorox Company (CLX)

The Clorox Company produziert und vertreibt weltweit Produkte für Verbraucher und professionelle Anwender. Das Unternehmen ist in vier Segmenten tätig: Gesundheit und Wellness, Haushalt, Lifestyle und International. Das Segment Gesundheit und Wellness bietet Reinigungsprodukte, wie z.B. Waschmittelzusätze und Haushaltspflegeprodukte hauptsächlich unter den Markennamen Clorox, Clorox2, Scentiva, Pine-Sol, Liquid-Plumr, Tilex und Formula 409; professionelle Reinigungs- und Desinfektionsprodukte unter den Markennamen CloroxPro, Clorox Healthcare und Clorox Total 360; professionelle Produkte für die Gastronomie unter dem Markennamen Hidden Valley; und Vitamine, Mineralien und Ergänzungsprodukte unter den Markennamen RenewLife, Natural Vitality, NeoCell und Rainbow Light in den Vereinigten Staaten. Das Segment Household bietet Katzenstreuprodukte unter den Markennamen Fresh Step, Scoop Away und Ever Clean, Beutel und Verpackungen unter dem Markennamen Glad sowie Grillprodukte unter den Markennamen Kingsford und Kingsford Match Light in den USA an. Das Segment Lifestyle bietet Dressings, Dips, Würzmittel und Saucen hauptsächlich unter dem Markennamen Hidden Valley, natürliche Körperpflegeprodukte unter dem Markennamen Burt’s Bees und Wasserfiltersysteme und -filter unter dem Markennamen Brita in den Vereinigten Staaten an. Das Segment International bietet international vor allem unter den Markennamen Clorox, Ayudin, Clorinda, Poett, Pine-Sol, Glad, Brita, RenewLife, Ever Clean und Burt’s Bees Waschmittelzusätze, Haushaltspflegeprodukte, Wasserfiltersysteme und -filter, Produkte für die Verdauungsgesundheit, Grillprodukte, Katzenstreuprodukte, Lebensmittel, Beutel und Verpackungen, natürliche Körperpflegeprodukte sowie professionelle Reinigungs- und Desinfektionsprodukte an. The Clorox Company vertreibt seine Produkte hauptsächlich über den Masseneinzelhandel, Lebensmittelgeschäfte, Warehouse Clubs, Dollar Stores, Baumärkte, E-Commerce-Kanäle von Drittanbietern und eigenen Anbietern, Militärgeschäfte und Großhändler sowie über den Direktvertrieb. Das Unternehmen wurde 1913 gegründet und hat seinen Hauptsitz in Oakland, Kalifornien.

Clorox war ungewollt einer der großen Profiteure der Corona-Krise, weil deren Produkte auf einmal gefragter als sonst waren. Desinfektionsmittel jeglicher Form gingen plötzlich wie geschnitten Brot. Der Markt erkannte das aber recht schnell und der Kurs lief bis Mitte 2020 nur noch nach oben. Teilweise war Clorox höher bewertet als eine Microsoft oder Apple. Verrückt!

So langsam normalisiert sich das Bild wieder etwas, auch wenn die aktuelle Bewertung per 23,5er KGV noch immer ziemlich hoch ist. Zu hoch in meinen Augen, vorallem wenn man davon ausgehen muss, dass Clorox in 2022 Mühe haben wird, gerade einmal das Niveau von 2019 (vor der Krise) wieder zu erreichen.

Fairerweise muss man aber sagen, dass das Unternehmen vorher auch regelmäßig mit einem Premium bewertet wurde. So liegt das 10-Jahres-KGV bei 23,4. Jedoch gab es in der Vergangenheit immer wieder mal (ein paar seltene) Gelegenheiten, es zu einem niedrigeren KGV ins Depot zu legen.

Der Kursrückgang nun zu Beginn des Jahres war dabei eher weniger auf die mittelmäßige Performance in 2021 zurückzuführen, als vielmehr was für einen schwachen Ausblick das Management für 2022 gegeben hat.

Die Ängste liegen hier mehrheitlich auf den zurückgehenden Margen, die dann natürlich direkt auf den Gewinn drücken. Clorox hat scheinbar sehr große Probleme, die gestiegenen Input Costs (Rohstoffpreise etc.) an die Kunden weiterzugeben.

Ehrlich gesagt tue ich mich schwer, das korrekt einzuordnen. Denn dieses Problem haben auch andere und offensichtlich gelingt das manchen Firmen besser und manchen schlechter. Was sind die Gründe dafür? Ist es nur das Management, dass den Laden nicht im Griff hat und was sich so irgendwie lösen lässt mit dem richtigen Fokus? Oder steckt das Problem tiefer? Wenn ja, wie tief?

Auf jeden Fall gab es dann bei den letzten Quartalszahlen einen ganz miesen Ausblick für 2022. Ich frage mich hier, ob das jetzt extremes tiefstapeln ist, um am Ende wie Phönix aus der Asche aus dem Ganzen hervorzusteigen, oder ob sie wirklich davon ausgehen, dass es so heftig kommt.

Wenn ersteres, dann hätte man jetzt so ungefähr eine faire Bewertung erreicht, wobei mir persönlich der Laden noch zu teuer wäre. Wenn letzteres, dann muss es beim Kurs noch ein ganzes Stück runtergehen, um einen Einstieg attraktiv zu machen.

Denn trotz aller Probleme und dem negativen Ausblick aktuell, Clorox ist an sich ein tolles Unternehmen mit sehr guten Produkten. Sie haben in der Vergangenheit verlässlich abgeliefert und können nicht ohne Grund eine 44-jährige Historie an Dividendensteigerungen am Stück vorweisen.

Da steckt also Substanz drin und man muss nur die Probleme in den Griff bekommen.

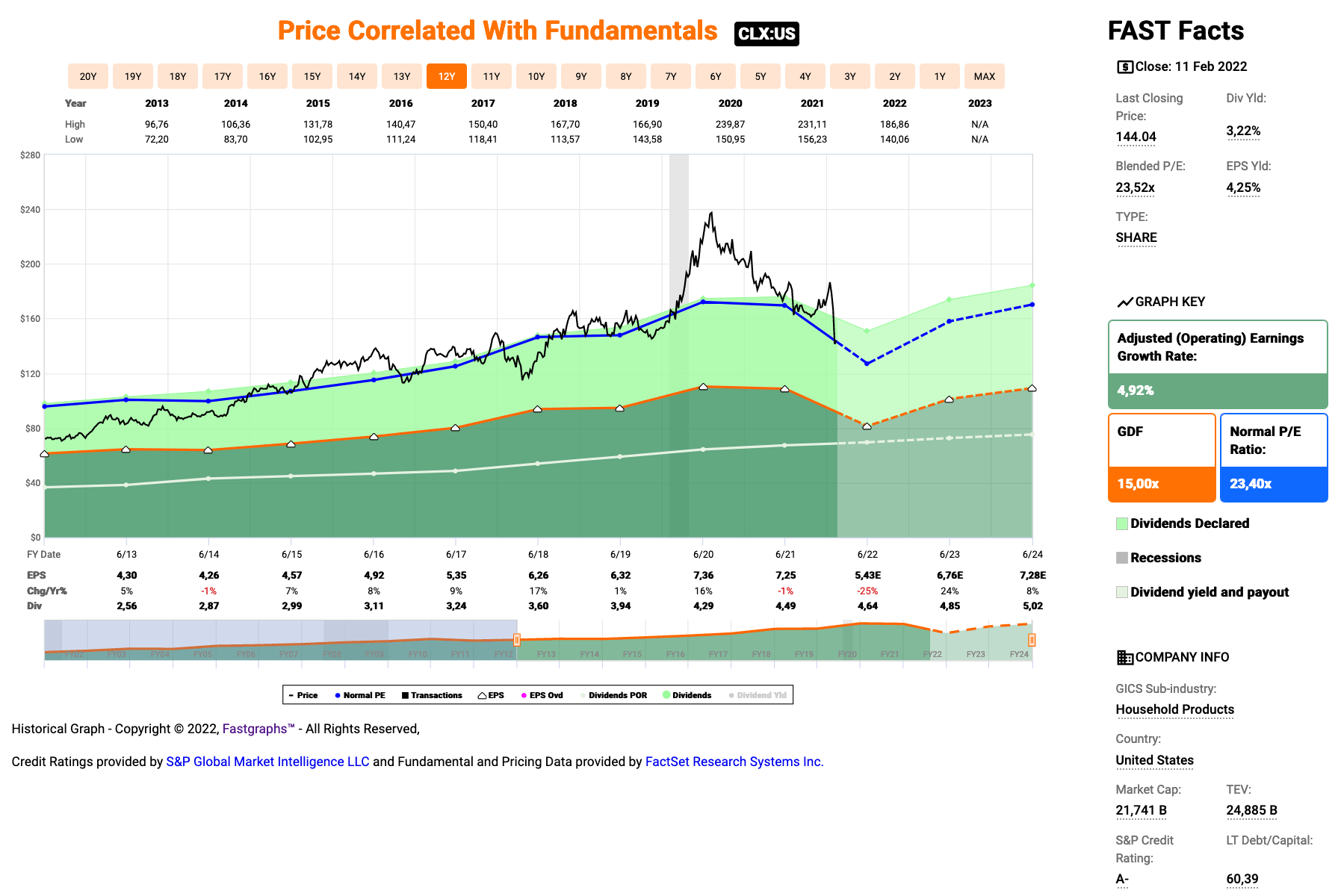

Clorox ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 44 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,3% und in den letzten 3 Jahren um 8,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,30 USD in 2013, auf 7,25 USD in 2021 und für 2022 werden 5,43 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,5 und liegt damit im Schnitt der letzten Jahre von 23,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei hohen 85,4%.

Ich finde Preise um und unterhalb von 115,- USD bzw. 101,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder höher notiert.

Hallo,

Habe mich erst vor zwei Tagen intensiv mit Best Buy beschäftigt. Auf den ersten Blick ist die Aktie nicht gerade sexy. Haben knapp 500 Stores in 5 Jahren geschlossen, zunehmende Gefahr durch E-Commerce usw.

Best Buy ist aber ein Paradebeispiel für ein Unternehmen oder eine Aktie die man nicht zu schnell abschreiben sollte.

Divwachstum 5J. von 20%, EPS-Wachstum 5J. von 25%, zahlt ab und zu eine Sonderdividende, geringe Nettoverschuldung, haben die Zahl ihrer Aktien um sage und schreibe 30% in den letzten 5 Jahren reduziert und haben aktuell genug Cash um weitere 15% ihrer Aktien zurückzukaufen!!!

Haben ihr Omnichannel-Model erfolgreich etabliert, der Anteil der Onlineverkäufe am Gesamtumsatz hat sich in den letzten 2 Jahren in den USA verdoppelt. Und obwohl sie so viele Filialen geschlossen haben ist ihr Umsatz in den letzten 5 Jahren kontinuierlich gewachsen. Haben auch vor kurzem ihr Totaltech Memberchip Programm gestartet, ähnlich dem von Costco.

„We successfully rolled out the program nationally and online and converted more than 3 million former tech support members.“

„Best Buy has not only survived the Retail Apocalypse, but it has emerged with the most developed omnichannel experience in the market as it reaches customers with its physical stores, online platform, and in-home service. Even Amazon utilizes Best Buy’s omnichannel capabilities to distribute its own products, such as TVs and tablets in Best Buy stores.“

Best Buy ist vor kurzem eine strategische Partnerschaft mit AWS eingegangen:

„This collaboration will help Best Buy further apply cloud technology across its retail operations and support the rapid innovation of its customer experiences and the work of its teams to create world-class digital experiences that can enrich the lives of millions.“

„Through this strategic collaboration with AWS, Best Buy will also accelerate the pace of its cloud migration and implementation of its cloud-first strategy, beginning with moving additional retail operations workloads from on-premises data centers to AWS.“

Best Buy hat die Zeichen der Zeit erkannt und die Aktie hat auf jeden Fall Potential!

VG Alexander

Hi Alexander!

Danke für deinen Kommentar und die Ergänzungen. Das weiß ich zu schätzen.

Wenn du schon so in der Materie steckst, weißt du vielleicht auch wie es mit der internationalen Expansion läuft?

Ich finde dazu kaum etwas. Ein wenig Mexiko und das war es. Ist die Expansion bereits wieder abgesagt?

CU Ingo.

Hallo Ingo,

Ich würde sagen internationale Expansion spielt aktuell keine Rolle mehr, aus Mexiko sind sie schon ausgestiegen (Im Q3 2021 hat sie dort nur noch 4 Stores):

„Best Buy Co Inc will close all its stores in Mexico, the company said on Tuesday, as it anticipates weaker Christmas-season sales amid a spike in COVID-19 cases.“ November 24, 2020.

https://www.reuters.com/article/us-best-buy-results-mexico-idUSKBN2842RB

Das heißt sie haben jetzt nur noch knapp 160 Stores in Kanada und das wars schon. Im Q3 lag Anteil des internationalen Geschäfts gerade mal bei 8% des Gesamtumsatzes. Ich würde sagen sie konzetrieren sich aktuell vor allem auf ihr Online-Geschäft in den USA.

VG Alex

Hi Alexander!

Okay Danke. Dann hab ich mich da vielleicht verlesen oder die Info war veraltet.

CU Ingo.