Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2021

In dieser Ausgabe dabei: UL, PG, PEP, KO & ADC

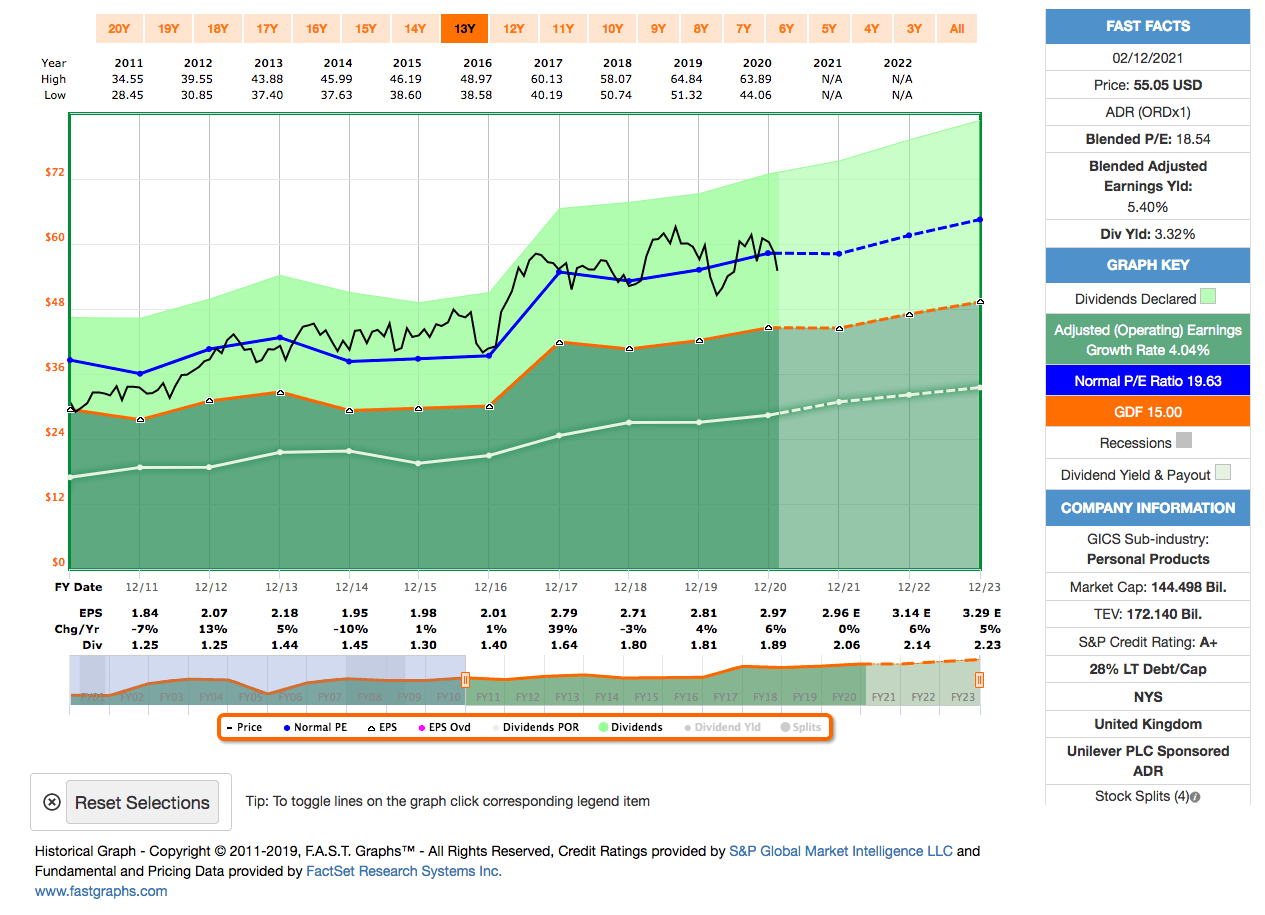

Idee #1: Unilever PLC (UL)

Unilever PLC ist zusammen mit ihren Tochtergesellschaften weltweit in der Branche der kurzlebigen Konsumgüter tätig. Das Unternehmen ist in drei Segmenten tätig: Beauty & Personal Care, Foods & Refreshment, und Home Care. Das Segment Beauty & Personal Care bietet Haut- und Haarpflegeprodukte, Deodorants und Hautreinigungsprodukte unter den Marken Axe, Clear, Dove, Lifebuoy, Lux, Pond’s, Rexona, Signal, Suave, Sunsilk, TRESemmé und Vaseline an. Das Segment Foods & Refreshment bietet die Kategorien Suppen, Bouillons, Würzmittel, Saucen, Mayonnaise, Ketchup, Eiscreme und Tee an. Dieses Segment bietet seine Produkte unter den Marken Ben & Jerry’s, Breyers, Brooke Bond, Heart (Wall’s), Hellmann’s, Knorr, Lipton, Magnum, Pukka, Sir Kensington’s und Unilever Food Solutions an. Das Segment Home Care bietet Stofflösungen, Haushaltspflegeprodukte und Hygieneprodukte unter den Marken Cif, Dirt is Good, Omo, Persil, Domestos, Seventh Generation und Sunlight an. Das Unternehmen wurde 1894 gegründet und hat seinen Sitz in London, Vereinigtes Königreich.

Bereits vor 2 Monaten hatte ich Unilever hier in einem Watchlist-Artikel mit dabei und jetzt schon wieder? Ja, denn nach den letzten Quartalszahlen ging es mit dem Kurs ein gutes Stück nach unten und fand ich das Unternehmen vorher noch leicht überteuert, so sind wir jetzt endlich in den Preisregionen angekommen, die für einen Kauf ernsthaft in Frage kommen könnten.

Dabei waren diese Quartalszahlen gar nicht so schlecht. Währungsbereinigt konnte man leicht zulegen. Ich vermute, dass sich viele Anleger aufgrund der Pandemie und das Konsumgüterhersteller davon eher profitieren sollten, wohl etwas mehr versprochen hatten. Und ihr wisst ja, an der Börse wird selten der wahre Wert direkt gehandelt, sondern die Erwartungen. Und die wurden scheinbar enttäuscht.

Aber gut für mich und alle anderen Dividendensammler, die schon länger ein Auge auf Unilever geworfen haben, denn der aktuelle Preis notiert endlich mal wieder unterhalb des 10-Jahres-KGV. Deshalb ist das jetzt noch kein Superschnäppchen, aber teuer ist es auch nicht mehr unbedingt. Die große Frage wird wohl sein, wird es noch günstiger?

Eine andere große Frage stand im Dezember noch offen im Raum. Warum hatte Unilever in 2020 die Dividende nicht erhöht? Nun ja, eine Antwort darauf konnte ich bis heute nicht ausfindig machen, aber immerhin gab es in der Zwischenzeit die langersehnte Dividendensteigerung. Um 4% ging es nach oben, immerhin.

Damit bleibt Unilever auch dem erlauchten Kreis der Dividenden-Aristokraten erhalten. Sehr gut!

Unilever ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 33 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,6% und in den letzten 3 Jahren um 1,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,84 USD in 2011, auf 2,97 USD in 2020 und für 2021 werden 2,96 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,5 und liegt damit unter dem Schnitt der letzten Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 63,7%.

Ich finde Preise um und unterhalb von 50,- USD bzw. 41,25 EUR interessant und immer, wenn die Dividendenrendite in Richtung 4% läuft.

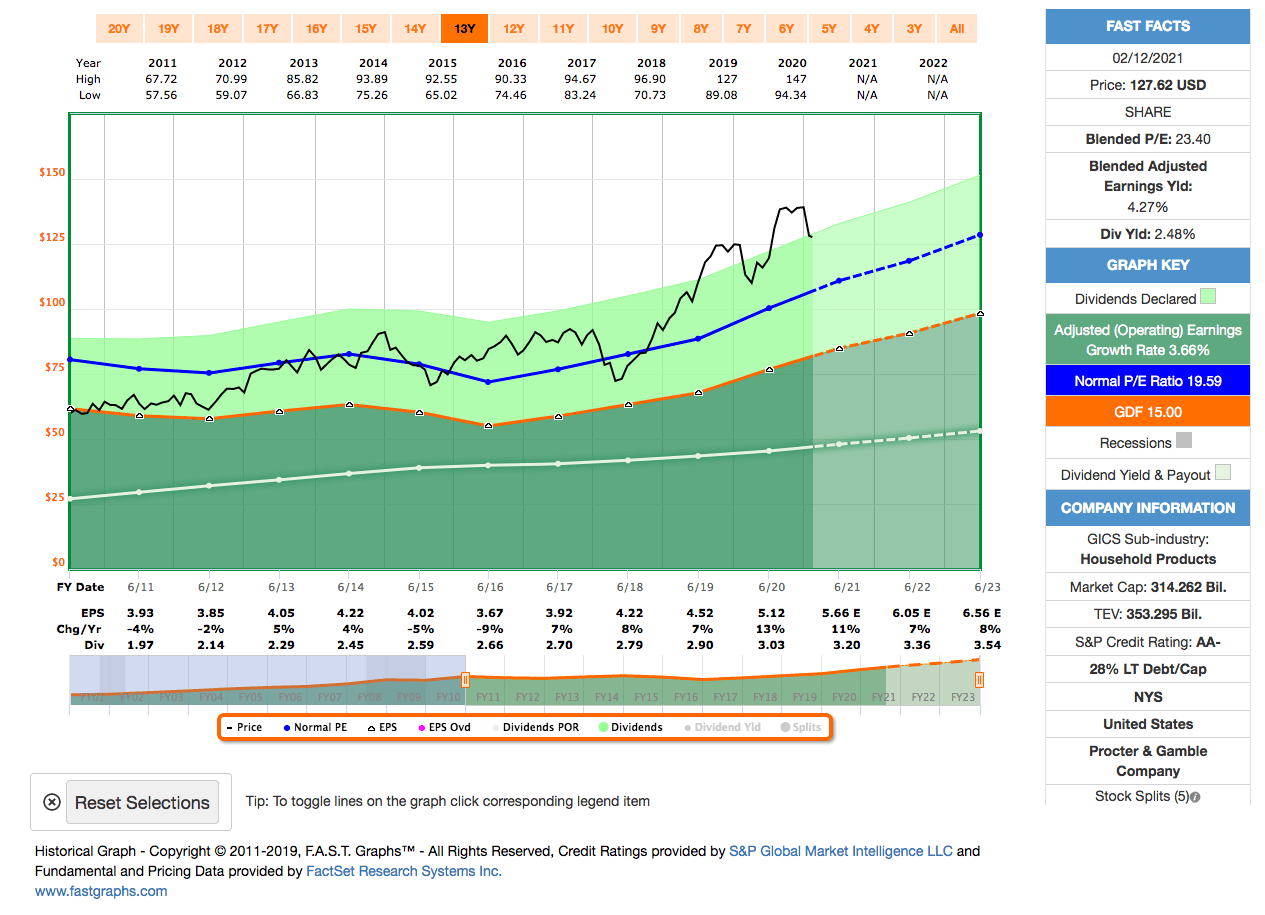

Idee #2: Procter & Gamble Company, The (PG)

The Procter & Gamble Company bietet Verbrauchern in Nord- und Lateinamerika, Europa, dem asiatisch-pazifischen Raum, Greater China, Indien, dem Nahen Osten und Afrika Markenartikel an. Das Unternehmen ist in fünf Segmenten tätig: Beauty, Grooming, Health Care, Fabric & Home Care und Baby, Feminine & Family Care. Das Segment Beauty bietet Pflegespülungen, Shampoos, Stylinghilfen und Behandlungen sowie Antitranspirantien und Deodorantien, Körperreinigungs- und Hautpflegeprodukte unter den Marken Head & Shoulders, Herbal Essences, Pantene, Rejoice, Olay, Old Spice, Safeguard, SK-II und Secret. Das Grooming-Segment bietet Rasierklingen und Rasierapparate für Frauen und Männer, Pre- und Post-Rasierprodukte und andere Rasierpflegeprodukte sowie Geräte wie Elektrorasierer und Epilierer unter den Marken Braun, Gillette und Venus. Das Segment Health Care bietet Zahnbürsten, Zahnpasta und andere Mundpflegeprodukte sowie Produkte für den Magen-Darm-Trakt, Schnelldiagnostik, Atemwegserkrankungen, Vitamine/Mineralien/Nahrungsergänzungsmittel, Schmerzmittel und andere Körperpflegeprodukte unter den Marken Crest, Oral-B, Metamucil, Neurobion, Pepto Bismol und Vicks. Das Segment Fabric & Home Care bietet Stoffverbesserer, Waschmittelzusätze und Waschmittel sowie Luftpflege-, Geschirrpflege-, P&G Professional- und Oberflächenpflegeprodukte unter den Marken Ariel, Downy, Gain, Tide, Cascade, Dawn, Fairy, Febreze, Mr. Clean und Swiffer. Das Segment Baby, Feminine & Family Care umfasst Baby-Feuchttücher, Windeln mit Klebeband und Höschen, Inkontinenz- und Damenhygieneprodukte für Erwachsene sowie Papierhandtücher, Taschentücher und Toilettenpapier unter den Marken Luvs, Pampers Always, Always Discreet, Tampax Bounty, Charmin und Puffs. Das Unternehmen vertreibt seine Produkte über Mass Merchandiser, E-Commerce, Lebensmittelgeschäfte, Membership Club Stores, Drogerien, Kaufhäuser, Distributoren, Großhändler, Babyläden, Kosmetikfachgeschäfte, Hochfrequenzläden, Apotheken, Elektronikmärkte und professionelle Kanäle. Die Procter & Gamble Company wurde 1837 gegründet und hat ihren Hauptsitz in Cincinnati, Ohio.

Ich dachte zu Unilever passt ganz gut als Vergleich Procter & Gamble. Oder was meint ihr?

Nachdem Procter & Gamble eine Zeit lang von allen totgeschrieben wurde und der Umbau des Unternehmens eine ganze Weile in Anspruch nahm, zog der Kurs irgendwann 2018 an und kannte dann nur noch eine Richtung.

Im direkten Vergleich ist das Wachstum bei Procter & Gamble höher, was sich auch in einer höheren Bewertung niederschlägt. Wir sprechen beim Wachstum aber immerhin von einer zweistelligen Zahl (13% in 2020 und für 2021 werden 11% angepeilt), was bei einem Unternehmen wie Procter & Gamble wirklich außergewöhnlich gut ist.

Hier zahlt sich also endlich der Umbau des Unternehmens aus, alte angestaubte, wenig margenträchtige Produkte raus und Fokus auf die restliche Produktpalette inkl. Marketing etc., wobei die Pandemie dem Geschäft von Procter & Gamble wohl auch nicht ganz abträglich war.

Viele erwarten jetzt zusätzlich, dass nach der Pandemie ein noch größerer Wachstumsschub einsetzt und die avisierten 11% in 2021 sehr konservativ vorhergesagt sind. Wobei man hier erwähnen muss, dass ein Teil davon aus einem kürzlich genehmigten Aktienrückkaufprogramm kommen wird. Das organische Wachstum ist nur mit 8-10% vorhergesagt (angehoben von vorher 5-8%).

Natürlich kann man von Procter & Gamble auch in 2021 eine Dividendenerhöhung erwarten, welche dann die 65. in Folge wäre. Wow!

Klingt alles sehr gut, wenn da nur nicht der aktuelle Kurs wäre. Momentan ist mir die Aktie immer noch etwas zu teuer, auch wenn die Kursrückgänge der letzten Wochen natürlich etwas Hoffnung machen, hier irgendwann einmal günstig meine vorhandene Position aufstocken zu können.

Procter & Gamble ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 64 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,2% und in den letzten 3 Jahren um 4,4 jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,93 USD in 2011, auf 5,12 USD in 2020 und für 2021 werden 5,66USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,4 und liegt damit über dem Schnitt der letzten Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 59,1%.

Ich finde Preise um und unterhalb von 105,- USD bzw. 86,75 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

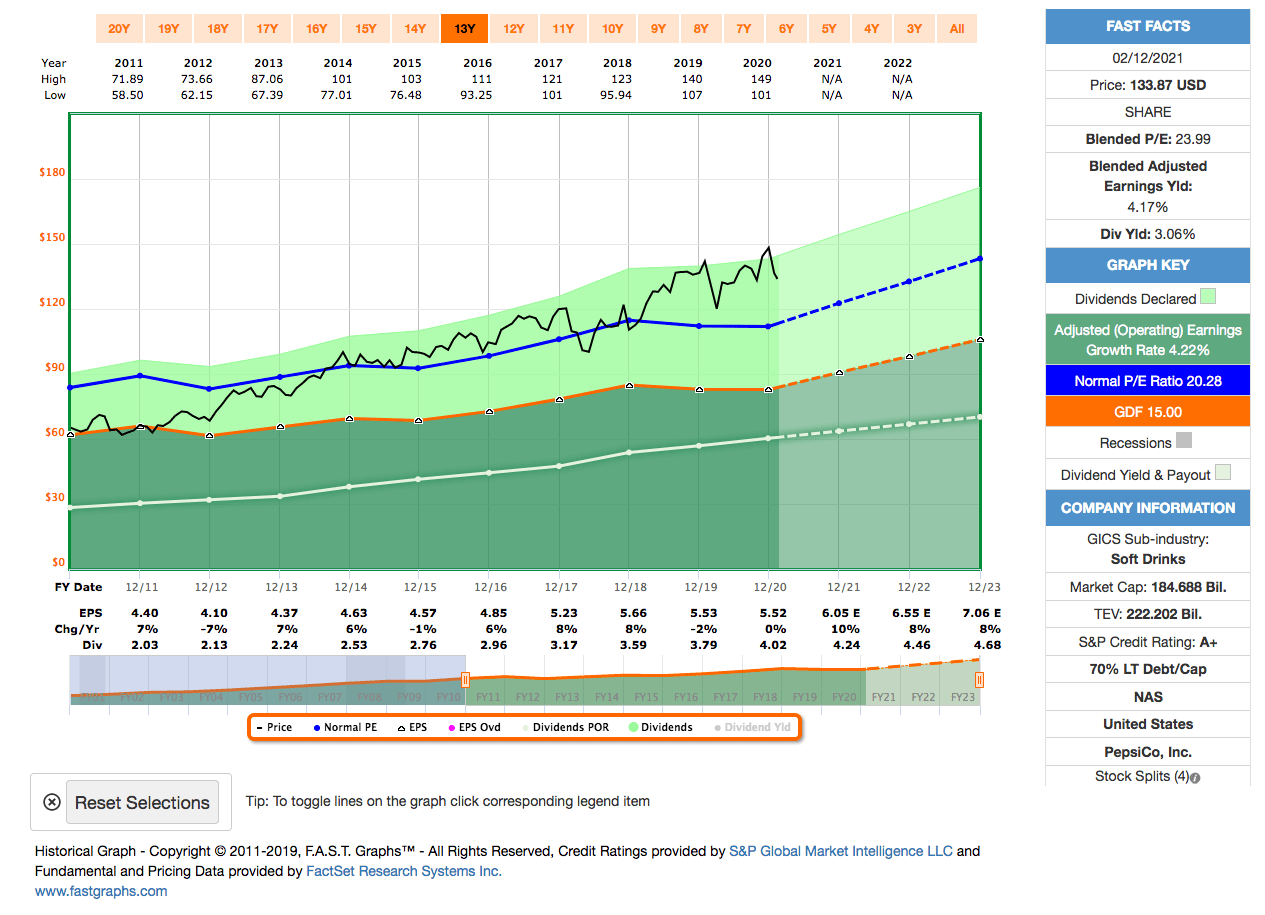

Idee #3: PepsiCo Inc. (PEP)

PepsiCo, Inc. ist als Nahrungsmittel- und Getränkeunternehmen weltweit tätig. Das Unternehmen ist in sieben Segmenten tätig: Frito-Lay Nordamerika; Quaker Foods Nordamerika; PepsiCo Beverages Nordamerika; Lateinamerika; Europa; Afrika, Naher Osten und Südasien; und Asien-Pazifik, Australien und Neuseeland und China Region. Das Unternehmen bietet Markendips, Snacks mit Käsegeschmack und Tortillas sowie Mais-, Kartoffel- und Tortilla-Chips; Cerealien, Reis, Nudeln, Mischungen und Sirupe, Müsliriegel, Grütze, Haferflocken, Reiskuchen, einfaches Müsli und Beilagen; Getränkekonzentrate, Fontänensirupe und Fertigprodukte; trinkfertigen Tee, Kaffee und Säfte sowie Milchprodukte. Das Unternehmen bietet seine Produkte hauptsächlich unter den Marken Cheetos, Doritos, Fritos, Lay’s, Ruffles, Tostitos, Aunt Jemima, Cap’n Crunch, Life, Pasta Roni, Quaker Chewy, Quaker, Rice-A-Roni, Aquafina, Diet Mountain Dew, Diet Pepsi, Gatorade, Mountain Dew, Pepsi, Propel, Sierra Mist, Tropicana, Emperador, Marias Gamesa, Rosquinhas Mabel, Sabritas, Saladitas, 7UP, Gatorade, H2oh! , Manzanita Sol, Mirinda, Pepsi, Pepsi Black, San Carlos, Toddy, Agusha, Chudo und Domik v Derevne Marken. Das Unternehmen beliefert Großhändler und andere Distributoren, Foodservice-Kunden, Lebensmittelgeschäfte, Drogerien, Convenience-Stores, Discount-/Dollar-Stores, Mass Merchandiser, Membership-Stores, Hard-Discounter, E-Commerce-Einzelhändler und autorisierte unabhängige Abfüller und andere über ein Netzwerk von Direct-Store-Delivery-, Kundenlager- und Distributor-Netzwerken sowie direkt an Verbraucher über E-Commerce-Plattformen und Einzelhändler. Das Unternehmen wurde im Jahr 1898 gegründet und hat seinen Hauptsitz in Purchase, New York.

Bleiben wir doch einfach gleich bei den Konsumgüterherstellern und schauen uns ein paar Spezialisten an, oder? Wobei PepsiCo jetzt ja auch kein reiner Spezialist ist und eher einem Gemischtwarenladen für Snacks und Getränken entspricht.

Denn PepsiCo produziert nicht nur Getränke, wie viele immer denken. Einen der größeren Teile des Geschäfts machen die Snacks aus, allen voran die Marke Lays. In Deutschland sind die meist in den Supermärkten nicht ganz so prominent vertreten, aber im Rest der Welt dominiert diese Marke schon sehr stark. Das habe ich in vielen Ländern bereits mit eigenen Augen sehen können. Da gibt es dann zu 90% Lays Produkte und 2-3 einheimische Marken, die sich den restlichen Platz in den Regale teilen dürfen.

Das Geschäft mit den Snacks läuft also richtig gut.

Zusätzlich machte PepsiCo hier während der Pandemie die richtigen Schritte und ging den sogenannten Direct To Consumer Weg, in dem man über eigene Onlinekanäle die Produkte direkt an den Kunden verkauft. Das scheint sehr gut zu funktionieren, was mich persönlich etwas überrascht hat. Wer bestellt denn seine Chips direkt bei PepsiCo? Aber okay, ich muss nicht alles verstehen. 🙂

Jetzt kann man auf der einen Seite argumentieren, dass dies die Stärke von PepsiCo ist, nicht so abhängig allein von den Getränken zu sein. Auf der anderen Seite kann man aber auch sagen, dass die stark laufende Sparte der Snacks die schwächelnden Getränke übertönt und man so einen nicht so gut laufenden Geschäftszweig mit durchschleppt, ohne sich um die offensichtlichen Probleme der Sugar-laden Soft Drinks (Überzuckerte alkoholfreie Getränke) zu kümmern.

Denn anders als die Konkurrenz, zu der wir gleich kommen, hat man zum Beispiel den Bereich Kaffee bisher komplett ignoriert. Und Kaffee ist seit einigen Jahren das Boom-Getränk schlechthin. Mag man kaum glauben, ist aber so.

Trotzdem finde ich PepsiCo ein sehr schönes und grundsolides Unternehmen, was zum richtigen Preis eigentlich immer einen Kauf wert ist. Nur leider ist der Preis aktuell nicht da, wo ich ihn mir wünsche zu sein. Also heißt es abwarten, wie so oft.

PepsiCo ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 48 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,8% und in den letzten 3 Jahren um 8,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,40 USD in 2011, auf 5,52 USD in 2020 und für 2021 werden 6,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,0 und liegt damit über dem Schnitt der letzten Jahre von 20,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 72,9%.

Ich finde Preise um und unterhalb von 110,- USD bzw. 91,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

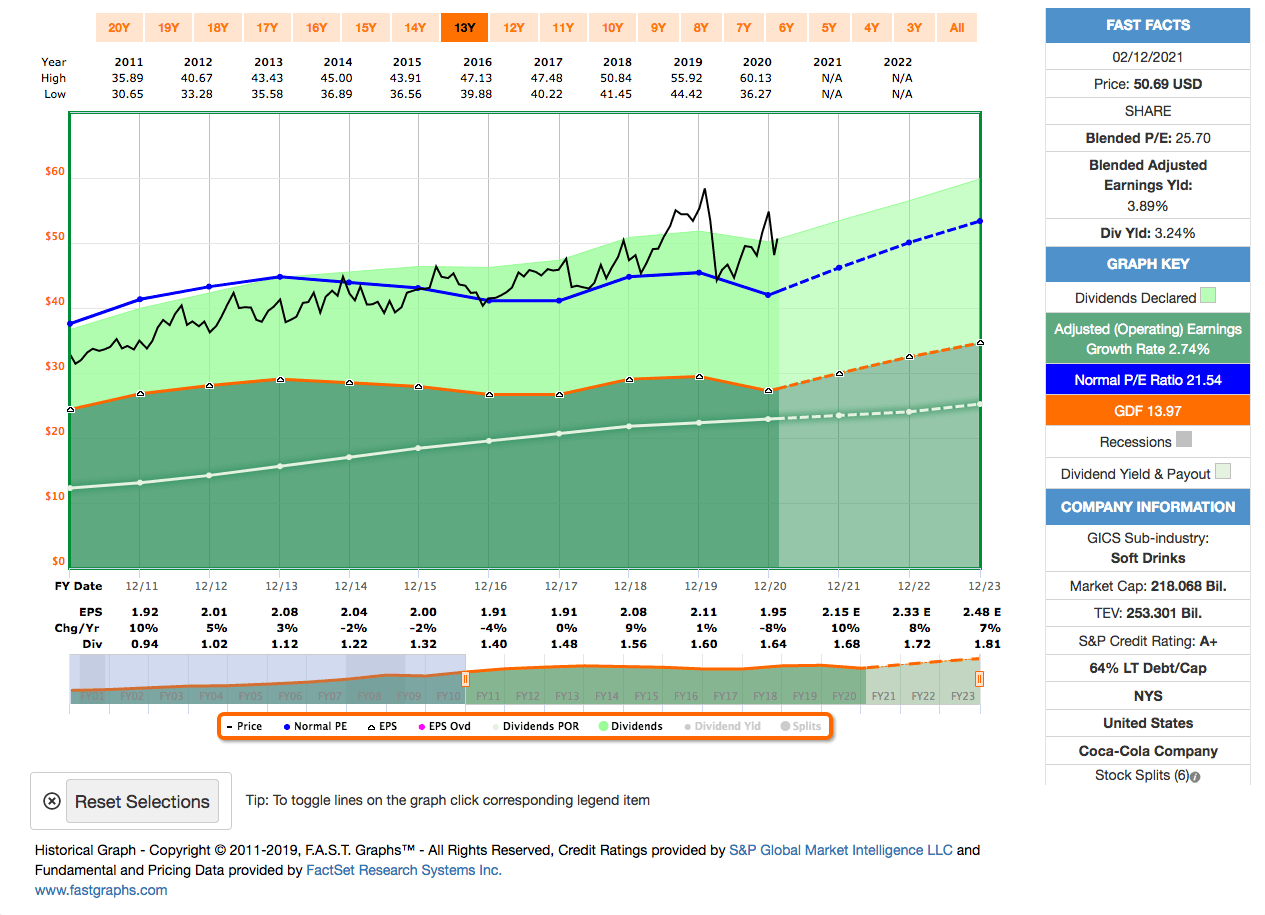

Idee #4: Coca-Cola Company, The (KO)

The Coca-Cola Company, ein Getränkehersteller, produziert, vermarktet und verkauft weltweit verschiedene alkoholfreie Getränke. Das Unternehmen bietet kohlensäurehaltige Erfrischungsgetränke, Wasser, verbessertes Wasser und Sportgetränke, Säfte, Milchprodukte und pflanzliche Getränke, Tee und Kaffee sowie Energy Drinks an. Darüber hinaus bietet es Getränkekonzentrate und Sirupe sowie Fountain-Sirupe für Fountain-Einzelhändler, wie Restaurants und Convenience Stores, an. Das Unternehmen vertreibt seine Produkte unter den Marken Coca-Cola, Diet Coke/Coca-Cola Light, Coca-Cola Zero Sugar, Fanta, Fresca, Schweppes, Sprite, Thums Up, Aquarius, Ciel, Dasani, glaceau smartwater, glaceau vitaminwater, Ice Dew, I LOHAS, Powerade, Topo Chico, AdeS, Del Valle, fairlife, innocent, Minute Maid, Minute Maid Pulpy, Simply, ZICO, Ayataka, Costa, dogadan, FUZE TEA, Georgia, Gold Peak, HONEST TEA, und Kochakaden. Es operiert über ein Netzwerk von unternehmenseigenen oder kontrollierten Abfüll- und Vertriebsbetrieben sowie über unabhängige Abfüllpartner, Distributoren, Großhändler und Einzelhändler. Das Unternehmen wurde 1886 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Genau! Zu PepsiCo gehört als Gegenpol Coca-Cola. 🙂

Steigen wir bei Coca-Cola gleich da ein, wo ich bei PepsiCo aufgehört hatte. Beim Thema Kaffee.

Vor einiger Zeit kaufte Coca-Cola die britische Kaffeehauskette Costa Coffee und verschaffte sich so Zutritt zum lukrativen und boomenden Kaffeemarkt. Und auch wenn der Kauf mit fast 4 Milliarden US-Dollar sicher kein Schnäppchen war, fand ich es war der richtige Schritt.

Leider kam dann erstmal die Pandemie dazwischen und Coca-Cola von gleich 2 Seiten unter die Räder. So brach der Verbrauch in den Restaurants, Kinos und anderen Vergnügungstempeln aufgrund von Lockdown-Maßnahmen extrem ein. Auch die nun eigenen Costa Coffee Kaffeehäuser mussten eine Zeit lang geschlossen werden oder sind teilweise aktuell noch immer geschlossen.

Und auch wenn die Absätze über Supermärkte und ähnliche Verkaufsquellen anzogen, so traf die Pandemie Coca-Cola als reinen Hersteller von Getränken doch ungleich härter, als zum Beispiel oben genannte PepsiCo.

So waren die letzten Quartalszahlen zwar über den Erwartungen, aber die Erwartungen waren auch sehr niedrig, um nicht zu sagen nicht existierend. Man schließt das Jahr 2020 mit einen Umsatzrückgang ab und die Hoffnung liegt auf einem zeitnahen Ende der Pandemie und der anschließenden starken Erholung.

Die große Frage für Coca-Cola wird also sein, kann das Kaffeegeschäft (unter normalen Umständen) den erwarteten Umschwung bringen? Wie kann man Synergien in Zukunft nutzen?

Ich zum Beispiel bin auf die angekündigten neuen Produkte gespannt, zum Beispiel eine neue Cola mit Kaffee gemischt als Gegenentwurf zum klassischen Energy Drink. Das werde ich sicher mal ausprobieren. 😉

Last but not least die alles entscheidene Frage (getrennt auf den Drink und auf das Investment bezogen) an meine Leser, bist du Team Pepsico oder Team Coca-Cola? 😀

Coca-Cola ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 58 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,4% und in den letzten 3 Jahren um 3,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,92 USD in 2011, auf 1,95 USD in 2020 und für 2021 werden 2,15 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,7 und liegt damit über dem Schnitt der letzten Jahre von 21,5.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei hohen 84,1%.

Ich finde alle Preise um und unterhalb von 42,- USD bzw. 34,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

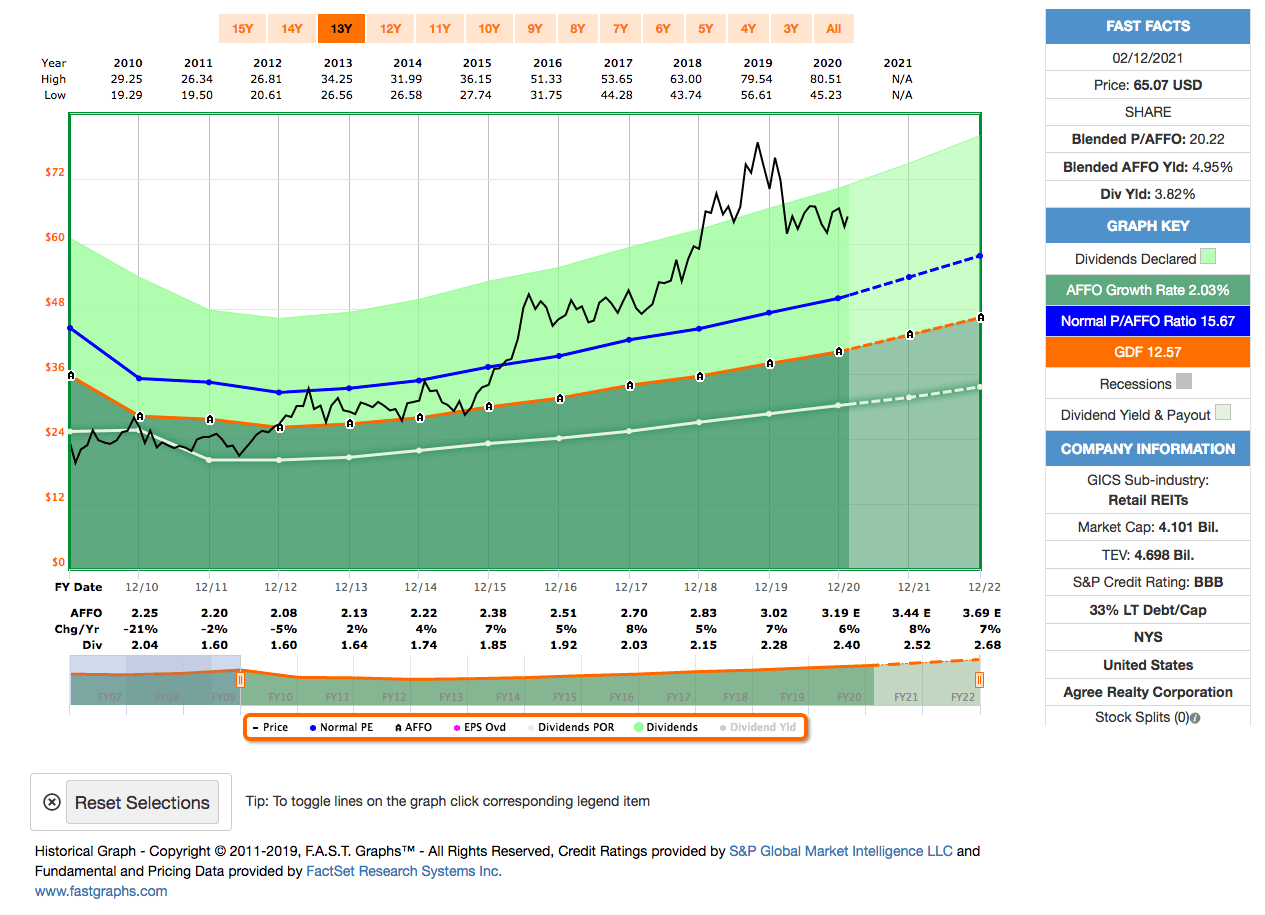

Idee #5: Agree Realty Corp. (ADC)

Die Agree Realty Corporation ist ein börsennotierter Real Estate Investment Trust, der sich hauptsächlich mit dem Erwerb und der Entwicklung von Immobilien beschäftigt, die an branchenführende Einzelhandelsmieter netto vermietet sind. Zum 30. September 2020 besaß und betrieb das Unternehmen ein Portfolio von 1.027 Immobilien in 45 Bundesstaaten mit einer vermietbaren Fläche von ca. 21,0 Millionen Quadratfuß. Die Stammaktien des Unternehmens sind an der New York Stock Exchange unter dem Symbol „ADC“ notiert.

Last but not least zum Schluss wie üblich ein REIT.

Agree Realty tauchte erst kürzlich auf meinem Radar auf, als das Unternehmen verkündete, dass die Zahlungsfrequenz der Dividende von quartalsweise auf monatlich umgestellt wird.

Ui, sehr nett. Wir alle mögen doch Monatszahler, oder?

Ansonsten fliegt Agree Realty eher unter dem Radar und wird nur sehr selten in irgendwelchen Artikeln oder Analysen beleuchtet. Zu unrecht, wie ich nach meiner eigenen Recherche nun der Meinung bin.

Das Unternehmen setzt bei seinen Vermietungen ausschließlich auf Einzelhändler, die sogenannten Retailer. 100% des Portfolios machen diese aus. Da ist keine Luft für etwas anderes.

Außerdem fokussiert Agree Realty sich sehr stark auf Qualität und die großen und bekannten Retailer, wie zum Beispiel Costco, Walmart, Target oder Walgreens. Der Mehrheit der Mieter von Agree Realty (ca. 67% auf Basis der unterschiedlichen Mieter, aber 92% auf Basis der Mieten in US-Dollar) ist gemein, dass sie mindestens über Investment Grade verfügen, wenn es um das Credit Rating geht.

Damit verfolgt Agree Realty im Prinzip die entgegengesetzte Strategie von zum Beispiel STORE Capital, die ziemlich genau 0% an Investment Grade Mietern im Portfolio haben.

Andere Beispiele zum Vergleich, die immer gern genommene Realty Income hat ca. 49% dieser Mieter im Portfolio, Vereit ca. 38% und National Retail Properties ca. 18%.

Ein sehr großer Vorteil dieser Art von Mieter ist natürlich, dass diese finanzstark sind und in einer Krise (Hat hier jemand das C-Wort gesagt?), aber auch grundsätzlich zu normalen Zeiten, nicht so leicht ausfallen oder es zu anderen Problemen kommt.

Dafür muss man dann aber auch mit dem Nachteil leben, dass diese Mieter eine ganz andere Verhandlungsmacht haben, wenn es um die Mietpreise geht. Die Margen werden also niedriger ausfallen, als wenn man sich mit den kleinen Retailern unterhalb des Investment Grade Levels herumschlagen muss.

Eine Kennzahl, wo sich dies direkt monetär auswirkt, ist zum Beispiel die jährliche Steigerungsrate der Miete. Diese beträgt zum Vergleich bei der erwähnten STORE Capital ca. 1,9% und bei Agree Realty ca. 1%. Das klingt im ersten Moment nach nur einem sehr kleinen Vorteil für STORE Capital, ist aber eine ca. 90% höhere Steigerungsrate im Endeffekt.

Unbeachtet dessen scheint es, dass Agree Realty mit dieser Strategie der Qualität & Sicherheit sehr gut fährt und ordentlich Geld verdient. Man kam bisher sehr gut durch die Corona-Pandemie und die damit verbundenen Lockdown-Maßnahmen. Die Vermietungsquote ist weiterhin 99,8% (!) und Ausfälle bei den Mietzahlungen sind an einer Hand abzuzählen und nicht erwähnenswert.

So konnte Agree Realty im Jahr 2020 mehrmals die Dividende steigern und auch für 2021 ist die 1. Erhöhung bereits verkündet. Sehr gute 6,2% geht die Dividende jetzt ab Febraur nach oben.

Leider hat diese Stärke der Markt bereits entdeckt und den Preis nach oben getrieben. Günstig ist anders. Da ist dann wohl wieder das alte Spiel des Abwartens gefragt. Oh je, immer diese Geduldsproben …

Agree Realty ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 5,3% und in den letzten 3 Jahren um 5,5% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,25 USD in 2010, auf 3,02 USD in 2019 und für 2020 werden 3,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 20,2 und liegt damit über dem Schnitt der letzten Jahre von 15,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei für einen REIT sehr niedrigen 75,5%.

Ich finde alle Preise um und unterhalb von 50,- USD bzw. 41,25 EUR interessant und immer, wenn die Dividendenrendite bei über 5% liegt.

Was habt ihr so auf eurer Watchlist im Februar 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,21

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

für mich ist diesen Monat gar nichts dabei. Das Wachstum ost ha bei den meisten Werten eher mau.

Zu ADC: Hast du geschaut, was da 2009-2011 los war: FFO geht zurück, Dividende gekürzt. Gab es da noch nicht die Fokussierung auf Investment-Grade-Mieter? Due Steigerung des FFO danach sieht für Retailer ganz ansprechend aus.

Schöne Grüße

Stefan

Hi Stefan!

Danke fürs Vorbeischauen.

Ja deine Anmerkung ist korrekt. In der Vergangenheit lief da offensichtlich nicht alles rund. Den Teil recherchiere ich gerade noch. Das möchte ich auf jeden Fall verstehen, bevor ich wirklich über einen Kauf nachdenke.

CU Ingo.

Hi Ingo,

ich habe alle 5 Unternehmen im Depot und finde Pepsi, Coca Cola, Unilever und P&G sind Basiswerte im Konsumgüterbereich.

Bei P&G sieht man ganz gut, dass sich durch Umstrukturierungen in 2017/2018 schöne Einstiegsgelegenheiten ergeben, die ich zuletzt bei Unilever genutzt hatte.

Bei Coca Cola bin ich recht positiv eingestellt, wenn Corona vorbei ist sollte man mit Costa Coffee, Alkohol und den Kaffeedrinks wieder stärker wachsen.

Den Unterschied zu europäischen Werten konnte man diese Woche wieder sehen, $KO erhöht trotz massiver Coronaschwierigkeiten die Dividende um 2,4 %, Danone kürzt und Nestle erhöht trotz tollem Wachstum nur um 1,8 %..

Bei Agree erwarte ich dieses Jahr stärkeres Wachstum, da man 2020 überproportional zugekauft hat und bin seit Januar dabei.

Ich war bei meiner Analyse beeindruckt, auch wie man die Immobilien nahezu perfekt für den Trend zum Ecommerce ausgerüstet hat.

Ein Wert, bei dem ich trotz Überbewertung mit dabei sein wollte.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Die 4 Konsumgüterhersteller habe ich auch im Depot, jedoch alle nur mit einer kleinen Position. Unilever werde ich jetzt anfangen auszubauen. Die anderen 3 folgen hoffentlich irgendwann in der Zukunft.

Bzgl. Agree Realty, hast du bei deiner Recherche evtl. etwas zu den Jahren direkt nach der Finanzkrise gefunden, warum es da nicht so lief?

CU Ingo.

Hi Ingo,

ja, dazu hatte ich auch Ausschau gehalten und tatsächlich was finden können.

Habe das aus Seeking Alpha „kopiert“ und übersetzt per Google Translator

ADC wurde von Richard Agree gegründet, der Anfang der 1970er Jahre mit der Entwicklung von Einkaufszentren hauptsächlich im Mittleren Westen und Südosten der USA begann. 1994 nahm Agree die Agree Realty Corporation als Immobilieninvestment-Trust an die Börse. Auch nach ihrer Gründung als REIT konzentrierten sich Agree und ADC weiterhin weitgehend auf Entwicklungsprojekte, was sicherlich die riskanteste Phase des Immobilienlebenszyklus darstellt.

In der großen Rezession, als Immobilien in Vergessenheit gerieten, wirkten sich der starke Entwicklungsfokus und die erhebliche Abhängigkeit von in Schwierigkeiten geratenen Mietern nachteilig auf den REIT mit Mikrokapitalisierung (~ 300 Mio. USD Marktkapitalisierung) aus und er musste 2010 seine Dividende kürzen .

Im Jahr 2012 beschloss Richard Agree, sich als CEO zurückzuziehen und die Zügel seinem Sohn Joey Agree zu übergeben, der seit 2006 für das Unternehmen tätig war. Richard wechselte zum Executive Chairman des Board, während Joey President und CEO wurde. Aber schon ab 2009 begann Joey, eine aktivere Rolle in der Geschäftsführung des Unternehmens zu übernehmen.

Im Jahr 2010 stammten 29% der Mieteinnahmen des REIT aus dem schwierigen Buchladen Borders. Als Joey in die C-Suite kam, sammelten er und sein Vater sofort Kapital und kauften / entwickelten mehr Immobilien, um die prozentualen Mietereinnahmen des Unternehmens zu diversifizieren. Als Borders Insolvenz anmeldete, hatte das Vater / Sohn-Duo insgesamt 9% der Mieteinnahmen. Seitdem hat ADC seine Portfolioqualität und -größe stetig verbessert und seit 2010 gewerbliche Immobilien im Wert von über 3 Milliarden US-Dollar erworben.

Hoffe das ist okay.

Offensichtlich hat man umgeschwenkt, aus Fehlern gelernt und eine tolle Entwicklung hingelegt.

LG

Sebastian

Hi Sebastian!

Danke für den super Input! 🙂

29% von nur einem Mieter, der dann irgendwann pleite geht. Okay, das war wohl echt kritisch dann und gut, wenn man daraus gelernt hat.

CU Ingo.

Hi Ingo,

also ein richtiges Schnäppchen ist da aktuell nicht dabei.

Über Unilever liest man viel dieser Tage, aber richtig begeistern kann mich der Wert irgendwie nicht.

Die Stelle von Procter& Gamble ist in meinem Depot seit vielen Jahren von Church & Dwight besetzt. Und bei den Softdrink-Giganten konnte ich mich nie entscheiden – ich hab sie beide!

Aufgestockt habe ich aktuell meine bereits größte Position – British American Tobacco. Beim Kurs von 30 Euro und 8,2% Dividenden-Rendite sehe ich eine günstige Gelegenheit meinen Dividendenstrom hochzufahren. In zwei Jahren wird BAT zu den „Aristokraten“ aufsteigen. Im Gegenzug habe ich Hanesbrands nach einem 25% Tagesanstieg am 9.2. etwas reduziert.

Gespannt bin ich auch auf die Dividendenanhebung bei Home Depot am kommenden Dienstag!

Schöne Grüße!

Hi Gerry!

Danke fürs Vorbeischauen.

Seitdem ich in Asien war, bin ich von Unilever begeistert. Die sind da sehr prominent vertreten in der Regel. 😉

Church & Dwight muss ich mir mal wieder anschauen. In der Vergangenheit waren die mir immer zu teuer. Mal schauen.

CU Ingo.

Oder alternativ kauft man einen ETF auf den MSCI World Consumer Staples.

Hi Peregrino!

Danke für deinen Kommentar.

Wenn man ETFs mag dann spricht da absolut nichts dagegen. 😉

CU Ingo.

Hallo Ingo, wie schon einige schrieben, sind die vorgestellten Aktien alle sehr teuer im Moment, auch wenn es sehr etablierte Firmen sind.

Unilever gefällt mir preislich von den vieren noch am besten, aber nur aufgrund der Tatsache, dass sie etwas zurück gekommen ist. Gut, die Aktie ist fast nie ein Schnäppchen und es gibt viele Investoren, die gerne dort Aktien kaufen. Ich habe sie seit vielen Jahren auf meiner Beobachtungsliste, aber ich konnte mich noch nie überwinden dann doch einmal zuzuschlagen. Ich warte tatsächlich mal drauf, dass sie attraktiv bewertet sind, dann kaufe ich vielleicht welche. Das Unternehmen ist zwar grundsolide, aber irgendwie auch nicht spannend. Das einzige ist das langlebige Geschäftsmodell.

Bei Procter & Gamble habe ich aufgrund der hohen Bewertung auch seit Jahren keine mehr gekauft. Ich habe zwar von der Restrukturierung profitiert, aber auch dieser Wert leidet unter einer ständigen zu hohen Bewertung. Das Geschäftsmodell ist langlebig und etabliert, aber solche defensiven Werte kaufe ich zumeist, wenn sie niemand mag und dadurch der Preis attraktiver ist. Der Dividendenzuwachs ist auch nicht gerade spektakulär und meistens sitze ich an der Seitenlinie wegen der zu hohen Preise. Zur Zeit kein Kauf für mich. Ich habe auch Church&Dwight, aber die sind leider genauso zu hoch bewertet, obwohl sie von knapp 100$ jetzt auf etwas über 80$ nachgegeben haben und Überbewertung abbauten.

Pepsi ist ähnlich wie Procter&Gamble. Das Unternehmen selber mag ich gerne, aber auch hier ständige Aufschläge, die ich nicht unbedingt gewillt bin zu zahlen. Das Wachstum ist besser als bei Coca Cola, aber bei der Bepreisung bin ich lieber anderweitig unterwegs. Und da wären wir bei Coca Cola: Habe ich viele Jahre im Depot, aber die Entwicklung der Firma hat mich die letzten Jahre enttäuscht. Sie leben noch von dem Mythos (ähnlich wie Colgate-Palmoliv), wachsen zu wenig und die Dividendenzahlung ist mir anhand der Erträge inzwischen zu hoch. Immerhin ist der Schwenk zum Kaffee endlich einmal eine Weiterentwicklung, die sich auszahlen könnte. Nur gibt es hier mit der Reimann-Familie einen Mitbewerber mit Keurig Dr Pepper, die mit dem gleichen Prinzip in den Markt drängen. Die Keurig-Aktien habe ich durch die Übernahme von Dr. Pepper Snapples bekommen und damals etwas aufgestockt, was sich gut lohnte.

Trotzdem finde ich es nicht schlecht, Procter&Gamble, Coca Cola, Pepsi und/oder Unilever im Depot zu haben. Man sollte auf die Einkaufspreise achten.

Den REIT kannte ich nicht und ist mir momentan zu teuer. Die steigende Ertragskurve gefällt mir ganz gut und bei besserer Bewertung sicher interessant.

Letztendlich kann man das Thema „zu teuer“ auf vieles im Markt anwenden. Bei manchen Werten war der Markt einfach zu euphorisch. Deshalb habe ich z.B. meine Albemarle-Aktien verkauft. Ein KGV von 45 für eine Mine, auch wenn sie Nickel fördern ist einfach viel zu hoch. Was soll denn da noch kommen? Im Grunde habe ich so einiges im Depot, wo das Risiko aufgrund der hohen Bewertungen Besorgnis erregend ist. Apple ist so ein Kandidat und so einiges andere auch. Deshalb habe ich im Januar nicht viel gekauft und mit Enterprise Partners (EPD) nur eine kleine Erstposition erworben. Viel Dividende und wenig Kursbewegung, sowie eine immer noch attraktive Bewertung. Diesen Monat muss ich noch schauen.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Viele der Konsumgüterhersteller sind leider recht teuer und das ist keine neue Geschichte. Man bekommt hier nur sehr selten ein Schnäppchen, in der Tat.

Wohl dem, der dann in Ruhe an der Seitenlinie abwarten kann und in der Wartezeit weiter Cash sammelt. Das könnte sich früher oder später auszahlen.

EPD kenne ich gar nicht. Schau ich mir mal an.

CU Ingo.

Hallo Ingo,

sehr viele Konsumgüterhersteller. Ich bin in PEP uns Unilever inverstiert.

Bei erstem erhöhe ich seit diesem Jahr per Sparplan. Unilever überlege ich aufzustocken.

Ich sehe nur wenig Wachstum. Aber wenn die Märkte nicht weiter steigen, vielleicht trotzdem goldrichtig hier dabeizusein, Dividende zu kassiert und alles leicht über Inflation steigen zu lassen.

Mir ist LEG letztens aufgefallen. Dort habe ich eine SP geschrieben. Mal schauen, ob die Aktie ausreichend korrigiert. Die Basis von 40$ ist schon eine gute Unterstützung.

Insgesamt wird die Auswahl für Käufe wieder schwieriger.

VG,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Konsumgüterhersteller gehen immer. Kein riesiges Wachstum, aber eine solide Basis für jedes Dividendendepot.

Und da bei solchen Werten viel Rendite über den Einstandspreis zurückkommt über die Jahre, muss man hier halt schauen, wie teuer man einkauft.

Ich mag dabei das Vorgehen, mit einem Sparplan in einen solchen Wert reinzugehen, um einen Fuß in der Tür zu haben. Und dann später, wenn der Wert hoffentlich mal etwas günstiger bewertet ist, aufzustocken.

Viel Erfolg!

CU Ingo.

Hallo Ingo,

also ich als Mann bin ja einfach gestrickt:

Ich esse Magnum-Eis und dusche mit Axe oder Dove – also habe ich Unilever-Aktien…

Ich trinke SchwipSchwap light – also habe ich Pepsi-Aktien…

Ich trinke Coca-Cola light koffeinfrei (das gaaanz harte Zeug) – also habe ich Coca-Cola-Aktien…

Ich kaufe keine Pampers sondern die Billig-Variante vom dm – also habe ich keine P&G-Aktien (hätte ich zwar gerne, sind mir aber auch immer zu teuer)…

Und da ich keine Geschäftsräume oder Hotels oder sowas kaufe, investiere ich auch nicht in einzelne REITS (okay, zugegebenermaßen habe ich Vonovia und den Developed Markets-ETF)…

So einfach kann das Leben sein 😉

Viele Grüße,

Thomas

Hi Thomas!

Danke fürs Vorbeischauen.

Ja so einfach kann es sein und das gleiche Vorgehen funktioniert auch gut, um die Kinder an das Theam heranzuführen. 😉

CU Ingo.

Hi Ingo, was hältst du denn von Fresenius SE? Der Kurs war bis vor ein paar Jahren sehr hoch. Aber jetzt sind sie auf ein KGV um die 12 runtergeprügelt. Und bei einer Div. Rendite von fast 2.5 %. Für Fresenius spektakulär. Und fundamental sieht es, abgesehen von den vielen Schulden auch nett aus. Deine Einschätzung würde mich sehr interessieren. Vielleicht ein Kandidat für den nächsten Watchlistartikel.

Grüße, Christian

Hi Christian!

Danke für deine Frage und Willkommen auf dem Blog.

Ich fand, dass Fresenius schon immer eines der wenigen interessanten Unternehmen im DAX ist, auch weil sie sich schon öfters zur Dividendenpolitik des Unternehmens geäußert hatten. Leider war der Wert immer viiiel zu teuer.

Ich fände einen Preis angemessen, der eine Dividendenrendite von 3% repräsentiert. Da würde ich ggf. mal genauer auf die Zahlen schauen und überlegen, ob ein Kauf in Frage kommen kann für mich.

Für die Watchlist (und den Artikel dazu) tue ich mich mit dt. Werten schwer, da diese meist nicht vernünftig in Fastgrpahs dargestellt werden. Mal schauen, ob ich dafür eine Lösung finde. Dann gern.

CU Ingo.

Hi Ingo,

da bin ich mal gespannt mit den 3%. Einerseits waren die zuletzt glaub ich in 2002 zu haben. Könnte also unwahrscheinlich sein. Andererseits hat Fresenius relativ viele Schulden und einen hohen Goodwill, was durchaus etwas Spielraum für eine negative Überraschung (Abschreibung -> Gewinn -> Kurs) gibt ohne das sich die Fundamentaldaten ändern müssen. Dann wären Sie wahrscheinlich wirklich ein 3-Prozenter und Kaufkandidat.

Viele Grüße,

Christian

Ich muss mich natürlich korrigieren: In 2020 waren auch 3% drin.

Hi Christian!

Wenn man erstmal einen Grundstock an Aktien im Depot hat, dann wird man ruhiger und es fällt einfacher, auf den richtigen Preis zu warten. 😉

3% wären echt eine Überlegung, wenn sich fundamental nichts zum Schlechten entwickelt zwischendurch.

CU Ingo.

Haha, das glaub ich dir. Aber du gönnst dir ja den regelmäßigen Spaß mit dem Optionshandel.