Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Dezember 2024

In dieser Ausgabe dabei: JNJ, MRK, KMB, AES & O

Idee #1: Johnson & Johnson (JNJ)

Johnson & Johnson erforscht, entwickelt, produziert und vertreibt zusammen mit seinen Tochtergesellschaften weltweit verschiedene Produkte im Gesundheitsbereich. Das Segment Innovative Medizin des Unternehmens bietet Produkte für verschiedene therapeutische Bereiche an, z. B. Immunologie, einschließlich rheumatoider Arthritis, Psoriasis-Arthritis, entzündlicher Darmerkrankungen und Schuppenflechte; Infektionskrankheiten, einschließlich HIV/AIDS; Neurowissenschaften, bestehend aus Stimmungsstörungen, neurodegenerativen Störungen und Schizophrenie; Onkologie, z. B. Prostatakrebs, hämatologische Malignome, Lungenkrebs und Blasenkrebs; Herz-Kreislauf- und Stoffwechselerkrankungen, einschließlich Thrombose, Diabetes und Makuladegeneration; Lungenhochdruck, z. B. pulmonale arterielle Hypertonie über Einzelhändler, Großhändler, Distributoren, Krankenhäuser und medizinisches Fachpersonal auf Rezept. Sein MedTech-Segment bietet interventionelle Lösungen, einschließlich elektrophysiologischer Produkte zur Behandlung von Herzrhythmusstörungen; das Portfolio zur Wiederherstellung des Herzens, das Technologien zur Behandlung schwerer koronarer Herzkrankheiten, die eine PCI mit hohem Risiko erfordern, oder des kardiogenen Schocks bei einem Herzinfarkt umfasst; und neurovaskuläre Versorgung zur Behandlung von hämorrhagischen und ischämischen Schlaganfällen. Dieses Segment bietet auch ein Orthopädie-Portfolio an, das Produkte und Technologien zur Unterstützung von Hüfte, Knie, Trauma, Wirbelsäule, Sport und anderen Bereichen umfasst; ein Chirurgie-Portfolio, das fortschrittliche und allgemeine Chirurgie-Technologien sowie Lösungen für Brustästhetik, Hals-, Nasen- und Ohrenkorrekturen umfasst; Kontaktlinsen unter der Marke ACUVUE und TECNIS-Intraokularlinsen für die Kataraktoperation. Das Unternehmen vertreibt seine Produkte an Großhändler, Krankenhäuser und Einzelhändler sowie an Ärzte, Krankenschwestern, Krankenhäuser, Augenspezialisten und Kliniken. Das Unternehmen hat eine Kooperationsvereinbarung mit Stand Up To Cancer geschlossen, um eine Kombination aus Teclistamab und Daratumumab zur Behandlung der seltenen Krankheit AL-Amyloidose zu erproben. Johnson & Johnson wurde 1886 gegründet und hat seinen Sitz in New Brunswick, New Jersey.

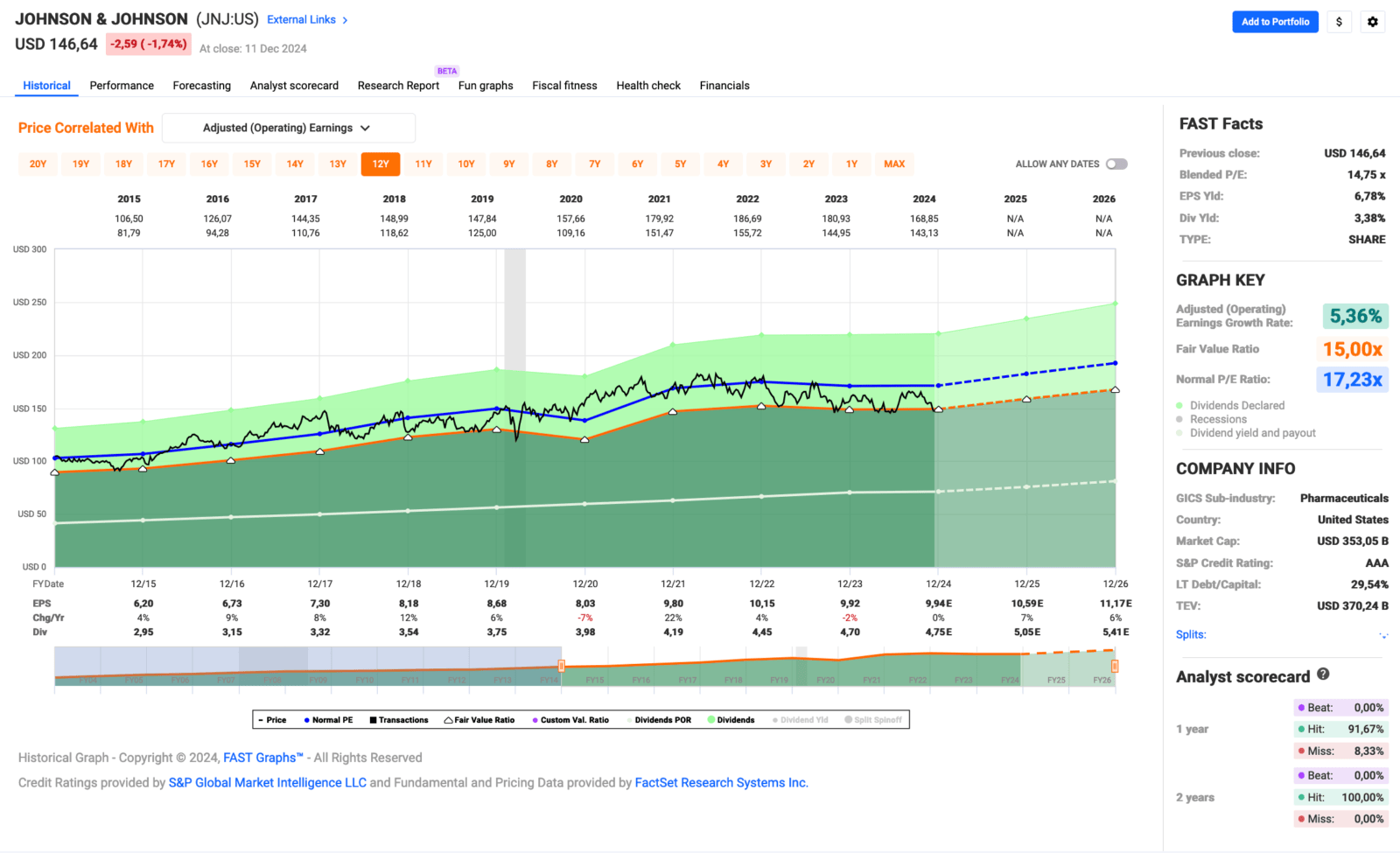

Nun, Johnson & Johnson brauche ich wohl nicht mehr groß vorzustellen. Jeder, der sich mit Dividenden beschäftigt, kennt diesen Wert, denn er wird oft als Musterbeispiel herangezogen, wenn es um stetiges und kontinuierliches Dividendenwachstum geht. Stellt man die jährlichen Dividenden der letzten 20 oder 30 Jahre in einem Chart dar, so sieht man eine Linie, die wie mit dem Lineal gezogen von links unten nach rechts oben verläuft. So konstant ist das Dividendenwachstum bei Johnson & Johnson.

In den letzten Jahren hatte das Unternehmen einige Schwierigkeiten, genügend Wachstum zu generieren, um auch in Zukunft so glänzen zu können. Als Gegenmaßnahme sah man sich sogar gezwungen, die Consumer-Sparte abzuspalten und sich künftig nur noch auf die klassischen Arzneimittel (Entwicklung, Produktion und Vermarktung) und die Medizintechnik zu konzentrieren. Dies sind die Bereiche mit dem größeren Wachstumspotenzial.

Dies wurde in den Jahren 2023 und 2024 in Angriff genommen, und der Plan sieht vor, dass die ersten Ergebnisse dieser Anstrengungen im Jahr 2025 sichtbar werden. Die Prognosen gehen von einem Wachstum von rund 7% aus. Wenn das so eintritt, kann man von einem vollen Erfolg sprechen. Wir werden sehen.

Trivia Wissen: Durch die Ausgliederung ist Johnson & Johnson übrigens nicht mehr der größte Pharmakonzern der Welt, sondern musste diesen inoffiziellen Titel an Eli Lilly abtreten.

Ich hatte bereits vor dem Spin-off eine ordentliche Position und habe danach noch 2x nachgekauft und Johnson & Johnson ist aktuell die viertgrößte Position in meinem Depot. Auf den Plätzen 1-3 finden sich nur IT-Highflyer wie Apple, Microsoft und Broadcom. Als klassischer konservativer Dividendenzahler ist das Unternehmen also eigentlich sogar auf Platz 1.

In der Vergangenheit hat es sich immer recht gut ausgezahlt, zu Kursen zu kaufen, die eine Dividendenrendite zum Einstieg von mindestens 3% garantieren. Aktuell sind es immerhin ansehnliche 3,3%. Gepaart mit einem Dividendenwachstum zwischen 5% und 7% ergibt das eine schöne Basisposition für jedes Dividendensammlerdepot.

Johnson & Johnson ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,0% und in den letzten 3 Jahren um 5,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 6,20 USD in 2015, auf 9,92 USD in 2023 und für 2024 werden 9,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 47,4%.

Das S&P Credit Rating ist AAA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 150,- USD bzw. 143,25 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #2: Merck & Co. Inc. (MRK)

Merck & Co. ist ein weltweit tätiges Gesundheitsunternehmen. Das Unternehmen ist in zwei Segmenten tätig: Pharmazeutika und Tiergesundheit. Das Segment Pharma bietet pharmazeutische Produkte für die menschliche Gesundheit in den Bereichen Onkologie, Krankenhaus-Akutversorgung, Immunologie, Neurowissenschaften, Virologie, Herz-Kreislauf und Diabetes unter den Marken Keytruda, Bridion, Adempas, Lagevrio, Belsomra, Simponi und Januvia sowie Impfstoffprodukte, bestehend aus präventiven Impfstoffen für Kinder, Jugendliche und Erwachsene unter den Namen Gardasil/Gardasil 9, ProQuad, M-M-R II, Varivax, RotaTeq, Live Oral, Vaxneuvance, Pneumovax 23 und Vaqta. Das Segment Tiergesundheit erforscht, entwickelt, produziert und vermarktet Tierarzneimittel, Impfstoffe, Gesundheitsmanagementlösungen und -dienstleistungen sowie digital vernetzte Produkte zur Identifizierung, Rückverfolgbarkeit und Überwachung. vEs hat eine Entwicklungs- und Vermarktungsvereinbarung für drei Deruxtecan-ADC-Kandidaten von Daiichi Sankyo, darunter Patritumab Deruxtecan, Ifinatamab Deruxtecan und Raludotatug Deruxtecan für die Behandlung mehrerer solider Tumore als Monotherapie und/oder in Kombination mit anderen Behandlungen; und AstraZeneca PLC für die gemeinsame Entwicklung und Vermarktung von AstraZenecas Lynparza-Produkten für mehrere Krebsarten und Koselugo für mehrere Indikationen. Darüber hinaus hat das Unternehmen eine Lizenz für die Entwicklung, Herstellung und Vermarktung von LM-299, einem neuartigen bispezifischen PD-1/VEGF-Antikörper von LaNova. Das Unternehmen hat außerdem ein Kooperationsabkommen mit Eisai Co., Ltd., Bayer AG und Ridgeback Biotherapeutics LP sowie Moderna, Inc. Merck & Co, Inc. wurde 1891 gegründet und hat seinen Hauptsitz in Rahway, New Jersey.

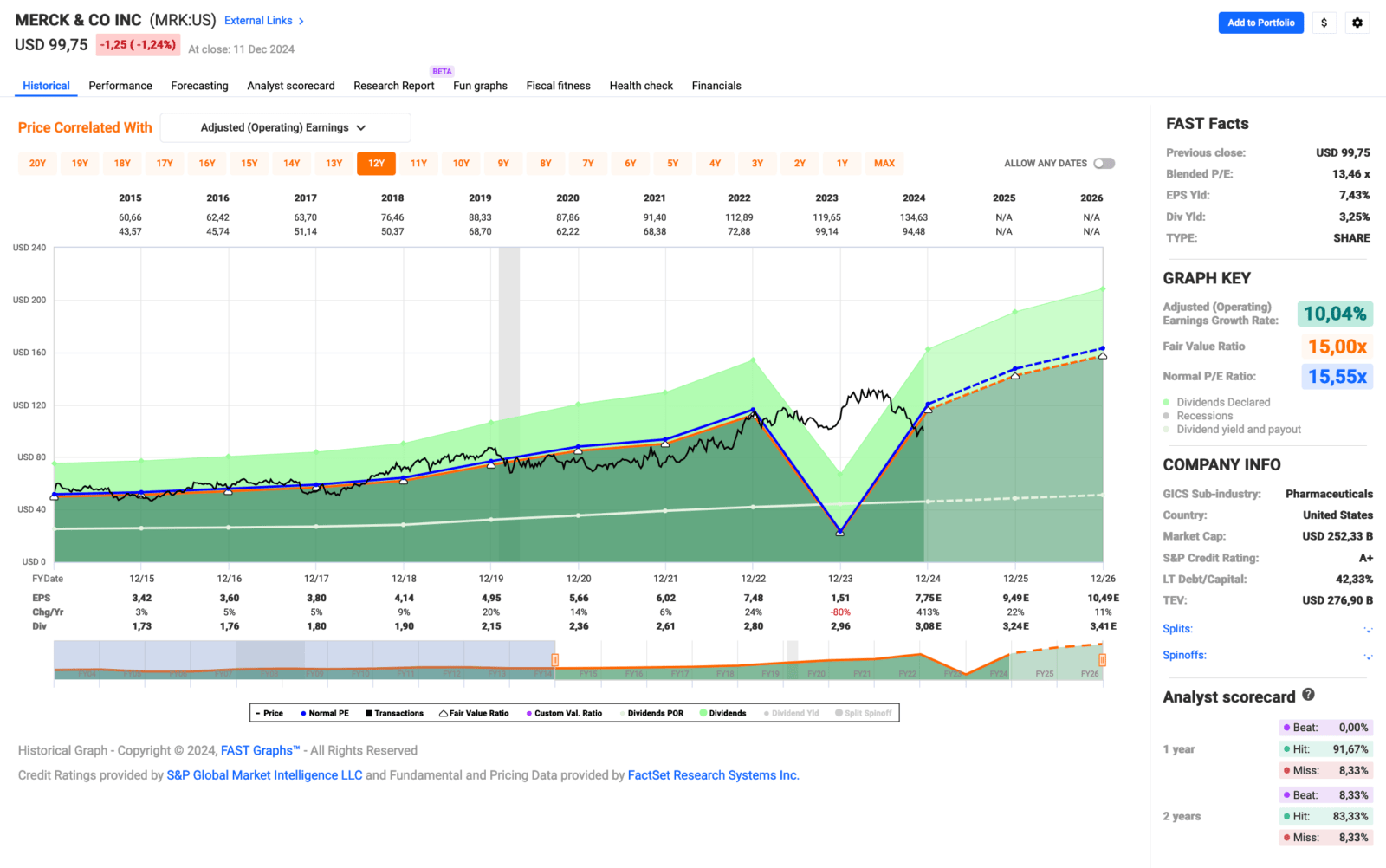

Merck steht schon sehr lange auf meiner Watchlist, hat es aber noch nicht ins Depot geschafft. Jedes Mal, wenn die 3%-Marke bei der Dividendenrendite geknackt wird, schaue ich wieder genauer hin und überlege, ob es jetzt vielleicht so weit sein könnte. Aktuell ist es mal wieder so eine Situation.

Abgesehen davon, dass ich mittlerweile mit AbbVie, Gilead Sciences, Johnson & Johnson & Cardinal Health genug Health Care in meinem Dividendenaktiendepot habe, halte ich Merck nach wie vor für ein spannendes Unternehmen und ein interessantes Investment für jeden Dividendensammler.

Der Rückgang des Gewinns pro Aktie im Jahr 2023 ist wahrscheinlich auf die Übernahme von Prometheus Biosciences und einen erhöhten Bedarf an Forschung und Entwicklung (R&D, Research & Development) zurückzuführen. Das sollte also nicht beunruhigen. Ebenso wenig wie die Tatsache, dass die Ausschüttungsquote für die Dividende in diesem Jahr auf Basis des Gewinns pro Aktie bei ungesunden 196% lag. Die Dividende war sowohl aus dem operativen Cash Flow als auch aus dem Free Cash Flow gedeckt. Es ist also alles in Ordnung und wie man 2024 sieht, war das wirklich ein Einmaleffekt.

Selbst mit diesem negativen Jahr ergibt sich immer noch ein Wachstum von +10% in den letzten 10 Jahren. Nicht schlecht für ein Unternehmen, das kaum Schlagzeilen macht und immer etwas unter dem Radar fliegt. Aber so mag man doch seine Unternehmen im Depot, oder?

Wir haben hier mit Merck also ein Unternehmen, das zwar viel kleiner ist, aber eine sehr ähnliche Performance wie Johnson & Johnson hat, zumindest was die Dividendenrendite von 3,3% und das Dividendenwachstum zwischen 5% und 7% angeht. Der Ausblick ist sogar noch etwas besser, so dass das Ganze für mich sehr gut aussieht.

Merck ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,8% und in den letzten 3 Jahren um 5,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 3,42 USD in 2015, auf 1,51 USD in 2023 und für 2024 werden 7,75 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei ungesunden 196,0%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 85,- USD bzw. 81,25 EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.