Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2024!

5 Ideen für deine Watchlist im Dezember 2024

In dieser Ausgabe dabei: JNJ, MRK, KMB, AES & O

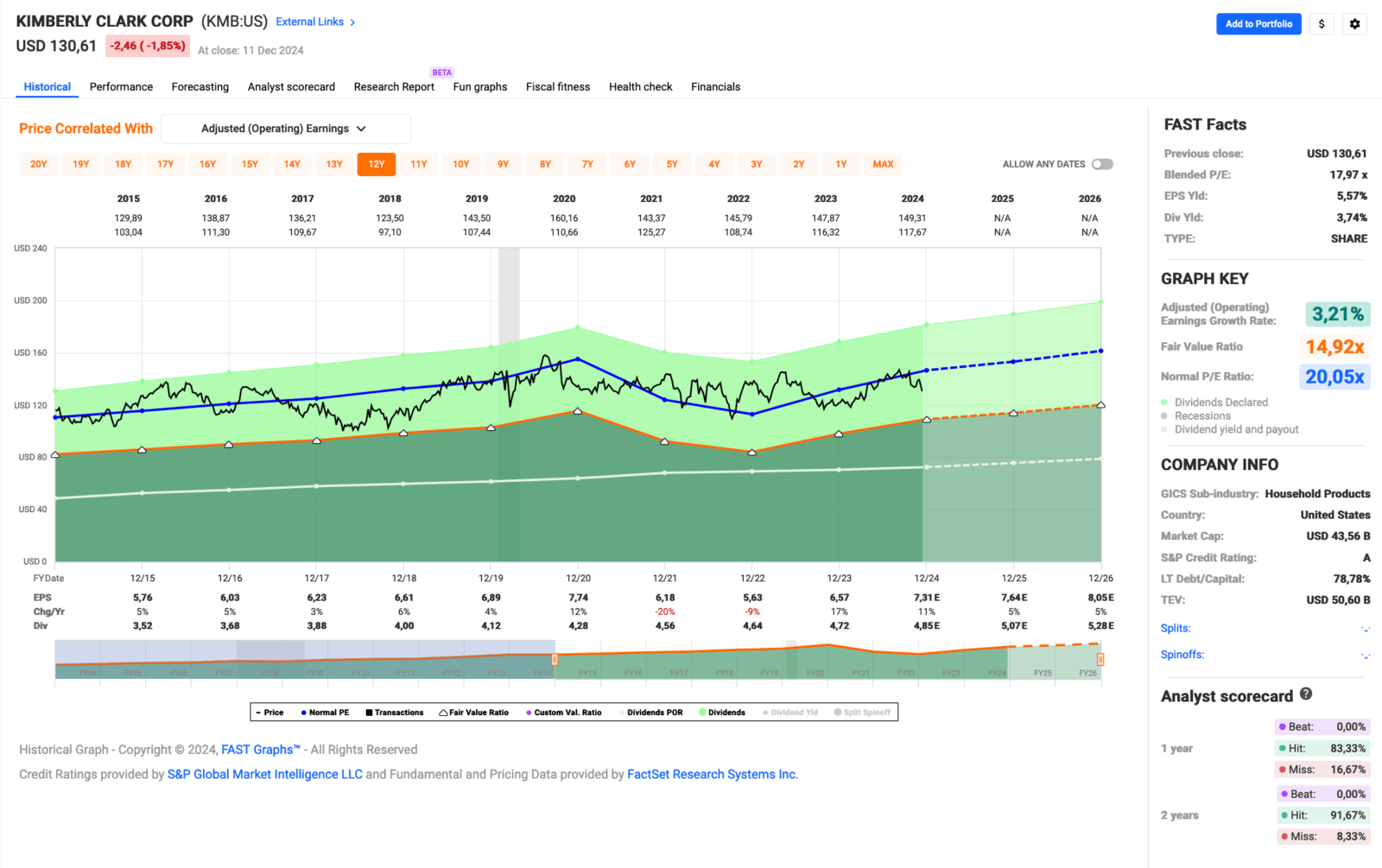

Idee #3: Kimberly-Clark Corp. (KMB)

Die Kimberly-Clark Corporation und ihre Tochtergesellschaften produzieren und vermarkten Körperpflege- und Tissueprodukte in den Vereinigten Staaten. Das Unternehmen ist in drei Segmenten tätig: Personal Care, Consumer Tissue und K-C Professional. Das Segment Personal Care bietet Wegwerfwindeln, Trainings- und Jugendhosen, Schwimmhosen, Babyfeuchttücher, Damen- und Inkontinenzprodukte, wiederverwendbare Unterwäsche und andere verwandte Produkte unter den Markennamen Huggies, Pull-Ups, Little Swimmers, GoodNites, DryNites, Sweety, Kotex, U by Kotex, Intimus, Thinx, Poise, Depend, Plenitud, Softex und anderen an. Das Segment Consumer Tissue bietet Gesichts- und Toilettenpapier, Papiertücher, Servietten und verwandte Produkte unter den Markennamen Kleenex, Scott, Cottonelle, Viva, Andrex, Scottex, Neve und anderen an. Das Segment K-C Professional bietet unter den Marken Kleenex, Scott, WypAll, Kimtech und KleenGuard Tücher, Handtücher, Kleidung, persönliche Schutzausrüstung, Seifen und Desinfektionsmittel an. Das Unternehmen vertreibt außerdem Haushaltsprodukte direkt an Supermärkte, Großmärkte, Drogerien, Lagerhäuser, Kaufhäuser und andere Einzelhandelsgeschäfte sowie über andere Händler und den elektronischen Handel; Produkte für den außerhäuslichen Gebrauch werden direkt an Händler, Fertigungsbetriebe, Hotels, Bürogebäude, Gastronomiebetriebe und öffentliche Einrichtungen sowie über den elektronischen Handel verkauft. Die Kimberly-Clark Corporation wurde im Jahr 1872 gegründet und hat ihren Hauptsitz in Dallas, Texas.

Es war schon lustig, als im Jahr 2020 während der Pandemie alle wie verrückt Klopapier gekauft haben und sogar große Firmen wie Kimberly Clark dadurch in die Höhe geschossen sind. Gut, es war nicht nur Toilettenpapier, sie verkauften auch alle möglichen Desinfektionsmittel, aber ihr wisst, was ich meine.

Ob es Leute gibt, die heute noch von ihrem Klopapiervorrat von damals zehren? Was meint ihr?

Egal, nach diesem Höhenflug ging es für die Aktie von Kimberly Clark erst einmal 2 Jahre auf und ab, denn der im Jahr 2020 erreichte Gewinn pro Aktie konnte natürlich nicht gehalten werden. Dass dieser sogar unter das Niveau von 2017 fiel, war dann ein herber Dämpfer für alle Investoren und führte wohl im Laufe der Zeit zu mehreren größeren Verkäufen.

Das Management von Kimberly Clark musste einige Anstrengungen unternehmen, um das Schiff wieder auf Kurs zu bringen. An mehreren Fronten musste gegen die Inflation (höhere Einkaufskosten konnten nicht so schnell an die Endkunden weitergegeben werden, wie es notwendig gewesen wäre) und allgemeine Kostensteigerungen, z.B. bei den Löhnen, angekämpft werden. Hinzu kamen negative Währungseffekte durch den starken US-Dollar und globale Unsicherheiten bei den Lieferwegen.

Mit Restrukturierungen und Effizienzprogrammen wurde gegengesteuert, was kurzfristig zunächst noch höhere Kosten verursachte und das Ergebnis weiter belastete. Dieser Effekt sollte aber nun vollständig abgebaut sein und die langfristigen positiven Effekte zum Tragen kommen. Das hat man 2023 beim Gewinn je Aktie schon sehr gut gesehen und dieser Trend wird sich 2024 fortsetzen.

Die Aussichten sind ebenfalls positiv, auch wenn eine nachlassende Dynamik festzustellen ist. Drücken wir die Daumen, dass dies nicht auf neue Probleme hindeutet. Ich gehe aber derzeit nicht davon aus und setze darauf, dass Innovation und Markenstärke (Premiumprodukte) weiterhin zur Umsatzsteigerung beitragen und die eingeleiteten Effizienzprogramme weitere langfristig positive Effekte (optimierte Lieferketten, geringere Kosten etc.) generieren.

Kimberly Clark ist ein sogenannter Dividend King und hat die Dividende die vergangenen 52 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,8% und in den letzten 3 Jahren um 2,5% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 5,76 USD in 2015, auf 6,57 USD in 2023 und für 2024 werden 7,31 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei noch akzeptablen 71,8%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 125,- USD bzw. 119,50 EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

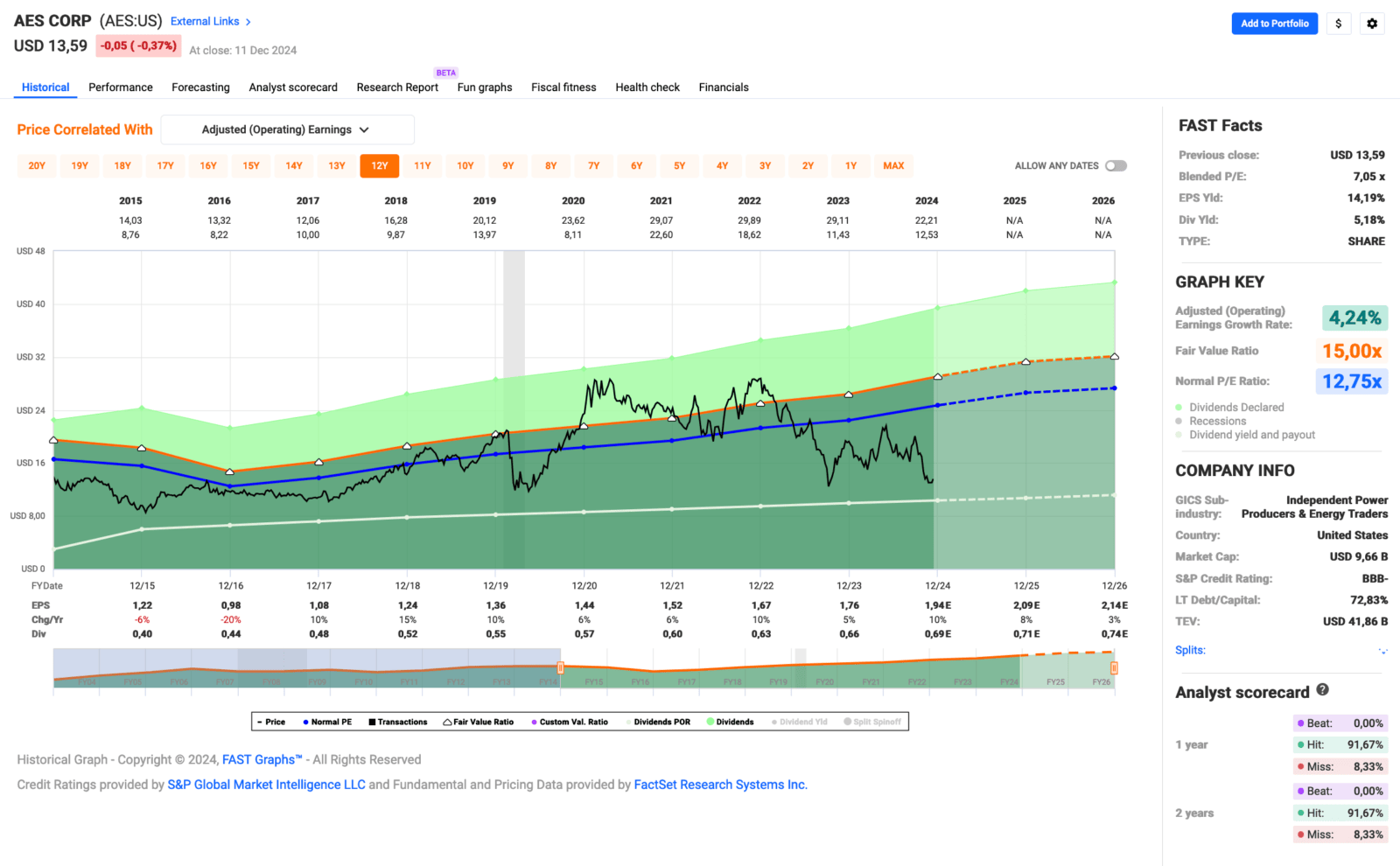

Idee #4: The AES Corporation (AES)

Die AES Corporation ist zusammen mit ihren Tochtergesellschaften als diversifiziertes Stromerzeugungs- und -versorgungsunternehmen in den Vereinigten Staaten und international tätig. Das Unternehmen besitzt und/oder betreibt Kraftwerke, um Strom zu erzeugen und an Kunden wie Versorgungsunternehmen, industrielle Nutzer und andere Zwischenhändler zu verkaufen; es besitzt und/oder betreibt Versorgungsunternehmen, um Strom zu erzeugen oder zu kaufen, zu verteilen, zu übertragen und an Endverbraucher in den Bereichen Wohnen, Gewerbe, Industrie und Regierung zu verkaufen; und es erzeugt und verkauft Strom auf dem Großhandelsmarkt. Das Unternehmen nutzt verschiedene Brennstoffe und Technologien zur Stromerzeugung, wie Kohle, Gas, Wasser, Wind, Sonne und Biomasse, sowie erneuerbare Energien, die Energiespeicher und Deponiegas umfassen. Das Unternehmen besitzt und/oder betreibt ein Erzeugungsportfolio von rund 34.596 Megawatt und verteilt Strom an 2,6 Millionen Kunden. Das Unternehmen war früher unter dem Namen Applied Energy Services, Inc. bekannt und änderte im April 2000 seinen Namen in The AES Corporation. Die AES Corporation wurde 1981 gegründet und hat ihren Hauptsitz in Arlington, Virginia.

Ich habe erst vor 2-3 Monaten über AES geschrieben und fand das Unternehmen damals schon recht interessant. Nun gab es in der Zwischenzeit wieder einen größeren Abverkauf und der gesunkene Kurs sorgt für eine Dividendenrendite von über 5%. Das klingt doch gut, oder?

Ja, für mich sieht das auf jeden Fall interessant aus. Das Unternehmen hat seit 2016 ausnahmslos jedes Jahr den Gewinn pro Aktie steigern können. Sogar 2020 & 2021 während der Pandemie lief es wie am Schnürchen. Aber wenn es so gut läuft, warum verkaufen die Investoren dann ihre Aktien?

Mhhh gute Frage, nächste Frage? Nein im Ernst, die Fundamentaldaten sehen an sich gut aus und das einzige was auffällt ist die gestiegene Verschuldung. Aus den Artikeln zu den letzten Quartalszahlen von AES habe ich entnommen, dass der Grund dafür die notwendigen Investitionen in erneuerbare Energien sind und dass es sich dabei um besonders kapitalintensive Projekte handelt. Hinzu kommt, dass ein guter Teil dieser Projekte in Schwellenländern stattfindet und hier der starke Dollar zu einer Belastung wird. Negative Währungseffekte eben.

Last but not least belasten natürlich auch die notwendigen Refinanzierungen die Schulden, da derzeit höhere Zinsen fällig werden als damals. Das kann sich in Zukunft natürlich wieder umkehren, wenn die Zinsen in den USA weiter sinken, aber sicher kann man sich da leider nie sein. Und ob wir wieder 0% oder gar Negativzinsen sehen werden, halte ich für fraglich. Die Refinanzierung bleibt also auf jeden Fall ein Faktor für AES.

Man kann an dieser Stelle nur hoffen, dass sich das Management von AES voll und ganz auf dieses Thema konzentriert, denn für mich ist die Verschuldung das einzige Hindernis bzw. das größte Risiko hier zu investieren. Mit einem Kreditrating von nur BBB- kratzt man schon an der Grenze zum Ramschstatus. Alles andere sieht eigentlich ganz gut aus.

Aus den Kommentaren zu den letzten Quartalszahlen geht außerdem hervor, dass das Management über den Verkauf von nicht strategischen Vermögenswerten (Was versteht man darunter?) nachdenkt, um die Erlöse für die Schuldentilgung und den Ausbau der erneuerbaren Energien zu verwenden. Letzteres ist eine klare strategische Ausrichtung auf saubere Energien, um von der globalen Energiewende zu profitieren.

Hoffen wir, dass der Plan aufgeht. Denn mit einer Dividendenrendite von aktuell über 5% und einem Dividendenwachstum von ebenfalls rund 5% kann dies durchaus ein attraktiver Einstieg sein. Einzig die Verschuldung sollte man im Auge behalten.

AES ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 12 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,7% und in den letzten 3 Jahren um 4,7% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,22 USD in 2015, auf 1,76 USD in 2023 und für 2024 werden 1,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,1 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 12,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 37,7%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 12,- USD bzw. 11,50 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

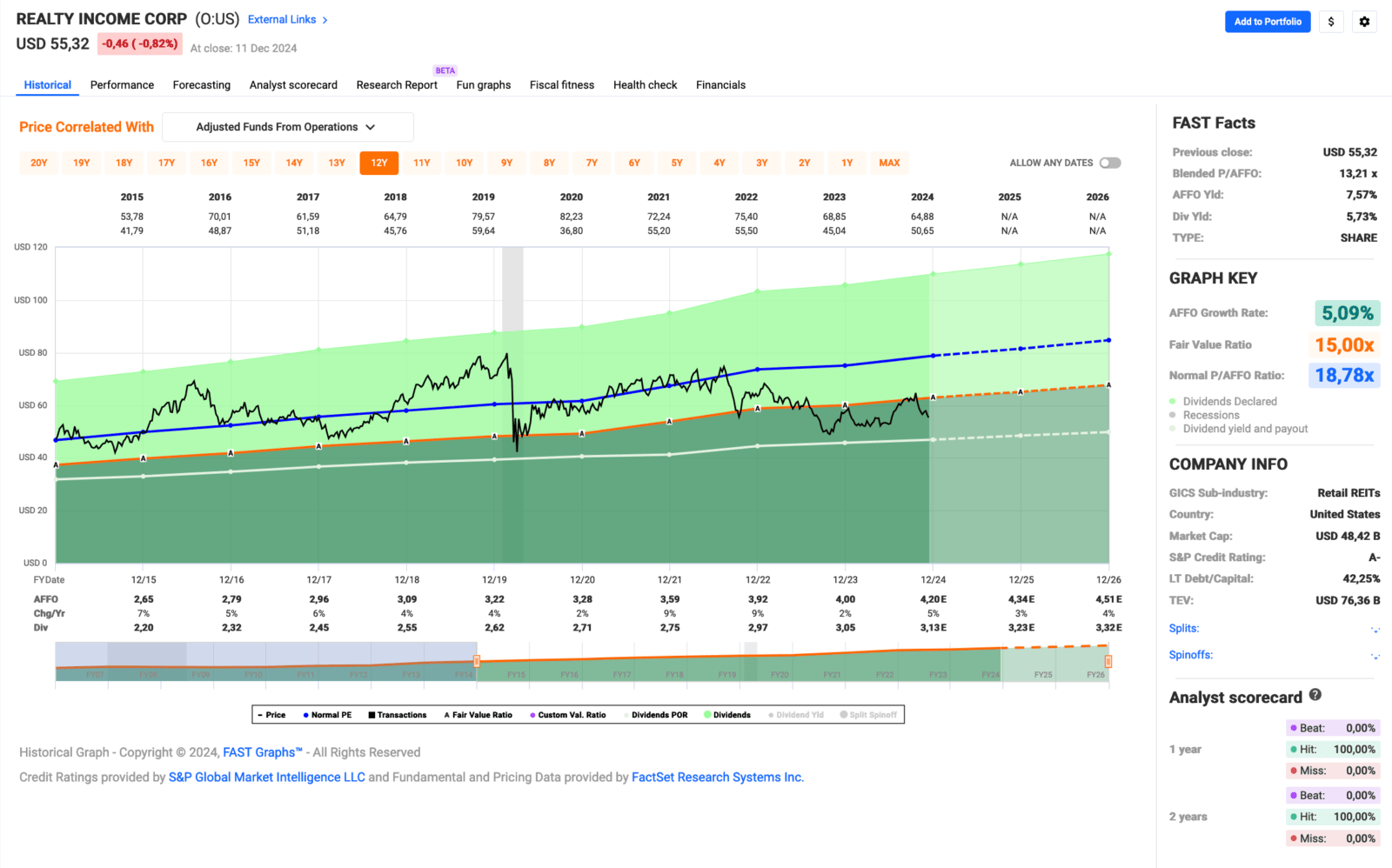

Idee #5: Realty Income Corp. (O)

Realty Income, The Monthly Dividend Company, ist ein S&P 500-Unternehmen und Mitglied des S&P 500 Dividend Aristocrats Index. Wir investieren in Menschen und Orte, um verlässliche monatliche Dividenden zu liefern, die im Laufe der Zeit steigen. Das Unternehmen ist als Real Estate Investment Trust („REIT“) strukturiert und seine monatlichen Dividenden stützen sich auf den Cashflow von über 15.450 Immobilien (einschließlich der im Januar 2024 bei der Fusion mit Spirit erworbenen Immobilien), die in erster Linie im Rahmen langfristiger Nettomietverträge mit gewerblichen Kunden gehalten werden. Bis heute hat das Unternehmen in seiner 55-jährigen Geschichte 644 aufeinanderfolgende monatliche Dividenden auf seine Stammaktien ausgeschüttet und die Dividende seit der Börsennotierung von Realty Income im Jahr 1994 (NYSE: O) 123 Mal erhöht.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Realty Income an.

Der Klassiker und manch einer wird jetzt sicher mit den Augen rollen. Aber was soll man machen, wenn „The Monthly Dividend Company“ schon wieder bei knapp 6% Dividendenrendite herumlungert? In der Vergangenheit waren genau diese 6% doch immer eine gute Kaufgelegenheit, oder?

Eine Zeit lang konnten die meisten REITs von den sinkenden Zinsen profitieren, zumindest insofern, als sich die Kurse vorübergehend etwas erholten. Diese waren in der Zeit der 5%igen Leitzinsen stark unter Druck geraten und der gesamte REIT-Sektor war ein eher mageres Investment, zumindest wenn man nur auf den Kurs schaut, denn die Dividenden flossen die ganze Zeit weiter und wurden auch regelmäßig erhöht.

Dennoch wollten viele Investoren nicht in die langsam wachsenden REITs investieren, wenn sie nicht eine deutlich höhere Rendite als die als risikolos geltenden US-Staatsanleihen mit 5% bieten konnten. Damit war klar, dass es REITs schwer haben würden und selbst die besten Unternehmen in diesem Sektor, zu denen ich persönlich auch Realty Income zähle, unter Kursverlusten leiden würden.

Ich selbst habe dies als gute Einstiegsgelegenheit gesehen und regelmäßig nachgekauft. Mittlerweile ist Realty Income eine relativ große Position in meinem Dividendenaktiendepot (aktuell Platz 8 von 50 Positionen) und ich bin mit dem Investment zufrieden, auch wenn sich die Kursgewinne in Grenzen halten. Aber das macht nichts, ich kassiere jeden Monat meine Dividende und gut ist. Dafür habe ich sie gekauft.

Realty Income ist ein monatlicher Zahler, d.h. du bekommst nicht nur alle 3 Monate eine Ausschüttung wie bei den meisten anderen amerikanischen Unternehmen oder sogar nur 1x im Jahr wie bei deutschen Unternehmen, sondern du siehst jeden Monat, 12x im Jahr einen grünen Eintrag auf deinem Konto. Jedes Mal ein tolles Erlebnis. Love it!

Darüber hinaus wurde Realty Income seinem Namen als „The Monthly Dividend Company“ wieder einmal gerecht und erhöhte seine Dividende zum 128. Mal. Diese hohe Zahl kommt zustande, weil das Unternehmen in der Regel mehrmals im Jahr die Dividende erhöht. Aber wie dem auch sei, 128 Dividendenerhöhungen sind schon eine Ansage, oder?

Mit einer Ausschüttungsquote von knapp 76% sind die Ausschüttungen auch absolut sicher. Für einen REIT ist dies ein sehr konservativer Wert, der für die Zukunft weiteres Steigerungspotenzial bietet.

Realty Income ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 31 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 2,7% und in den letzten 3 Jahren um 2,6% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,65 USD in 2015, auf 4,00 USD in 2023 und für 2024 werden 4,20 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 13,2 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 18,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für eine REIT bei sehr guten 76,3%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 53,- USD bzw. 50,50 EUR und immer dann, wenn die Dividendenrendite bei 6% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Dezember 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Meine Favoriten in diesem Monat sind wohl die beiden Pharmaunternehmen Johnson & Johnson und Merck, aber auch Realty Income sieht mit einer Dividendenrendite von fast 6% interessant aus.

Ich würde auch gerne AES als potentielles Investment sehen, aber die Schuldensituation geht mir nicht aus dem Kopf und deshalb lasse ich lieber erstmal die Finger davon. Auf der Watchlist bleibt der Wert aber.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,047

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

spannende Watchliste für den Dezember. Mit JNJ und MRK hast du natürlich zwei Unternehmen, die mit der neuen Regierung erst mal Gegenwind haben. Aber für langfristige Investoren ist das natürlich auch eine Chance. MRK steht bei mir ebenfalls auf der Watchliste. Allerdings habe ich es vorgezogen BMY nachzukaufen. Vom Profil etwas risikoreicher wegen patent cliff, aber auch chancenreicher.

BB Biotech ist mit einer garantierten Dividende von 5% ebenfalls einen Blick wert.

Hi Erik!

Danke fürs Vorbeischauen.

Ja, Pharma allgemein wird zumindest mittelfristig noch erheblichen Gegenwind bekommen. Zum Teil auch zu Recht, denn das Gesundheitssystem in den USA ist in dieser Hinsicht ziemlich kaputt. Inwieweit das dann wirklich die Hersteller trifft, bleibt abzuwarten.

BB Biotech sagt mir zwar etwas, aber warum soll da die Dividende garantiert sein? Das verstehe ich ehrlich gesagt nicht.

Grüße aus Dessau.

CU Ingo.