Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Dezember 2019

In dieser Ausgabe dabei: PFE, FL, HD, UL & WPC

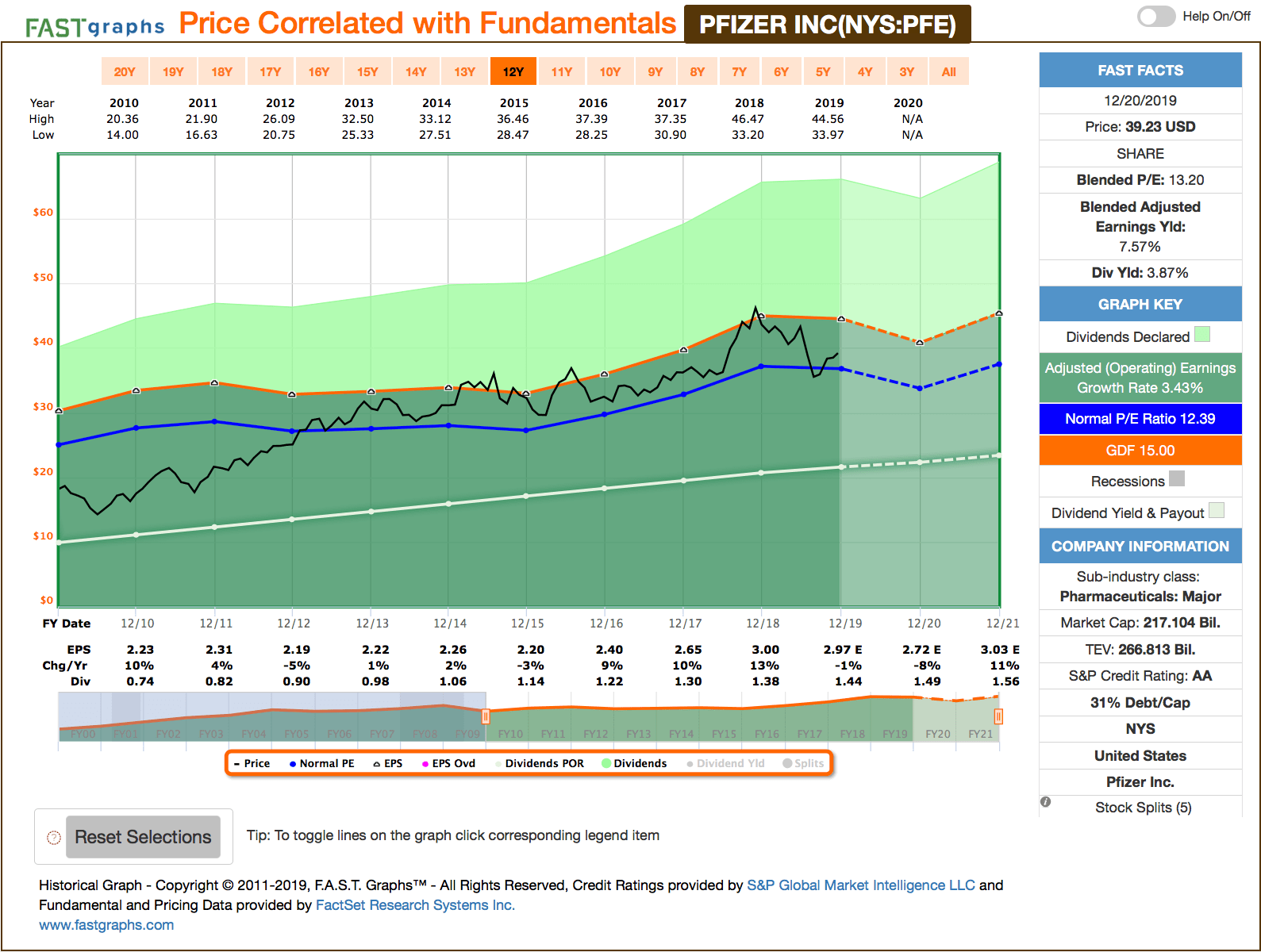

Idee #1: Pfizer Inc. (PFE)

Pfizer Inc. entwickelt, produziert und vertreibt weltweit Produkte für das Gesundheitswesen. Das Unternehmen bietet Medikamente und Impfstoffe in verschiedenen Therapiebereichen an, darunter Innere Medizin, Impfstoffe, Onkologie, Entzündungen und Immunologie sowie seltene Krankheiten unter den Marken Lyrica, Chantix/Champix, Eliquis, Ibrance, Sutent, Xalkori, Inlyta, Xtandi, Enbrel, Xeljanz, Eucrisa, BeneFix, Genotropin und Refacto AF/Xyntha. Das Unternehmen bietet auch Produkte für die Selbstmedikation an, die rezeptfreie Medikamente umfassen, darunter Nahrungsergänzungsmittel unter den Namen Centrum, Caltrate und Emergen-C, Schmerzmanagement-Produkte unter den Namen Advil und ThermaCare, Magen-Darm-Produkte unter den Namen Nexium 24HR/Nexium Control und Preparation H sowie Atemwegs- und Körperpflegeprodukte unter den Namen Robitussin, Advil Cold & Sinus und ChapStick. Darüber hinaus bietet sie Produkte an, die ihren Patentschutz verlieren oder bereits verloren haben; generische Markenprodukte; generische sterile injizierbare Produkte; Biosimilars und Antiinfektiva unter den Namen Lipitor, Premarin, Norvasc, Lyrica, Celebrex, Viagra, Inflectra/Remsima, Zyvox, Vfend, Revatio, Inspra, Medrol, Sulperazon, Fragmin, Tygacil, Nivestim und Retacrit, Ixifi Infliximab BS. Darüber hinaus ist das Unternehmen auch im Bereich der Auftragsfertigung tätig. Es beliefert Großhändler, Einzelhändler, Krankenhäuser, Kliniken, Behörden, Apotheken und individuelle Anbieterbüros sowie Zentren für Krankheitskontrolle und Prävention. Die Gesellschaft hat Kooperations- und/oder Co-Promotionsvereinbarungen mit Bristol-Myers Squibb Company, Astellas Pharma US, Inc. und Oncolytics Biotech Inc., eine Lizenzvereinbarung mit BionTech AG, eine strategische Allianz mit Verily Life Sciences LLC und Kooperationsvereinbarungen mit Pfizer, Merck & Co., Inc. und Eli Lilly & Company sowie Merck KGaA, Nektar Therapeutics und Syapse, Inc. Pfizer Inc. wurde 1849 gegründet und hat seinen Hauptsitz in New York, New York.

Das Jahr 2019 war kein besonders gutes für die Pharmaindustrie und auch bei Pfizer lief es eher durchwachsen. Dazu kommt ein negativer Ausblick auf das Wachstum beim EPS (Earnings per Share, sprich der Gewinn pro Aktie) in 2020 und schon haben wir eine Korrektur, die ja vielleicht eine Einstiegschance ist, oder?

Der neue CEO versucht sich in seiner Strategie auf die Markenprodukte zu konzentrieren, die die noch Patentschutz geniessen, und auch eine durchaus vielversprechende Pipeline marktreif zu machen. Nebenbei verkauft man Teile aus dem Bereich der Generika und denen, wo der Patentschutz vor kurzem ausgelaufen ist und man verkauft bzw. bringt in ein Joint Venture (man wird daran 32% Anteile besitzen) seine Consumer Health Sparte ein. Nicht allen Marktteilnehmern scheint diese Strategie zu gefallen.

Für mich erscheint die Situation ähnlich wie bei vielen anderen Pharmaunternehmen auch, am Ende wird entscheidend sein, was an neuen Produkten aus der Pipeline es wirklich auf den Markt schafft und ob da der nächste Blockbuster dabei ist. Pfizer hat hier, ohne jetzt an der Stelle ins Detail zu gehen, einige Kandidaten (z.b. Ibrance oder Prevnar 13), die vielversprechend ausschauen.

Durch die Korrektur in 2019 ist Pfizer von einer Überbewertung in eine faire bis leichte Unterbewertung gerutscht und schaut zumindest preislich recht attraktiv aus im Moment.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 6,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,23 USD in 2010, auf 3,00 USD in 2018 und für 2019 werden 2,97 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,2 und liegt damit leicht über dem Schnitt der letzten Jahre von 12,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,9%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 46,0%.

Ich finde alle Preise unterhalb von 35,- USD bzw. 32,- EUR interessant oder wenn die Dividendenrendite über 4% liegt.

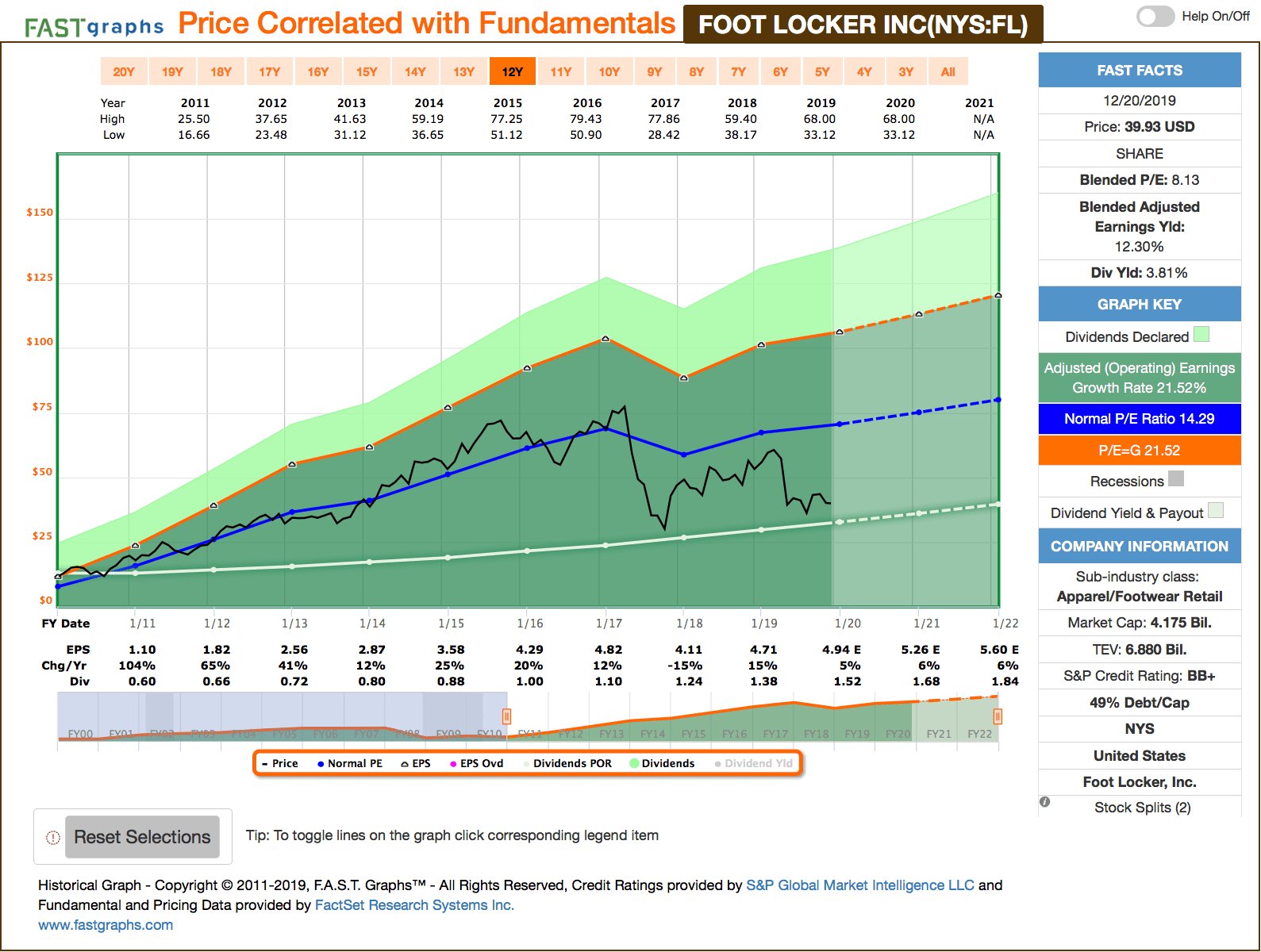

Idee #2: Foot Locker Inc. (FL)

Foot Locker, Inc. ist über ihre Tochtergesellschaften als Einzelhändler für Sportschuhe und -bekleidung tätig. Das Unternehmen ist in zwei Segmenten aktiv, Nordamerika und International. Das Unternehmen vertreibt Sportschuhe, Bekleidung, Zubehör und Ausrüstung in verschiedenen Formaten, darunter Foot Locker, Kids Foot Locker, Lady Foot Locker, Champs Sports, Footaction, Runners Point, Sidestep und SIX:02. Außerdem verkauft es teamlizenzierte Ware für High School- und andere Athleten. Darüber hinaus betreibt sie Websites für eastbay.com, final-score.com und eastbayteamsales.com sowie footlocker.com, ladyfootlocker.com, six02.com, kidsfootlocker.com, champssports.com, footaction.com, footlocker.ca, footlocker.eu, footlocker.com.au, runnerspoint.com, sidestep-shoes.com, footlocker.hk, footlocker.sg und footlocker.my. Zum 4. Mai 2019 betrieb das Unternehmen 3.201 Filialen in 27 Ländern in Nordamerika, Europa, Asien, Australien und Neuseeland und Franchise von 119 Foot Locker Stores im Mittleren Osten sowie 10 Runners Point Franchise-Stores in Deutschland. Foot Locker, Inc. unterhält eine strategische Partnerschaft mit adidas zur Entwicklung von adidas Made For (AM4) Schuhen. Das Unternehmen wurde 1879 gegründet und hat seinen Hauptsitz in New York, New York.

Mit Foot Locker gibt es hier mal einen echten Old-School-Retailer, der sich bisher recht wacker gegen die Amazonifizerung wehrt. Mit kleineren Rückschlägen wächst das Geschäft immer noch leicht, was bei der Größe und der Anzahl der Stores kein Selbstläufer ist.

Der großen Korrektur in 2017 folgte eine sanfte Erholung in 2018, um dann Mitte 2019 wieder ordentlich nach unten zu korrigieren. Soweit ich es verstanden habe sind es Bedenken bzgl. der weiteren Expansion, der damit verbundenen Profitabilität und den schwindenden Margen, die den Preis unter Druck setzen.

Foot Locker steuert mit Unterstützung eines starken Cash Flows dagegen, zahlt die gesamte Zeit eine ordentliche Dividende und tätigt größere Aktienrückkäufe. Gerade letzteres macht bei der aktuellen Unterbewertung absolut Sinn.

Das Geschäft ist weiterhin sehr profitabel und scheint auch größtenteils immun gegen den E-Commerce-Trend zu sein. Die Frage wäre, wird dies so bleiben und kann man wieder etwas beim Wachstum zulegen?

Aktuell ist das Unternehmen nur mit einen KGV von 8,1 bewertet, auch im Vergleich zum historischen Mittelwert sehr günstig bewertet und kratzt an der 4% Marke für die Dividende. Ich würde sagen, wir haben hier eines der wenigen Schnäppchen im Moment am Markt.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 11,5% und in den letzten 3 Jahren um 11,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,10 USD in 2011, auf 4,71 USD in 2019 und für 2020 werden 4,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,1 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei sehr guten 29,3%.

Ich finde alle Preise unterhalb von 50,- USD bzw. 45,50 EUR interessant.

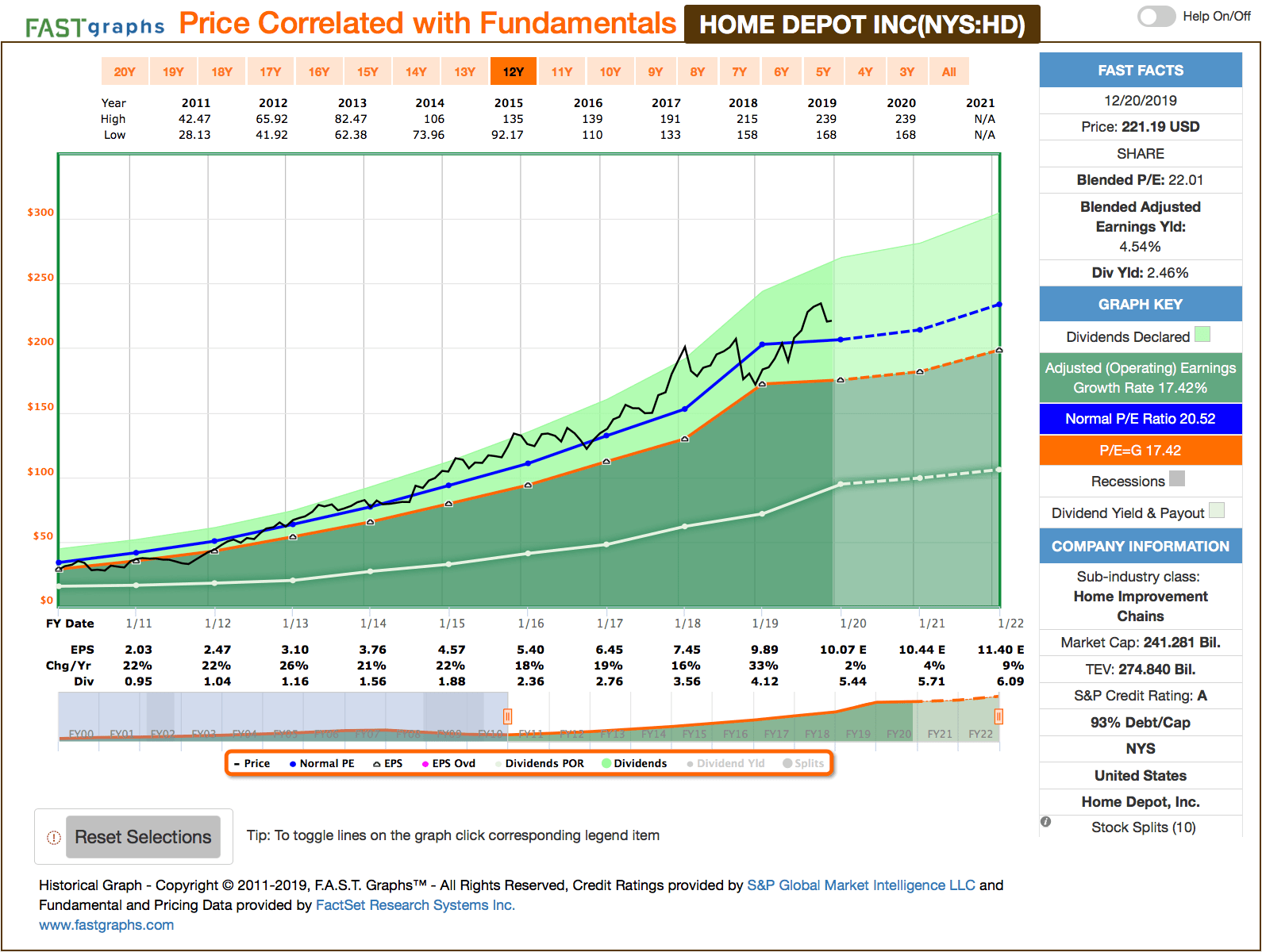

Idee #3: The Home Depot Inc. (HD)

The Home Depot, Inc. ist als Baumarktbetreiber tätig. Das Unternehmen betreibt The Home Depot-Märkte, die verschiedene Baumaterialien, Heimwerkerprodukte, Rasen- und Gartenprodukte sowie Dekorationsprodukte verkaufen und Installations-, Hauspflege- und professionelle Serviceprogramme für Heimwerker und professionelle Kunden anbieten. Darüber hinaus bietet das Unternehmen Installationsprogramme an, die Bodenbeläge, Schränke und Schrankverkleidungen, Arbeitsplatten, Öfen und zentrale Luftsysteme sowie Fenster umfassen, sowie professionelle Installationsprogramme in verschiedenen Kategorien, die über die Filialen und die Verkaufsprogramme für den Heimwerkerbereich verkauft werden, und fungiert als Auftragnehmer, der seinen Heimwerker-Kunden über Drittanbieter Installationsdienstleistungen anbietet. Außerdem bietet sie Werkzeug- und Geräteverleih an. Das Unternehmen bedient in erster Linie Hauseigentümer und professionelle Renovierer/Umbauer, Generalunternehmer, Handwerker, Hausverwalter, Haustechniker und Fachhandwerker wie Elektriker, Klempner und Maler. Die Produkte werden auch online verkauft. Zum 3. Februar 2019 betrieb das Unternehmen 2.287 Filialen in den Vereinigten Staaten, einschließlich des Commonwealth von Puerto Rico und den Gebieten der US-Jungferninseln und Guam, Kanada und Mexiko. The Home Depot, Inc. wurde 1978 gegründet und hat seinen Sitz in Atlanta, Georgia.

The Home Depot? Wer investiert schon in einen Baumarkt 🙂 … ja hätte ich das mal lieber zum Start meines Depots gemacht. Das wäre eine nette Investition geworden. Hab ich aber nicht. Schade!

Der Grund für meine Zurückhaltung war auch gar nicht so sehr, dass es sich um eine Baumarktkette handelt, sondern dass der Wert eigentlich schon seit einigen Jahren konstant in der Überbewertung festhängt. Und gerade in 2019 scheint sich dieser Trend jetzt noch intensiviert zu haben.

Ende 2018, bei der letzten großen Korrektur, gab es ein kleines Zeitfenster, wo man hätte eine Position aufbauen können. Aber zu der Zeit waren ja viele Werte im Kaufterritorium angekommen und man hat ja nicht unendlich Geld. Leider!

Beeindruckend ist der Fakt, dass The Home Depot ein Dividendenwachstum über die letzten 20 Jahre von extrem starken 23,1% aufweisen kann. Solche Zahlen erwartet man vielleicht von einer Visa oder einer Microsoft, aber von einem Baumarkt? Mhhh wirklich beeindruckend. Und das ist wahrscheinlich auch einer der Gründe, warum der Wert die meiste Zeit mit einem sogenannten Premium (Aufgeld) gehandelt wird.

Die letzten Quartalszahlen waren dann ausnahmsweise mal nicht so gut und auch der Ausblick auf 2020 erfreute nicht alle Markteilnehmer. Selbst wenn nicht gleich wieder das Rezessionsgespenst bemüht wurde, so ist die Unsicherheit doch zu spüren und vielleicht ist dies ja der Beginn von einer größeren Korrektur, die den Wert mal wieder zurück in kaufbare Bereiche bringt. Ich würde mich freuen.

Noch ein paar Fun Facts, 90% der Bewohner in den USA wohnen innerhalb eines Umkreises von 10 Meilen einer der Home-Depot-Baumärkte und knapp 50% der Verkäufe erfolgen bereits online, werden dann aber in einem der lokalen Geschäfte vom Käufer selbst abgeholt. Last but not least, 90% der Filialleiter eines Home-Depot-Baumarktes begannen ihre Karriere bei The Home Depot auf einer unteren Führungsebene. Man legt also scheinbar sehr viel Wert auf interne Qualifikationen. Das finde ich toll.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 16,4% und in den letzten 3 Jahren um 20,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,03 USD in 2011, auf 9,89 USD in 2019 und für 2020 werden 10,07 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,0 und liegt damit über dem Schnitt der letzten Jahre von 20,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 41,7 %.

Ich finde Preise um und unterhalb von 175,- USD bzw. 160,- EUR interessant bzw. wenn die Dividendenrendite deutlich über 3% klettert.

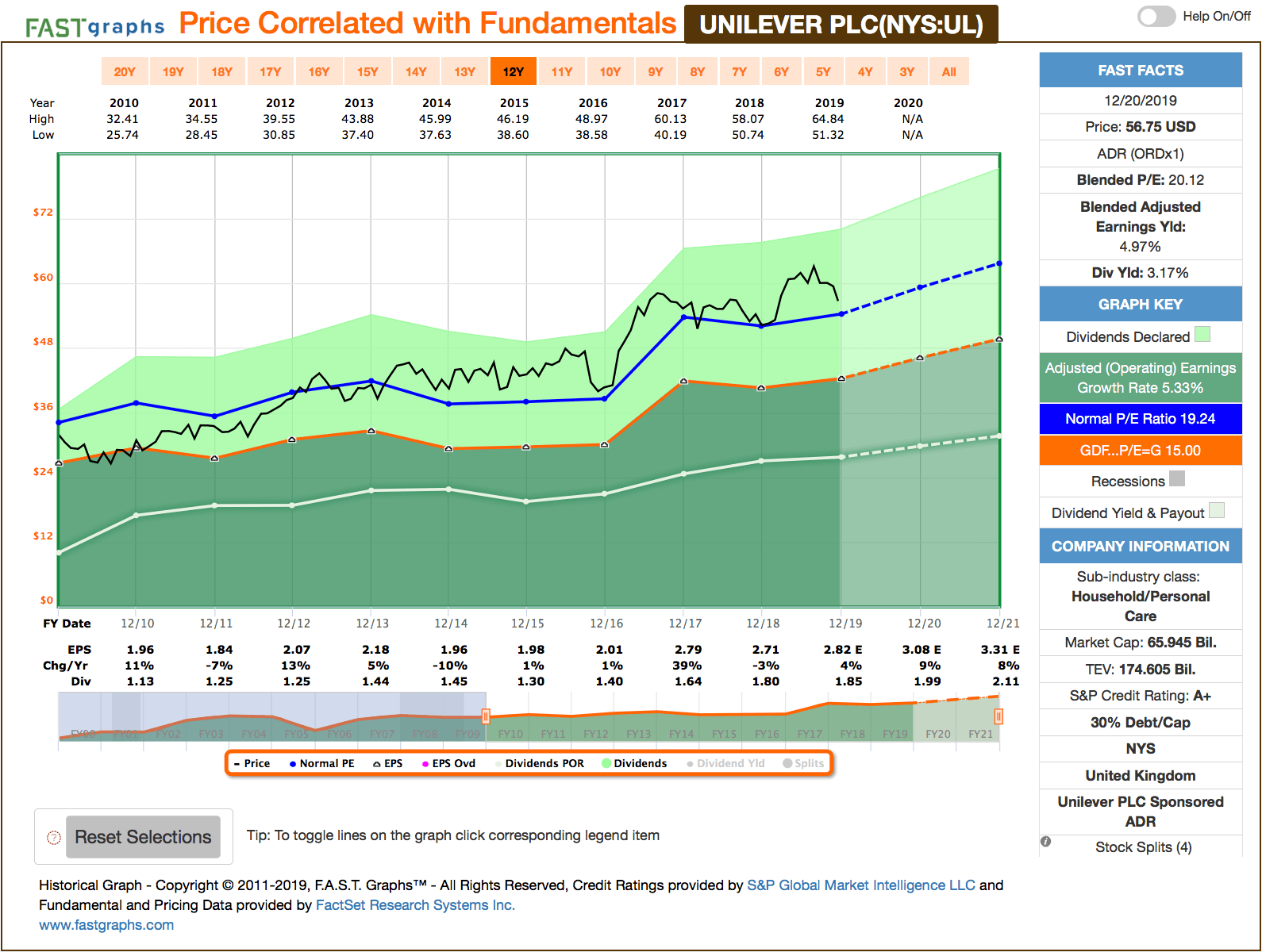

Idee #4: Unilever PLC (UL)

Der Unilever-Konzern ist zusammen mit seinen Tochtergesellschaften weltweit in der schnelllebigen Konsumgüterindustrie tätig. Das Unternehmen ist in drei Segmenten tätig: Beauty & Personal Care, Foods & Refreshment und Home Care. Das Segment Beauty & Personal Care bietet Haut- und Haarpflegeprodukte, Deodorants und Mundpflegeprodukte unter den Marken Axe, Dove, Lux, Rexona und Sunsilk sowie unter anderen Marken wie Signal, Lifeboy und Vaseline an. Das Segment Foods & Refreshment bietet Suppen, Bouillons, Saucen, Snacks, Mayonnaise, Salatdressings, Margarinen und Aufstriche, Eiscreme und Teegetränke. Dieses Sortiment bietet seine Produkte unter den Marken Knorr, Hellmanns, Magnum, Lipton und Heart sowie unter anderen Marken wie Brooke Bond und Ben & Jerrys an. Darüber hinaus umfasst es lokale Produkte wie die Marken Bango und Robertsons sowie die Marken Pukka Herbs, Sir Kensingtons und Mäe Terra. Das Segment Home Care bietet Produkte für die häusliche Pflege, einschließlich Pulver, Flüssigkeiten und Kapseln, Seifenriegel und verschiedene Reinigungsprodukte unter den Marken Dirt is Good und Surf sowie Comfort, Domestos, Sunlight, Cif und Seventh Generation. Darüber hinaus bietet sie Luft- und Wasserreinigungsprodukte unter den Marken Blueair, Pureit und Truliva/Qinyuan an. Das Unternehmen wurde 1930 gegründet und hat seinen Hauptsitz in Rotterdam, Niederlande.

Mit Unilever habe ich heute mal einen waschechten europäischen Dividenden-Aristokrat am Start. Da gibt es ja nicht so wahnsinnig viele.

Lasst euch im Fastgraphs-Chart nicht von der schwankenden Dividende verwirren. Auf Basis des US-Dollars scheint es so, dass es zwischenzeitlich auch mal Dividendenkürzungen gegeben hat, aber auf Basis des Euros ist dies nie der Fall gewesen. Die Dividende wurde nun bereits schon beeindruckende 32 Jahre in Folge gesteigert.

Ich selbst habe Unilever schon seit Start meines Depots mit dabei und meine Position ist mit über 60% im Plus. Nicht schlecht für so einen langweiligen Konsumgüterhersteller, aber leider auch nicht so gut für meine eigentlich noch anstehenden Nachkäufe. Der Wert war mir bisher immer ein wenig zu teuer.

Die gute Performance wurde zum großen Teil aus den Emerging Markets befeuert und scheint gerade etwas an Fahrt zu verlieren. Zumindest waren die letzten Quartalszahlen nicht so gut und auch der Ausblick scheint etwas eingetrübt. Alles nichts gravierendes, aber der Markt schickte den Wert an dem Tag gleich mal um ca. 10% nach unten.

Das reicht zwar noch nicht, um sagen zu können, dass Unilever jetzt ein Schnäppchen ist, aber zumindest bewegt sich der Preis damit in die für uns Dividendensammler interessantere Richtung.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 32 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 8,0% und in den letzten 5 Jahren um 8,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,96 USD in 2010, auf 2,71 USD in 2018 und für 2019 werden 2,82 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,1 und liegt damit leicht über dem Schnitt der letzten Jahre von 19,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 66,6%.

Ich finde alle Preise um und unterhalb von 50,- USD bzw. 45,50 EUR interessant oder wenn die Dividendenrendite Richtung 4% läuft.

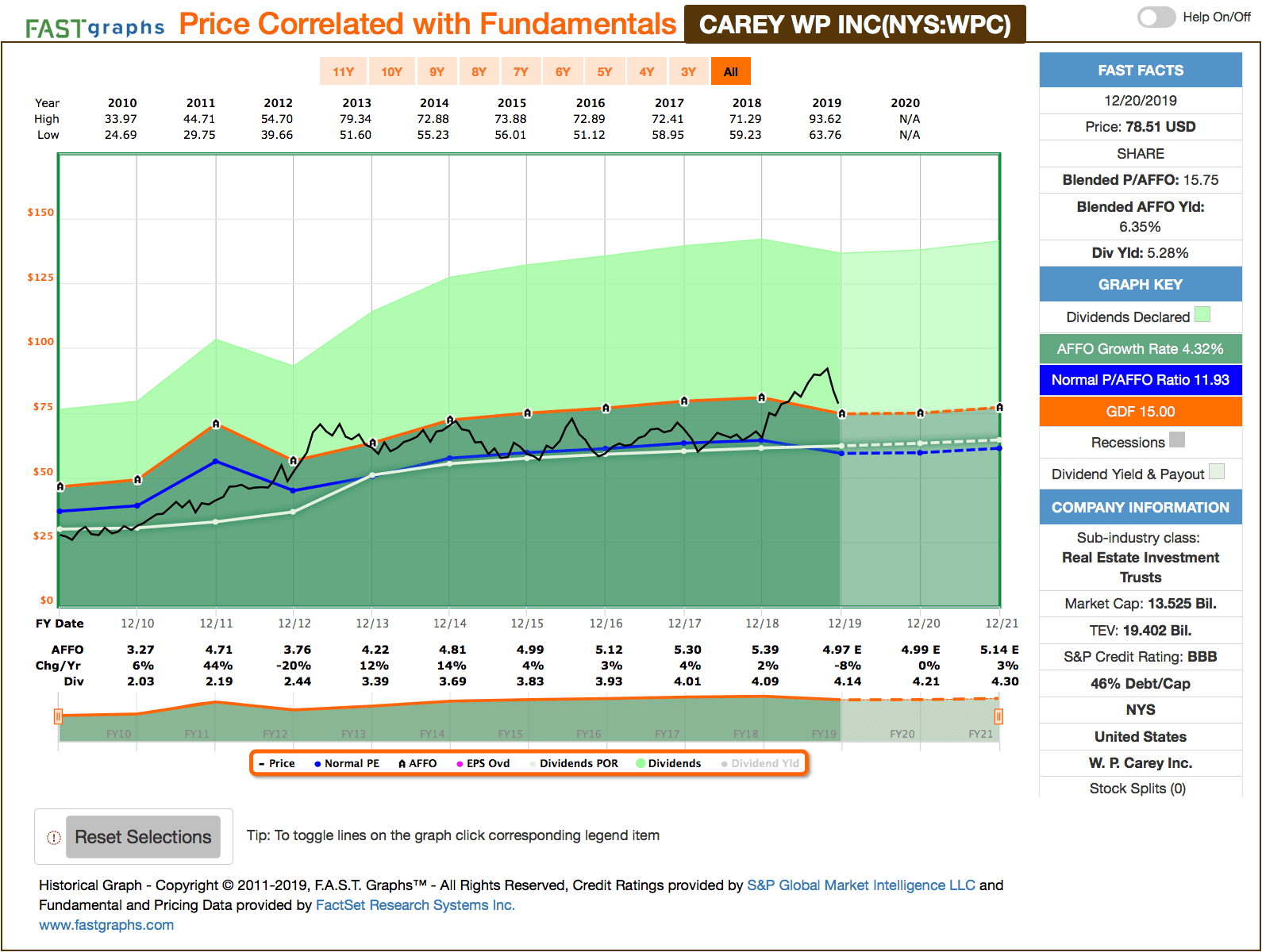

Idee #5: W. P. Carey Inc. (WPC)

W. P. Carey zählt zu den größten Net-Lease-REITs mit einem Unternehmenswert von ca. 21 Milliarden Dollar und einem diversifizierten Portfolio von geschäftskritischen Gewerbeimmobilien, das 1.204 Nettomietflächen von ca. 138 Millionen Quadratfuß umfasst. Seit mehr als vier Jahrzehnten investiert das Unternehmen in hochwertige Single-Tenant-Immobilien in den Bereichen Industrie, Lager, Büro, Einzelhandel und Selbstlagerung, die langfristigen Nettomietverträgen mit eingebauten Mieterhöhungen unterliegen. Das Portfolio befindet sich hauptsächlich in den USA sowie in Nord- und Westeuropa und ist nach Mieter, Objektart, geografischer Lage und Mieterbranche gut diversifiziert.

Last but not least wie üblich ein REIT. W. P. Carey hatte ich zuletzt im August letzten Jahres in einem Watchlist-Artikel und seitdem ging der Preis eigentlich nur noch kontinuierlich nach oben. Schlecht für Nachkäufe.

Zum Glück korrigiert der Kurs nun seit ca. 2 Monaten. Ich konnte jetzt keinen direkten Grund dafür finden, außer dass eigentlich der gesamte Sektor etwas nachgegeben hat, und dass bei W. P. Carey vielleicht einfach nur ein Abbau der Überbewertung ansteht. Zu wünschen wäre es.

Mir gefällt an diesem Wert weiterhin sehr gut, dass ca. 1/3 der Erträge in Europa erwirtschaftet werden. Für einen US-REIT ist dies sehr ungewöhnlich. Dies erlaubt ihnen auch Wachstum auf Basis von niedriger verzinsten Schulden, denn speziell in der EU sind die Zinsen aktuell am niedrigsten.

Und sie können auch höher verzinste Darlehen durch niedriger verzinste ablösen. So geschehen in 2019 mit bisher ca. 872 Millionen Schulden verzinst zu 4,9%, die ab jetzt nur noch ca. 1,3% kosten. Da denkt also jemand mit. Sehr gut.

REITs wachsen größtenteils dadurch, dass neue Immobilien durch die Ausgabe von neuen Aktien oder Anleihen finanziert werden. Dabei ist es natürlich von großen Vorteil, wenn diese Anteile zu einem hohen Preis ausgegeben werden. W. P. Carey hatte hier zumindest in den letzten Monaten ein glückliches Händchen und konnte viel Geld einsammeln, da die Ausgabe über dem sogenannten NAV (Net Assett Value, sprich Nettovermögenswert) erfolgte. Saubere Arbeit!

Der im Fastgraphs-Chart sichtbare Rückgang beim AFFO (Adjusted Funds From Operations, sprich das bereinigte operative Ergebnis) ist, wenn ich es richtig verstanden habe, auf die Schließung und Eingliederung zweier von W. P. Carey bisher extern gemanagter REITs (CWI1 & CWI2) zurückzuführen. Aber um die genauen Implikationen zu verstehen, muss ich hier erst weitere Information zusammentragen.

Unabhängig davon sehe ich aber kein Problem in der Sache. Ich denke eher es ist ein Vorteil, denn dann kann man sich auf das Kerngeschäft konzentrieren und W. P. Carey würde mir als reiner Triple-Net-REIT wahrscheinlich sogar noch einen Tick besser gefallen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 22 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,7% und in den letzten 3 Jahren um 2,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,27 USD in 2010, auf 5,39 USD in 2018 und für 2019 werden 4,97 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,7 und liegt damit über dem Schnitt der letzten Jahre von 11,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,3%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei sehr guten 75,9%.

Ich finde Preise um und unterhalb von 70,- USD bzw. 63,50 EUR interessant oder immer wenn die Dividendenrendite über 6% steigt.

Was habt ihr so auf eurer Watchlist im Dezember ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

BTW ich wünsche allen meinen Lesern ein erholsames und besinnliches Weihnachtsfest 2019 im Kreise eurer Liebsten!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

das sind ja wieder ein paar extrem interessante Kaufkandidaten, die du da diesen Monat in deiner Watchlist aufführst.

Ich persönlich nehme ja keine REITs in meine eigene Watchlist auf, da ich diese mit meinem Bewertungsmodell nicht befriedigend einschätzen kann.

Dennoch finde ich es interessant, dass du erneut W.P. Carey aufführst. Denn nach dem Kursrückgang der vergangenen Wochen könnte es gut sein, dass WPC als zweiter REIT in mein Depot Einzug hält – zumindest, wenn sich der Abschwung auch 2020 noch ein wenig fortsetzt 😉

Dir nun aber erst einmal schöne Feiertage!

David

Hi David!

Danke fürs Vorbeischauen.

Ja REITs fallen aus dem Muster und müssen separat bewertet werden. Viele wissen das nicht und wundern sich dann immer, warum Leute REITs kaufen, obwohl die ja lt. Kennzahlen längst Pleite sind 🙂 …

W. P. Carey ist halt einer der besten REITs in meinen Augen, deswegen wird der hier noch öfters auftauchen. Leider immer etwas zu teuer.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hey Ingo,

pünktlich zu Weihnachten die 12. Episode deiner beliebten „5 Ideen für deine Watchlist“-Serie für 2019. Sehr schön. 🙂 Nun verstehe ich auch, warum du gestern Abend noch eine Nachtschicht eingelegt hast. 😉

Etwas irritiert hat mich deine Aussage zu Pfizer die da lautet „Dazu kommt ein negativer EPS (Earnings per Share, sprich der Gewinn pro Aktie) Ausblick auf 2020“. Das klingt so, als würde Pfizer für 2020 einen Verlust erwarten. Vielmehr meinst du wohl aber ein negatives Gewinnwachstum bzw. ein Gewinnrückgang, was da erwartet wird. Etwas später greifst du zwar die Gewinnentwicklung noch einmal auf, dennoch war es beim ersten Lesen etwas irritierend.

Nun aber ein besinnliches Weihnachtsfest im Kreise deiner Lieben. Viele Grüße nach Dessau, respektive Leipzig.

Whirlwind

Hi Daniel!

Danke fürs Vorbeischauen.

Du hast Recht mit deiner Anmerkung, ich meine natürlich „nur“ ein negatives EPS-Wachstum und nicht gleich, dass Pfizer Verluste schreiben wird.

Werde das mal im Artikel korrigieren. Danke!

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hej Ingo,

das ist witzig. FL ist auch auf meiner Liste und hätte ich fast gestern schon gekauft. „Außer“ der Amazoniersierung sehe ich auch keinen Schwachpunkt. Kaum Goodwill in der Aktiva. Eigene Immobilien mit 40 % der AK in den Büchern (ggf. stille Reserven?). Verschuldung akzeptabel. Klar mit IFRS 16 jetzt sichtbar hohe, zukünftige Mietverpflichtungen. Aber C&A hat in der Woche gezeigt, dass Mieter aktuell im Einzelhandel die Preissetzungsmacht zu haben scheinen. Aktives Filialmanagement. Partnerschaften mit Nike und Adidas. Sport/Lifestyleprodukte sind gefragt.

Stabile Gewinn- und Dividendenentwicklung. Im laufenden Jahr zwar höhere Investitionen, aber insgesamt geringer Kapitalbedarf. Dazu gesunder FCF für Dividendensteigerungen und Aktienrückkäufe. Denke im Februar wird die nächste Erhöhung bekannt gegeben. Platziere bald die Kauforder.

Auch ansonsten interessante Titel bis auf Unilever. Im Pharmabereich habe ich aber BMY vorgezogen. Schau dir bei Gelegenheit mal die Pipeline an.

Besinnliche Feiertage allerseits

Hi Torsten!

Danke für deinen Kommentar.

Ich hatte Foot Locker bisher gar nicht so sehr auf dem Schirm, aber was ich da sehe, gefällt mir sehr. Retailer sind halt an sich etwas schwierig und je nach Inventar ziemlich zyklisch.

Na mal schauen, gibt so viele gute Werte da draußen 🙂 …

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hi Ingo,

gute Auswahl! Ich habe mir heute morgen PFE angeschaut. Würde ich nicht schon viele „Pillen-Firmen“ haben, wäre PFE ein potentieller Kaufkandidat für mich.

Weitere spannende Werte sind UL und HD. Ich bin ein Fan von beiden und habe sowohl UL als auch HD immer wieder mal nachgekauft. Bei UL überlege ich mir ein weiteres Mal zuzuschlagen.

REIT fehlt mir noch in meinem Portfolio. WPC finde ich auch interessant. WPC ist jedoch via Comdirect aktuell nicht handelbar – aus regulatorischen Gründen angeblich. Vielmehr sieht es aber danach aus, dass da etwas bei CD schief gelaufen ist. In CD-Foren regen sich die Anleger darüber bereits mächtig auf.

Aber so what, es ist ja Weihnachten und man sollte sich eine besinnliche Zeit machen und auf die guten Sachen schauen.

Schöne Feiertage, einen guten Rutsch und viel Erfolg in 2020 wünsche ich Dir.

.

-Alex

Hi Alex!

Danke fürs Vorbeischauen.

Das mit der Comdirect nervt, oder? Ich selbst habe jetzt die letzte Zeit keine REITs nachgekauft, aber wenn, dann renne ich ja auch in das Problem.

Weiß einer, ob die Consorsbank oder die ING da auch so strikt sind? Bei der Consorsbank habe ich ja schon ein Konto und ein Depotwechsel ist nur ein paar Klicks entfernt.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

bei der ING habe ich soweit keine Probleme, zumindest bei SKT nicht und auch bei anderen „Exoten“ wie Brookfields BEP und BIP, die ich bei der comdirect auch nicht handeln konnte.

Viele Grüße

Titus

Hi Titus!

Danke für deinen Kommentar.

Gut zu wissen, dass das bei der ING noch so funktioniert, wie es soll. Danke für das Feedback!

CU Ingo.

Frohe Weihnachten Ingo, du machst einen extrem guten Job hier!

Hi Claudio!

Danke für dein Lob, tut gut 🙂 … der Blog lebt aber auch zum guten Teil von den qualitativ hochwertigen Kommentaren der Leser und dem Umgang miteinander!

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hi ingo

Coole Liste

Unilever läuft im Sparplan, Pfizer ist auf der Watchlist.

Hi Mirco!

Danke für deinen Kommentar.

Unilever im Sparplan ist ja jetzt endlich bei der Comdirect möglich. Vielleicht starte ich auch einfach einen, um so meine Position auszubauen. Der Wert ist ja leider etwas teuer aktuell.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hallo Ingo,

schöne Liste. Pfizer besitze ich schon länger und über einen Nachkauf denke ich seid geraumer Zeit nach, nachdem der Kurs stärker gefallen ist. Im Grunde eine langweilige Aktie, die regelmäßig ihre Dividende erhöht. So mag ich das. Ich bin ein großer Fan von Pharma-/Chemiefirmen und habe da schon eine ganze Sammlung. Eventuell kaufe ich im 1. Quartal ein paar dazu.

Zu Foot Locker kann ich nicht viel sagen, außer das Schuhfirmen generell nicht sonderlich beliebt sind. Außer wenn sie was mit Sport zu tun haben. Finde ich bei der Bewertung sehr interessant und ich habe keine Angst vor der Amazonisierung. Wenn Unternehmen ihre Marke pflegen und sich selber bemühen, für ihre Kunden einfache Kaufwege zur Verfügung zu stellen, steht dem nichts im Wege. Ganz im Gegenteil bin ich der Meinung, dass diese Unternehmen wertvoller werden, weil sie durch ihr CI Stammkunden generieren und ihre Artikel zu ihren Bedingungen verkaufen können. Werde ich mir anschauen.

Zu Home Depot geht’s mir wie dir. Ich habe sie nie gekauft, obwohl sie steigen und steigen. Wahrscheinlich lag es an der ständigen Überbewertung und inzwischen sind sie in den USA so stark verankert, dass man schauen muss, ob sie in Zukunft diese Steigerungsraten halten können. Aktien mit Überbewertung sind nicht so meins, aber natürlich lässt man so manche Chance dadurch aus. Baumärkte sind in den USA mit den ganzen Holzhäusern extrem interessant, die halten nicht so lange wie in Europa das normale Haus. Wobei ich hier in Süddeutschland bei den Neubauten immer mehr Holzhäuser sehe, die im Endzustand wie ein normales Haus aussehen. Wahrscheinlich investiere ich hier nicht bei den hohen Bewertungen, zumal das Risiko höher ist. Evtl. macht das Wachstum der US-Börsen mal wieder eine Pause und dann kann man mit Glück einsteigen.

Unilever ist ohne Frage ein interessantes Unternehmen. Ich besitze es nicht, weil man nicht alles haben kann. Aber auch hier eine sehr hohe Bewertung. Das liegt an der Popularität des Titels und das hält die Kurse hoch. Sollte der Kurs aber mal unerwartet zurückkommen auf ein attraktiveres Niveau. kann ich mir schon vorstellen eine Position aufzubauen. In dem Segment habe ich viele Procter & Gamble, von daher bin ich schon gut aufgestellt. Wobei ich PG zu dem heutigen Kurs auch nicht kaufen möchte.

WPC ist einer meiner REITs, wo ich eine größere Position halte. Ich bin ein großer Fan von dem Unternehmen und besitze die Aktien schon einige Zeit. Zum Glück sind sie wieder etwas heruntergekommen von den zu hohen Kursen, aber knapp 80 $ ist noch nicht der Bereich wo ich nachlegen möchte. Einer der soliden REITs, auch wenn das Dividendenwachstum nicht sonderlich hoch ist. Wenn der Wert noch etwas nach unten geht, ist es definitiv ein guter langfristiger Kauf.

Grüße

Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar.

Ich kann dir bei allem nur zustimmen. Ich glaube wir ticken da sehr ähnlich 😉 …

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Danke für die Watchlist! Was hälts du aktuell von SKT?

Grüße, Sabo

Hi Sabo!

Kurze Antwort, die Aktien 😉 … hab ca. 2k EUR investiert und fühle mich damit ganz wohl. Schöne Dividende und ich glaube nicht, dass SKT die Pleite droht, wie es von so vielen prophezeit wird.

CU Ingo.

Sehe ich auch so, auf Outlets stehen die Menschen…

Hallo zusammen,

wünsche euch erstmal ein frohes, neues Jahr.

Vielen Dank für deine tolle Arbeit hier Ingo. Ich kann jede Menge Input für mich mitnehmen.

Zum Thema Dividendentitel für 2020: Rio Tinto steht bei mir auf der Liste für dieses Jahr. Wie seht ihr den Titel?

Hi Björn!

Danke fürs Vorbeischauen und dein positives Feedback.

Rio Tinte ist sicher einer der stärksten, wenn nicht der stärkste Wert aus diesem Bereich. Ich mag Rohstoffe nicht so, Öl habe ich aber auch im Depot.

Wenn ich mal so etwas ins Depot nehmen möchte, dann wäre es aber wahrscheinlich in der Tat Rio Tinto.

CU Ingo.