Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2024!

5 Ideen für deine Watchlist im August 2024

In dieser Ausgabe dabei: BKNG, DUK, DEO, MA & REXR

Idee #3: Diageo PLC (DEO)

Diageo PLC ist zusammen mit seinen Tochtergesellschaften in der Herstellung, dem Marketing und dem Verkauf von alkoholischen Getränken tätig. Das Unternehmen bietet Scotch, Gin, Wodka, Rum, Raki, Likör, Wein, Tequila, chinesische weiße Spirituosen, Cachaça und Brandy sowie Bier, einschließlich Apfelwein und aromatisierte Malzgetränke an. Außerdem bietet das Unternehmen chinesische, kanadische, irische, amerikanische und indische ausländische Whiskys sowie aromatisierte Malzgetränke, trinkfertige und alkoholfreie Produkte an. Das Unternehmen bietet seine Produkte unter den Marken Johnnie Walker, Crown Royal, J&B, Buchanan’s, Smirnoff, Cîroc, Ketel One, Captain Morgan, Baileys, Don Julio, Casamigos, Tanqueray, Guinness, Shui Jing Fang, Yenì, McDowell’s, Don Papa, Aviation American, Seagram, Seagram’s 7 Crown, Zacapa, Black Dog, Black & White, Signature, Royal Challenge, Godawan, Antiquity, Gordon’s, Old Parr, Windsor, Bundaberg, Ypióca, Bulleit, und Bell’s. Das Unternehmen ist in den Vereinigten Staaten, im Vereinigten Königreich, in der Türkei, in Australien, Korea, Indien, China, Brasilien, Mexiko, Südafrika, Nigeria und international tätig. Das Unternehmen wurde 1886 gegründet und hat seinen Hauptsitz in London, Vereinigtes Königreich.

Hieß es nicht stets: „Getrunken wird immer“? Diese alte Regel scheint nicht mehr zu gelten. Organisches Absatzvolumen -3,5%, organischer Nettoumsatz -0,6% und die operative Marge -1,3%. Das sind wahrlich keine guten Zahlen, die Diageo für das abgelaufene Geschäftsjahr 2024 vorgelegt hat.

Bei genauerem Hinsehen hellt sich das Bild zumindest teilweise wieder auf, denn die soeben genannten Zahlen werden stark vom lateinamerikanischen Handelssegment beeinflusst, wo die Verkäufe um satte -21,1% zurückgingen. Auch Nordamerika konnte mit einem Minus von -2,5% nicht glänzen. Die anderen Segmente (Europa, Afrika & Asien/Pazifik) konnten hingegen zulegen.

So wie ich das verstanden habe, sind die Probleme in Lateinamerika das Inventar (aber ich weiß nicht, ob zu viel oder zu wenig) und die Sichtbarkeit in den Geschäften. Letzteres finde ich schwierig zu beurteilen, denn in Lateinamerika kauft man Alkohol sowieso nicht einfach im Supermarkt und schon gar nicht irgendwo an der Straße am Kiosk. Alkohol wird in speziellen Spirituosengeschäften oder in einer geschlossenen Ecke im Supermarkt verkauft.

Jedenfalls hat das Management von Diageo diese beiden Probleme in der Telefonkonferenz während der letzten Berichtssaison angesprochen und erklärt, dass sie diese vorrangig angehen werden. Problem erkannt, Problem gebannt? Wir werden sehen.

Das Gewinnwachstum war 2024 zwar positiv, aber nur, weil Einmaleffekte halfen. So kamen auf dem Papier 56 Millionen Dollar rein, weil Marken neu bewertet wurden. Offensichtlich zum Vorteil gegenüber früher.

Das Wachstum des Free Cash Flow war unter dem Strich immerhin leicht positiv und das ist die gute Nachricht. Mit dem Free Cash Flow kann man nicht wirklich tricksen und solange er weiter wächst, muss man sich zumindest mal keine großen Sorgen machen. Insgesamt liegt der gesamte Free Cash Flow von Diageo immer noch bei 2,6 Milliarden Dollar im Jahr 2024. Das ist beruhigend und lässt Spielraum für die Zukunft.

Die große Frage wird sein, ob wir uns beim Alkohol langsam auf ein ähnliches Szenario zubewegen, wie wir es seit vielen Jahren beim Tabak erleben, oder ob es sich nur um eine kurze Delle handelt, bevor der Absatz wieder anzieht. Was meint ihr?

Das Management ist offensichtlich der Meinung, dass dieser Rückgang nur zyklisch und nicht strukturell ist. Hoffen wir, dass sie Recht haben.

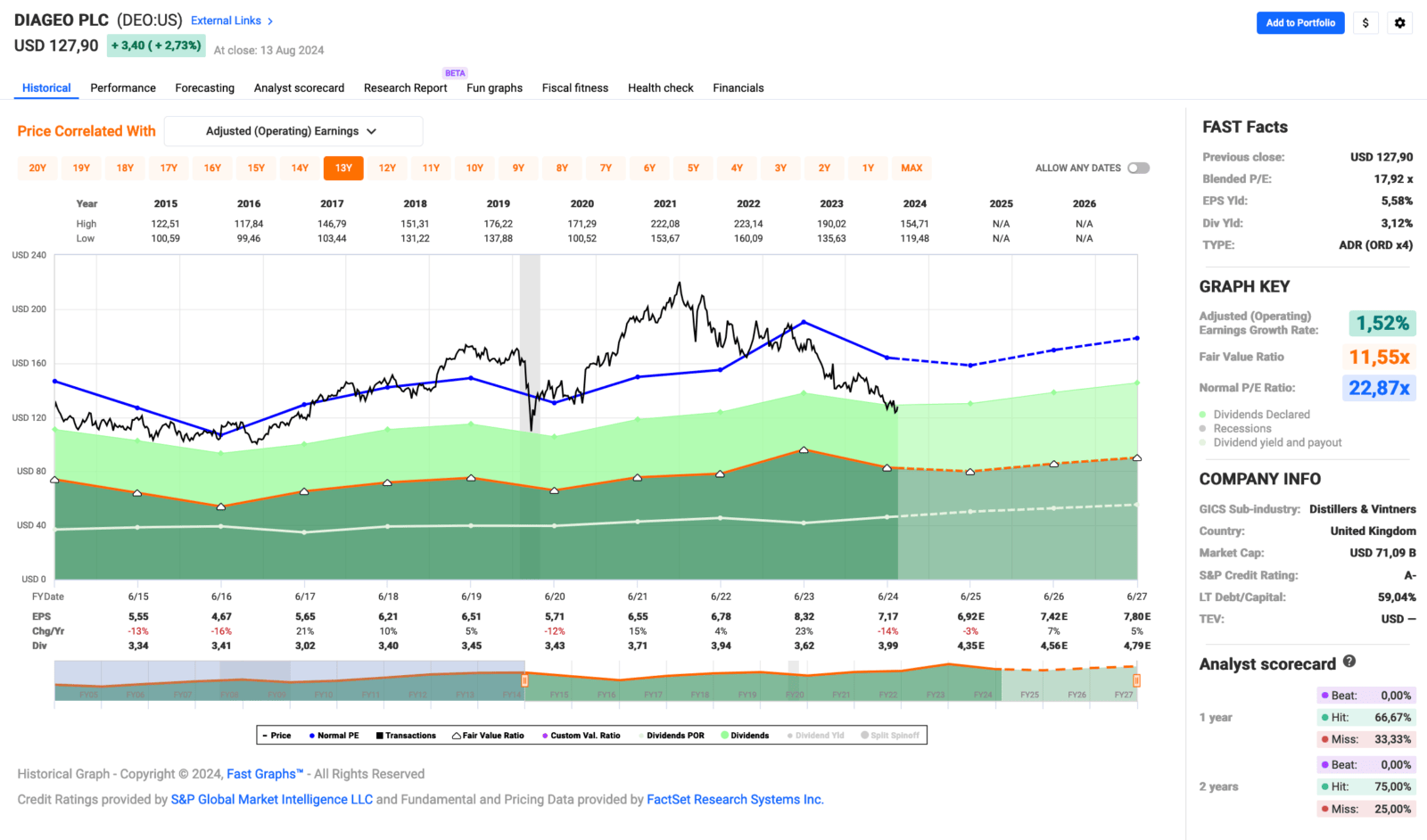

Durch den stetigen Kursrückgang der Diageo-Aktie, deren Rekordhoch bereits aus dem Januar 2022 stammt, ist die Bewertung mittlerweile durchaus attraktiv. Das KGV liegt bereits knapp unter 18, ein Wert, den ich bei Diageo so noch nie gesehen habe, mal vom Corona-Crash im März 2020 abgesehen.

Ist Diageo deshalb ein Schnäppchen? Nein, das ist es nicht. Dazu müsste sich schnell bestätigen, dass der Absatzrückgang tatsächlich nur eine Ausnahme war und schon 2025 (das Geschäftsjahr 2025 läuft bei Diageo bereits) wieder Wachstum ausgewiesen werden kann. Nur dann wäre es eine gute Gelegenheit, jetzt schon einzusteigen.

So oder so bleibt es eine sogenannte Turnaround-Story und da meine Glaskugel im Moment nicht funktioniert, kann ich nicht sagen, ob es die Chance der Stunde oder doch nur der berühmte Griff ins fallende Messer ist.

Hinweis: Alle Angaben in USD beziehen sich auf den im Fastgraphs gelisteten ADR, der gleich mal 4 ganze Diageo-Aktien repräsentiert. Deshalb bitte nicht wundern, wenn die Werte in USD ca. 4 mal so hoch sind wie die Werte in EUR oder GBP, die man so auf den einschlägigen Aktienportalen etc. findet.

Diageo ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 37 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,6% und in den letzten 3 Jahren um 3,5% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 5,55 USD in 2015, auf 7,17 USD in 2024 und für 2025 werden 6,92 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 22,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 55,7%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 105,- USD bzw. 95,50 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Idee #4: Mastercard Inc. (MA)

Mastercard Inc., ein Technologieunternehmen, bietet Transaktionsverarbeitung und andere zahlungsbezogene Produkte und Dienstleistungen in den Vereinigten Staaten und international. Das Unternehmen bietet integrierte Produkte und Mehrwertdienste für Kontoinhaber, Händler, Finanzinstitute, digitale Partner, Unternehmen, Regierungen und andere Organisationen, wie z.B. Programme, die es Emittenten ermöglichen, Verbrauchern Kredite zum Aufschub von Zahlungen zu gewähren; Zahlungsprodukte und -lösungen, die es ihren Kunden ermöglichen, auf Gelder auf Einlagen- und anderen Konten zuzugreifen; Prepaid-Programme sowie kommerzielle Kredit-, Debit- und Prepaid-Zahlungsprodukte und -lösungen. Es bietet auch Lösungen, die es Unternehmen oder Regierungen ermöglichen, Zahlungen an Unternehmen zu leisten, einschließlich der virtuellen Kartennummer, die dynamisch aus einer physischen Karte generiert wird und das Kreditlimit des Finanzierungskontos nutzt; eine Plattform zur Optimierung von Kampagnen zur Befähigung von Lieferantenzahlungen für Finanzinstitute; und eine Treasury-Intelligence-Plattform, die Unternehmen Empfehlungen zur Verbesserung der Working-Capital-Performance und zur Beschleunigung der Ausgaben für Karten bietet. Darüber hinaus bietet das Unternehmen Mastercard Send an, das mit digitalen Messaging- und Zahlungsplattformen zusammenarbeitet, um es Verbrauchern zu ermöglichen, Geld direkt innerhalb von Anwendungen an andere Verbraucher zu senden; und Mastercard Cross-Border Services ermöglicht eine Reihe von Zahlungsströmen durch ein Vertriebsnetz mit einem einzigen Zugangspunkt, um Geld weltweit über verschiedene Kanäle zu senden und zu empfangen, einschließlich Bankkonten, mobile Geldbörsen, Karten und Bargeldauszahlungen. Darüber hinaus bietet es Cyber- und Intelligence-Lösungen, Einblicke und Analysen, Beratung, Marketing, Loyalität, Verarbeitung und Zahlungsgateway-Lösungen für E-Commerce-Händler sowie Open Banking und digitale Identitätsdienste. Das Unternehmen bietet Zahlungslösungen und Dienstleistungen unter den Namen MasterCard, Maestro und Cirrus an. Mastercard Incorporated wurde 1966 gegründet und hat seinen Hauptsitz in Purchase, New York.

Findet es eigentlich noch jemand außer mir lustig, dass die Zentrale von Mastercard in New York in einem Stadtteil namens Purchase liegt? Das haben die doch mit Absicht gemacht, oder? Well played Mastercard!

Nachdem ich im letzten Monat einen Blick auf Visa geworfen hatte, dachte ich, es wäre eine gute Idee, auch Mastercard mit aufzunehmen.

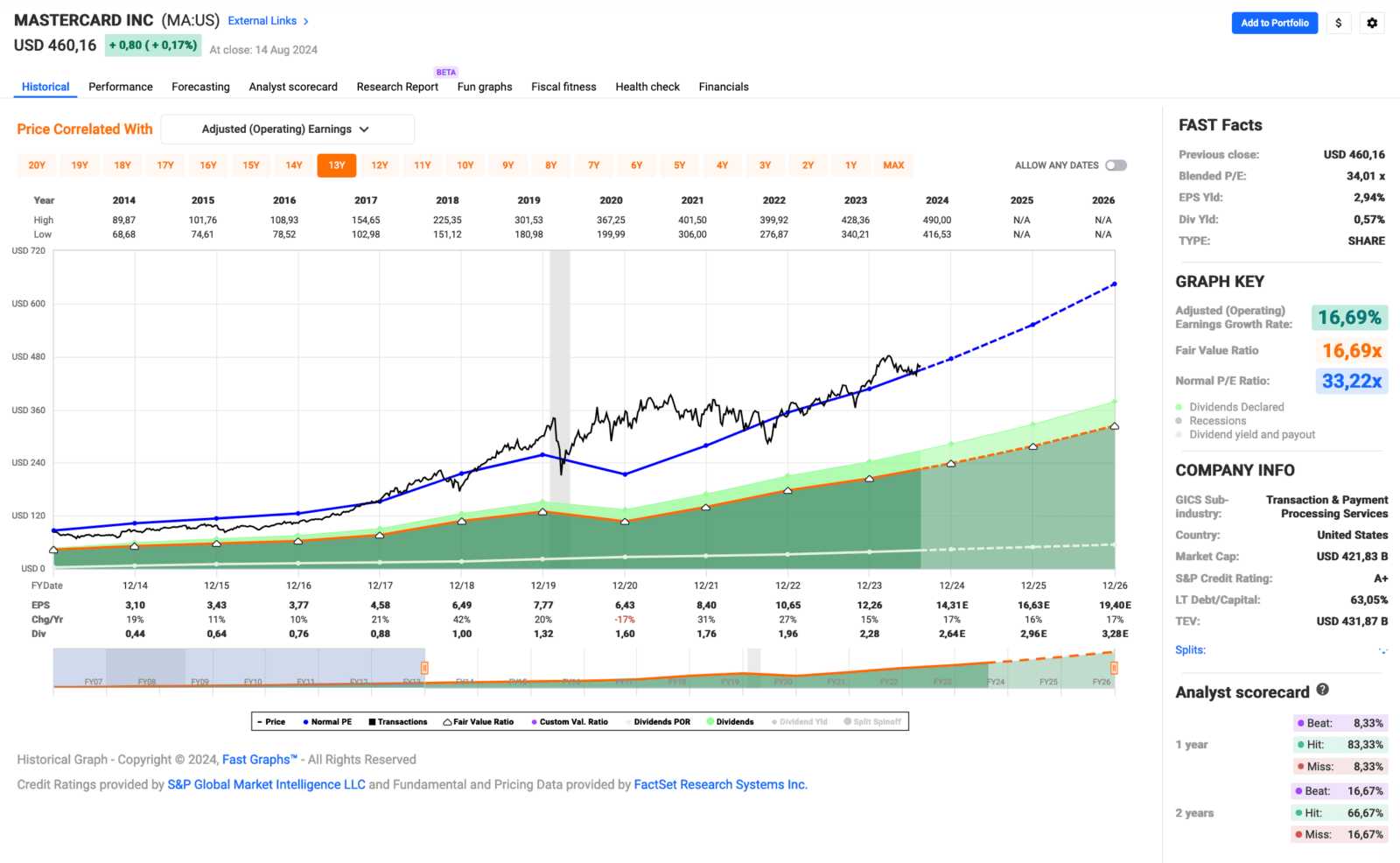

Nach einem Blick auf Fastgraphs bin ich mir nicht mehr so sicher, ob es sich gelohnt hat. Denn natürlich fällt sofort die abgehobene Bewertung auf. Ein KGV von 34? Macht Mastercard jetzt auch was mit KI? Ehrlicherweise muss man dazu sagen, dass die Aktie in der Vergangenheit eigentlich immer so hoch bewertet war. Im Durchschnitt der letzten 10 Jahre liegen wir nämlich auch bei 33,2. Sportlich.

Dagegen ist Visa ja fast ein Schnäppchen, oder? 😉

Nun kann man trefflich darüber streiten, ob ein Wachstum von fast 17% pro Jahr (auf Basis des Gewinns pro Aktie) ein KGV von 34 rechtfertigt. Ich meine nein und würde eher ein KGV von 25 ansetzen, aber die Vergangenheit hat denen Recht gegeben, die sagen, dass es gerechtfertigt ist.

Zumindest haben diejenigen, die trotz der hohen Bewertung in Mastercard investiert haben, im Großen und Ganzen einen guten Schnitt gemacht. Während der Corona-Pandemie hat man vielleicht einen etwas längeren Atem gebraucht, weil der Kurs da auch mal 1-2 Jahre eher seitwärts gelaufen ist, aber was sind schon 1-2 Jahre, wenn man an der Börse investiert. Also man hat alles richtig gemacht, wenn man es konsequent durchgezogen hat.

Dennoch tue ich mich schwer und kann mich angesichts des Bewertungsniveaus nicht durchringen, hier zu investieren, auch wenn ich die Qualität des Unternehmens anerkenne und gerne wieder eine (zumindest kleine) Position im Depot hätte.

Ein KGV von 25 bei Mastercard und ich bin wieder dabei. Deal?

Mastercard ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 26,9% und in den letzten 3 Jahren um 12,5% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,10 USD in 2014, auf 12,26 USD in 2023 und für 2024 werden 14,31 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 34,0 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 33,2.

Die Dividendenrendite (Dividend Yield) beträgt 0,6%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 18,6%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 355,- USD bzw. 323,50 EUR und immer dann, wenn die Dividendenrendite bei 1% oder höher liegt.

Idee #5: Rexford Industrial Realty Inc. (REXR)

Rexford Industrial schafft Werte durch Investitionen in, den Betrieb und die Neuentwicklung von Industrieimmobilien in Südkalifornien, dem viertgrößten Industriemarkt der Welt und dem wichtigsten Markt mit der höchsten Nachfrage und dem geringsten Angebot in den USA. Die hochdifferenzierte Strategie des Unternehmens ermöglicht interne und externe Wachstumsmöglichkeiten durch die firmeneigenen Fähigkeiten zur Wertschöpfung und Vermögensverwaltung. Das hochwertige, unersetzliche Portfolio von Rexford Industrial umfasst 371 Immobilien mit einer vermietbaren Fläche von etwa 45,0 Millionen Quadratfuß, die von einer stabilen und vielfältigen Mieterbasis genutzt werden. Rexford Industrial ist als Real Estate Investment Trust (REIT) strukturiert, der an der New Yorker Börse unter dem Kürzel „REXR“ notiert und Mitglied des S&P MidCap 400 Index ist.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Rexford Industrial an.

Auf der Website von Rexford Industrial findet sich als einer der ersten Sätze: Laser-focused on increasing cash flow and shareholder value.

Ich mag Cash Flow und ich mag es, wenn meine Unternehmen den Shareholder Value im Auge haben. Aber ich mag es nicht, wenn jemand „laser-focused“ sagt, weil das immer so klingt, als müsse ein 13-Jähriger einen Flex bringen, um sich gegenüber den Älteren zu profilieren. Das ist völlig unnötig und irgendwie kindisch. Wie seht ihr das?

Abgesehen davon musste ich erst einmal ein neues englisches Wort lernen: Infill. Dieses Wort wird bei Rexford Industrial sehr häufig verwendet und ich wusste bis heute nicht, was es bedeutet.

Infill bedeutet, dass sich eine Immobilie in zentraler Lage innerhalb eines Ballungsraumes mit optimaler Verkehrsanbindung befindet. So hat das dort ansässige Unternehmen (also der potenzielle Mieter von Rexford Industrial) die Möglichkeit, seine Produkte oder Dienstleistungen innerhalb einer Metropolregion und in unmittelbarer Nähe zu anderen Produzenten und Abnehmern anzubieten.

Vielleicht könnte man auch sagen, wenn jemand von Infill-Immobilien spricht, meint er Immobilien in der allerbesten Lage?

Jedenfalls verwendet Rexford Industrial dieses Wort ständig in seinen Präsentationen, und so ist es nicht verwunderlich, dass sich das Unternehmen auf genau diese Infill-Immobilien in Südkalifornien konzentriert und damit wirbt, dass es auf einem Markt operiert, der konstant die höchste Nachfrage und gleichzeitig das niedrigste Angebot im größten Industriemarkt der USA (gemeint ist damit wohl Südkalifornien mit Hotspots wie Los Angeles) aufweist.

Das klingt ziemlich selbstbewusst und ist offenbar auch genau das Geheimrezept dafür, dass ein solches Unternehmen durchschnittlich zweistellige Wachstumsraten vorweisen kann. Das ist nicht alltäglich für einen REIT.

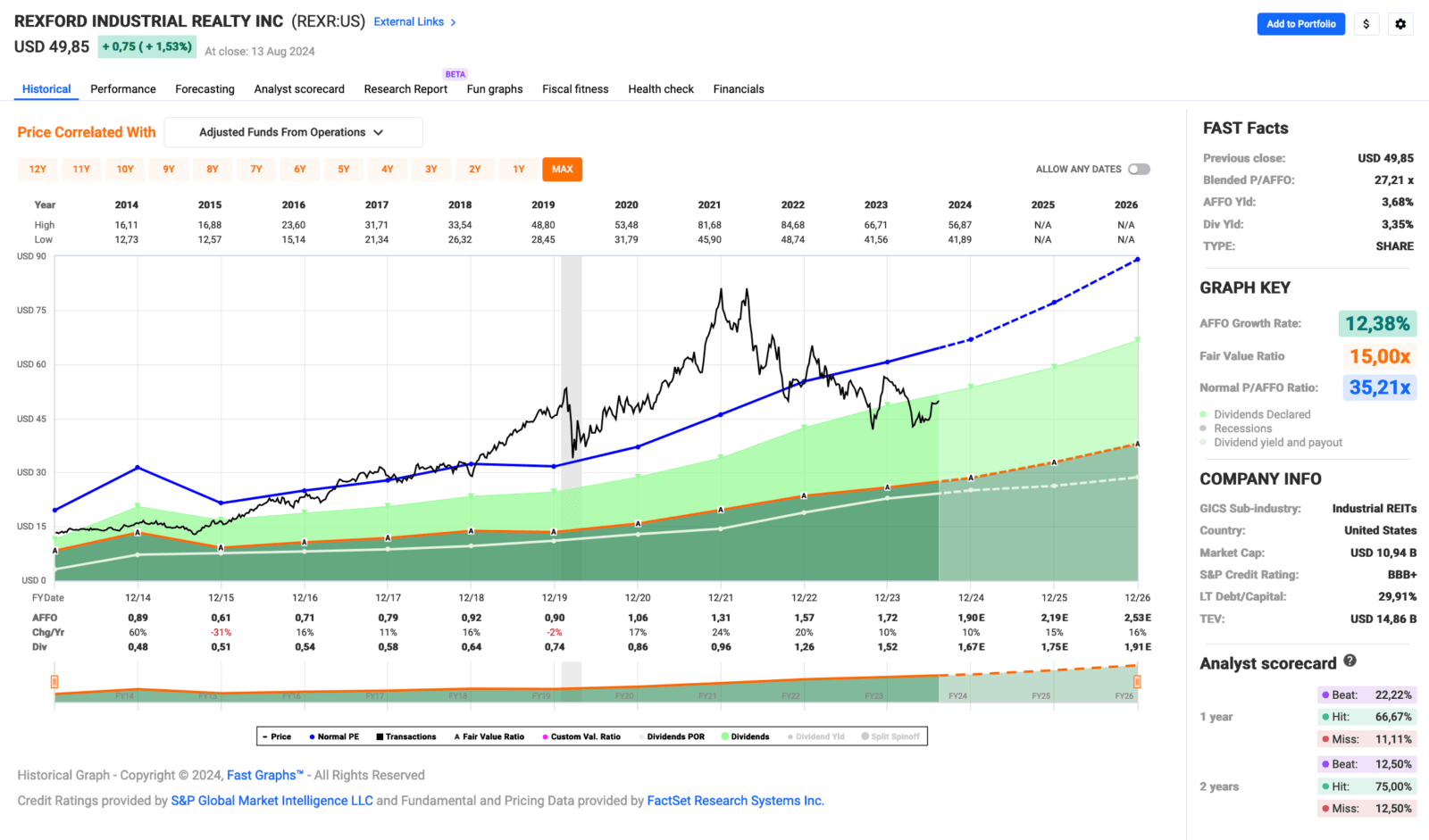

Ein durchschnittliches P/AFFO-Ratio von 35,2 (auf 10 Jahre) ist auch nicht alltäglich. 35,2 ist sogar höher als das 10-Jahres-KGV von Mastercard von 33,2, über das ich mich gerade beschwert habe. Aktuell liegt das P/AFFO-Ratio von Rexford Industrial bei 27,2 und damit ist die Aktie so günstig wie schon lange nicht mehr.

Rein von den fundamentalen Kennzahlen her sehe ich nichts Negatives. In den Jahren 2023 und 2024 gibt es eine leichte Verlangsamung des Gewinnwachstums, aber wenn die Prognosen stimmen, ist das 2025 schon wieder Geschichte.

Ich vermute, dass der Kursrückgang bei Rexford Industrial wie bei vielen Qualitäts-REITs zu einem großen Teil darauf zurückzuführen ist, dass die Dividende mit den „risikolosen“ Zinsen von US-Staatsanleihen konkurrieren muss und daher viele Investoren derzeit nicht bereit sind, Geld in REITs zu investieren. Bei sinkenden Zinsen könnte sich dies wieder ändern und zu deutlichen Kurserholungen führen.

Insgesamt gefällt mir schon, was ich hier sehe. Allerdings erscheint mir die Bewertung immer noch etwas zu hoch, auch wenn sie im Vergleich zu früher schon deutlich zurückgegangen ist.

Mal sehen. Der Wert kommt auf die Watchlist und dann beobachte ich das erst mal eine Weile. Vielleicht wird das Bild dann noch etwas klarer.

Rexford Industrial ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 21,9% und in den letzten 3 Jahren um 20,9% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,89 USD in 2014, auf 1,72 USD in 2023 und für 2024 werden 1,90 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 27,2 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 35,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei guten 88,2%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 42,- USD bzw. 38,25 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Was habt ihr so auf eurer Watchlist im August 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre derzeit wohl Booking Holdings (wenn der Anlagehorizont lang genug ist) oder Diageo (Turnaround Story) meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,098

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

Booking habe ich nach der Initiierung der Dividende ebenfalls auf meine Watchliste gesetzt und mittlerweile auch ins Depot aufgenommen. Positiv gefallen mir neben den von dir aufgezählten Punkte auch die Aktienrückkaufrate. Innerhalb von 5-6 Jahren wurden knapp 30 % der ausstehenden Aktien zurück gekauft.

Rexford ist für mich zu abhängig vom Bundesstaat Kalifornien. Stattdessen setze ich auf Prologis, die bekanntlich weltweit aktiv sind.

Grüße

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Dies war mein erster Blick auf Booking Holdings. Das mit den Aktienrückkäufen hatte ich zwar gesehen, aber 30% in nur 5-6 Jahren klingt massiv. Ich werde mir das noch einmal genauer anschauen.

Klingt auf jeden Fall gut, wenn man schon investiert ist.

Bei Rexford gebe ich dir recht, dass der lokale Fokus auf Südkalifornien (also nicht mal ganz Kalifornien) ein Risiko sein kann. In der Vergangenheit hat es ihnen sehr geholfen, weil dort das große Rad gedreht wurde.

Die Frage für jeden potenziellen Investor wäre also: Wie lange kann das in Südkalifornien noch so weitergehen?

Man hört zwar von vielen Problemen, aber bisher geht der Boom dort mehr oder weniger stark weiter.

Vielleicht schaue ich mir Prologis mal an. Danke!

Grüße aus Köthen.

CU Ingo.