Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im August 2024

In dieser Ausgabe dabei: BKNG, DUK, DEO, MA & REXR

Idee #1: Booking Holdings Inc. (BKNG)

Booking Holdings Inc. bietet zusammen mit seinen Tochtergesellschaften Online- und traditionelle Reise- und Restaurantreservierungen und damit verbundene Dienstleistungen in den Vereinigten Staaten, den Niederlanden und international an. Das Unternehmen betreibt Booking.com, die Online-Unterkunft Reservierungen bietet; und Priceline, die Online-Reise-Reservierungsdienste bietet, sowie Verbraucher Hotel, Flug, Aktivität, Mietwagen-Reservierung, Urlaubspakete, Kreuzfahrten und Hotelvertrieb. Es betreibt auch Agoda, die Online-Reservierung von Unterkünften, Flüge, Bodentransport, und Aktivitäten Reservierungsdienste bietet. Darüber hinaus betreibt das Unternehmen KAYAK, ein Online-Metasuchdienst, der es Verbrauchern ermöglicht, Reiserouten und Preise zu suchen und zu vergleichen; OpenTable für die Online-Reservierung von Restaurants sowie Reservierungsmanagementdienste für Restaurants; und Rentalcars.com. Darüber hinaus bietet das Unternehmen reisebezogene Versicherungsprodukte und Restaurantmanagementdienste für Verbraucher, Reisedienstleister und Restaurants sowie Werbedienstleistungen an. Das Unternehmen war früher als The Priceline Group Inc. bekannt und änderte im Februar 2018 seinen Namen in Booking Holdings Inc. um. Booking Holdings Inc. wurde 1997 gegründet und hat seinen Hauptsitz in Norwalk, Connecticut.

Ich schreibe zum ersten Mal über Booking Holdings, weil dieses Unternehmen bisher für mich als Anlage im Dividendenaktiendepot nicht in Frage kam, da es keine Dividende zahlte. Das hat sich nun im Laufe des Jahres geändert, als am 22. Februar eine Dividende von 8,75 USD/Aktie für März 2024 vorgeschlagen und genehmigt wurde. Damit zählt Booking Holdings nun offiziell zu den Dividendenzahlern und kommt natürlich auf meine Watchlist.

Ich sage natürlich, weil ich selbst seit langer Zeit die Dienste des Unternehmens in Anspruch nehme und bisher fast nur gute Erfahrungen gemacht habe. Früher habe ich viel die App von Airbnb genutzt, aber das hat sich seit 2022 während meiner Weltreise zu 99% auf die Nutzung der Apps von Booking.com und Agoda (gehört zu Booking Holdings) verlagert. Ich glaube, ich habe Airbnb in den letzten zwei Jahren nur noch ein einziges Mal genutzt.

Natürlich ist meine Erfahrung zum jetzigen Zeitpunkt keine Garantie dafür, dass Booking Holdings allen anderen Anbietern überlegen ist und in Zukunft den Bereich der Hotel-, Mietwagen- und Flugbuchungen dominieren wird, aber ich denke, dass ich aus Kundensicht und als Langzeitreisender schon ganz gut einschätzen kann, welche Vorteile die Angebote von Booking Holdings im Vergleich zur Konkurrenz haben.

Mit dem Ansatz „Ich mag das Produkt und sehe die Vorteile“ bin ich bisher immer gut gefahren, wenn ich mir dann das Unternehmen genauer angeschaut habe. Wenn dann auch noch die Fundamentaldaten und die Aussichten stimmen, sind am Ende immer ein paar gute Investments dabei herausgekommen.

Booking Holdings ist im Prinzip der Platzhirsch, wenn es um Hotelbuchungen geht. Dies geschieht nicht nur über die gleichnamige App Booking.com, sondern auch über Alternativen wie Agoda. Letztere ist z.B. in Asien stärker vertreten und hat dementsprechend mehr Angebote und teilweise auch die besseren Preise.

In den letzten Jahren hat das Unternehmen jedoch versucht, sein Angebot zu diversifizieren. So gibt es seit einer ganzen Weile die Möglichkeit, Mietwagen oder auch Flüge zu buchen. Mit Kayak hatte man dafür einmal einen Dienstleister übernommen, der alle Möglichkeiten auf einer Webseite vereint. Dieser Ansatz findet sich nun auch in der Booking.com App wieder.

Last but not least werden auch bereits sogenannte Experiences (Erlebnisse, sprich Events) angeboten. Hier waren Anbieter wie Get Your Guide oder Airbnb Vorreiter, Booking Holdings kopiert dies nun und integriert es in sein Angebot.

Dieses ganzheitliche Angebot und die schiere Größe des Unternehmens ermöglichen es, nicht zuletzt aufgrund von Skaleneffekten, sehr gute Preise anzubieten und so der Konkurrenz oft einen Schritt voraus zu sein.

Dies hat in der Vergangenheit zu sehr guten Einnahmen geführt, sieht man einmal von der Corona-Krise und insbesondere dem Jahr 2020 ab, und der Markt wächst zudem weiter. Im Durchschnitt lag das Wachstum bei ca. 6% p.a., wobei Booking Holdings stärker wächst. Abhängig davon, welchen Wert man für diesen Vergleich heranzieht, zwischen 10 und 14% pro Jahr.

Ich sehe auch keinen Grund, warum sich dieser Trend abschwächen oder gar umkehren sollte. Meiner Meinung nach werden die Menschen weiterhin reisen wollen, und die meisten sind wahrscheinlich froh, dass nach der Pandemie in den meisten Ländern wieder so etwas wie Normalität im Tourismus eingekehrt ist.

Wenn ich mir dazu anschaue, wie die jüngeren Generationen viel mehr Wert auf Erlebnisse legen, anstatt ihr Geld in Besitztümer zu investieren, mache ich mir ehrlich gesagt wenig Sorgen um das Geschäft von Booking Holdings.

Auch bei der Bewertung gibt es derzeit wenig zu meckern, denn ein KGV von 21,3 bei einem zweistelligen Wachstum des Gewinns pro Aktie ist doch fast schon ein Schnäppchen, oder? Gut, die Dividendenrendite lockt niemanden hinter dem Ofen hervor, aber in der Regel steigern Unternehmen, die gerade erst mit der Ausschüttung beginnen, diese in den ersten Jahren besonders stark.

Ob dies auch hier der Fall ist, wird sich zeigen. Wer jedoch einen langen Anlagehorizont hat, sollte sich Booking Holdings ruhig mal genauer ansehen.

Da ich mir das Unternehmen jetzt auch zum ersten Mal genauer angeschaut habe, würde mich interessieren, welche Risiken ihr bei Booking Holdings seht? Schreibt mir das gerne in die Kommentare. Danke!

Booking Holdings ist noch nicht in der Dividend Champions List enthalten, da es erst dieses Jahr (2024) angefangen hat, eine Dividende zu zahlen.

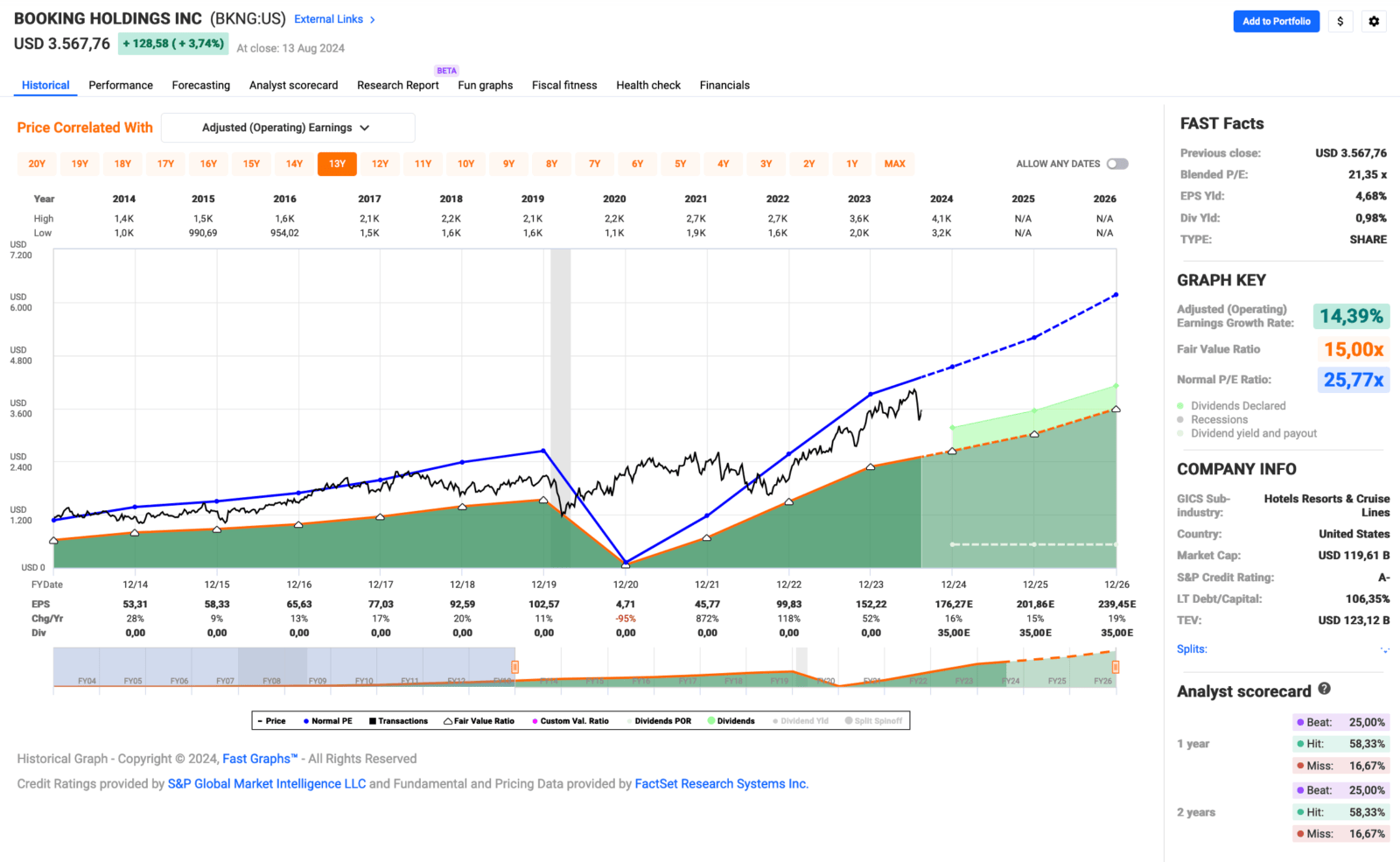

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 53,31 USD in 2014, auf 152,22 USD in 2023 und für 2024 werden 176,27 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 25,8.

Die Dividendenrendite (Dividend Yield) beträgt 1,0%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 3.300 USD bzw. 3.000 EUR. Die Dividendenrendite spielt aktuell noch eine untergeordnete Rolle.

Idee #2: Duke Energy Corp. (DUK)

Die Duke Energy Corporation ist zusammen mit ihren Tochtergesellschaften als Energieunternehmen in den Vereinigten Staaten tätig. Das Unternehmen ist in zwei Segmenten tätig: Stromversorgungsunternehmen und Infrastruktur (EU&I) sowie Gasversorgungsunternehmen und Infrastruktur (GU&I). Das Segment EU&I erzeugt, überträgt, verteilt und verkauft Strom in den Carolinas, Florida und im Mittleren Westen. Die Stromerzeugung erfolgt durch Kohle, Wasserkraft, Erdgas, Öl, Sonnen- und Windenergie, erneuerbare Energien und Kernbrennstoffe. Dieses Segment ist auch im Stromgroßhandel mit Kommunen, Elektrizitätsgenossenschaften und Energieversorgungsunternehmen tätig. Das Segment GU&I vertreibt Erdgas an private, gewerbliche, industrielle und Stromerzeugungskunden und investiert in Pipeline-Transportprojekte, Projekte für erneuerbares Erdgas und Erdgasspeicher. Das Unternehmen war früher als Duke Energy Holding Corp. bekannt und änderte im April 2006 seinen Namen in Duke Energy Corporation. Die Duke Energy Corporation wurde 1904 gegründet und hat ihren Hauptsitz in Charlotte, North Carolina.

Es gibt Aktien im Depot, die hat man einmal gekauft und dann schaut man nie wieder hin. Da passiert nicht viel Positives, aber zum Glück auch nicht viel Negatives. So eine Aktie ist bei mir Duke Energy.

Aber ich denke, es ist an der Zeit, zumindest mal kurz zu schauen, wie es läuft und ob ich hier vielleicht noch etwas nachlegen kann. Denn wie die Stammleser des Blogs wissen, bin ich in letzter Zeit verstärkt auf der Suche nach Werten aus dem Bereich der Versorger.

Das Geschäft von Duke Energy ist einfach. Man kümmert sich um alles, was mit der Erzeugung von Strom und dem Vertrieb von Gas zu tun hat, dazu kommt der Transport zu den entsprechenden Abnahmestellen oder direkt zum Endverbraucher. Das ist alles.

Im Gegensatz zu vielen Wettbewerbern gibt es keine klaren Präferenzen hinsichtlich der Stromerzeugungsquellen. Zwar betont auch Duke Energy, möglichst klimafreundlichen Strom verkaufen zu wollen, und Neuinvestitionen gehen verstärkt in den Bereich der erneuerbaren Energien, aber man betreibt z.B. auch weiterhin Kernkraftwerke und verurteilt diese Technologien nicht.

Als Energieversorger ist das Unternehmen in einem stark regulierten Markt tätig. Dies hat Vorteile, z.B. dass nur selten neue Wettbewerber in den Markt eintreten, da die Markteintrittsbarrieren sehr hoch sind, aber auch Nachteile, z.B. dass Preiserhöhungen vom Regulator genehmigt werden müssen.

Letzteres geschieht in der Regel alle 2-3 Jahre, war aber während der Corona-Pandemie schwer vermittelbar, so dass die Preiserhöhungen sehr gering ausfielen oder ganz ausblieben. Erst mit der hohen Inflation kam wieder Bewegung in die Sache. So hat Duke Energy in North Carolina in diesem Jahr Preiserhöhungen für die nächsten drei Jahre genehmigt bekommen, die im Jahr 2024 436 Mio. USD, im Jahr 2025 weitere 173 Mio. USD und im Jahr 2026 noch einmal 165 Mio. USD Mehreinnahmen bringen sollen.

Zudem konnte die Kundenbasis bei den Endverbrauchern weiter ausgebaut werden. Allein im 1. Quartal 2024 kamen 2,4% hinzu.

Auch bei den Großprojekten im Einzugsgebiet von Duke Energy sieht es gut aus. So investiert z.B. Wolfspeed 5 Mrd. USD (Halbleiterfabrik) und Toyota 13,9 Mrd. USD (Batteriefabrik) in North Carolina und in Indiana investiert z.B. Samsung 6,3 Mrd. USD (Batteriefabrik). Allein dadurch entsteht zwischen 2024 und 2028 ein zusätzlicher Strombedarf von 10.000 bis 18.000 Gigawatt.

Ich gehe davon aus, dass Duke Energy ein gutes Stück vom Kuchen abbekommen wird.

Natürlich erfordert dies vom Unternehmen auch verstärkte Investitionen in die Infrastruktur. Bisher ist es dem Management aber immer gelungen, die notwendigen Investitionen mit den Einnahmen in Einklang zu bringen. Dies hat zur Folge, dass die Verschuldung zwar hoch ist, sich aber im branchenüblichen Rahmen bewegt. Dies bestätigt auch das Rating von BBB+ mit stabilem Ausblick durch S&P.

Insgesamt blicke ich positiv in die Zukunft und anscheinend sieht das auch der Markt so. Der Kurs kannte in den letzten Monaten eigentlich nur eine Richtung. Mittlerweile ist die Bewertung für meinen Geschmack schon etwas hoch, daher kommt ein Nachkauf für mich derzeit nicht in Frage, aber ich werde Duke Energy auf jeden Fall weiter im Auge behalten.

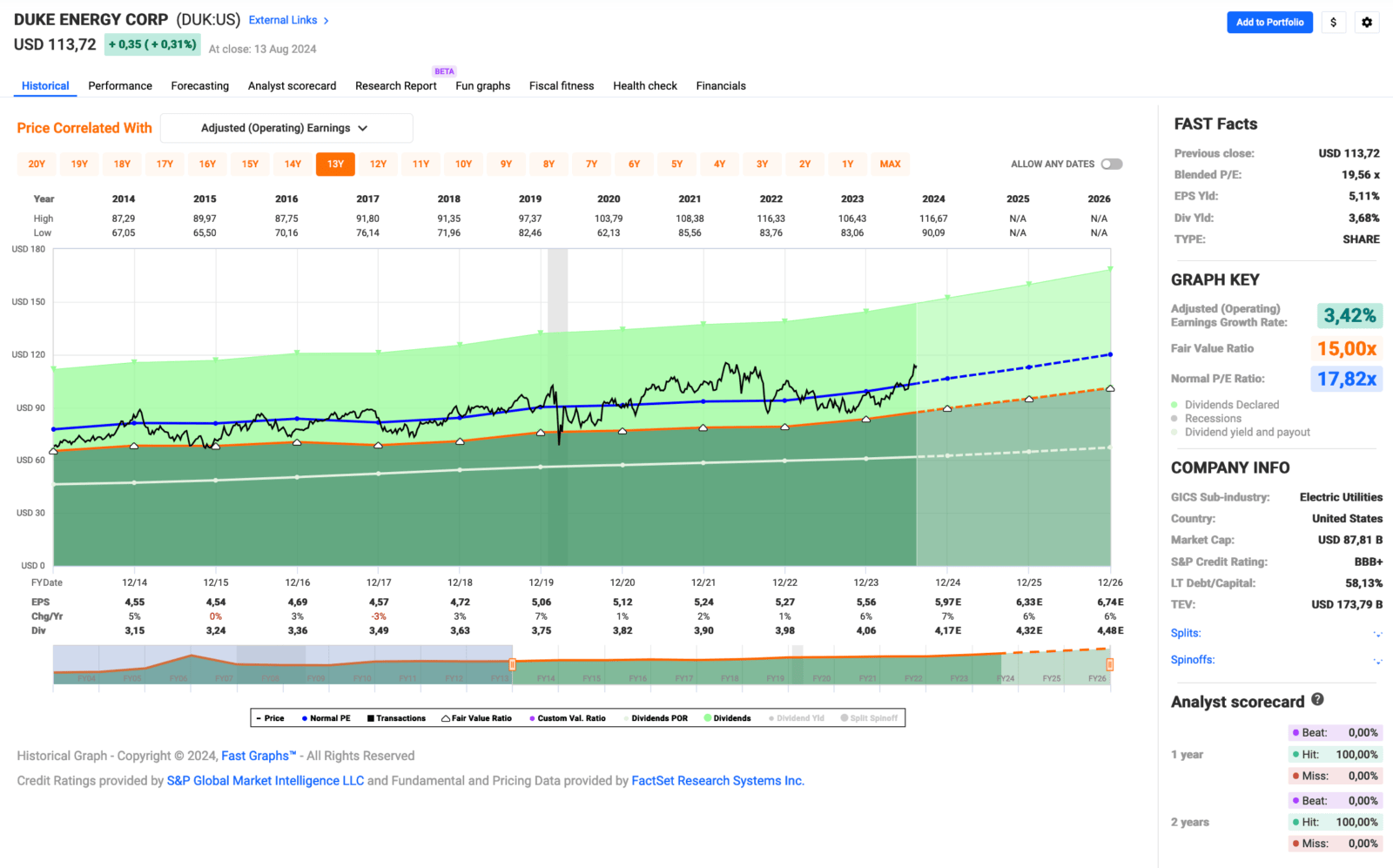

Duke Energy ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 20 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,8% und in den letzten 3 Jahren um 2,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,55 USD in 2014, auf 5,56 USD in 2023 und für 2024 werden 5,97 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,6 und liegt damit über dem Schnitt der letzten 10 Jahre von 17,8.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei noch akzeptablen 73,0%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 85,- USD bzw. 77,50 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Hallo Ingo

Wenn du noch gute Versorgung suchst, dann wäre Atmos Energy Corp womöglich einen Blick wert (WKN 868746). Die Verschuldung ist für einen Versorger relativ gering, Entwicklung des Eigenkapitals ist topp, die Dividende wurde stetig angehoben von 1,80 Euro im Jahr 2017 bis 2,96 Euro 2023. Der Kurs ist allerdings schon ein wenig gelaufen, die Dividendenrendite liegt zur Zeit bei knapp unter 3%.

Ich habe die jetzt trotzdem im monatlichen Sparplan.

Grüße ,

Rollo

Hi Rollo!

Danke fürs Vorbeischauen.

Den Versorger schaue ich mir gern mal an. Der erste Blick in Fastgraphs sieht lecker aus. Danke für den Tipp!

Grüße aus Köthen.

CU Ingo.