Neben dem passiven Einkommen mit Dividenden und dem aktiven Einkommen durch den Optionshandel, baue ich mir auch noch eine dritte Säule auf: Mein passives Einkommen mit P2P-Investitionen. Die Quartalsweisen Updates sollen dabei die Entwicklung aufzeigen und die Fortschritte dokumentieren.

Ich verliere niemals. Entweder gewinne ich oder ich lerne!

– Nelson Mandela –

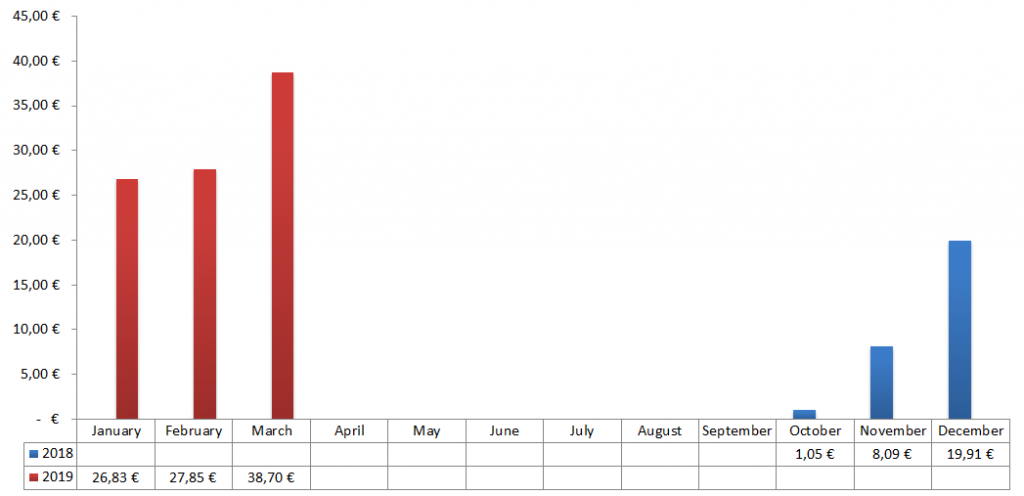

Im 1. Quartal 2019 konnte ich Zinseinnahmen von 93,38 EUR verzeichnen!

Die Einnahmen setzen sich aus folgenden Zahlungen zusammen:

- Bondora :: 79,98 EUR

- Mintos :: 13,40 EUR

- Exporo :: n/a

Einnahmen im 1. Quartal 2018: n/a

Einnahmen im 1. Quartal 2019: 93,38 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): n/a

2019er P2P-Zinsen bis jetzt (YTD, Year to date): 93,38 EUR (31,13 EUR/Monat)

Alle P2P-Zinsen seit Beginn (All-time income): 122,43 EUR (20,41 EUR/Monat)

Gedanken zum vergangenen Quartal …

Erstmal muss ich festhalten, ich stehe noch ganz am Anfang meiner P2P-Reise und kann hier noch viel lernen. Aber was ich bisher gesehen habe, gefällt mir sehr. Es ist ein interessantes Gebiet, wo sich dem risikoaffinen Investor sicher ein paar schöne Möglichkeiten bieten.

Die ersten P2P-Investitionen hatte ich bereits Ende 2018 gemacht und gestartet war ich bei Bondora Go & Grow. Ich habe dort in mehreren Schritten weiteres Geld eingezahlt, da mir die Plattform wegen dem einfachen Handling ausgesprochen gut gefällt, habe dann aber über das Quartal verteilt auch noch meine Erstinvestitionen bei Mintos und auch bei Exporo getätigt.

Wer sich einen Überblick über die Vor- und Nachteile der einzelnen Plattformen verschaffen möchte, der liest einfach die unter dem Logo verlinkten Blog-Artikel dazu oder geht direkt auf die Seite der Anbieter und nutzt die dort verfügbaren Informationen.

Im Nachfolgenden werde ich die Einzahlungen, aber auch ggf .die Auszahlungen, aus den vergangenen 3 Monaten auflisten.

Speziell bei Bondora gab es einiges an Bewegung. Ich nutze das Go & Grow Konto mittlerweile fast wie ein Tagesgeldkonto, wo ich überschüssiges Kapital auch mal nur kurzfristig parke. Dies funktioniert bisher absolut reibungslos. Toll!

- Start Januar: 5.123,00 EUR

- Auszahlung Januar: -726,50 EUR

- Einzahlung Februar: +692,50 EUR

- Einzahlung März: +605,05 EUR

- Ende März: 5.694,05 EUR (+571,05 EUR)

- Zinseinnahmen: 79,98 EUR (2019 gesamt: 79,98 EUR)

- Zu erwartende Rendite: 6,75% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Januar: +1.000,00 EUR

- Einzahlung März: +9,60 EUR (Bonus für 1. Investition)

- Ende März: 1.009,60 EUR (+1.009,60 EUR)

- Zinseinnahmen: 13,40 EUR (2019 gesamt: 13,40 EUR)

- Zu erwartende Rendite: 9,28% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Februar: +600,00 EUR

- Ende März: 600,00 EUR (+600,00 EUR)

- Zinseinnahmen: 0,00 EUR (2019 gesamt: 0,00 EUR)

- Zu erwartende Rendite: ca. 4,75% p.a. + ggf. Wertentwicklung

- Ausfälle seit Beginn: Keine

Anmerkung: Die Summen Ende März sind jeweils ohne die Zinszahlungen des abgelaufenen Quartals angegeben. Diese Zahl zeigt also das von mir investierte Kapital an.

Portfolio Diversifizierung

Ich werde in Zukunft sicher noch weitere Plattformen testen und bei Gefallen mit kleineren oder auch mal größeren Beträgen laufen lassen. Mit der Verteilung auf mehrere Anbieter minimiere ich das Risiko eines Totalausfalls meiner P2P-Investitionen, ähnlich wie ich bei den Aktien in verschiedene Unternehmen diversifiziere.

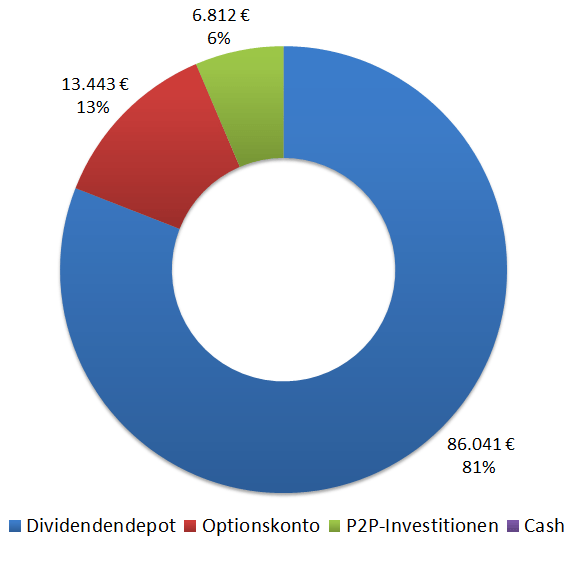

Die aktuelle Verteilung des in P2P investierten Kapitals stellt sich aktuell folgendermaßen dar:

Ich muss dabei nur aufpassen und lernen, die richtige Balance zwischen Risikominimierung und Aufwand zu halten.

Verlasse dich niemals auf nur eine einzelne Einkommensquelle!

Wie in der Einleitung bereits geschrieben, die P2P-Investitionen sind nur die 3. Säule des Cash-Flow-Modells, mit dem ich mir ein passives Einkommen aufbauen möchte.

Die Hauptlast wird dabei vom Dividendenaktiendepot (1. Säule) getragen, gefolgt von den Prämieneinnahmen im Optionsdepot (2. Säule). Der P2P-Anteil (3. Säule) befindet sich aktuell noch im Aufbau, wird aber auch in Zukunft sicher nur einen kleinen Teil des Gesamtportfolios ausmachen.

Die Aufteilung des gesamten Portfolios sieht am Ende des 1. Quartals so aus:

Zum Wissensstand heute gehe ich davon aus, dass ich zur Diversifizierung und unter Berücksichtigung des Risikoprofils, maximal 10% meines Geldes in P2P-Kredite stecken werde. Aktuell liege ich bei ca. 6%, somit deutlich darunter. Passt also.

Diversifiziert ihr auch euer Portfolio mit P2P-Investitionen?

Das war es bereits schon wieder für dieses Quartal. Ich bin zufrieden, habe 93,38 EUR mehr auf dem Konto und kann mir Gedanken machen, wie ich dieses Geld reinvestiere, um weiteres passives Einkommen für die Zukunft zu erschaffen. Life is good!

Bis du eigentlich auch in P2P investierst? Welche Plattformen nutzt du und wie sind deine Erfahrungen dabei? Und wie hoch würdest du deinen Anteil am Gesamtportfolio gewichten? Ich würde mich freuen davon in den Kommentaren zu lesen.

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die P2P-Übersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo,

ich lese schon länger mit.

Sehr schöner Blog, die Werte die du hast sind nahezu identisch mit meinen eigenen. Vielen Dank für deine Informationen bis hierher.

Was ich eigentlich nur ausrichten wollte, wenn ich mich nicht verrechnet habe:

Herzlichen Glückwunsch zur erreichten 100.000€ Investitionssumme.

Diese Zahl finde ich am schwierigsten, denn jetzt sieht man erst so richtig wie das ganze System in Schwung kommt.

Also nochmal Glückwunsch

Grüße

Andreas

Hi Andreas!

Danke für deinen Kommentar und für dein Feedback.

Dein Glückwunsch kommt etwas zu früh, wenn wir über das investierte Kapital reden. Aber der Fehler liegt bei mir. Denn ich habe nicht ganz deutlich gemacht, dass die letzte Grafik der aktuell Stand der einzelnen Depots zeigt. Da ist also beim Dividendendepot und beim Optionskonto einiges an Buchgewinn dabei.

Also ja, ich bin über 100.000 EUR schwer, wenn es um den sogenannten Net Worth geht 🙂 … fühlt sich gut an. Die Summe an investierten Kapitel liegt aber noch darunter.

Aber du hast mit einer Sache auf jeden Fall Recht, oft wird gesagt, die ersten 100k sind die Schwierigsten. Ab jetzt sollte etwas Schwung drin sein und man merkt es bereits. Der Schneeball rollt 🙂 !

CU Ingo.

Hallo Ingo,

ist ja wirklich ein spannendes Thema …

Allerdings würde ich gerne wissen, warum Du 5 x mehr bei Bondora anlegst als bei Mintos – obwohl Mintos der Marktführer ist, eine höhere Rendite verspricht und einen Rückkaufgarantie bietet ?

Kannst Du das in 2 Sätzen beantworten? Danke für Deine Mühe!

Grüße aus dem Rheinland

Eberhard

Hi Eberhard!

Danke für deinen Kommentar.

Das kann ich sogar in 2 Worten: Tägliche Verfügbarkeit 🙂 !

Bei Bondora nutze ich das Go & Grow Konto und dort kannst du jederzeit vollständig über dein Kapital verfügen. Bei Mintos kannst du ja im Normalfall nicht direkt alle Kredite auflösen, sondern diese haben eine feste Laufzeit. Da kann es also einige Monate, wenn nicht Jahre dauern, bis alles zurückbezahlt wurde.

Eine Lösung gibt es aber bei Mintos, die ich selbst noch nicht probiert habe, die aber lt. Theorie gut funktionieren soll. Du kannst deine Kredite bei Bedarf auf dem Zweitmarkt verkaufen. Da kommst du auch fast sofort raus. Aber wie gesagt, damit habe ich keine Erfahrung.

Bondora ist einfach die simpelste Art, wenn man in P2P reinschnuppern möchte. Kontoeröffnung in 5 Minuten, Geld überweisen und fertig. Geil!

Ich kann das echt empfehlen, wenn man sich dem Risiko (siehe Blogartikel) bewusst ist.

CU Ingo.

Gibt es bei Mintos noch die 1% Bonus auf die erste Einzahlung, wenn ich über Deinen Link gehe?

Hi Eberhard!

Ja die gibt es noch. Wenn du über meinen Link gehst, bekommst du 1% der investierten Summe innerhalb der ersten 90 Tage als Bonus obendrauf. Die Auszahlung wird 3x kalkuliert und jeweils nach 30, 60 und 90 Tagen gutgeschrieben.

CU Ingo.

Hallo Ingo,

Ich bin auch bei Mintos mit 5000€ gestartet und ca 1/4 ist immer überfällig wird aber regelmäßig zurückgekauft so dass kein Ausfall vorliegt.

War / bin auch noch bei Auxmoney aber das lasse ich auslaufen sind zu viele Ausfälle wobei ich noch im plus bin.

Eventuell sagt auch jemand der erfahrenen etwas zur Diversifizierung Bzw gibt es bei den anderen Plattformen auch automatische Steuerbescheide?

(Man möchte es ja gemütlich haben :-))

Gruß Steffen

Hi Steffen!

Danke für deinen Kommentar.

Ja von Auxmoney hört man nicht mehr viel gutes. Deswegen muss man wohl immer ein Auge auf seine P2P-Investments haben und informiert bleiben, wie es der jeweiligen Plattform geht. Im Zweifel einfach das Geld abziehen.

Auch ein Grund, warum ich zwar auf mehrere Plattform gehen möchte zwecks Diversifizierung, aber auch nicht auf zu viele. Der Aufwand muss überschaubar bleiben.

Steuerbescheid bei Bondora kannst du jederzeit (zumindest für das Go & Grow Konto) ziehen und geht super einfach.

Exporo muss ich noch abwarten. Das ist ja ein deutscher Anbieter. Bin sehr gespannt, wie es da abläuft. Im Idealfall muss man gar nichts machen, da die Steuer automatisch abgeführt wird und man eine Steuerbescheinigung am Jahresende bekommt, falls man die für die KAP braucht.

CU Ingo.

Wenn 1/4 immer überfällig ist, bedeutet das dann, dass 25 % der Schuldner nicht pünktlich bezahlen?

Hi Eberhard!

Ja, im Grunde heisst es das. Du kannst das im Auto-Invest ein wenig beeinflussen, wenn du die Anbahner mit einen schlechten Mintos-Rating raus nimmst. Ich habe nur bis B ausgewählt und meine Quote liegt bei ca. 20% Nachzüglern.

Dazu zahlen aber auch einige der Anbahner Verzugszinsen, so dass du nicht bei allen diese (Mini)Verluste hast. Du kommst aber auch damit immer locker über die 9%. So ist meine Erfahrung.

CU Ingo.

Ja das bedeutet es. Ich hab den autoinvest auch bis B eingestellt und 9-15%.

Habe im Schnitt gerade 10,06% Rendite.

Wie Ingo sagt bekommt man eigentlich immer Verzigszinsen und auch beim rebuy gibt es immer Zinsen.

Hallo Ingo!

Wenn du bei Mintos mit 1 Monat Kreditlaufzeit in „besicherte“ Kredite über den Autoinvestor investierst und diesen bei Bedarf stoppst bekommst du dein investiertes Geld auch relativ rasch wieder raus.

Über den Sekundärmarkt zu verkaufen ist mit Arbeit verbunden und je nach Zinslage am Primärmarkt nicht so sicher und mit Abschlägen verbunden.

Gewinnaufstellung für die Steuer gibt es auch bei Robocash, Twino, Swaper, Estateguru, Dofinance und wahrscheinlich noch bei einigen anderen Plattformen.

LG

Andreas

Hi Andreas!

Danke für deinen Kommentar.

Auf Kredite mit nur 1 Monat Laufzeit begrenzen? Findet der Auto-Invest dann überhaupt genug Kredite? Könnte mir vorstellen, dass es dann zumindest ab und zu hängt und man insgesamt Rendite verliert, oder?

CU Ingo.

Hallo Ingo!

1 Monats Kredite bei Mintos wie auch einigen anderen Plattform sind überhaupt kein Problem. Stellt häufig den Hauptanteil der oft diskutierten Konsumkredite dar.

Bei Mintos ist es meist nur eine Frage mit welchem Zinssatz du zufrieden bist.

Mit AI mit 10-11% Einstellung, manchmal auch 12% klappt es in der Regel sehr schnell.

LG

Andreas

Hi Andreas!

Gut zu wissen. Ich werde mir das mal genauer anschauen, sobald bei Mintos im Auto-Invest wieder die Anzeigen korrekt funktionieren. Aktuell scheint es da etwas zu hängen.

CU Ingo.

Ich würde Dir empfehlen, mehr in Mintos als in Bondora G&G zu investieren.

Bei Mintos bin ich z. B. nur in 30 Tage Kredite investiert und wäre also auch schnell wieder raus aus dem Investment falls Mal notwendig.

Denk immer an die Rendite und die Wirkung auf den Zinseszins 🙂

Das war auch mein erster Gedanke, als ich gesehen habe, dass Du bei Bondora 5 x mehr angelegt hast, als bei Mintos.

3 % mehr Rendite sind aus meiner Sicht allemal besser als eine tägliche Verfügbarkeit. Wenn man das Geld innerhalb von 30 Tagen zurückbekommen kann ist das ausreichend. Zumal man ja für Notfälle immer noch den Wertpapierkredit hat.

Grüße aus dem nicht besonders sonnigen Rheinland

Eberhard

Hi Eberhard!

Danke für deinen Kommentar.

Stimmt, den Wertpapierkredit gibt e ja auch noch 🙂 …

CU Ingo.

Hi André!

Danke für deinen Kommentar.

Klar, die Überlegung ist immer da und ich werde sicher auch noch etwas mehr bei Mintos investieren.

Bei Bondora Go & Grow liegt aber auch der Teil meines Geldes, der im Notfall wirklich sofort verfügbar sein muss. Da könnten im Notfall selbst 30 Tage zu lang sein.

CU Ingo.