Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich genau diese Aktie damals gekauft habe. Heute im Blickpunkt: Mein Kauf von Apple!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Es ist wirklich schwer Produkte für Zielgruppen zu entwerfen.

Meistens wissen die Menschen nicht, was sie wollen.

Bis man es ihnen zeigt.

– Steve Jobs –

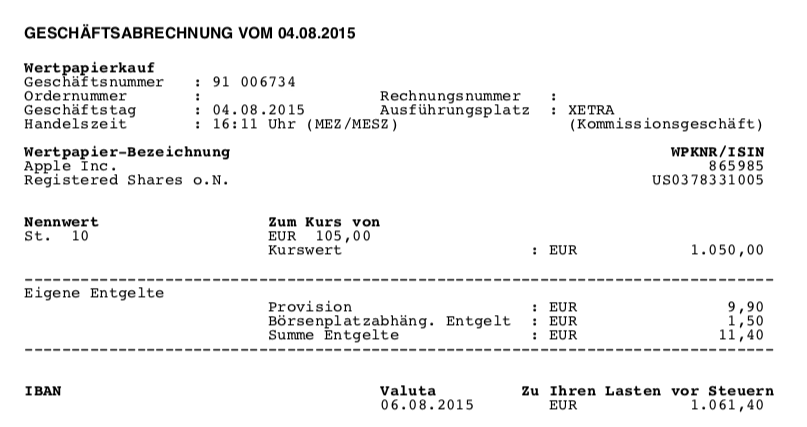

Am 04.08.2015 kaufte ich 10 Stück Apple zum Preis von je 105,00 EUR!

Die Gesamtinvestition betrug 1.061,40 EUR inkl. aller Gebühren.

Von Beginn an stand fest, dass ich auch Apple im Depot haben werde. Als langjähriger Mac User verstand ich von Anfang an die Faszination, die von den Apple Produkten ausging und spätestens seit dem für jedermann erschwinglichen iPod und dann dem iPhone war klar, dass viele andere Menschen sich dieser Faszination auch nicht entziehen werden können.

Die Frage war nicht ob, sondern eher wann die ersten Aktien in mein Depot wandern würden. Nun war es also soweit.

Warum der Kauf von Apple?

Ich hatte Apple schon einige Zeit auf der Watchlist und war immer über das relativ geringe KGV überrascht. Trotz teilweise mehr als 20%igen Wachstums konnte man regelmäßig in das Unternehmen bei einem KGV von unter 15 einsteigen.

Das ist an sich schon günstig, aber wenn man dann noch in Betracht zieht, das wir hier vom Technologie-Sektor reden und dort das durchschnittliche KGV eigentlich nie unter 20 sinkt, dann ist das noch eine ganz andere Dimension für ein Unternehmen wie Apple.

Der Grund war auch schnell gefunden, denn lt. Medien und Analysten ist Apple ein sogenanntes One-Trick-Pony, was soviel bedeutet, dass es nur ein Produkt oder Service gibt, der den gesamten Umsatz des Unternehmens ausmacht. Bei Apple war dies das iPhone.

Ständig konnte man in den Medien lesen, dass nächstes Quartal die iPhone-Umsätze zusammenbrechen werden. Und jedes Quartal kam es nicht dazu. Mhhh warum nur nicht …

Klar war, dass Apple etwas tun musste, um sich von dieser Abhängigkeit zu lösen. Denn unendlich konnte man bzw. wird man auch keine iPhones verkaufen können. Klar war aber auch, dass Apple selbst bei stagnierenden oder leicht sinkenden Absatzzahlen weiterhin massiv Cash einfahren würde.

Dieser stete Cash Flow erlaubt dann natürlich große Investitionen in andere Bereiche und für mich war damals schon absehbar, dass man im Bereich Services eine Goldgrube hat, die es nur noch anzuzapfen galt. Denn der Bestand an Usern, die in irgendeiner Form ein Apple-Produkt nutzen, war über die Jahre extrem angewachsen.

Warum dies in den Medien und bei den Analysten eine sehr lange Zeit fast vollständig ignoriert wurde, ist mir bis heute unklar. Aber gut für mich, so konnte ich mit mehreren Käufen recht günstig einsteigen und eine schöne Position aufbauen.

Mittlerweile zeigen die Quartalszahlen regelmäßig das extreme Wachstum im Bereich Services und damit auch, wo es in Zukunft mit Apple hingeht. Dies wiederum hat sich, neben den massiven Aktienrückkäufen, sehr positiv auf den Kursverlauf ausgewirkt und man rechnet jetzt damit, dass die Zeiten des niedrigen KGVs endgültig vorbei sind.

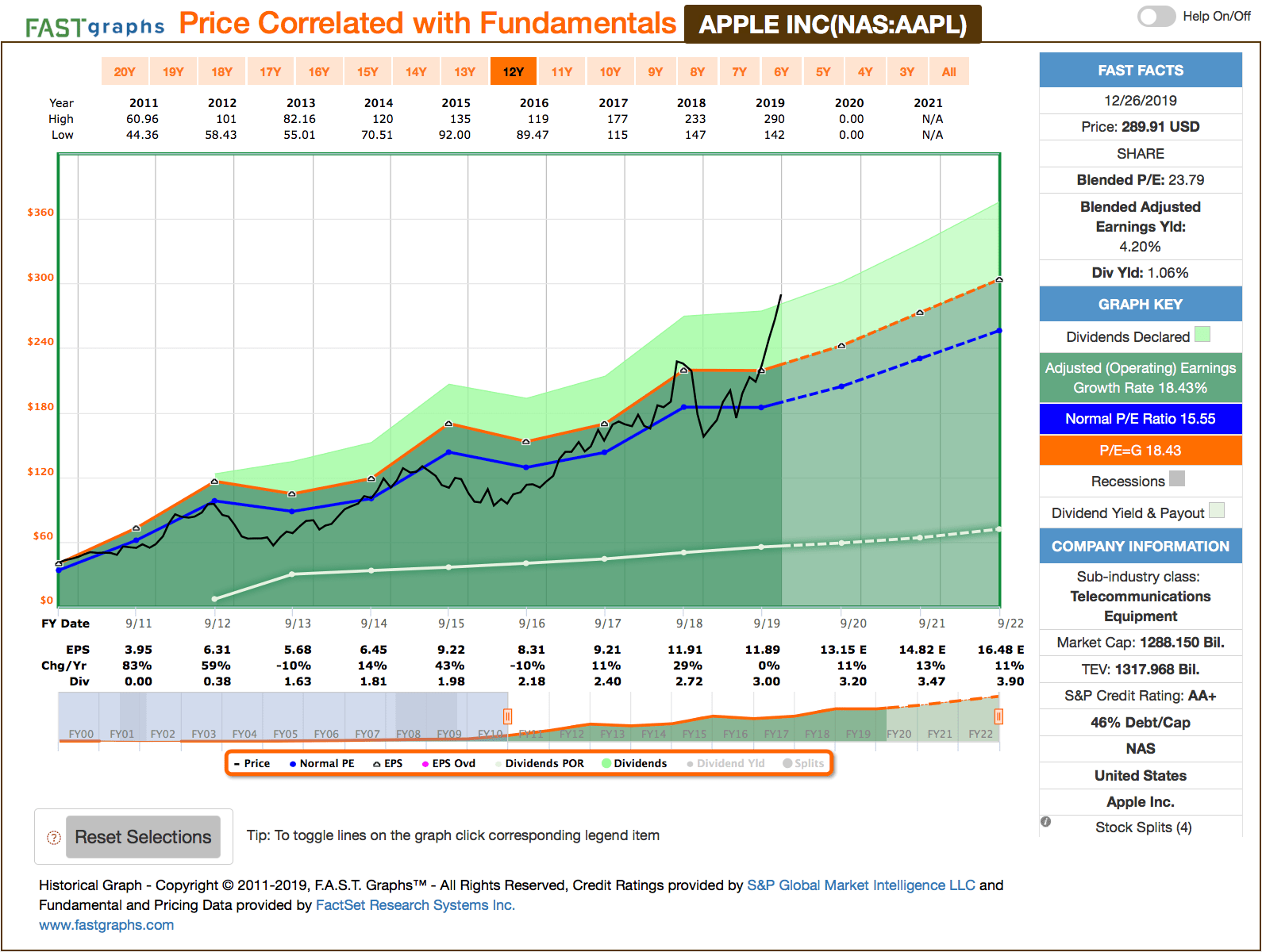

So schaut übrigens das aktuelle FAST Graphs Chart aus:

Man sieht sehr deutlich den Kursanstieg in 2019. Allein in diesem Jahr legte dieser um ca. 80% zu. Wow!

Damit stieg natürlich auch das KGV von unter 15 auf nun fast 24. Dies ist gemessen am 2019er Gewinn. Das Unternehmen ist damit recht teuer geworden. Sollte jedoch das prognostizierte Wachstum in 2020 und 2021 so kommen, wie vorhergesagt, dann wird auch das KGV schnell wieder in den Bereich um die 20 zurückkehren (bei gleichen Kurs) und wäre damit im Vergleich zum Durchschnitt im Technologie-Sektor noch recht günstig. Microsoft hat z.b. ein KGV von über 30.

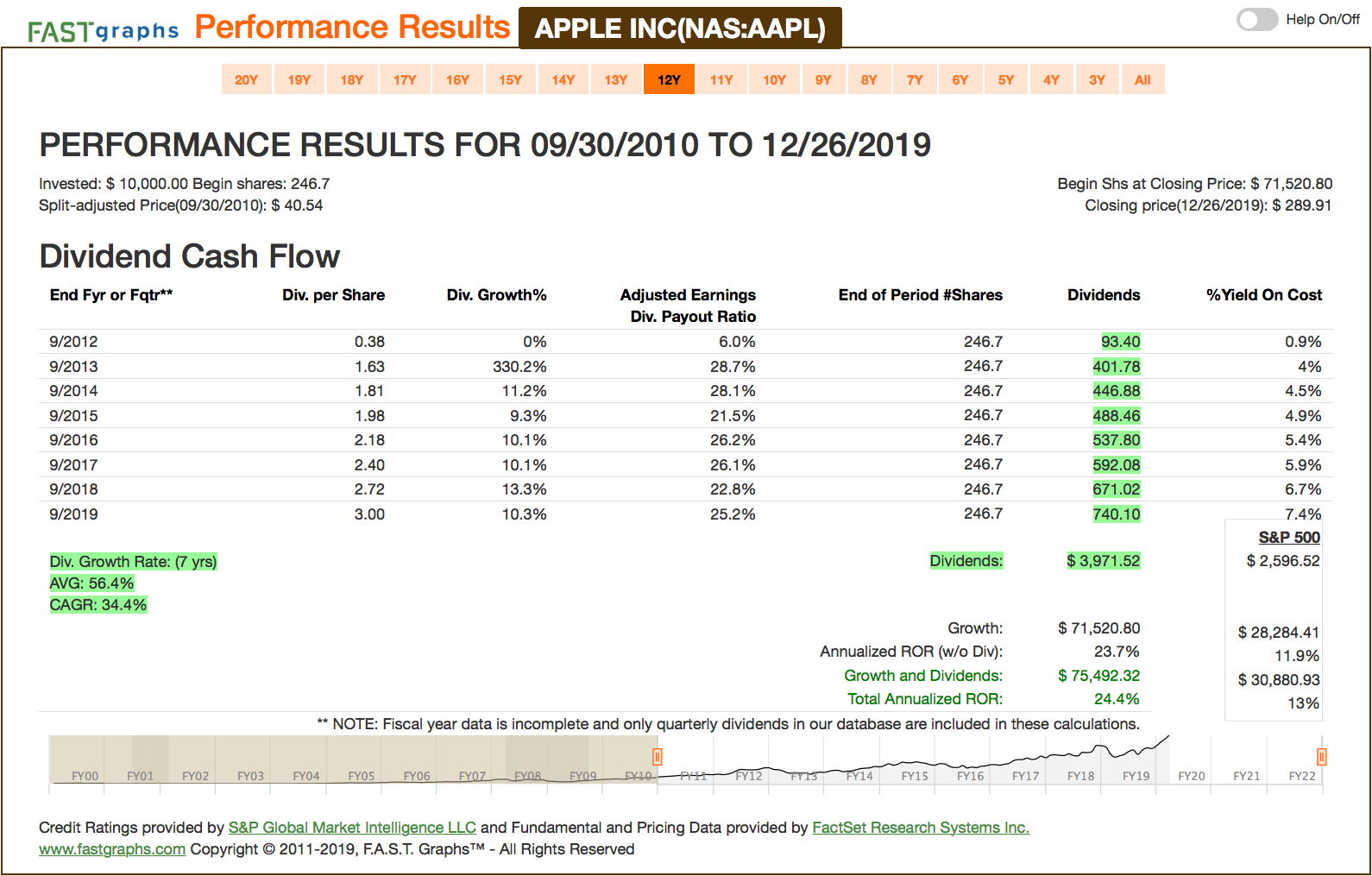

Apple begann vor 8 Jahren eine Dividende zu zahlen und steigerte diese bis heute im Durchschnitt um 56,4%. Bereinigt man dies durch den extremen Anstieg im ersten Jahr, bleiben immer noch sehr gute 10,7% übrig.

Da die Ausschüttungsquote bei nur 25% liegt, wäre hier durchaus mehr drin. Aber Apple entschied gerade in den letzten Jahren, sich mehr auf umfangreiche Aktienrückkäufe zu fokussieren. Sicher auch ein Grund für die gute Entwicklung des Aktienkurses, auch wenn ich persönlich lieber eine höher Dividende bevorzugen würde.

Die Dividendenhistorie für Apple schaut folgendermaßen aus:

Die Dividendenhistorie von Apple ist wie gesagt noch nicht sehr lang. Aber irgendetwas sagt mir, dass wir hier einen zukünftigen Dividenden-Aristokraten vor uns haben. Was meint ihr?

Nachkäufe von Apple

Mein erster Kauf von Apple erfolgte Ende 2015. Da der Kurs dann in 2016 weiter sank, nutzte ich natürlich jede Gelegenheit, um meine Position auszubauen und meinen Einstandspreis zu verringern. Klassisches Averaging down nennt man das!

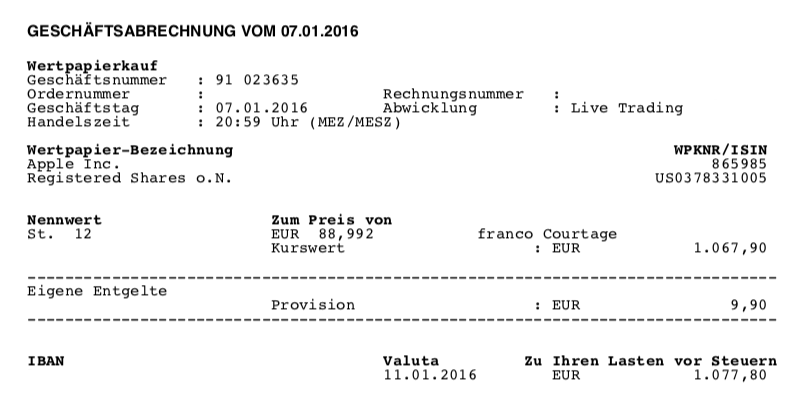

Am 07.01.2016 kaufte ich 12 Stück Apple zum Preis von je 88,99 EUR!

Die Gesamtinvestition betrug 1.077,80 EUR inkl. aller Gebühren.

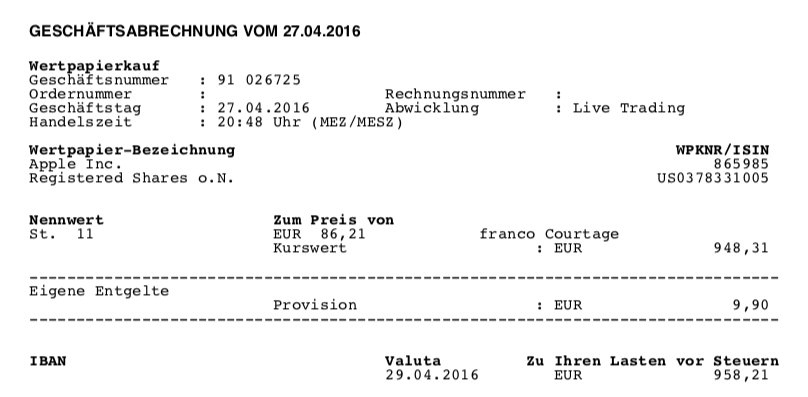

Am 27.04.2016 kaufte ich 11 Stück Apple zum Preis von je 86,21 EUR!

Die Gesamtinvestition betrug 958,21 EUR inkl. aller Gebühren.

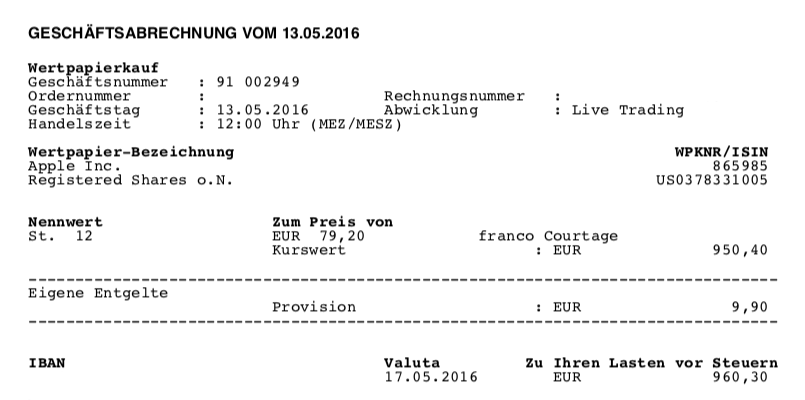

Am 13.05.2016 kaufte ich 12 Stück Apple zum Preis von je 79,20 EUR!

Die Gesamtinvestition betrug 960,30 EUR inkl. aller Gebühren.

Dieser Preis beim letzten Kauf von Appel, knapp unter 80,- EUR, war auch der tiefste Kurs, den ich bei meinen Nachkäufen bekam.

Am Ende hatte ich nun insgesamt 45 Stück davon im Depot zu einem Durchschnittspreis von sehr netten 89,26 EUR. In Summe ergab das eine Positionsgröße von 4.016,61 EUR.

Apple ist bei dieser Positionsgröße neben Johnson & Johnson und Disney eine sogenannten Ankerposition in meinem Depot.

Und wie sieht meine Performance aus?

Nach meinem letzten Kauf begann dann ein erst langsamer und sich dann immer mehr verstärkender Anstieg, der nur durch einen starken Rücksetzer im letzten Quartal in 2018 kurz unterbrochen wurde.

Zum 27.12.2019 steht der Kurs bei 259,10 EUR (+190,3%)!

Richtig gelesen. Meine Position ist aktuell mit knapp über 190% bzw. 7.642,89 EUR im Plus und damit zum Stand heute mein bester Wert im gesamten Depot.

Ja genau dieses Unternehmen, wo die Medien die ganze Zeit erzählt haben, dass Apple tot ist und keine iPhones mehr verkaufen wird. Nun gut, was soll man dazu noch sagen?

Aus meiner anfänglichen Investition von 4.016,61 EUR sind im Moment beeindruckende 11.659,50 EUR geworden. Damit ist Apple mit Abstand meine größte Position im Depot und macht ca. 10% aus. Ich plane aber aktuell trotzdem keine Aktion, also z.b. auch keinen Teilverkauf aus Rebalancing-Gründen, da ich die Bewertung zwar für hoch, aber nicht als überzogen hoch ansehe.

Vielleicht ändere ich meine Meinung mal, wenn der Kurs weiter explodiert und wir über KGVs jenseits der 30 oder 40 reden. Aber bis dahin lasse ich meine Gewinner einfach laufen und ein Rebalancing erfolgt nur durch Zukäufe, in dem halt nicht weiter in solche Gewinner investiert wird, sondern in andere günstigere Werte.

Die Dividendeneinnahmen summieren sich bis heute auf 346,17 EUR.

Der gesamte Gewinn erhöht sich damit auf 7.989,06 EUR.

Die letzte Dividendenerhöhung betrug +5,5% (von 0,73 auf 0,77 USD/Quartal). Eine mickrige Steigerung für das gegebene Potential.

Alles über 7% wäre toll, denn bei 7% pro Jahr verdoppelt sich die Dividende alle 10 Jahre, ohne das ich frisches Kapital investieren muss. Mein Ziel ist es, dass sich das Gesamtwachstum der Dividende für das Depot möglichst bei 7% oder mindestens über dem Niveau der Inflation bewegt.

Apple erfüllt diese Anforderung zwar im Durchschnitt der letzten Jahre, aber sollte die 2019er Erhöhung ein Indikator für die Zukunft sein, dann wäre das nicht so toll. Aber warten wir erstmal 2020 ab.

Die Dividendenrendite liegt aktuell bei nur noch 1,1%.

Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen aber bei sehr schönen 3,1%.

Das Dividendenwachstum seit Kauf beträgt +48,1%.

Die Dividende betrug 2015 zum Einstieg noch 0,52 USD/Quartal und stieg bisher auf aktuell 0,77 USD/Quartal.

Auf Dividendenseite gibt es also nicht wirklich viel zu meckern. Das sind, abgesehen von der etwas mickrigen 2019er Steigerung, alles ganz gute Zahlen, oder?

Mein Fazit zum Kauf von Apple?

Hier gibt es nur eine Meinung: Geil!

Ich bin sehr zufrieden mit diesem Kauf und sehe auch in Zukunft keine größeren Probleme aufkommen, weder beim eigentlichen Wert des Unternehmens, noch was die Dividende angeht.

Stay hungry. Stay foolish.

– Steve Jobs –

Ob der Kurs dann immer das macht, was ich mir vorstelle, ist eine andere Geschichte. Aber wer meine Art des Investierens kennt weiß, dass das für mich wirklich zweitrangig ist. Hohe Kurse kann ich gern feiern, aber günstigere Kurse ermöglichen halt ggf. Nachkäufe. Beides ist somit okay für mich.

Hier die Vorhersagen der Analysten für Apple:

Das historische KGV auf die letzten 10 Jahre betrachtet liegt bei Apple zwar nur bei 15,5, aber wie bereits weiter oben erwähnt denke ich, dass mit dem Wechsel hin zu Services anstatt eines reinen Hardware-Herstellers, auch ein höheres KGV gerechtfertigt ist. Ich nehme deshalb ein zukünftiges KGV von ca. 20 an.

In diesem Fall kann man eine Rendite von 6,6% jährlich bis 2022 erwarten. Dies ist zwar kein Disaster, aber auch nicht besonders toll und hat seinen Grund ganz einfach in der aktuell etwas überhöhten Bewertung.

Hier heißt es wohl ein wenig abwarten auf einen Rücksetzer. Die Frage ist nur, kommt er oder kommt er nicht?

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre Apple auch etwas für euer Depot oder besitzt ihr bereits andere Unternehmen aus dem IT Bereich bzw. dem Technologie-Sektor? Wenn ja, um welche handelt es sich und warum habt ihr euch genau für diese Unternehmen entschieden?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #22 und dies wird sein:

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

du hast es genau richtig gemacht. Glückwunsch! – Niedriger Einstand und dann sukzessive nachgekauft bei guten Gelegenheiten, wenn der Kurs nachgegeben hat. Vor langer Zeit hatte ich auch mal ca. 4000€ an Kapital in Apple Aktien, habe diese dann dummerweise verkauft kurz nachdem der große Aktiensplit erfolgt ist. Ein großer Fehler!!! –

Sehe Apple als eine Firma mit super Markenimage und Qualitätsprodukten an, die lange Zeit fair bewertet war. Die Ausrichtung hin zu Services ist meiner Meinung nach super und wird die Abhängigkeit von einzelnen Produkten reduzieren. Und auch die ganze Familie der Wearables ist ein Umsatzbringer.

Hoffe, dass der Kurs nochmal nachgibt, damit ich einen Fuß in die Tür bekommen kann.

Viele Grüße,

Susanne

Hi Susanne!

Danke fürs Vorbeischauen.

Was den Kurs angeht bin ich auch gespannt. Die Frage ist wohl, ist ein höheres KGV gerechtfertigt? Wenn ja, dann wird der Kurs nur schwer nach unten zu bringen sein.

Aber wer weiß, meistens kommt es anders, als man denkt.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hallo Ingo,

die Frage ist jetzt natürlich, ob Apple derzeit nicht viel zu teuer ist … Ich selbst habe mir diese Frage mit „Ja“ beantwortet und 1/3 meiner Apple-Aktien, die ich 2008 gekauft hatte, letzte Woche verkauft. Ähnliche Gedanken mache ich mir bei Alphabet.

Viele Grüße und alles Gute für 2020

Ebi

Hi Ebi!

Danke für deinen Kommentar.

Ich bin voll bei dir und verstehe, dass du 1/3 deiner Apple-Aktien verkauft hast. Du hast ja noch eine bessere Performance hingelegt als ich, wenn du sie seit 2008 hast und je nach Depotanteil kann man da schon mal aktiv werden.

Von Gewinnmitnahmen ist noch niemand arm geworden 😉 …

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hallo Ingo,

ich investiere via Sparplan in Apple. Derzeit liege ich bei einem Kursplus von 46%. Nicht so geil wie bei dir aber auch nicht sooo übel. Ich bin halt viel später eingestiegen.

Selbst nutze ich keine Apple-Produkte. In meinem Umfeld gibt es aber jede Menge Apple-Kunden. Aus dem Applesystem kommt man auch nicht mehr raus, selbst wenn man sich mal für Android oder Windows interessieren sollte. Die Umstellung ist einfach zu schwierig. Einmal Apple, immer Apple. Hervorragende Voraussetzungen also, um die treue Kundschaft weiterhin kräftig zu melken.

Und das tolle daran: Sie bezahlen gerne den höheren Preis. Viele sehen die Apple-Produkte auch als Statussymbol. Der Siegeszug der Applewatch ist auch diesem Umstand zu verdanken. Das gleiche mit den AirPods.

Viele Grüße

Mike

Hi Mike!

Danke für deinen Kommentar.

Sparpläne sind immer eine gute Idee, wenn der Wert schon etwas teurer ist. Bei Apple sicher auch keine schlechte Wahl, auf diese Art und Weise dabei zu sein.

Und auch wenn ich dir beim Thema Statussymbol vs. Apple nicht ganz folge, in meinem Bekanntenkreis haben viele (gerade die älteren Semester) Apple einfach, weil es so einfach zu nutzen ist und nicht, weil da ein Apfel drauf ist, aber ich verstehe was du sagen möchtest und wahrscheinlich gibt es da auch viele, die nur darauf schauen.

Da ist das „einmal Apple, immer Apple“ wegen dem gesamten Drumherum wohl schon eher ein Argument für die Zukunft.

Egal wie, ich bzw. wir Apple Shareholder werden davon profitieren.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

Hallo Ingo,

herzlichen Glückwunsch zum glücklichen Händchen bei Apple. Gerade heute habe ich meinen ersten Beitrag zu Apple in bekannter Manier veröffentlicht. Bei der Recherche sind mir folgende Punkte aufgefallen:

laut 2019er Annual Report entfallen ganze 60 % der Bilanzsumme auf Cash, Cash-Äquivalente und Marketable Securities (51,7 Mrd. USD als current assets & 105,3 Mrd. als non-current assets); Apple schwimmt also quasi in Geld

der freie Cashflow betrug zum 30.09.19 ganze 12,75 USD / Aktie, d.h. jedes Jahr kommt Unmengen an neuem Cash hinzu

der Kursverlauf der Aktie ist verhältnismäßig volatil; Rücksetzer von 30 % und mehr sind keine Seltenheit, meiner Meinung nach wird Apple vergleichsweise emotional diskutiert und offenbar auch gehandelt; daher die starken Ausschläge in der Bewertung

zur erwähnten Kursrally in 2019 muss weiterhin gesagt werden, dass ein Großteil der Performance für die Korrektur der 2018er Korrektur drauf ging; zum Ende des 2019er Fiskaljahres (am 30.09.) stand Apple auf Jahressicht sogar noch im Minus

allerdings hat der Kurs im 4. Quartal 2019 dennoch über 20 % zugelegt

Zum Schluss noch ein Hinweis zur enormen Steigerung der Dividende von 2012 -> 2013. Für das 2012er Geschäftsjahr zahlte Apple „nur“ eine Quartalsdividende (für das letzte Quartal). Hätte man das ganze Jahr über bereits Dividende gezahlt, betrüge die Steigerung zur 2013er Dividende auch die üblichen gut 10 % (YoY-Steigerung).

Aktuell ist Apple für mich preislich wenig attraktiv. Sollte es mal wieder einen größeren Rücksetzer geben, ziehe ich durch aus ein Investment in Apple in Betracht.

Viele Grüße,

Whirlwind. 🙂

Hi Daniel!

Danke fürs Vorbeischauen.

Ja bei Apple gibt es immer mal größere Rücksetzer und dann kann man mal mit einer kleinen Position einsteigen. Keine schlechte Strategie.

CU Ingo.

Hallo Ingo;

Glückwunsch zu deinen „Äpfeln“, da hast du alles richtig gemacht!

Ich hatte mir gegen Ende 2015 auch Apple ins Depot gelegt, dann nach den ersten Verlusten aber kalte Füsse bekommen

(Angst wegen der hohen Fixierung auf das iphone) und verkauft. Wie sich später herausstellte natürlich um den niedrigsten Kurs rum. Na ja – shit happens.

Meine Lehre daraus ? Kauf keine Titel, bei denen du im Vorfeld schon Bedenken hast. Zahlen sind wichtig, aber ein gutes Bauchgefühl auch.

Auf ein gutes Börsenjahr 2020!

Hi Gerry!

Danke fürs Vorbeischauen.

Ach deine Aktien habe ich dann damals so günstig bekommen 😉 … aber Recht hast du, man sollte nur in etwas investieren, wo auch der Bauch ja zu sagt. Sonst quält man sich nur.

Ich wünsche einen guten Rutsch!

CU Ingo.

Hallo Ingo,

meine größte Position und ich habe diese Aktie x-fach nachgekauft. Zum letzten Mal übrigens letztes Jahr im Dezember, allerdings habe ich nicht den besten Kurs bekommen. Macht nichts, selbst diese sind weit im Plus. Zum Investieren einer meiner Lieblingsaktien und ich habe sehr hohe Kursgewinne. Deine Käufe damals waren natürlich super, aber selbst heute würde ich sie zu den jetzigen Kursen immer noch kaufen. Warum? Weil der Servicesektor noch in den Kinderschuhen steckt und dort so gewaltig viel weiteres Geld verdient werden kann, dass sie die nächsten 10 – 20 Jahre Vollbeschäftigung haben. Ich bin selber zwar kein Apple-Jünger und benutze nur das iPhone. Früher habe ich die iPods gehabt (besitze noch das erste mit Festplatte) und habe dazu iTunes genutzt. Davon bin ich allerdings abgekommen. Den Computerbereich habe ich nie sonderlich gemocht, deshalb habe ich dort eher nicht so viele Erfahrungswerte. Wobei ich viele Leute kennen, die darauf schwören.

Apple ist zwar teurer, auch durch den Einstieg von Buffett, aber eigentlich z.B. ggü. Adobe, die inzwischen nur noch Services anbieten oder Microsoft immer noch preiswerter. Sie sind nicht mehr günstig, aber fair bewertet. Wer also investieren möchte, hat jetzt etwas höheres Risiko, weil ein Rückschlag jederzeit möglich ist, aber die Risiken sind in meinen Augen überschaubar. Langfristig wird die Linie weiter nach oben gehen. Wer allerdings sich zu sehr auf größere Rückschläge fixiert, kann enttäuscht werden und wartet in 2 Jahren immer noch, nur das die Kurse dann noch höher sind. Es ist nicht auszuschließen, das Apple bei über 300 $ Kurswert überlegen wird, wieder einen Aktiensplit durchzuführen. Im Gegenzug zu Alphabet agieren sie einfach schlauer und halten die Kurse optisch niedriger. Bei Alphabet ist man jetzt etwas über 1.300 $, bei Amazon bei 1.800 $. Es ist einfach nicht klug, Aktien in so hohen Kursregionen zu lassen. Deshalb war Apple auch performanter. Für mich ein Muss in jedem guten Depot.

Grüße Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar.

Bei Apple gibt es ja immer mal größere Rücksetzer, da wäre dann ein Einstieg opportun. Ich halte die Aktie zu dem Preis aktuell immer noch für kaufenswert, wenn auch nicht preiswert. Die Sektorbewertung ist höher als bei Apple selbst, da geht noch was.

Was den Preis pro Aktie und die Aktiensplits angeht, ich finde niedrigere Preise auch besser. Muss man nicht mit Bruchstücken rummachen. Und beim Optionshandel gibt es dann auch mehr Möglichkeiten.

Ich wünsche einen guten Rutsch!

CU Ingo.

Hast ein Link, oder kannst du uns kurz erklären wie man die Fastgraphs-Charts interpretiert?

VG Bogdan

Hi Bogdan!

Ich habe dazu hier etwas geschrieben und erklärt: Klick

Willkommen auf dem Blog!

CU Ingo.