Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch auflisten und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich genau diese Aktie damals gekauft habe. Heute im Rückspiegel: Mein Kauf der Allianz SE!

Gleichzeitig ziehe ich Bilanz und bewerte, ob sich meine Erwartungen beim Kauf erfüllt haben oder nicht. Abgerundet mit einem aktuellen Chart von Fastgraphs könnt ihr abschätzen, ob meine generelle Aktienkaufstrategie für euch geeignet ist oder nicht.

Beim Kauf soll man romantisch,

beim Verkauf realistisch sein.

Zwischendurch soll man schlafen.

Ich habe meine Aktien der Allianz SE nicht wie sonst üblich als Einmalanlage gekauft, sondern die damals gerade aufkommende Möglichkeit des Aktiensparplans bei der Comdirect genutzt.

Mit einem solchen Aktiensparplan kann man sehr bequem genau die Aktien kaufen bzw. besparen, die regelmäßig etwas zu teuer sind und so über den Cost Average Effect (Durchschnittskosteneffekt) das Risiko minimieren, bei einem Rücksetzer oder Crash gleich nach dem Kauf mit einem hohen Buchverlust dazustehen.

Die Allianz-Aktie passt da ganz gut rein, weil sie auch immer ein bisschen überteuert erscheint und man mit dem Aktiensparplan ein Stück weit das anfängliche Kursrisiko aus der Investition nimmt.

Mein Kauf im Detail

Zwischen Juli 2016 und September 2016 kaufte ich in Summe 7,7 Stück der Allianz SE zum Durchschnittspreis von 131,67 EUR.

Die Gesamtinvestition betrug inkl. Gebühren 1.034,73 EUR und erfolgte in 6 Raten:

- 1,28 Stück zu 127,80 EUR

- 1,289 Stück zu 126,90 EUR

- 1,247 Stück zu 131,15 EUR

- 1,241 Stück zu 131,80 EUR

- 1,208 Stück zu 135,40 EUR

- 1,435 Stück zu 136,60 EUR

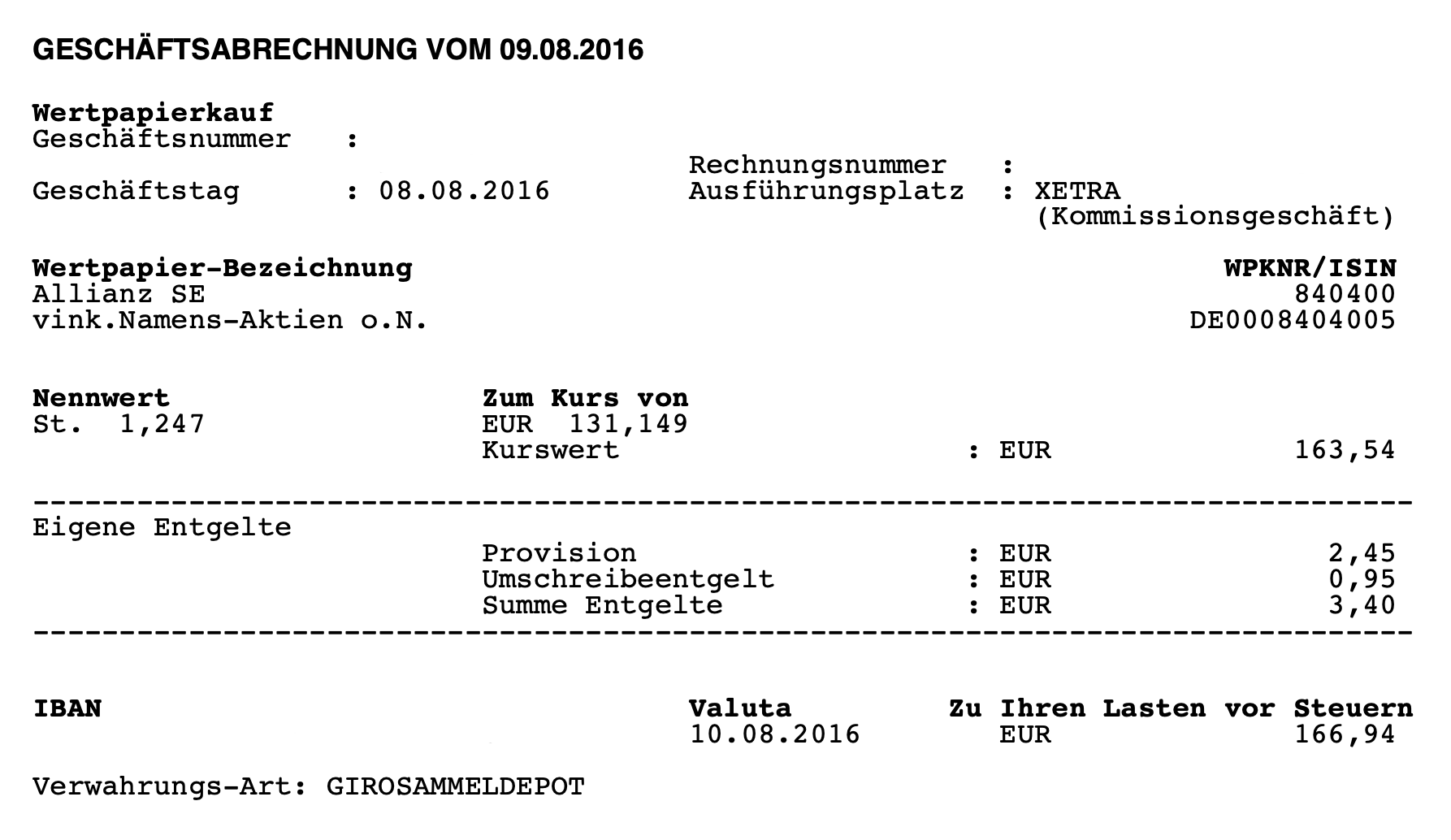

Hier beispielhaft die Abrechnung für den 3. Kauf im Sparplan von 1,247 Stück zu 131,15 EUR:

Die Gebühren bei der Comdirect lagen damals bei den üblichen 1,5% und sind seitdem auch auf diesem Niveau geblieben. Bei deutschen Aktien kamen noch 0,95 EUR für die Eintragung ins Namensregister hinzu, ohne dass man sich dagegen entscheiden und das Geld sparen konnte.

Da diese Gebühr bei jeder Ausführung des Sparplans fällig wurde, war das ein ganz schönes „pain in the ass“, wie man so schön sagt.

Inzwischen gibt es die Möglichkeit, diesem Eintrag zu widersprechen und sich das Geld zu sparen. Natürlich erhält man dann keine Einladung zur Hauptversammlung und ggf. andere mehr oder weniger nützliche Informationen.

Eine Möglichkeit ist auch, einen größeren Einmalkauf inklusive Eintragung ins Namensregister vorzunehmen und weitere Käufe dann bequem über den Sparplan ohne diese Eintragung zu tätigen, um diese blöde Gebühr zu sparen.

Gedanken zum Kauf der Allianz SE?

Es war das Jahr 2016 und mein Aktienportfolio befand sich noch im Aufbau. Auf der Suche nach einem Unternehmen aus dem Finanzsektor, das aber keine Bank sein sollte, fiel mein Blick auch auf die Versicherungsbranche. Es war auffällig, dass Europa und insbesondere Deutschland hier einiges zu bieten hatte.

Ich selbst habe nach einigen Fehlern in der Vergangenheit schon lange nur noch die notwendigsten Versicherungen. Die Privathaftpflicht ist ein Muss, wer ein Auto hat noch die Kfz-Haftpflicht und je nach Haus oder Wohnung eventuell eine Hausratversicherung. Alles andere ist optional und sollte nur dann in Betracht gezogen werden, wenn es unbedingt notwendig ist.

In der Regel ist es das nämlich nicht. Am Ende zahlt die Mehrheit immer drauf, sonst würde das Geschäftsmodell der Versicherungen nicht funktionieren. Schlecht für den Kunden, gut für den Versicherer.

Und vor dem Hintergrund der deutschen Vollkaskomentalität ist es kein Wunder, dass Versicherungen in Deutschland besonders gut laufen. Warum also nicht dort investieren und daran partizipieren? Die Idee war geboren.

Nach Recherche der Fundamentaldaten war es am Ende eine Entscheidung zwischen Allianz und Münchener Rück, wobei ich innerlich schon entschieden hatte, dass beide Versicherer ins Depot kommen sollen. Es war also eher eine Entscheidung, wer zuerst gekauft wird.

Die Wahl fiel dann relativ schnell auf die Allianz SE, weil ich dort erfreulicherweise eine vom Vorstand ausformulierte und auch offen kommunizierte Dividendenpolitik vorfand. Ich konnte also ganz gut abschätzen, was mich bei dem Unternehmen in Bezug auf die Dividende (aka Cash Flow auf mein Konto) erwartet, und das fand ich sehr positiv.

Das fehlt in Europa ja fast völlig und ist auch einer der Gründe, warum ich mehrheitlich auf US-Aktien setze.

Dass es die Münchener Rück auch nach 7 Jahren noch nicht in mein Depot geschafft hat, hat keinen besonderen Grund, außer vielleicht, dass ich mich in der Folge, wie eben erwähnt, mehrheitlich auf Aktien aus den USA und Großbritannien konzentriert habe und das die Aktie auch immer ein klein wenig zu teuer für mein Empfinden war.

Aber was nicht ist, kann ja noch werden. 😉

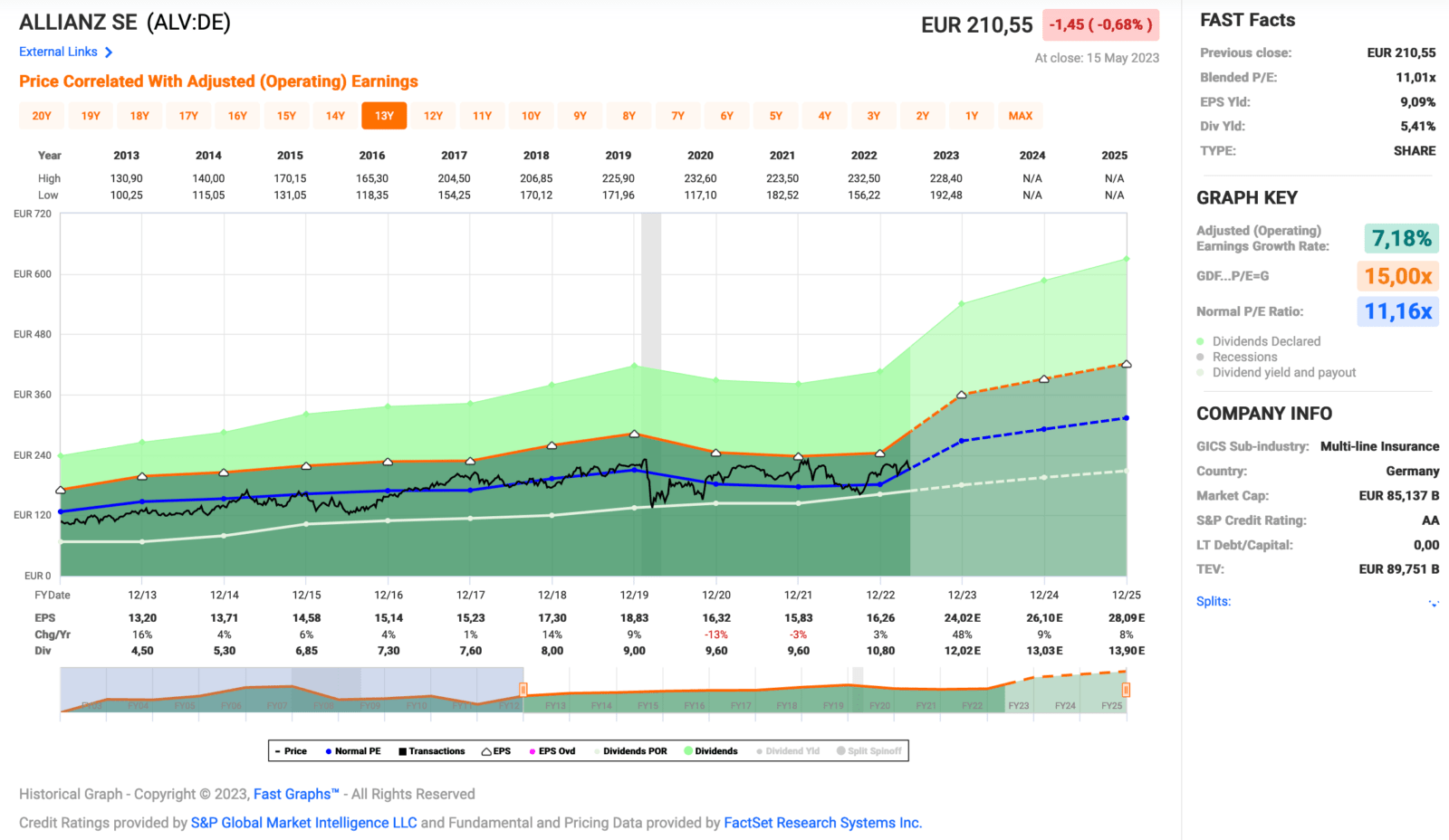

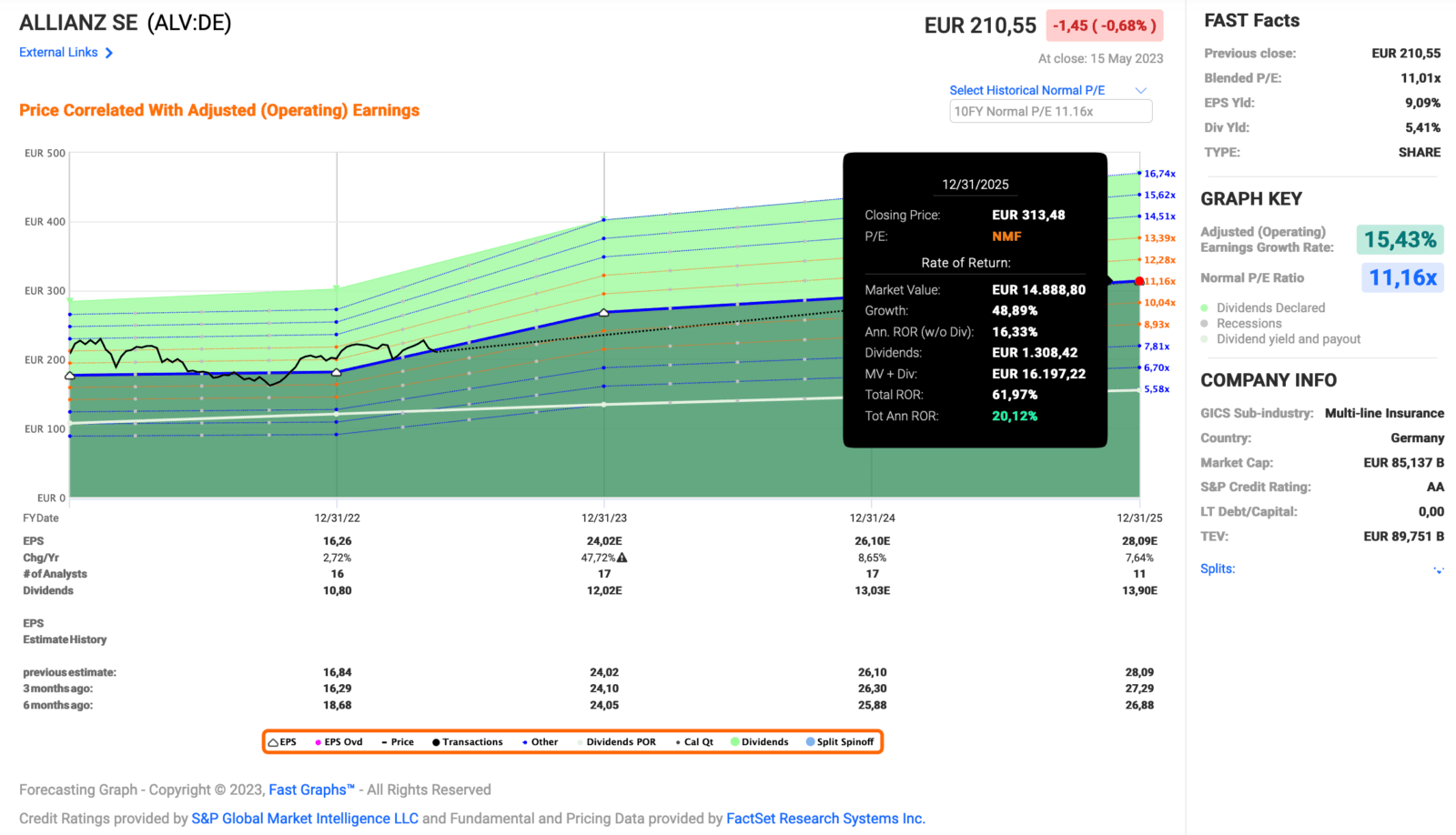

So schaut übrigens das aktuelle Fastgraphs von der Allianz SE aus:

Es ist schön zu sehen, dass es bis zur Covid-Pandemie eigentlich sehr gut lief und dann im Zuge der ganzen Unsicherheit, die so eine Pandemie mit sich bringt, ein bisschen Sand ins Getriebe gekommen ist. In den Jahren 2020 und 2021 mussten deshalb und aus anderen Gründen, auf die ich aber im Rahmen dieses Artikels nicht näher eingehen werde, leichte Einbußen beim Gewinn pro Aktie hingenommen werden.

Auch die Dividende wurde 1 Jahr lang nicht erhöht, was ich vor dem Hintergrund der Liquiditätssorgen durchaus angemessen fand und solange die Dividende nicht gekürzt wird, ist das für mich in Ordnung.

Auffällig ist, dass es wohl aufgrund der Unsicherheiten ordentliche Kursschwankungen gab und der Höchstkurs vor dem Corona-Crash im März 2020 bis heute nicht wieder erreicht wurde. Für mich als langfristigen Investor ist das kein Problem. Der aktuelle Kurs ist zweitrangig. Was zählt ist der Cash Flow und da die Dividende Jahr für Jahr (mit der bereits erwähnten Ausnahme) gestiegen ist, sind meine Anforderungen an das Investment erfüllt.

Price is what you pay. Value is what you get.

Ein seitwärts laufender Kurs, wenn auch mit Schwankungen, ist sogar gut für alle Dividendensammler, die noch in die Allianz SE einsteigen wollen. Denn mit steigender Dividende steigt auch die Dividendenrendite, die man beim Einstieg erhält. Diese liegt derzeit bei über 5%, was für ein so konservatives Investment wie die Allianz SE mehr als ordentlich ist.

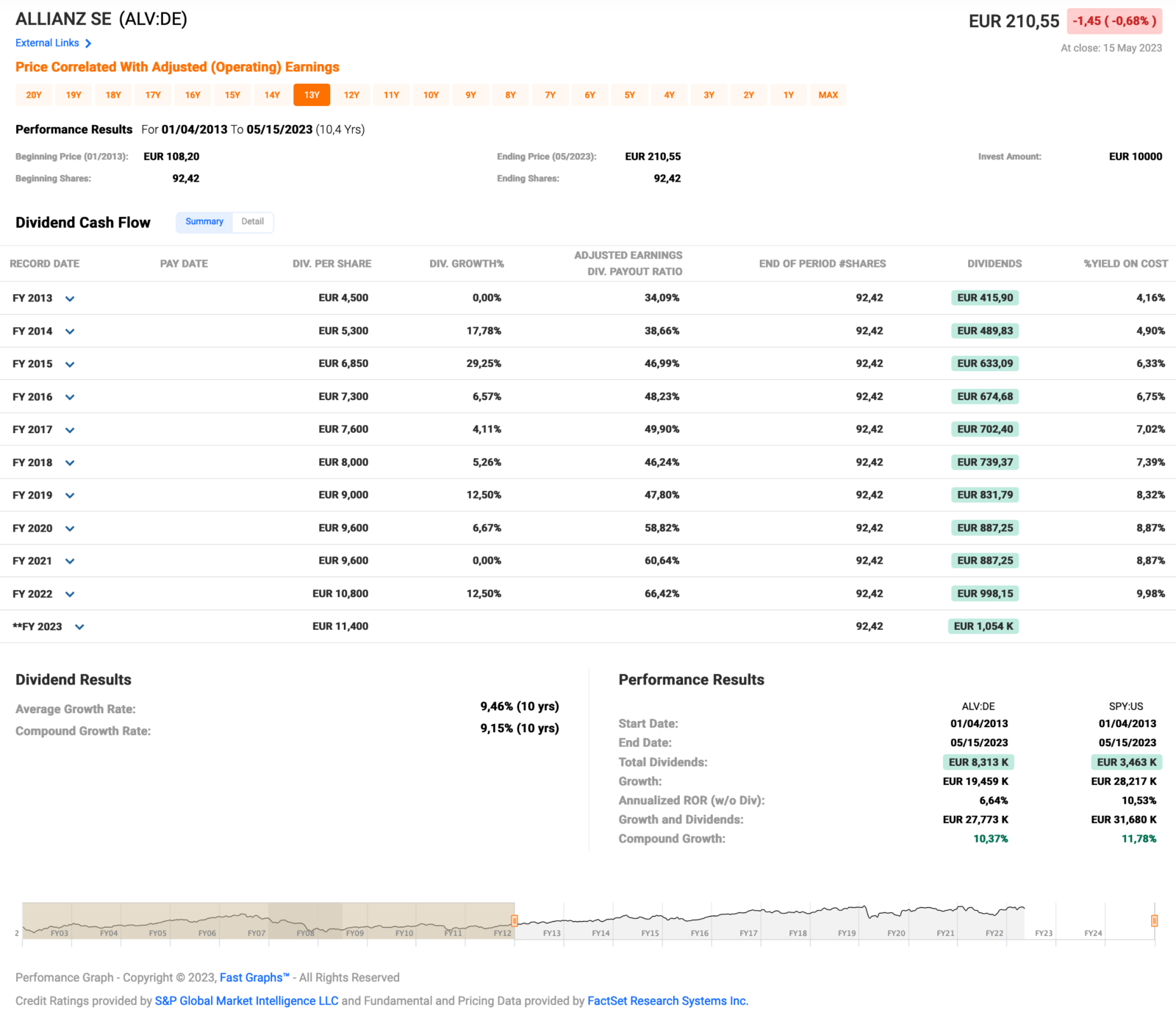

Die 10-Jahre-Dividendenhistorie der Allianz SE schaut folgendermaßen aus:

In den letzten 10 Jahren ist die Dividende durchschnittlich um mehr als 9% gestiegen. Das ist sehr gut!

Es zeigt sich auch, dass eine beispielhafte Investition von 10.000 EUR in die Allianz SE in den letzten 10 Jahren eine Rendite von 10,4% erwirtschaftet hat. Die Erträge aus der Anfangsinvestition summieren sich auf stolze 27.773 EUR. Davon entfallen allein 8.313 EUR auf die Dividende.

Eine Investition in den S&P500 in gleicher Höhe hätte eine etwas höhere Rendite von 11,8% bzw. 31.680 EUR erbracht. Davon entfielen allerdings nur noch 3.463 EUR auf die Dividende.

Für Cash-Flow-orientierte Anleger war die Allianz SE also ein sehr attraktives Investment, unter Total-Return-Gesichtspunkten zeigt der seit einiger Zeit seitwärts tendierende Kurs aber noch erhebliches Potenzial. Und dieses Potenzial könnte, wenn es in den nächsten Jahren freigesetzt wird, für eine außergewöhnlich gute Performance sorgen.

Mehr dazu gleich im Fazit des Artikels.

Und wie sieht meine Performance aus?

Stand heute besitze ich weiterhin 7,7 Aktien der Allianz SE und zum 15.05.2023 steht der Kurs bei 209,35 EUR. Der Buchgewinn beläuft sich damit aktuell auf +598,16 EUR (+59,0%).

Nicht schlecht für eine so langweilige Aktie wie die Allianz SE, oder? Hier zeigt sich wieder einmal, dass ein guter Einstandskurs das Maß aller Dinge für die Gesamtrendite ist.

Das kann gern so weiter gehen. 🙂

Die Dividendeneinnahmen belaufen sich bis heute auf 508,20 EUR. Damit hat mir die Allianz SE bereits 49,1% meiner ursprünglichen Investition in Form von Dividenden zurückgezahlt.

Der Gesamtgewinn (Buchgewinn + Dividende) erhöht sich somit auf +1.106,36 EUR. Das ist mehr als der gesamte Kaufpreis in 2016.

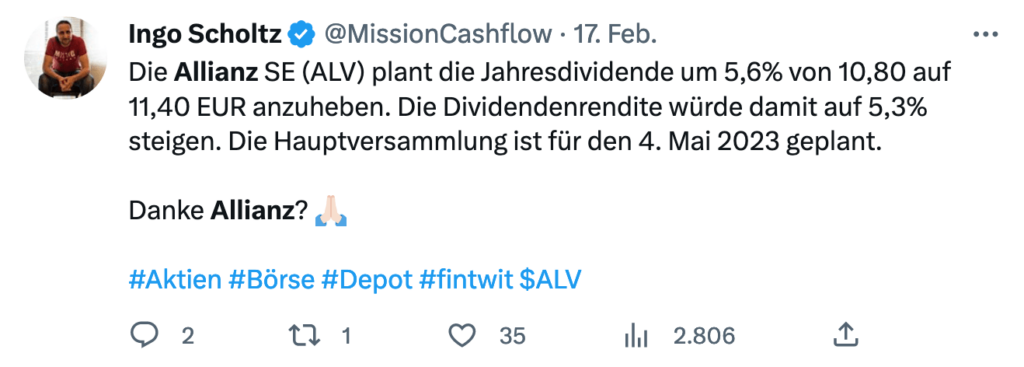

Die letzte Dividendenerhöhung betrug +5,6% (von 10,80 auf 11,40 EUR/Jahr).

Mein Ziel ist es, dass das Dividendenaktiendepot im Durchschnitt ein Dividendenwachstum von 7% aufweist. Denn bei 7% pro Jahr verdoppelt sich die Dividende alle 10 Jahre, ohne das ich frisches Kapital investieren muss.

Die Allianz SE hat diese Anforderung in den letzten Jahren erfüllt und liegt mit durchschnittlich +9,5% (über 10 Jahre) sogar leicht über meinem Wunschziel. Sehr schön!

Die Dividendenrendite beträgt aktuell sehr gute 5,4%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei 8,5%.

Das Dividendenwachstum seit Kauf summiert sich auf +50,0%. Betrug zum Einstieg in 2016 die Dividende noch 7,60 EUR/Jahr, stieg sie in der Zwischenzeit auf aktuell 11,40 EUR/Jahr.

Auf der Dividendenseite gibt es also nichts zu meckern. Damit liegt die Allianz SE in meinem Depot auch allgemein über dem Durchschnitt.

Mein Fazit zum Kauf der Allianz SE

Natürlich bin ich mit diesem Kauf sehr zufrieden bis heute. Starke Zahlen, starkes Unternehmen.

Ich denke immer mal wieder über einen Nachkauf nach, konnte mich aber bisher nicht dazu durchringen. Das liegt aber weniger an dem Unternehmen, das ich qualitativ wirklich überzeugend finde, sondern eher daran, dass es immer noch andere Möglichkeiten auf dem Markt gibt, die mich dann mehr ansprechen.

Meiner Meinung nach ist die Aktie derzeit nicht zu teuer (faire Bewertung) und die Aussichten sind gut bei moderatem Risiko.

Hier die Vorhersagen der Analysten für die Allianz SE:

Das historische KGV für die Allianz SE beträgt 11,2 (über 10 Jahre). Aktuell liegt das KGV bei 11,0 und damit in etwa im historischen Mittel.

Bleibt das KGV bis Ende 2025 ebenfalls auf dem historischen Durchschnitt der letzten 10 Jahre, dann erwartet uns bis dahin ein Total Return (Gesamtrendite) von +20,1% p.a. inkl. Dividende. Klingt doch gut, oder?

Ob man jetzt kaufen soll oder nicht, ist wie immer eine schwierige Entscheidung. Teuer ist die Aktie jedenfalls nicht. Sie ist ausgesprochen fair bewertet, aber auch kein echtes Schnäppchen.

Und trotzdem gibt es immer noch über 5% Dividendenrendite zum Einstieg. Nicht schlecht!

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre die Allianz SE auch etwas für euer Depot oder besitzt ihr bereits andere Unternehmen, die vergleichbar wären? Wenn ja, um welche Unternehmen handelt es sich und warum habt ihr euch genau für diese entschieden?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

mein Depotaufbau startete ich ziemlich genau 3 Monate vor dem Corona-Crash. Meine ersten Aktien kaufte ich aber bereits Mitte der 80er Jahre, mehrmals übrigens damals Apple. Leider habe ich damals auch immer wieder verkauft, wenn ich einen für mich zufriedenstellenden Gewinn erzielt hatte (man war mein damaliges ich blöd). Zum Glück hatte ich zum Crash noch einen guten Cash (Crash und Cash liegen ja dicht bei einander 🙂 ) Bestand zum Investieren übrig. Die Allianz Aktie stellt für mich von den Deutschen Blue Chips meine persönliche Nr. 1 dar. Als der Crash kam war die Allianz mit mein erster oder sogar tatsächlich mein erster Kauf im Crash. Und freu: für unter 120€. Bis heute ist sie mein einziger Blue Chip aus D. Die Aktie wird mich nicht mehr verlassen.

Viele Grüße nach West-Sumatra

Alf

Hi Alf!

Danke fürs Vorbeischauen.

Im Corona-Crash war ja der ideale Zeitpunkt für viele Aktien zum Nachkaufen. Ich selbst habe das leider nur sehr wenig genutzt, da ich zu dem Zeitpunkt nicht mit einer so schnellen Erholung gerechnet hatte.

Da habe ich wohl die Macht des Gelddruckens unterschätzt. Aber es war eine lehrreiche Lektion. 😉

Grüße aus Bukit Lawang.

CU Ingo.

Hi Ingo,

die Allianz habe ich auch – ebenfalls per Sparplan kontinuierlich ausgebaut. Über die Münchner Rück hatte ich auch nachgedacht dann aber die Hannover Re genommen – hätte ich mal in beide investiert…die sind inzwischen zu teuer geworden für mein Verständnis.

Die Allianz läuft bei mir weiter munter im Sparplan mit, das passt ganz gut da braucht man gar nicht in die Ferne schweifen auch wenn ich mit Old Republic und ein Stück weit CVS auch US Versicherer im Depot habe.

Hi Andreas!

Danke fürs Vorbeischauen.

Hannover Re hatte ich damals auch auf dem Zettel, kann mich aber nicht mehr erinnern, warum sie dann am Ende nicht zur Wahl stand.

Hast du bei deinem Allianz-Sparplan noch das Problem mit den Gebühren für die Eintragung ins Namensregister?

Grüße aus Bukit Lawang.

CU Ingo.

Moin Ingo,

schöne Zusammenfassung, die ausdrucksvoll zeigt, dass selbst langweilige large caps auf eine vernünfige Rendite kommen können, wenn das Geschäftsmodell krisenunanfällig ist, man die Ruhe bewahrt und man die Aktien lange genug hält. Ich selbst habe Allianz Aktien seit dem Finanzcrash in 2008 mit einem Einstiegskurs von 73,82 EUR. Inkl. Dividenden liegt die Rendite bis heute bei ca. 13% p.a. Solange die Allianz nicht in eine Überbewertung wie 2000 rein läuft, sehe ich eigentlich keinen Grund zu verkaufen.

Mach gerne weiter so, ich lese deinen Blog sehr gerne !

Beste Grüße Erik

Hi Erik!

Danke fürs Vorbeischauen.

Das ist mir die liebste Kombination: Langweiliger defensiver Wert mit ordentlicher Gesamtrendite und ein Großteil davon als Dividende und somit Cash Flow direkt auf mein Konto. Love it!

Dein EK ist ja auch Hammer. Bin ich ja fast ein klein wenig neidisch. 😉

Viel Spaß noch auf dem Blog!

Grüße aus Medan, Sumatra.

CU Ingo.

Hi Ingo,

die zusätzlichen Gebühren „Umschreibeentgelt“ in Höhe von 0,95 EUR stehen bei der comdirect im Zusammenhang mit dem Erwerb von Namensaktien: „Allianz SE vinkulierte Namens-Aktien ohne Nennwert“.

Bei der Kapitalerhöhung 2003 lag der Bezugspreis für neue Aktien bei 38,00 EUR. 🙂

Viele Grüße

Theo

Hi Theo!

Danke fürs Vorbeischauen.

Ja und Vorteil ist nun, ich bekomme alle Unterlagen direkt nach Hause ohne das es über die Comdirect läuft.

38 EUR ist natürlich ein super Preis. 2003 hatte ich aber noch nicht das richtige Mindset (endlich kann ich das Wort auch mal benutzen) und war nicht an der Börse aktiv.

YoC bei 38 EUR ist natürlich auch abartig gut. 😀

Grüße aus Labuan Bajo auf Flores.

CU Ingo.

Danke für den tollen Beitrag! Er zeigt wie man langfristig etwas Geld machen kann. Ich bin bei der Allianz und werde mal mit einem Berater sprechen.

Hallo Ingo,

mit Allianz hast Du ein gutes Schnäppchen gemacht. Meinen Glückwunsch.

Bin selber am überlegen dort eine Position aufzubauen. Auch finde ich die Münchener Rück sehr interessant.

Bei beiden überzeugt mich die gute Dividendenrendite von über 4 bzw 5 %.

Was mich nur stört, es sind deutsche Werte und die zahlen nur 1x jährlich.

Würdest Du jetzt noch einsteigen?

Ich wünsche Dir weiterhin alles Gute.

Gruß

Jürgen

Hi Jürgen!

Danke fürs Vorbeischauen.

Ich halte beide Unternehmen aktuell noch für investierbar. Sie sind zwar keine Schnäppchen mehr, aber auch noch weit von einer Überbewertung entfernt, bei der ich Abstand nehmen würde.

Also erst klein rein und dann aufstocken und verbilligen, wenn sich die Möglichkeit ergibt, oder als Sparplan? Warum nicht!

Keine Anlageberatung. 😉

Und ja, ich mag deutsche Werte unter anderem deswegen nicht, weil sie nur einmal im Jahr Dividende zahlen.

Grüße aus Köthen.

CU Ingo.