Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im September 2024

In dieser Ausgabe dabei: UNM, PRU, ATO, GOOG & PLD

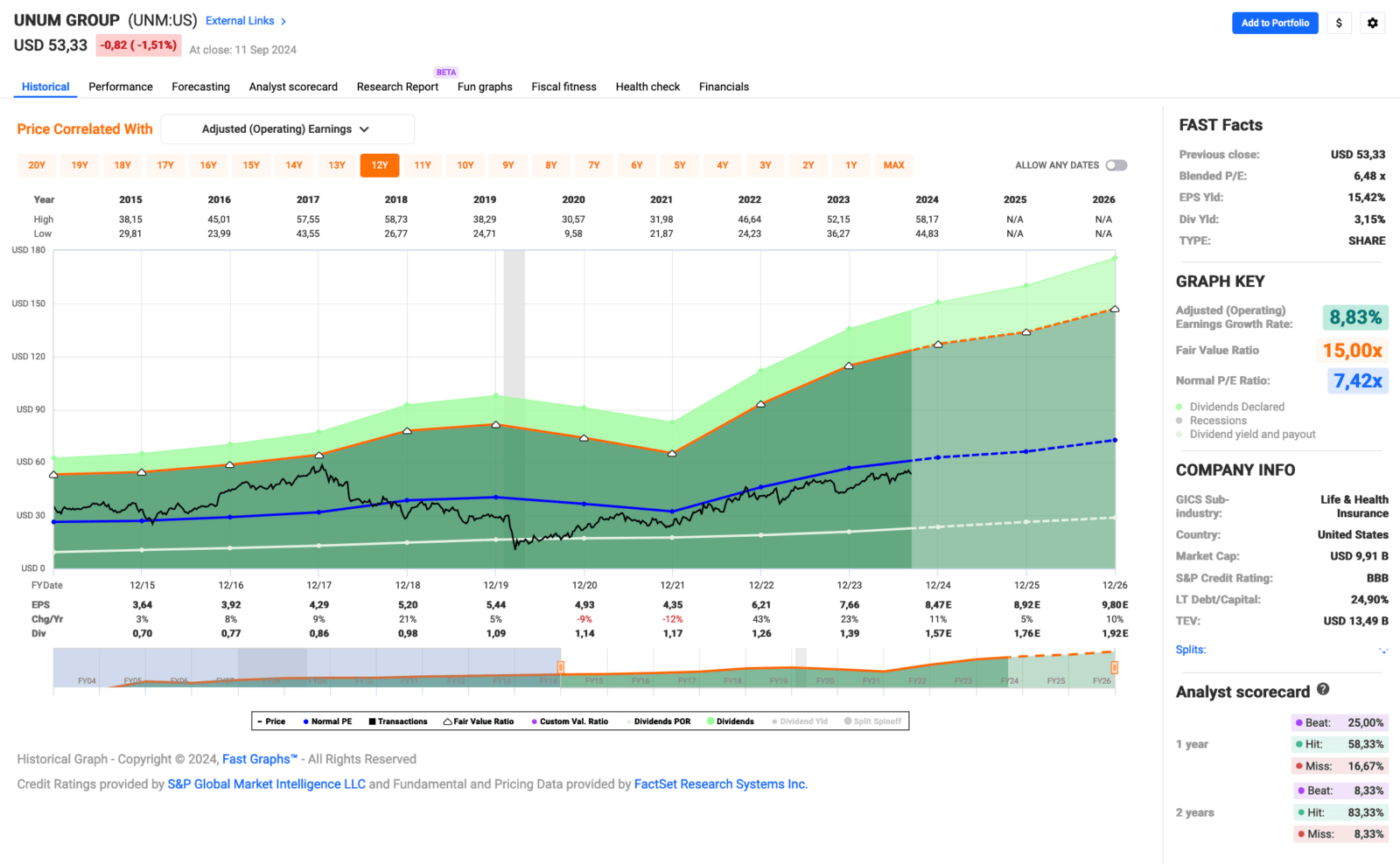

Idee #1: Unum Group (UNM)

Die Unum Group bietet zusammen mit ihren Tochtergesellschaften finanzielle Absicherungslösungen hauptsächlich in den Vereinigten Staaten, dem Vereinigten Königreich, Polen und international an. Das Unternehmen ist über die Segmente Unum US, Unum International, Colonial Life und Closed Block tätig. Das Unternehmen bietet Langzeit- und Kurzzeitinvaliditätsprodukte, Gruppenlebensversicherungen und Produkte für Unfalltod und Gliedertod; Zusatz- und freiwillige Produkte, wie z. B. individuelle Invaliditätsversicherungen, freiwillige Leistungen und Zahn- und Sehkraftprodukte; sowie Produkte für Unfall, Krankheit, Invalidität, Leben und Krebs und kritische Krankheiten. Darüber hinaus bietet das Unternehmen Gruppenrenten, Einzellebens- und firmeneigene Lebensversicherungen, Rückversicherungspools und -management sowie sonstige Produkte an. Das Unternehmen verkauft seine Produkte in erster Linie an Arbeitgeber zum Nutzen der Arbeitnehmer. Es verkauft seine Produkte über Außendienstmitarbeiter, unabhängige Makler, Berater und selbstständige Handelsvertreter und Makler. Die Unum Group wurde 1848 gegründet und hat ihren Sitz in Chattanooga, Tennessee.

Unum ist ein klassischer Lebens- und Krankenversicherer. Wo Allianz & Co. noch Rentenprodukte, Investmentkram und anderes (keine Wertung!) anbieten, konzentriert sich das Unternehmen auf wenige Kernkompetenzen und versucht dort stark zu sein.

Grundsätzlich gelingt ihnen das ganz gut, auch wenn es während und kurz nach der Pandemie eine kleine Schwächephase gab, aber damit waren sie in der Branche nicht alleine. Dass Unum in der Schwächephase offensichtlich an den richtigen Stellschrauben gedreht hat, zeigt die Tatsache, dass sich die Gewinndynamik seit 2022 ins Positive gedreht hat und der Gewinn seitdem wieder etwas mehr sprudelt.

Eine Maßnahme war, im Jahr 2020 einen Teil bestimmter Versicherungen (es handelt sich anscheinend um eine Gruppe spezieller Behinderungen) an einen externen Rückversicherer (Global Atlantic) abzutreten, um sich gegen mögliche überbordende Forderungen abzusichern. Eine solche Transaktion wird offenbar (ich bin kein Versicherungsexperte) als „Closed Block“ bezeichnet.

Das Ganze war entsprechend teuer und es ist Geld geflossen, das jetzt in der Bilanz fehlt. Anscheinend ist der Deal auch so gestaltet, dass es noch zu Nachforderungen kommen kann, wenn die eintretende Realität sehr weit von der Annahme abweicht. Das Risiko aus diesem „Closed Block“ kann ich nicht wirklich einschätzen.

Hoffentlich ist das Thema damit erledigt, aber das Kreditrating bleibt bei BBB. Etwas schwach für einen großen, erfolgreichen Versicherer, oder?

Das Kerngeschäft rund um die Lebens- und Krankenversicherung hingegen boomt wieder und hat das Niveau vor der Pandemie erreicht bzw. wird es 2024 übertreffen.

Mit diesem Rückenwind kann Unum zweifellos die Dividende weiter erhöhen und zusätzliches Geld in Aktienrückkäufe stecken. Diese waren ausgesetzt worden, kommen jetzt aber so richtig in Schwung. Wenn ich richtig liege, dürften allein mit dem zuletzt genehmigten Aktienrückkaufprogramm über 3% der Aktien vom Markt verschwinden.

Allein dadurch steigt der Gewinn pro Aktie um diese 3% und das normale Geschäft kommt noch dazu. Nicht schlecht, oder?

Kein Wunder also, dass die letzte Dividendenerhöhung mit +15,1 % wieder mal sehr gut ausfiel. Da kann man wirklich nicht meckern.

Auch über die Bewertung kann man nicht klagen, sie ist mit 6,5 außergewöhnlich niedrig. Allerdings liegt der 10-Jahresdurchschnitt auch nur bei 7,4, so dass man hier nicht gleich von einem Schnäppchen sprechen sollte.

Mhhh, es wäre interessant zu wissen, warum der Markt Unum im Vergleich zur Konkurrenz nur ein so niedriges KGV zugesteht. Weiß da jemand was?

Unum ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,7% und in den letzten 3 Jahren um 6,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,64 USD in 2015, auf 7,66 USD in 2023 und für 2024 werden 8,47 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 6,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 7,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 18,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 42,- USD bzw. 38,25 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

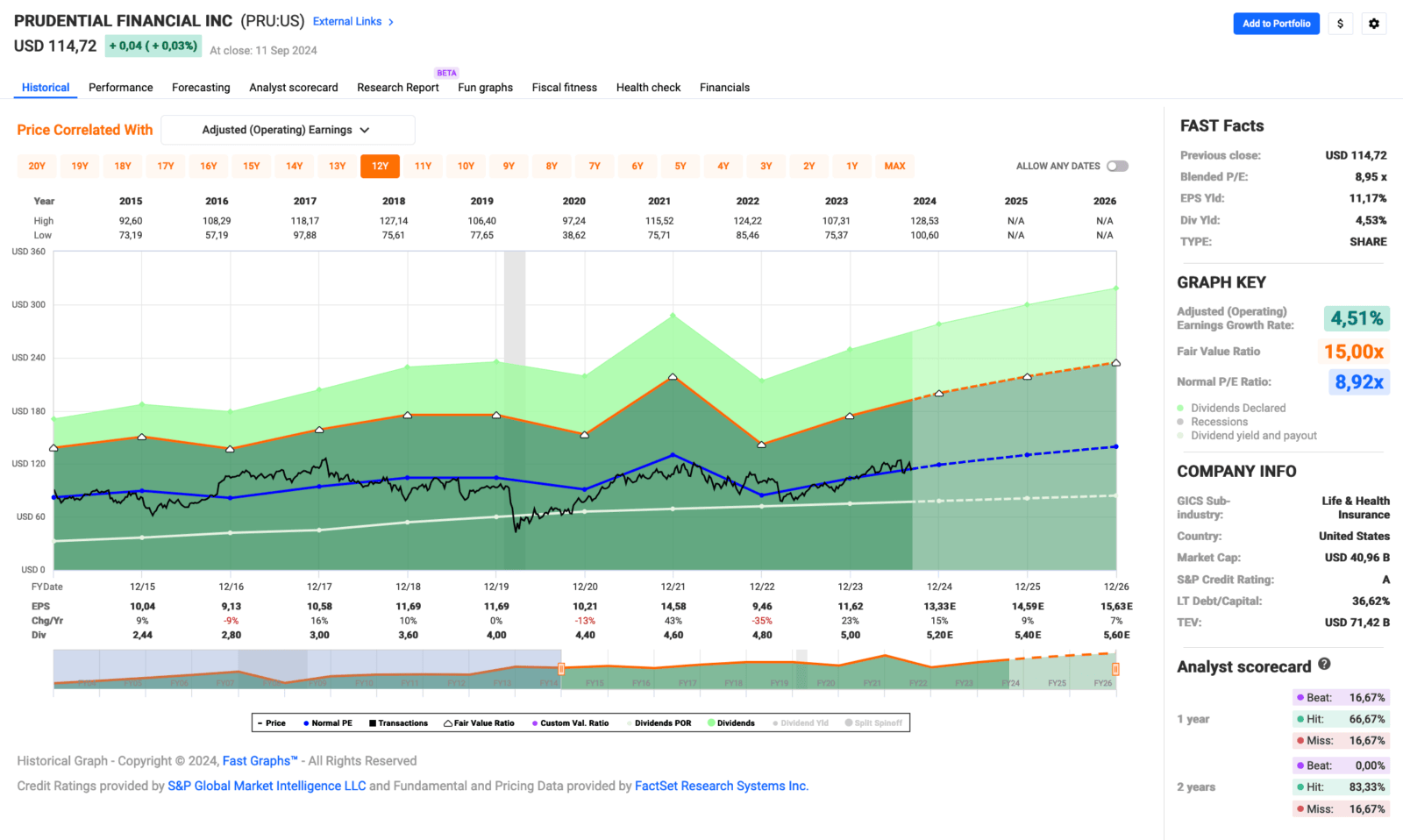

Idee #2: Prudential Financial Inc. (PRU)

Prudential Financial, Inc. bietet zusammen mit seinen Tochtergesellschaften in den Vereinigten Staaten und international Versicherungen, Vermögensverwaltung und andere Finanzprodukte und -dienstleistungen an. Das Unternehmen ist in den Segmenten PGIM, Retirement Strategies, Group Insurance, Individual Life und International Businesses tätig. Das Segment PGIM bietet Anlageverwaltungsdienstleistungen und -lösungen in den Bereichen öffentliche Festverzinsliche, öffentliche Aktien, Immobilienanleihen und -aktien, private Kredite und andere Alternativen sowie Multi-Asset-Class-Strategien für institutionelle und private Kunden sowie für das allgemeine Konto an. Das Segment Ruhestandsstrategien bietet eine Reihe von Anlage- und Einkommensprodukten und -dienstleistungen für Sponsoren von Ruhestandsplänen im öffentlichen, privaten und gemeinnützigen Sektor an und entwickelt und vertreibt individuelle variable und feste Rentenprodukte. Das Segment Group Insurance bietet verschiedene Gruppenlebensversicherungen, langfristige und kurzfristige Gruppeninvaliditätsversicherungen sowie Gruppenlebensversicherungen im Besitz von Unternehmen, Banken und Trusts in den Vereinigten Staaten an, die hauptsächlich für institutionelle Kunden im Rahmen von Mitarbeiter- und Mitgliedschaftsvorsorgeplänen bestimmt sind; es verkauft Unfalltod- und Gliedertodversicherungen sowie andere zusätzliche Gesundheitslösungen und bietet Planverwaltungsdienste im Zusammenhang mit seinen Versicherungsdeckungen an. Das Segment Individual Life entwickelt und vertreibt variable Lebens-, Universal Life- und Risikolebensversicherungsprodukte. Das Segment International Businesses entwickelt und vertreibt Lebensversicherungen, Altersvorsorgeprodukte, Anlageprodukte und bestimmte Unfall- und Krankenversicherungsprodukte sowie Beratungsdienstleistungen. Das Unternehmen bietet seine Produkte und Dienstleistungen für private und institutionelle Kunden über eigene und fremde Vertriebsnetze an. Prudential Financial, Inc. wurde 1875 gegründet und hat seinen Hauptsitz in Newark, New Jersey.

Prudential Financial erscheint mir wie der große Bruder der eben erwähnten Unum Group und ist auch eher mit einer Allianz zu vergleichen. Neben der Lebens- und Krankenversicherung gibt es weitere Kernkompetenzen wie Altersvorsorge und die Anlageberatung.

Abgesehen vom Investmentteil sind grundsätzlich alle Produkte von Prudential Financial zumindest teilweise von der Zinsentwicklung abhängig. Sinkende Zinsen, die ja zu erwarten sind, können bei fast allen Versicherungsprodukten zu sinkenden Gewinnen führen.

Das sollte man nicht aus den Augen verlieren, auch wenn Prudential Financial schon schwierigere Zeiten durchgemacht hat (*hust* Nullzinsen *hust*) und die oben beleuchtete Unum Group vor dem gleichen Problem steht.

Was ich immer wieder lese, wenn ich über solche Versicherungen recherchiere, ist, dass es einen erwarteten Schub durch die Gen Z geben wird, wenn diese das Rentenalter erreicht. Kauft man sich im Rentenalter noch einmal Versicherungen? Oder gibt es in den USA spezielle Produkte, die wir hier nicht kennen?

Wie gesagt, ich bin kein Versicherungsexperte und tue mich mit manchen Einschätzungen schwer. Wer sich auskennt, kann sein Wissen gerne in die Kommentare schreiben. Ich lerne gern dazu!

Nachdem die Pandemie und die damit verbundenen finanziellen Belastungen auch bei Prudential Financial überwunden sind, wird wieder mehr Geld verdient. Da das Geschäftsmodell keine permanenten und großen Investitionen erfordert und man sich auch in letzter Zeit mit Akquisitionen zurückgehalten hat, können die Überschüsse neben Dividenden zusätzlich in Form von Aktienrückkaufprogrammen an die Aktionäre zurückgegeben werden.

Genau das macht Prudential Financial und hat dafür einfach mal schlappe 1 Mrd. USD eingeplant. Damit kann man je nach Kurs knapp 2,5% der eigenen Aktien in Rente schicken. Das ist nicht schlecht.

Last but not least: Während ich bei Unum das BBB-Rating noch kritisch gesehen habe, freue ich mich bei Prudential Financial über ein A-Rating. Dabei ist der Verschuldungsgrad nicht einmal so viel besser, aber das Unternehmen ist ungleich größer und kann daher wahrscheinlich allein aufgrund der Masse und des höheren Cash Flows einfach besser am Kapitalmarkt agieren.

Prudential Financial ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,2% und in den letzten 3 Jahren um 4,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 10,04 USD in 2015, auf 11,62 USD in 2023 und für 2024 werden 13,33 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,0 und liegt damit minimal über dem Schnitt der letzten 10 Jahre von 8,9.

Die Dividendenrendite (Dividend Yield) beträgt 4,5%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 43,0%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 104,- USD bzw. 94,50 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Ich bin in Unum, Prudential und Alphabet investiert. Von PRU möchte ich mich kurz bis mittelfristig trennen. Die Gewinndynamik gefällt mir hier nicht so gut.

Zu UNM: Teile des Geschäfts an Rückversicherer auszulagern bzw. absichern zu lassen, ist Usus. Ist zwar teuer, aber nimmt auch Risiko raus und hübscht die Bilanz auf.

Zur Gen Z: Das wird weniger mit der Generation zusammenhängen sondern mit der Zeit bis ca. 2000. Hier lag der Höchstrechnungszins noch bei 4%, so dass die Versicherer diesen auch größtenteils angeboten haben (#Wettbewerbsfähigkeit). Jetzt haben die Versicherer den Problembestand mit eben diesen 4% Garantiezins.

Danke für die Vorstellung von Prologis: Finde ich vom Geschäftsmodell durchaus interessant, erscheinen mir jedoch sehr teuer.

Ich halte Unum immer noch für billig. Meine Position ist aber schon voll

Hi Stefan!

Danke fürs Vorbeischauen.

Ja, die Gewinndynamik bei Prudential Financial ist geringer als bei der Konkurrenz. Wenn man auf dem Markt etwas Besseres fürs Geld findet, halte ich eine Umschichtung durchaus für opportun.

Man muss nur genau rechnen, ob es sich nach Abzug der Steuern lohnt oder nicht.

Interessanter Gedanke zum Thema Gen Z. Muss ich mir später nochmal in Ruhe durch den Kopf gehen lassen. Tue mich im Moment noch etwas schwer, daraus Dinge für die Zukunft abzuleiten.

Grüße aus Dessau.

CU Ingo.