Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2024!

5 Ideen für deine Watchlist im September 2024

In dieser Ausgabe dabei: UNM, PRU, ATO, GOOG & PLD

Idee #3: Atmos Energy Corp. (ATO)

Die Atmos Energy Corporation ist zusammen mit ihren Tochtergesellschaften im regulierten Erdgasverteilungs-, Pipeline- und Speichergeschäft in den Vereinigten Staaten tätig. Das Unternehmen ist in zwei Segmenten tätig: Vertrieb sowie Pipeline und Speicherung. Das Segment Verteilung ist in der regulierten Erdgasverteilung und den damit verbundenen Verkaufsaktivitäten in acht Bundesstaaten tätig. In diesem Segment wird Erdgas an ca. 3,3 Millionen Privat-, Gewerbe-, Behörden- und Industriekunden verteilt. Das Unternehmen besitzt 73.689 Meilen unterirdischer Verteilungs- und Transportleitungen. Das Segment Pipeline und Speicherung ist im Pipeline- und Speichergeschäft tätig. Dieses Segment transportiert Erdgas für Dritte und verwaltet fünf unterirdische Speicheranlagen in Texas; es bietet Zusatzdienstleistungen an, die in der Pipeline-Industrie üblich sind, einschließlich Parkvereinbarungen, Kreditvergabe und Lagerverkäufe; und besitzt 5.645 Meilen an Gasübertragungsleitungen. Die Atmos Energy Corporation wurde 1906 gegründet und hat ihren Hauptsitz in Dallas, Texas.

Mit Atmos Energy schaue ich mir einen Tipp aus der Community an und was ich auf den ersten Blick sehe, sieht wirklich gut aus. In den letzten 10 Jahren hat das Unternehmen jedes Jahr den Gewinn pro Aktie um durchschnittlich mehr als 8% gesteigert und im Gleichschritt die Dividende erhöht. Was kann einem daran nicht gefallen?

Gut, die Dividendenrendite zum Einstieg ist mit aktuell nur noch 2,4% für einen Versorger nicht gerade super attraktiv, aber es geht auch schlechter. Man muss nur etwas Geduld haben und bei Kursschwäche gegebenenfalls zuschlagen, kein Problem.

Aktuell liegt die Bewertung ziemlich genau auf dem Durchschnitt der letzten 10 Jahre. Im Vergleich zur historischen Bewertung haben wir hier also kein Schnäppchen, aber wer jetzt einsteigt, kauft auch nicht wirklich zu teuer ein. Ob man den Deal als fair bezeichnen kann, muss jeder für sich entscheiden. Ein KGV von knapp 20 ist für einen Versorger recht hoch, dafür gibt es aber ein tolles Wachstum.

Atmos Energy ist ein Erdgasversorger und kümmert sich ausschließlich um alles, was mit Verteilung und Speicherung von Erdgas zu tun hat. Hier wird nicht, wie es oft der Fall ist, dann noch was mit Strom oder so gemacht. Nicht, dass ich etwas gegen diese Kombination hätte, ich habe ja mit Essential Utilities so ein Unternehmen im Depot. So kann sich Atmos Energy auf eine Kernkompetenz konzentrieren und das hat auch seine Vorteile.

Damit ist Atmos Energy der größte „Gas only“-Versorger in den USA und beliefert mehr als 3 Millionen Kunden in über 1.400 Gemeinden in 8 Bundesstaaten. Da diese Bundesstaaten eine positive demographische Entwicklung aufweisen, ist allein aus diesem Grund auch in Zukunft mit einem weiteren Kundenwachstum zu rechnen.

Darüber hinaus kann das Unternehmen durch Akquisitionen wachsen, aber dazu habe ich jetzt bei meiner ersten Recherche nicht wirklich etwas gefunden. Das ist etwas für den zweiten Blick.

Ein Risiko für einen reinen Erdgasversorger ist natürlich der Erdgaspreis. Als reguliertes Unternehmen kann man die Preise meist nur in einem gewissen Rahmen frei gestalten. In der Regel ist man daran gebunden, Preissenkungen an die Kunden weiterzugeben. Gleiches gilt natürlich auch für Preiserhöhungen, was dann direkt wieder einen Vorteil darstellt.

Es ist jedoch zu bedenken, dass sich ein sinkender Erdgaspreis negativ auf den Umsatz von Atmos Energy auswirken kann.

Last but not least: Etwas, was man auch eher selten findet, was ich aber immer als dickes Plus werte, Atmos Energy wurde jedes Jahr in den letzten 4 Jahren von Forbes in der Kategorie „America’s best midsize employers“ ausgezeichnet. Es scheint also eine Menge Mitarbeiter zu geben, die mit ihrem Arbeitgeber zufrieden sind. Das ist toll für die Mitarbeiter und gibt sicher auch den Aktionären ein gutes Gefühl, dass das Management weiß, was es tut und dabei die richtigen Anreize setzt.

Insgesamt gefällt mir sehr, was ich hier sehe. Für einen Einstieg fehlt mir derzeit etwas die Dividendenrendite, aber Atmos Energy kommt auf jeden Fall auf die Watchlist und ist ein heißer Kandidat für die Zukunft, wenn die Bewertung wieder günstiger ist.

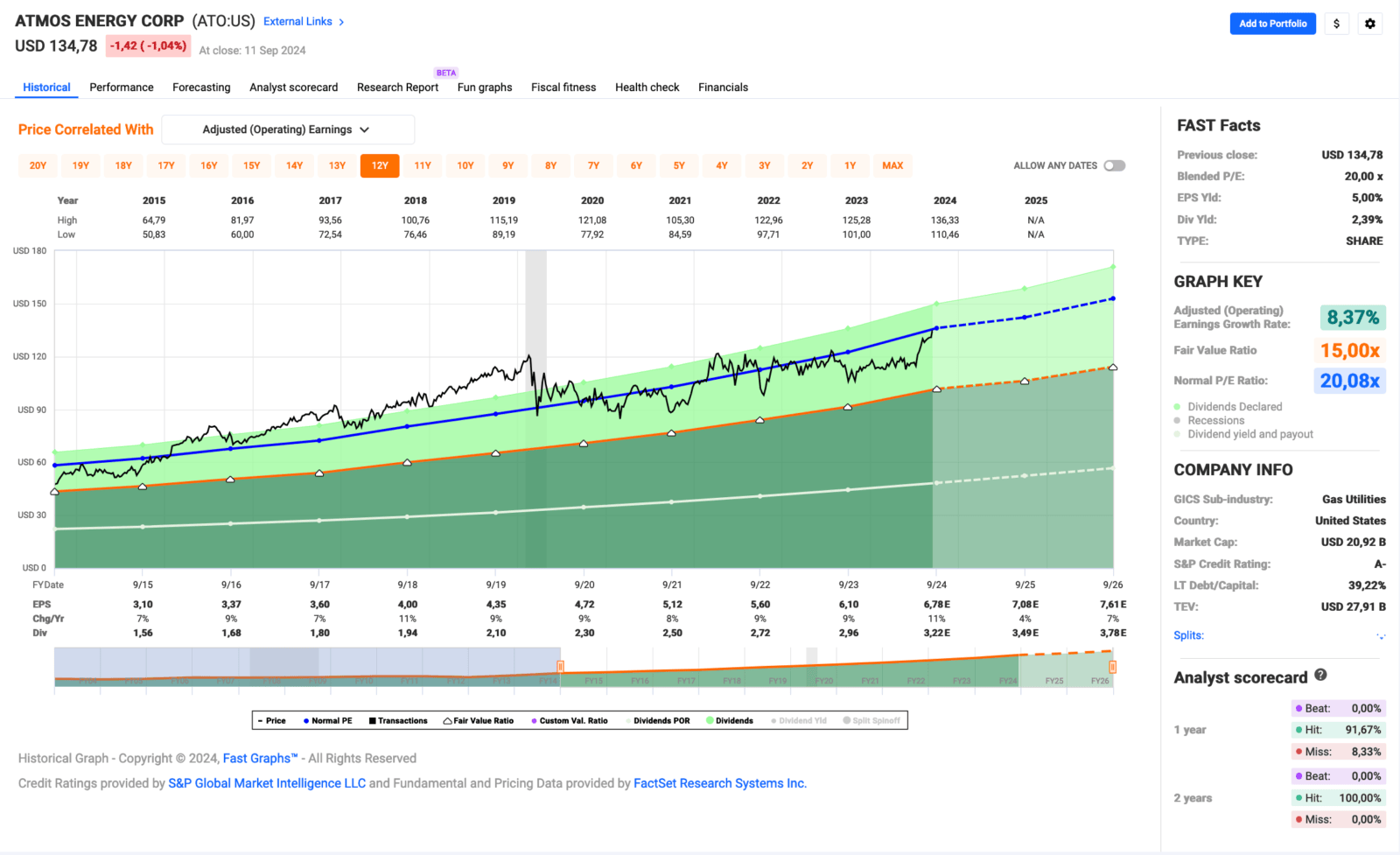

Atmos Energy ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 40 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,9% und in den letzten 3 Jahren um 8,8% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,10 USD in 2015, auf 6,10 USD in 2023 und für 2024 werden 6,78 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,0 und liegt damit minimal unter dem Schnitt der letzten 10 Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 48,5%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 91,- EUR und immer dann, wenn die Dividendenrendite deutlich über 3% notiert.

Idee #4: Alphabet Inc. (GOOG)

Alphabet Inc. bietet verschiedene Produkte und Plattformen in den Vereinigten Staaten, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum, Kanada und Lateinamerika. Es betreibt durch Google Services, Google Cloud und andere Wetten Segmente. Die Google Services Segment bietet Produkte und Dienstleistungen, einschließlich Anzeigen, Android, Chrome, Geräte, Gmail, Google Drive, Google Maps, Google Photos, Google Play, Suche und YouTube. Es ist auch in den Verkauf von Apps und In-App-Käufe und digitale Inhalte in der Google Play und YouTube beteiligt; und Geräte, sowie in der Bereitstellung von YouTube Verbraucher Abonnement-Dienste. Das Google Cloud-Segment bietet Infrastruktur, Cybersicherheit, Datenbanken, Analytik, KI und andere Dienste; Google Workspace, die Cloud-basierte Kommunikations-und Collaboration-Tools für Unternehmen, wie Gmail, Docs, Drive, Kalender und Meet; und andere Dienste für Unternehmenskunden. Das Segment Other Bets vertreibt Dienstleistungen im Bereich Gesundheitswesen und Internet. Das Unternehmen wurde 1998 gegründet und hat seinen Hauptsitz in Mountain View, Kalifornien.

Okay, wer auf der Suche nach einer fetten Dividende ist, kann gleich weiterscrollen. Eine Dividendenrendite von gerade mal 0,5% lockt doch keinen Dividendensammler hinterm Ofen hervor, oder? Es sei denn, man hat einen langen Anlagehorizont, denn dann sieht die Sache vielleicht etwas anders aus und man kann hier ein Schnäppchen machen.

Die Rede ist von Alphabet, also Google, die im April 2024 zum ersten Mal eine Dividende angekündigt und im Juni dann auch gezahlt haben. Die 0,22 USD/Aktie entsprechen, wie gesagt, gerade einmal einer Dividendenrendite von 0,5%, aber meistens haben solche Unternehmen in den ersten Jahren den Plan, die Dividende sehr stark ansteigen zu lassen, bevor sich das Ganze dann auf dem Niveau des Gewinnwachstums normalisiert.

Das ist also sicher kein Wert, den ein Dividendenaktiendepot braucht, wenn man heute schon von den Ausschüttungen leben muss. Wenn man aber einen Anlagehorizont von 20, 30 oder 40 Jahren hat, kann das schon anders aussehen. Denn im Hinterkopf kann man sich grob ausrechnen, dass sich die Dividende bei einer jährlichen Steigerung von 7% alle 10 Jahre verdoppelt. Die heutigen 0,22 USD sind also in 10 Jahren womöglich 0,44 USD wert, in 30 Jahren 0,88 USD und in 40 Jahren 1,76 USD.

Die Frage für alle Interessierten wäre also: Kann Alphabet so ein Unternehmen sein, das seine Dividende um durchschnittlich 7% pro Jahr erhöht und das für die nächsten 20, 30 oder 40 Jahre? Diese Frage muss jeder für sich selbst beantworten.

Unabhängig davon kann man sagen, dass Alphabet sicherlich ein Unternehmen ist, das auch in Zukunft in einigen besonders lukrativen Märkten mitmischen wird. Die aktuelle Cash Cow ist nach wie vor das klassische Suchmaschinengeschäft über Google, mit dem der Großteil der Werbeeinnahmen generiert wird. Hinzu kommt YouTube mit im Prinzip dem gleichen Geschäftsmodell.

In beiden Segmenten werden in letzter Zeit jedoch vermehrt Stimmen laut, die das Ende dieses lukrativen Geschäftsmodells prophezeien. Die Gefahr lauert hier in Form von neuen Konkurrenten, die mit Hilfe von KI bessere Suchergebnisse erzielen oder die Suche dahingehend verändern, dass z.B. ein ChatGPT direkt die Antwort gibt.

Ich habe mir dazu noch keine abschließende Meinung gebildet, bin aber vorsichtig und sehe durchaus eine potentielle Gefahr. Gleichzeitig sehe ich aber auch, dass Alphabet selbst an einer eigenen KI bzw. KI-gestützten Websuche arbeitet.

Es bleibt abzuwarten, wie sich das Ganze entwickelt, aber diese Ungewissheit dürfte einer der Hauptgründe dafür sein, dass die Bewertung derzeit so günstig ist wie schon lange nicht mehr. Im Vergleich zu anderen großen Tech-Werten erscheint Alphabet geradezu als Schnäppchen.

Ein KGV von knapp über 20 ist wirklich günstig, auch wenn Alphabet in der Vergangenheit immer etwas günstiger bewertet war als die Konkurrenz. Aktuell hat sich die Schere aber noch weiter geöffnet, so dass die Aktie meiner Meinung nach derzeit eine der wenigen wirklich günstigen Gelegenheiten am Markt ist.

Denn neben den genannten Risiken gibt es natürlich auch Potenziale. So wächst der Cloud-Bereich weiterhin stark. Zwar erfordert dieser Bereich relativ hohe Investitionen, um mit der Konkurrenz mithalten und dort Marktanteile gewinnen zu können, jedoch wird der Markt auf absehbare Zeit auch weiter wachsen und damit die adressierbare Gesamtkundschaft. Es gibt also noch viel Potenzial für steigende Cash Flows in der Zukunft.

Apropos Cash Flow: Eine Kritik an Alphabet finde ich berechtigt, aber ich lese viel zu wenig darüber. Das Unternehmen scheffelt zwar Quartal für Quartal ordentlich Geld, aber es könnte noch viel mehr sein, wenn man nicht ständig im gleichen Atemzug sogenannte „stock based compensation“ (Aktienvergütungen als Teil von Bonusprogrammen oder Teil vom Gehalt) ausgeben würde.

Ein Blick in die Bilanz zeigt, dass Alphabet ein Unternehmen ist, das Milliarden von Dollar an seine Mitarbeiter zusätzlich zum Gehalt auszahlt. Was sich für die Mitarbeiter gut anhört, ist für die Aktionäre nicht so gut, denn die erzielbare Cash-Flow-Rendite wird dadurch erheblich geschmälert.

Ich meine, Mitarbeiter sollen gut bezahlt werden, aber bei Alphabet ist das irgendwie aus dem Ruder gelaufen. Zum Glück hat das Management (nach Druck von außen) das erkannt und versucht gegenzusteuern. Wir werden sehen, wohin das führt.

Auf jeden Fall gefällt mir Alphabet bei dieser Bewertung (21er KGV bei einem EPS-Wachstum von fast 20%) sehr gut.

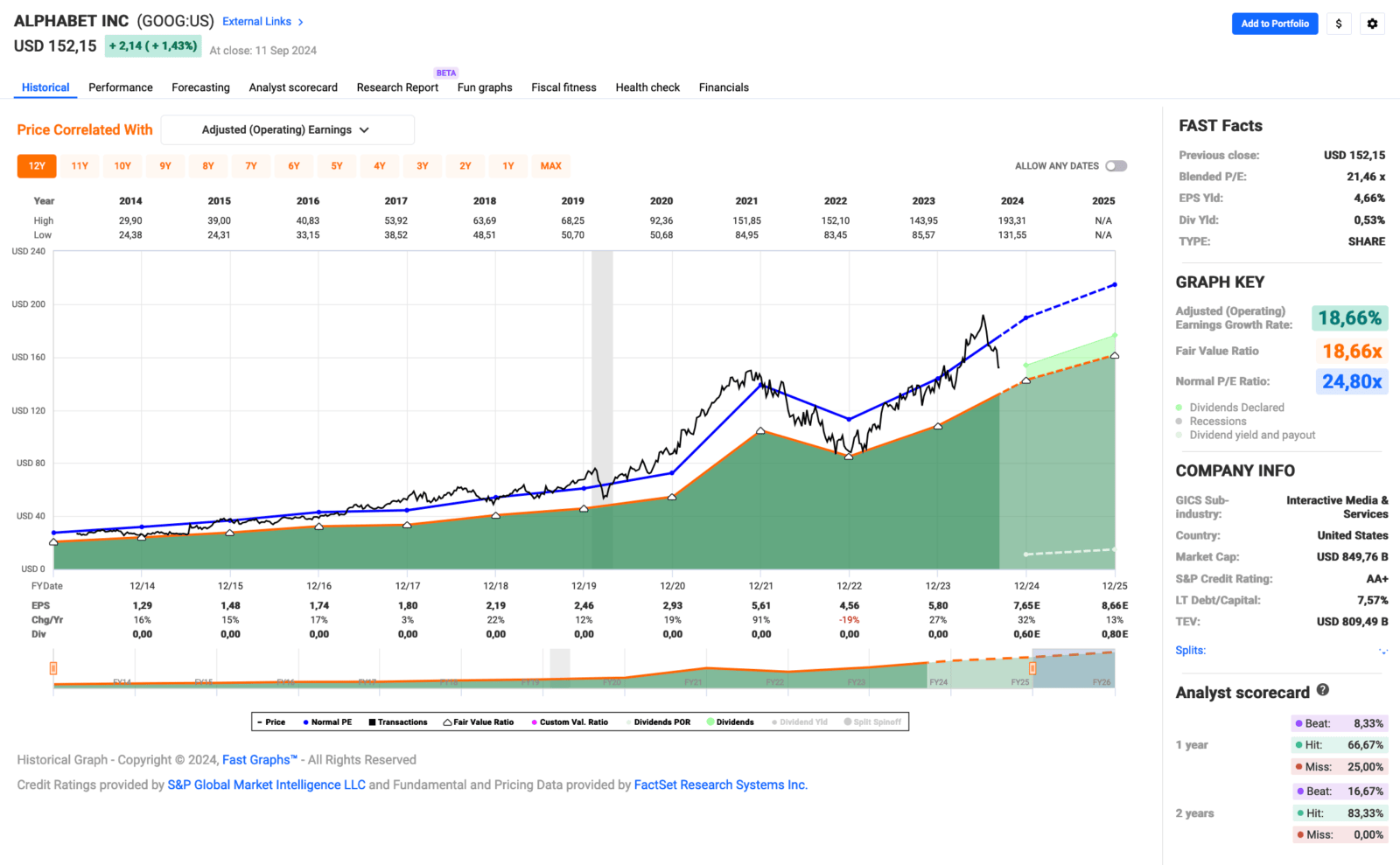

Alphabet ist noch nicht in der Dividend Champions List enthalten, da das Unternehmen erst dieses Jahr (2024) angefangen hat, eine Dividende zu zahlen.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,29 USD in 2014, auf 5,80 USD in 2023 und für 2024 werden 7,65 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 24,8.

Die Dividendenrendite (Dividend Yield) beträgt 0,5%.

Das S&P Credit Rating ist AA+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 150,- USD bzw. 136,25 EUR. Die Dividendenrendite spielt aktuell noch eine untergeordnete Rolle.

Idee #5: Prologis Inc. (PLD)

Prologis, Inc. ist der weltweit führende Anbieter von Logistikimmobilien mit einem Schwerpunkt auf Märkten mit hohen Barrieren und hohem Wachstumspotenzial. Zum 30. Juni 2024 besaß das Unternehmen Immobilien und Entwicklungsprojekte in 19 Ländern mit einer erwarteten Gesamtfläche von ca. 1,2 Mrd. Quadratfuß (115 Mio. Quadratmeter) oder war daran beteiligt, sei es als hundertprozentiger Eigentümer oder über Co-Investment-Ventures. Prologis vermietet moderne Logistikanlagen an einen vielfältigen Kundenstamm von etwa 6.700 Kunden, die hauptsächlich in zwei Hauptkategorien tätig sind: Business-to-Business und Einzelhandel/Online-Fulfillment.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Prologis an.

Auch dieser Tipp kam aus der Community, mit dem Unterschied, dass ich das Unternehmen durchaus kenne. Schließlich kommt man in Deutschland oder Polen zwangsläufig irgendwann an einem der Logistikzentren von Prologis vorbei, wenn man mit dem Auto auf der Autobahn oder den großen Bundes-/Europastraßen unterwegs ist.

Nur die Aktie habe ich mir bis dato nicht angeschaut, was wirklich unverständlich ist, weil ich mir an der Börse oft genau das anschaue, was mir im normalen Leben begegnet und interessant erscheint. Das holen wir heute nach.

Mit Prologis haben wir nicht weniger als den Marktführer im Bereich Logistikimmobilien vor uns. Das Geschäft teilt sich in 2 Bereiche auf: Business to Business und Retail/Online Fulfillment. So ist es nicht verwunderlich, dass Amazon der größte Kunde von Prologis ist, auch wenn Amazon ja bekanntlich versucht, so viel wie möglich hausintern abzuwickeln. Auch alle großen Logistikunternehmen wie z.B. DHL, Fedex oder UPS sind Kunden von Prologis.

Prologis ist bekannt dafür, in seinen Logistikzentren immer die neueste Technik einzusetzen, sei es bei der Hardware oder der Software. Das soll den Kunden Effizienz bringen und damit letztlich Kosten sparen, womit man sich offensiv von der Konkurrenz abheben will. Vorsprung durch Technik sozusagen, um einen alten Werbeslogan (damals von Audi) aufzugreifen.

Darüber hinaus wird natürlich versucht, die Logistikzentren an den für die Kunden besten und kritischsten Standorten zu unterhalten. Das heißt, immer in der Nähe von Ballungszentren, um die bestmögliche Anbindung zu bieten.

Dieser Fokus auf Qualität, sowohl bei den Immobilien und deren Ausstattung als auch bei den Kunden, mit denen man zusammenarbeitet, ermöglicht es Prologis, höhere Preise als die Konkurrenz zu verlangen oder bei gleicher Preisstruktur ein besseres Gesamtpaket anzubieten. Aufgrund der Größe des Unternehmens kommen dann noch erhebliche Skaleneffekte hinzu, und schon hat man das Rezept für sprudelnde Gewinne.

Zumindest auf dem Papier, denn in den letzten Jahren waren die Umsätze und AFFOs (Adjusted Funds From Operation) nicht immer auf Wachstumskurs und insgesamt hat sich die Aktie in den letzten Jahren im Vergleich zu bekannten REIT-ETFs wie z.B. dem Vanguard Real Estate Index Fund (VNQ) schlechter entwickelt.

Meiner Meinung nach liegt das aber weniger an den Fundamentaldaten, denn auch beim besten Unternehmen kann der Kurs mal seitwärts oder leicht nach unten laufen, sondern eher an der abgehobenen Bewertung, in der die Aktie von Prologis die meiste Zeit festhängt. Ein P/AFFO-Verhältnis von knapp 30 muss erst einmal gerechtfertigt werden und auch wenn am Ende ein AFFO-Wachstum von knapp 12% über die letzten 10 Jahre herauskommt, scheint dies in den „schlechten Jahren“ nicht ausreichend zu sein und es kam zu Abverkäufen.

Wir erinnern uns, Alphabet hat ein KGV von 21 bei einem EPS-Wachstum von 18%. Ja ja, Äpfel mit Birnen und so weiter, aber es ist trotzdem etwas, worüber man nachdenken sollte.

Was ich damit sagen will: Prologis ist ein tolles Unternehmen, aber die Bewertung muss auch stimmen. Ich werde die Aktie auf meine Watchlist setzen und sehen, wie sie sich entwickelt.

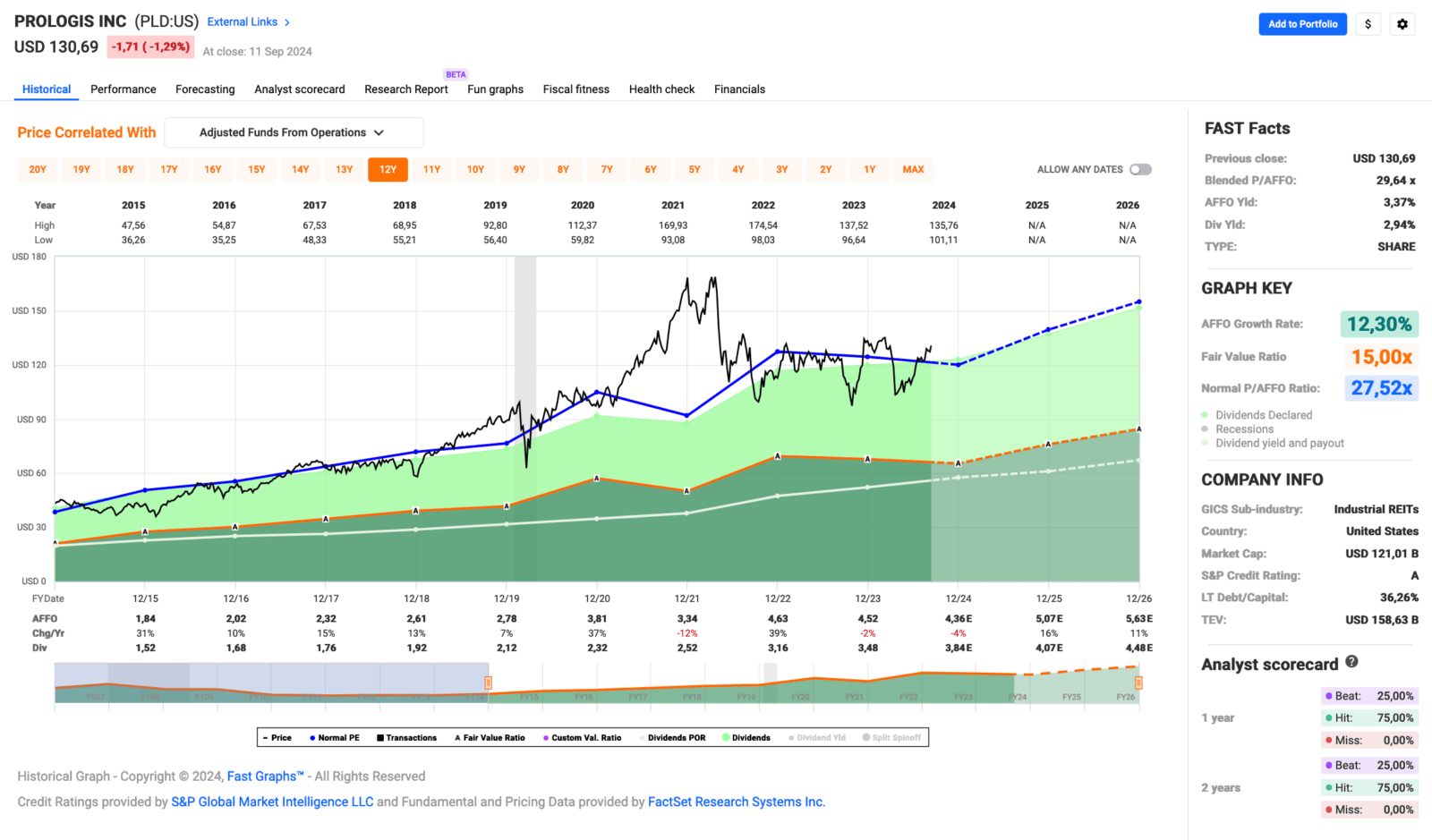

Prologis ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,0% und in den letzten 3 Jahren um 14,5% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,84 USD in 2015, auf 4,52 USD in 2023 und für 2024 werden 4,36 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 29,6 und liegt damit über dem Schnitt der letzten 10 Jahre von 27,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei sehr guten 77,0%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 91,- EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Was habt ihr so auf eurer Watchlist im September 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre derzeit wohl Prudential Financial oder Alphabet (mit entsprechend langen Anlagehorizont) meine bevorzugte Wahl für einen Kauf. Aber auch Atmos Energy schaut von den Kennzahlen hervorragend aus, allein die niedrige Dividende hält mich da von einem Kauf ab.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,10

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

Unum und Atmos habe ich mal auf meine Alternativliste gepackt. Danke für die Inspo.

Prologis läuft im Sparplan, hab da vor kurzem auch noch einen Einzelkauf getätigt. Denke da macht man langfristig nix falsch mit.

Bei uns geht Montag ein klein wenig in Rio Tinto. Alternative war Pernod Ricard, da fiel die Entscheidung tatsächlich nicht leicht.

In diesem Sinne, viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Pernod Ricard als Alternative zu Rio Tinto? Interessante Paarung. 😀

Abgesehen davon halte ich mich generell von Rohstoffen fern. Ist mir zu volatil und ich verstehe die Dynamiken dahinter einfach nicht. Dazu kommt, dass da immer ein gewisses politisches Risiko (Konflikte etc.) mitspielt und das mag ich ja so gar nicht.

Ich habe nur Öl im Depot, da verstehe ich es zumindest ansatzweise.

Grüße aus Dessau.

CU Ingo.