Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2024!

5 Ideen für deine Watchlist im Oktober 2024

In dieser Ausgabe dabei: ASML, LRCX, AMAT, AES & FRT

Idee #3: Applied Material Inc. (AMAT)

Applied Materials, Inc. bietet Fertigungsanlagen, Dienstleistungen und Software für die Halbleiter-, Display- und verwandte Industrien an. Das Unternehmen ist in drei Segmenten tätig: Semiconductor Systems, Applied Global Services und Display and Adjacent Markets. Das Segment Semiconductor Systems entwickelt, produziert und vertreibt verschiedene Fertigungsanlagen, die zur Herstellung von Halbleiterchips oder integrierten Schaltungen verwendet werden. Dieses Segment bietet auch verschiedene Technologien an, darunter Epitaxie, Ionenimplantation, Oxidation/Nitrierung, schnelle thermische Verarbeitung, physikalische Gasphasenabscheidung, chemische Gasphasenabscheidung, chemisch-mechanische Planarisierung, elektrochemische Abscheidung, Atomlagenabscheidung, Ätzen und selektive Abscheidung und Entfernung sowie Mess- und Prüfwerkzeuge. Das Segment Applied Global Services bietet integrierte Lösungen zur Optimierung der Leistung und Produktivität von Anlagen und Fabriken, darunter Ersatzteile, Upgrades, Dienstleistungen, wiederaufbereitete Anlagen früherer Generationen und Software für die Fabrikautomatisierung für Halbleiter, Displays und andere Produkte. Das Segment Display and Adjacent Markets bietet Produkte für die Herstellung von Flüssigkristalldisplays, organischen Leuchtdioden und anderen Displaytechnologien für Fernsehgeräte, Monitore, Laptops, PCs, Tablets, Smartphones und andere verbraucherorientierte Geräte an. Das Unternehmen ist in den Vereinigten Staaten, China, Korea, Taiwan, Japan, Südostasien und Europa tätig. Das Unternehmen wurde 1967 gegründet und hat seinen Hauptsitz in Santa Clara, Kalifornien.

Drei ist eine Reihe, oder wie sagt man so schön?Also schauen wir uns gleich noch Applied Material an. Neben ASML und Lam Research einer der großen Anlagenbauer für die Chipindustrie.

Applied Material hat einige Überschneidungen mit Lam Research, was Produkte, Prozesse und Dienstleistungen betrifft. Eher weniger dagegen mit ASML, da die im Bereich der Lithographie eine gewisse Monopolstellung haben.

Mit Lam Research hingegen steht man in direkter Konkurrenz, vor allem wenn es um die so genannten Dispositionen geht (Abscheideprozesse, etwas vom Wafer/Chip abzutrennen etc.). Da ich aber kein Experte auf diesem Gebiet bin, ist es etwas schwierig zu verstehen, wo jetzt die Unterschiede genau liegen und wo vielleicht das eine oder andere Unternehmen einen Vorteil hat.

Ich glaube aber grob verstanden zu haben, dass Lam Research sich eher in der Spitzentechnologie sieht und Applied Material eher so die zweite Reihe bedient. Das erinnert mich an Texas Instrument, die als Chiphersteller auch sehr gut sind, ohne jemals die neueste Technologie zu verwenden oder den Top- oder High-End-Chip zu produzieren.

Applied Material sehe ich daher eher als einen universell aufgestellten Anbieter von Lösungen für viele Prozessschritte in der Halbleiterfertigung mit Schwerpunkt auf Materialbearbeitung und Inspektion. Dagegen sind ASML und Lam Research etwas spezialisierter.

Der Kurs von Applied Material hat in letzter Zeit wie bei den Konkurrenten etwas gelitten, ohne dass die fundamentalen Kennzahlen die gleiche Schwäche aufweisen. Das Unternehmen scheint keine Probleme zu haben, die Umsatz- und Gewinnerwartungen zu erfüllen.

Ich vermute, dass die breitere Produktpalette und die Diversifizierung der Kundenbasis eine stabilisierende Rolle spielen. Während z.B. ASML nur eine Handvoll Kunden beliefert, die die neuesten Technologien benötigen, ist die Kundenbasis von Applied Material viel breiter und weiter gestreut.

Darüber hinaus ist Applied Material weniger anfällig für zyklische Schwankungen bei notwendigen Neuinvestitionen. Im Gegenteil, man profitiert eher davon, wenn man Neuinvestitionen zurückhält und stattdessen bestehende Anlagen weiter nutzt. Sei es durch einfache Wartungsverträge für diese Anlagen oder durch die Umrüstung bestehender Anlagen auf neuere Technologien, anstatt eine komplette neue Produktionsanlage zu installieren.

Einzig die Exportbeschränkungen sehe ich als potentielles Risiko, aber auch das nur in abgeschwächter Form im Vergleich zur Konkurrenz. Bei solchen Verboten sind in erster Linie die Spitzentechnologien betroffen und das ist nicht gerade die Stärke von Applied Material. Das wäre dann sogar ein Vorteil.

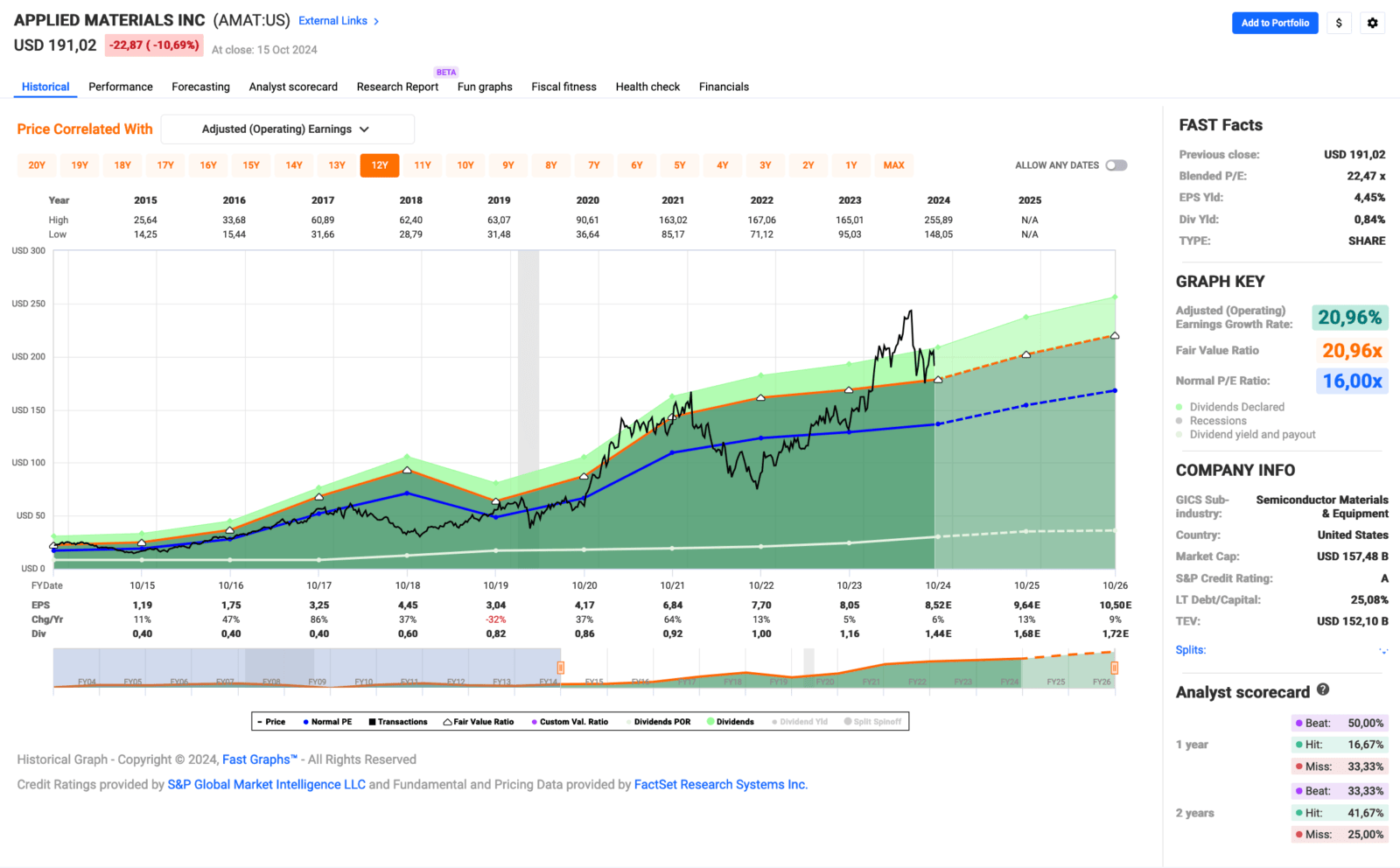

Aus Bewertungssicht ist Applied Material der günstigste der drei Kandidaten. Ein KGV von 22,5 bei ähnlichem Wachstum wie Lam Research und etwas geringerem Wachstum als ASML. Leider ist die Dividendenrendite mit unter 1% nicht sehr attraktiv. Da die Ausschüttungsquote unter 15% liegt, liegt hier meines Erachtens viel Potenzial unnötig brach.

Außerdem ist die Dividendenhistorie die kürzeste der drei. Ich würde gerne wissen, wie die offizielle Dividendenpolitik des Unternehmens aussieht. Hat da jemand Informationen?

Applied Material ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 7 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 11,8% und in den letzten 3 Jahren um 11,9% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,19 USD in 2015, auf 8,05 USD in 2023 und für 2024 werden 8,52 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,5 und liegt damit über dem Schnitt der letzten 10 Jahre von 16,0.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 14,4%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 175,- USD bzw. 160,75 EUR. Die Dividendenrendite spielt nur eine untergeordnete Rolle, sollte aber möglichst deutlich über 1% notieren.

Idee #4: The AES Corporation (AES)

Die AES Corporation ist zusammen mit ihren Tochtergesellschaften als diversifiziertes Stromerzeugungs- und -versorgungsunternehmen in den Vereinigten Staaten und international tätig. Das Unternehmen besitzt und/oder betreibt Kraftwerke, um Strom zu erzeugen und an Kunden wie Versorgungsunternehmen, industrielle Nutzer und andere Zwischenhändler zu verkaufen; es besitzt und/oder betreibt Versorgungsunternehmen, um Strom zu erzeugen oder zu kaufen, zu verteilen, zu übertragen und an Endverbraucher in den Bereichen Wohnen, Gewerbe, Industrie und Regierung zu verkaufen; und es erzeugt und verkauft Strom auf dem Großhandelsmarkt. Das Unternehmen nutzt verschiedene Brennstoffe und Technologien zur Stromerzeugung, wie Kohle, Gas, Wasser, Wind, Sonne und Biomasse, sowie erneuerbare Energien, die Energiespeicher und Deponiegas umfassen. Das Unternehmen besitzt und/oder betreibt ein Erzeugungsportfolio von rund 34.596 Megawatt und verteilt Strom an 2,6 Millionen Kunden. Das Unternehmen war früher unter dem Namen Applied Energy Services, Inc. bekannt und änderte im April 2000 seinen Namen in The AES Corporation. Die AES Corporation wurde 1981 gegründet und hat ihren Hauptsitz in Arlington, Virginia.

Genug von der Halbleiterindustrie für heute, kommen wir mal wieder zu einem langweiligen Versorger. Vor über 4 Jahren habe ich schon einmal im Rahmen eines Watchlist-Artikels über AES geschrieben. Damals kam die Umsatz- und Gewinndynamik gerade in Schwung und nach ein paar schwächeren Jahren (2015/2016) ging es stetig bergauf (2017-2020).

Dieser Trend hat sich als nachhaltig erwiesen, so dass seit 2017 bis heute jedes Jahr der Gewinn pro Aktie und fast im Gleichschritt auch die Dividende gesteigert werden konnten. Der Gewinn pro Aktie ist seither um durchschnittlich 8% pro Jahr gestiegen, die Dividende um 6%.

Die Ausschüttungsquote ist mit 38% für ein Versorgungsunternehmen sehr niedrig. Ich hatte dies schon damals kritisiert, aber offensichtlich ist es Teil der Dividendenpolitik von AES, diese so niedrig zu halten.

Ein Grund dafür könnte sein, dass das Unternehmen einen ordentlichen Schuldenberg vor sich herschiebt, der in Zeiten steigender Zinsen durchaus ein Klotz am Bein war. Mit den jüngsten Zinssenkungen dürfte sich die Situation jedoch temporär entspannen.

Außerdem wurde das Rating von damals BB+ (Non-Investment-Grade) auf mittlerweile BBB- (Investment-Grade) angehoben. Das ist zwar nur eine Stufe besser, aber meines Wissens macht es bei der Refinanzierung von Krediten einen großen Unterschied, ob man Investment-Grade vorweisen kann oder nicht.

Diese Hochstufung hilft also sicherlich der Bilanz und es wird das Ziel des Managements von AES sein, diese zu halten oder wenn möglich noch zu verbessern. Eine niedrige Ausschüttungsquote und jeder US-Dollar, der im Unternehmen verbleibt, helfen dabei natürlich.

Die Dividendenrendite liegt bei rund 4%, was für einen Versorger nicht sehr hoch ist, aber dadurch ausgeglichen wird, dass das Dividendenwachstum mit ca. 6% sehr gut ist. Die niedrige Ausschüttungsquote bietet zudem Potenzial für eine positive Dynamik bei zukünftigen Dividendensteigerungen.

Wie man am Beispiel von AES sieht, verbessert ein Unternehmen in einer schwierigen Situation nach und nach seine Position und kann Jahr für Jahr ein ordentliches Wachstum vorweisen. Damit hellt sich die Gesamtsituation deutlich auf und die Basis für ein solides Investment ist gelegt.

Nur der schon erwähnte Schuldenberg könnte etwas kleiner sein, das würde mir noch besser gefallen. Aber irgendwas ist ja immer, oder?

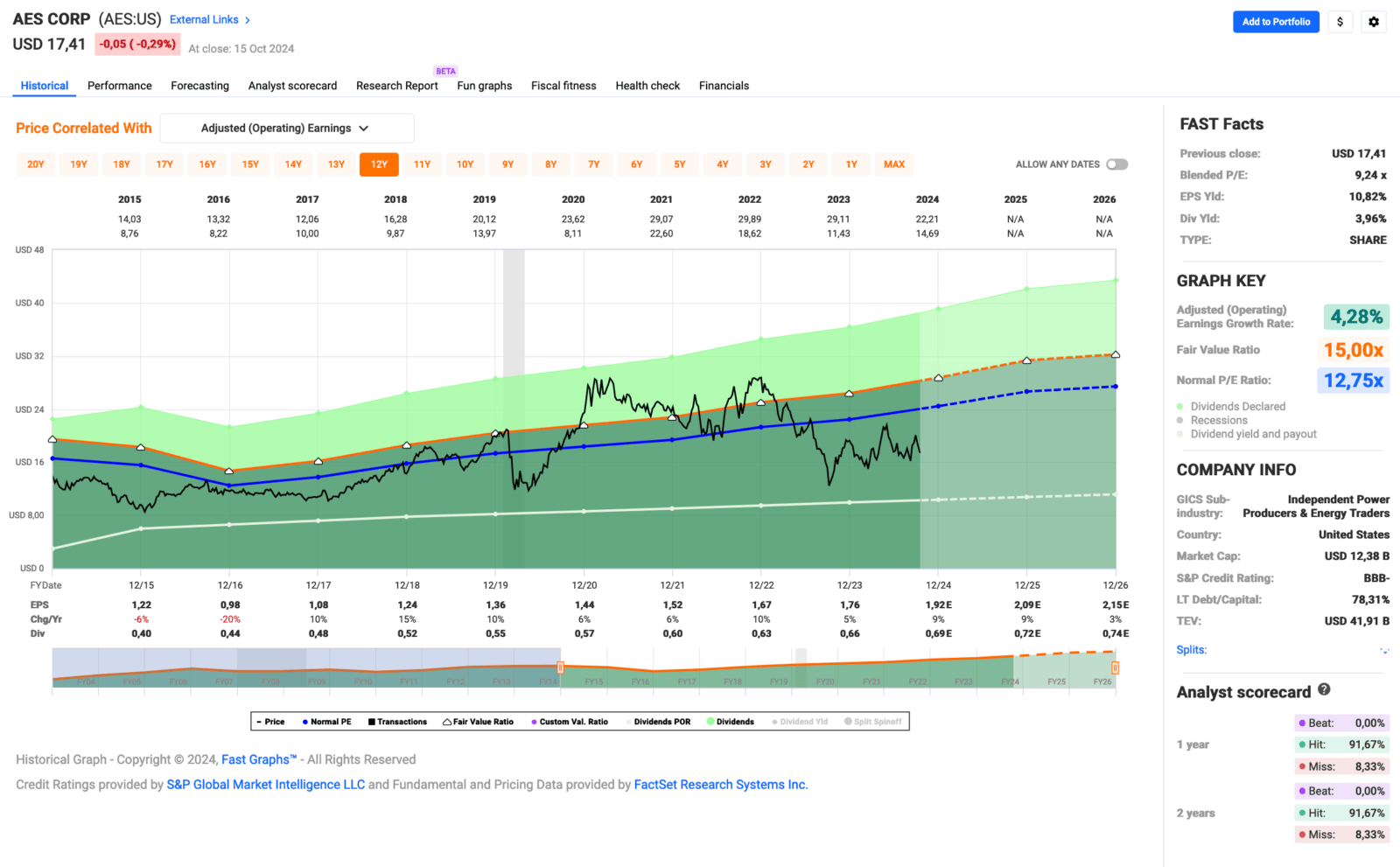

AES ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 12 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 15,3% und in den letzten 3 Jahren um 5,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,22 USD in 2015, auf 1,76 USD in 2023 und für 2024 werden 1,92 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 12,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei niedrigen 37,7%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 16,50 USD bzw. 15,25 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Idee #5: Federal Realty Investment Trust (FRT)

Federal Realty ist ein anerkanntes, führendes Unternehmen für den Besitz, den Betrieb und die Neuentwicklung von hochwertigen Einzelhandelsimmobilien, die sich hauptsächlich in den großen Küstenmärkten von Washington, D.C. bis Boston sowie in Nord- und Südkalifornien befinden. Federal Realty wurde 1962 gegründet und hat es sich zur Aufgabe gemacht, durch Investitionen in Gemeinden, in denen die Nachfrage nach Einzelhandelsimmobilien das Angebot übersteigt, langfristiges und nachhaltiges Wachstum zu erzielen. Zu den Erfahrungen des Unternehmens gehört die Schaffung von städtischen, gemischt genutzten Vierteln wie Santana Row in San Jose, Kalifornien, Pike & Rose in North Bethesda, Maryland und Assembly Row in Somerville, Massachusetts. Diese einzigartigen und lebendigen Umgebungen, die Einkaufen, Essen, Wohnen und Arbeiten miteinander verbinden, bieten ein von den jeweiligen Gemeinden geschätztes Erlebnis. Zu den 102 Liegenschaften von Federal Realty gehören rund 3.400 Mieter in 27 Millionen Quadratmetern Gewerbefläche und rund 3.100 Wohneinheiten.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Federal Realty an.

Federal Realty ist ein REIT, der seit 57 Jahren jedes Jahr seine Dividende erhöht. Wow! Das nenne ich mal eine Erfolgsbilanz.

Allerdings scheint nun schon seit einiger Zeit Sand im Getriebe zu sein. Das Wachstum ist eher mager und auch die für einen REIT nicht gerade üppige Dividende (unter 4%) wurde in den letzten 3 Jahren nur homöopathisch (unter 1%) erhöht.

Wie viele REITs hatte auch Federal Realty mit den steigenden Zinsen zu kämpfen. Generell scheint die Bilanz etwas in Schieflage geraten zu sein, ohne dass mir jetzt konkrete Gründe bekannt sind. Vermutlich ist es die übliche Kombination aus den bereits erwähnten steigenden Zinsen bei gleichzeitig steigender Verschuldung, was weniger Cash Flow (AFFOs) und damit Refinanzierungsdruck allgemein bedeutet.

Wie auch immer, das Credit Rating wurde 2022 herabgestuft, 2023 auf dem herabgestuften Niveau bestätigt und für 2024 gibt es noch keine Aktualisierung. Ich will keine Panik verbreiten, aber das sind doch keine guten Zeichen, oder?

Warum also diesen Wert auf die Watchlist setzen? Nun, weil Risiko immer auch Chance bedeutet. Wie man im Chart von Fastgraphs gut erkennen kann, war die Aktie von Federal Realty mit wenigen Ausnahmen eigentlich immer zu teuer. Aufgrund der vermeintlichen Qualität des Portfolios (Federal Realty konzentriert sich auf die wohlhabenderen Gegenden) musste man regelmässig einen Aufpreis bezahlen, wenn man dabei sein wollte.

Und auch heute noch ist dieses Argument teilweise zutreffend, denn ein P/AFFO-Verhältnis (vergleichbar mit dem KGV) von über 22 ist für die aktuelle Situation und im Vergleich zur Konkurrenz wirklich teuer. Essential Properties zum Beispiel liegt immer noch unter 20 und kann ein dreifach höheres Wachstum vorweisen. Oder VICI Properties mit dem eineinhalbfachen Wachstum liegt bei nur 15.

Dennoch halte ich es für sinnvoll, Federal Realty weiter zu beobachten. Die Qualität der Immobilien spricht für sich, und wenn das Management das Unternehmen aus dieser vorübergehenden Krise führt, wird es auch wieder seine Stärken ausspielen können.

Und wer weiß, vielleicht gibt es in der Zwischenzeit noch ein paar schlechte Nachrichten und damit verbundene Kursrückgänge. In diesem Fall könnte man vielleicht ein Schnäppchen machen und dann auf den Turnaround warten.

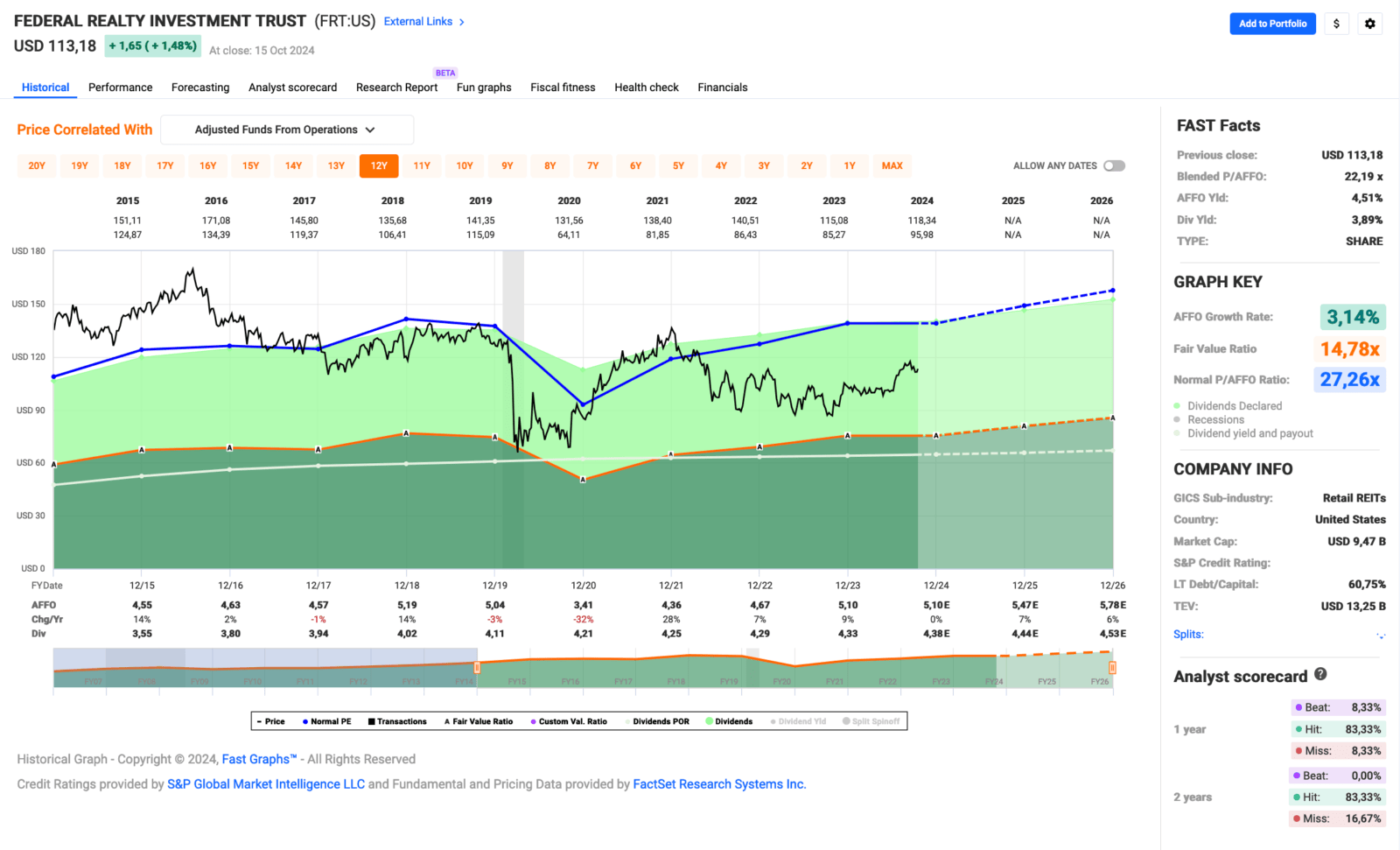

Federal Realty ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 57 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,7% und in den letzten 3 Jahren um 0,9% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,55 USD in 2015, auf 5,10 USD in 2023 und für 2024 werden 5,10 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 22,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 27,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,9%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei guten 84,9%.

Ein S&P Credit Rating ist leider nicht verfügbar. Moody’s & Fitch stufen Federal Realty aber beide mit einem Äquivalent zu BBB+ ein.

Interessant finde ich Kurse um und unterhalb von 90,- USD bzw. 82,75 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Oktober 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre AES derzeit wohl meine bevorzugte Wahl für einen Kauf. Mit einem entsprechend langen Anlagehorizont, etwas Risikobereitschaft und stoischer Gelassenheit im Falle eines Crashs wäre auch jeder der 3 Chipausrüster (Applied Material, Lam Research und ASML, in dieser Reihenfolge) eine Bereicherung für mein Depot. Einzig die geringe Dividendenrendite schreckt mich hier etwas ab.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,088

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

witzig, daß Du AES erwähnst. Die habe ich gestern gekauft. Auch Hershey und Essential Utilities hatte ich mir kurz bevor Du sie analysiert hast ins Depot gelegt.

Momentan trimme ich die eine oder andere Position etwas (KMI, OHI, IIPR, SPG). Der Markt läuft m.E. heiss und die Äußerungen von Tiny Donald und seiner Entourage lassen für Anfang November und die Zeit danach nichts Gutes erwarten. Eine deutliche Korrektur ist damit ziemlich wahrscheinlich.

Dessen ungeachtet habe ich die letzten Tage Estée Lauder gekauft und bin kurz davor, bei Archer Daniels Midland eine Position aufzubauen. Den Rest meiner Verkaufserlöse halte ich erstmal als Cash.

Mein Ziel sind 2.000 € Dividende pro Monat. Aktuell hoffe ich, das in drei Jahren zu erreichen.

Hi Erwin!

Danke fürs Vorbeischauen.

Etwas Cash zu halten ist in der aktuellen Situation sicher nicht verkehrt. Das Potential für eine Korrektur oder einen kleinen Crash ist in letzter Zeit eher gestiegen.

Viel Erfolg weiterhin!

Grüße aus Dessau.

CU Ingo.

Hallo Ingo – danke für Deine Ideen. Heute war nichts dabei für mich. Denn eigentlich plane ich zunächst alle Planwerte meines Zielportfolios (50 Positionen aus 40 Aktien, 5 ETF, 5 Reit) erreichen, noch ca 5 Positionen bis 2028 abzustossen, um dann einfach stumpf weiter in dieses Portfolio zu besparen. Beste Grüße

Hi Wiebke!

Danke fürs Vorbeischauen.

Immer weiter aufs Ziel zu. 🙂

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

nach längerer Abstinenz schreibe ich mal wieder. Du scheinst auf dem Wachstumspfad zu sein :). VISA als Kauf, die ja bekanntlich nicht so viel Dividenden abwirft. Und hier die ersten drei IT-Firmen.

Über ASML und dem Monopol wird immer viel geschrieben. Trotzdem hat die Aktie Phasen, wo sie stärker nachgeben. Langfristig ist sie allerdings gut und ein sehr solides Investment. Ich habe sie bisher nicht, aber wahrscheinlich schon 1000 Mal darüber nachgedacht, mir endlich welche zu kaufen. Finde ich langfristig als Anlage sehr gut.

LAM ist eine ähnliche Firma und auch hier kann man nichts dagegen sagen, mal welche zu kaufen. Beides ist wegen der geringen Dividende natürlich nichts für Dividendensammler, aber wer Wachstum mag, ist auch hier gut aufgehoben. Beide Unternehmen sollten Leute kaufen, die noch recht jung sind und mit Aktien anfangen. Ich als alter Knacker habe aber auch viele Wachstumsaktien, die Welt besteht nicht nur aus Dividenden.

Applied Material ist als Firma ebenso interessant, nur gilt gleiches für die Dividende. Was mir hier gut gefällt ist der Umstand, dass das Unternehmen in Wachstumsbereichen unterwegs ist. Das KGV ist zwar ein bissl hoch ggü. der Vergangenheit, aber das ist dem Umstand der steigenden Börsen und dem Optimismus im IT-Umfeld geschuldet. Ich würde das KGV nicht zu hoch hängen.

AES kenne ich als Unternehmen nicht so gut, 4% Dividendenrendite bei niedriger Ausschüttungsquote gefällt mir sehr gut. Kursmäßig ist es eher langweilig, ein solider Wert.

Den REIT kenne ich nicht, scheint aber sehr erfolgreich zu sein. Bei REITs bin ich inzwischen zurückhaltender geworden, obwohl ich noch einige besitze und diese manchmal nachkaufe.

Ich bin momentan ähnlich wie Du nicht sonderlich aktiv, was das Kaufen von Werten betrifft. Manches erscheint mir zu euphorisch und ähnlich wie dein Depot ist auch meins stark nach oben gegangen. Ich habe nach langer Überlegung bei 130 $ 25 UPS – Aktien gekauft. Mal abwarten, wie es sich entwickelt. Die Dividendenrendite ist recht hoch, die Entwicklung könnte besser sein.

Daneben ganz wenige Pfizer und Lincoln National (LNC), als sie kurzfristig auf 30 $ runtergingen. Alles unspektakuläres Zeug und das war in den letzten drei Monaten. Ich habs nicht eilig. wenns noch ein Stückchen weiter rauf geht, bin ich auch nicht böse. Wenn es einbricht, werde ich wieder aktiver. Das Jahr war von den Wertsteigerungen weit überdurchschnittlich. Sowas sollte man nicht jedes Jahr erwarten.

Übrigens: Schöner Bericht zu deiner Weltreise.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Wollte schon eine Vermisstenanzeige aufgeben. 😉

Ich mag immer noch fette Dividenden, aber ganz ohne Wachstum geht es halt nicht und ich habe meine VISA vermisst. Deshalb nehme ich sie jetzt wieder auf.

Ansonsten ist es im Moment eher schwierig, weil die Märkte schon sehr hoch gelaufen sind. Die Bewertung ist oft nicht mehr ganz fair. Da warte ich lieber ab.

Grüße aus Dessau.

CU Ingo.

Hi Ingo,

von den Watchlist-Ideen scheint mir ASML trotz des Kursrückgangs immer noch zu teuer. Lam Research habe ich dagegen tatsächlich etwas aufgestockt und werde es um die 70 USD noch weiter tun.

Eine Gelegenheit für mich kam dann gestern noch, mit den schlechten Zahlen und Prognosekürzung bei Genuine Parts. Da habe ich den 20%-Abschlag genutzt und GPC mit jetzt 3,5% Divi-rendite ins Depot genommen.

Das gefällt mir an der Berichtssaison immer; da gibt es häufig mal große Ausschläge in die eine oder andere Richtung, die man nutzen kann.

Auf einen „Goldenen Oktober“, im wahrsten Sinne, denn auch Gold ist aktuell ja ein großer Kurstreiber fürs Depot!

Grüße Gerry

Hi Gerry!

Danke fürs Vorbeischauen.

Ich stimme Dir zu, ASML ist mir im Moment auch noch zu teuer. Aber immerhin sind sie jetzt wieder in Bewertungsregionen angekommen, wo es sich lohnt, öfter mal hinzuschauen. Denn ein tolles Unternehmen ist es auf jeden Fall.

Ach das mit GPC habe ich gar nicht mitbekommen. Das werde ich mir mal genauer anschauen. Habe das letzte Mal 2019 über das Unternehmen hier im Blog berichtet.

Wird mal wieder Zeit, oder? 😉

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

The AES Corporation (AES) lacht mich mittlerweile schon sehr an.

Die Dividendenrendite ist mittlerweile auf ca. 5,2% gestiegen.

Wenn alle nach mehr Energie schreien (z.B. wegen erhöhtem Bedarf, u.a. für KI etc.) frage ich mich warum dann der Kurs so sehr fällt/gefallen ist.

Gibt es dafür eine greifbare Erklärung?

Oder ist es nur die Befürchtung wegen stockender Zinssenkungen (hohe Schulden von AES)?

Viele Grüße

Manuel

Hi Manuel!

Danke fürs Vorbeischauen.

Ja, die sehen mittlerweile sehr interessant aus und es gab meines Wissens auch keine wirklich schlechten Nachrichten. Bei den letzten Quartalszahlen gab es zwar ein verfehltes Umsatzziel zu verdauen, aber da gleichzeitig der Ausblick bestätigt wurde, sehe ich da nichts Negatives.

Ich weiß nicht, was den Kurs belasten könnte. Ich sehe nichts und halte AES für eine interessante Möglichkeit, wenn man in diesem Sektor nach Investitionspotenzial sucht.

Wie immer keine Anlageberatung. 😉

Grüße aus Dessau.

CU Ingo.