Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Oktober 2024

In dieser Ausgabe dabei: ASML, LRCX, AMAT, AES & FRT

Idee #1: ASML Holding N.V. (ASML)

ASML Holding N.V. entwickelt, produziert, vermarktet, verkauft und wartet fortschrittliche Halbleiterausrüstungssysteme für Chip-Hersteller. Es bietet fortschrittliche Halbleiter-Anlagen-Systeme, einschließlich Lithographie, Messtechnik und Inspektionssysteme. Das Unternehmen bietet auch Extrem-Ultraviolett-Lithografiesysteme und Tief-Ultraviolett-Lithografiesysteme an, die Lösungen für die Immersions- und Trockenlithografie zur Herstellung verschiedener Halbleiterknoten und -technologien umfassen. Darüber hinaus bietet es Mess- und Inspektionssysteme an, darunter optische YieldStar-Metrologiesysteme zur Bewertung der Qualität von Mustern auf den Wafern und HMI-Elektronenstrahllösungen zum Auffinden und Analysieren einzelner Chipdefekte. Darüber hinaus bietet das Unternehmen Lösungen für die computergestützte Lithografie, Lithografiesysteme und Steuerungssoftware an, überholt und modernisiert Lithografiesysteme und bietet Kundensupport und damit verbundene Dienstleistungen an. Das Unternehmen ist in Japan, Südkorea, Singapur, Taiwan, China, im übrigen Asien, in den Niederlanden, im übrigen Europa, im Nahen Osten, in Afrika und in den Vereinigten Staaten tätig. Das Unternehmen war früher als ASM Lithography Holding N.V. bekannt und änderte 2001 seinen Namen in ASML Holding N.V.. Die ASML Holding N.V. wurde 1984 gegründet und hat ihren Hauptsitz in Veldhoven, Niederlande.

Mit ASML beginne ich heute nicht wie üblich mit einem amerikanischen Wert, sondern mit einem Unternehmen aus den Niederlanden. Ein europäischer Champion und Marktführer in der Entwicklung, Konstruktion und Produktion von Anlagen für die Halbleiterfertigung. Diese Marktführerschaft ist vor allem auf die hochentwickelten Lithographiesysteme zurückzuführen, die die neuesten Technologien und fortschrittlichsten Herstellungsverfahren in der Chipproduktion ermöglichen.

Wer also die neuesten und schnellsten Chips bauen will, steht bei ASML Schlange, um eine solche Anlage zu bekommen.

Da sind wohl Profis am Werk, aber nicht in der Buchhaltung. So wurden die letzten Quartalszahlen vorzeitig veröffentlicht. Da hat wohl jemand dicke Finger, oder?

Nach der Veröffentlichung stürzte der Kurs zunächst deutlich zweistellig ab, um am nächsten Tag noch einmal einstellig zu verlieren. Die vorzeitige Veröffentlichung war zwar nicht der Hauptgrund für diesen Einbruch, aber zu diesem Zeitpunkt sicherlich auch nicht förderlich.

An sich war eher der leicht pessimistische Ausblick der Grund für den Abverkauf, den ich in der Höhe übertrieben fand, aber so ist das mit den sogenannten Highflyern (KGV nach dem Kurssturz immer noch über 35), erst geht es hoch und dann lawinenartig abwärts.

Generell wird der von ASML gesenkte Ausblick von den Analysten so interpretiert, dass ein Abschwung in der Chipindustrie bevorsteht. Hersteller wie TMSC erwirtschaften immer noch hervorragende und steigende Gewinne, aber es wird davon ausgegangen, dass ein Abschwung zuerst bei den Anlagenherstellern und erst später bei den Herstellern selbst zu spüren sein wird.

Ich tue mich schwer mit dieser Logik und auch mit der Einschätzung, ob es einen Abschwung geben wird oder nicht. Ich glaube nach wie vor, dass wir eher mehr Chips brauchen als weniger.

Natürlich ist ein mögliches Großereignis ein potenzielles Risiko, aber es betrifft nicht nur ASML. Ich spreche von einer möglichen Invasion Taiwans durch China. Wenn das passiert, dann wird es nicht nur in der Chipproduktion große Verwerfungen geben, sondern in der gesamten Wirtschaft in fast allen Bereichen, aber die Branche, in der ASML tätig ist, wird wahrscheinlich besonders betroffen sein.

Aber das wäre für mich schon der worst case und auch dann muss es irgendwie weitergehen. Da würde ich mir jetzt nicht so viele Gedanken machen. Abgesehen davon glaube ich, dass die nächsten Monate vielleicht etwas unruhiger werden könnten, aber das Wachstum danach trotzdem weitergeht. Das haben wir ja schon 2019 und 2022 gesehen.

ASML kauft man sicher nicht wegen der Dividendenrendite, aber mit einem durchschnittlichen Wachstum von über 20% in den letzten 10 Jahren hat man hier einen starken Wachstumswert, der seine Dividende im Gleichschritt steigert. Bei einem langen Anlagehorizont sicher eine gute Idee, oder?

Allerdings ist mir die Aktie auch nach den letzten Kursverlusten immer noch zu teuer bzw. das Risiko im Verhältnis zum Aktienkurs zu hoch. Es kann also gerne noch weiter nach unten gehen. Bei einem KGV von 25 könnte ich dann aber langsam nervös werden.

Werden wir dieses Bewertungsniveau erleben?

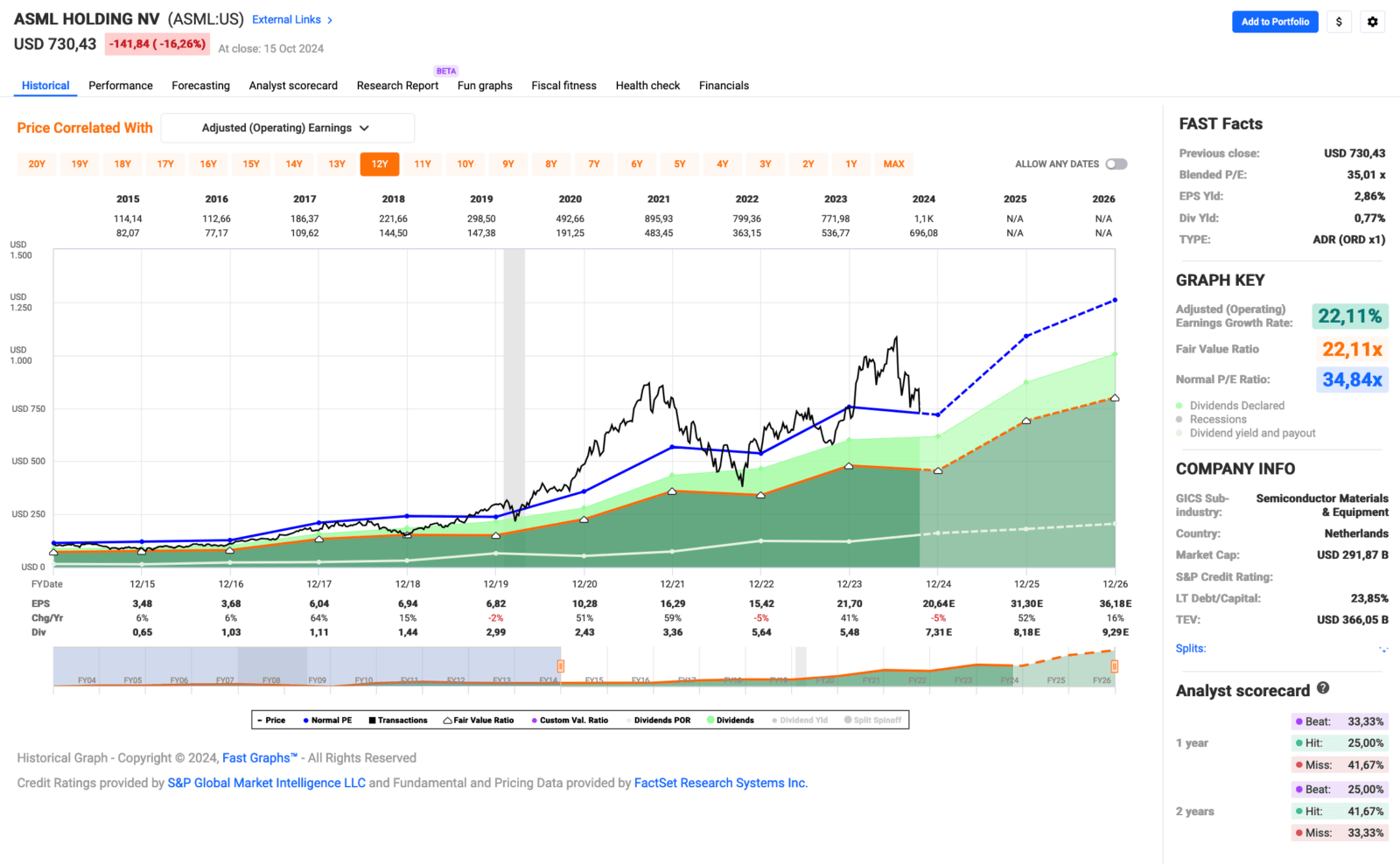

ASML ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 26,0% und in den letzten 3 Jahren um 22,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,48 USD in 2015, auf 21,70 USD in 2023 und für 2024 werden 20,64 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 35,0 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 34,8.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 25,3%.

Ein S&P Credit Rating ist leider nicht verfügbar. Moody’s & Fitch stufen ASML aber beide mit A ein.

Interessant finde ich Kurse um und unterhalb von 545,- USD bzw. 500,- EUR. Die Dividendenrendite spielt nur eine untergeordnete Rolle, sollte aber möglichst deutlich über 1% notieren.

Anmerkung: Der Chart von Fastgraphs ist in US-Dollar und zeigt den ADR (1 ADR verbrieft 1 Aktie). Leider habe ich derzeit keinen Zugriff auf die Daten der europäischen Unternehmen und damit auf die Daten der richtigen Aktie. Bitte nicht wundern, wenn Dividendenentwicklung etc. leicht von der echten Aktie abweichen. Diese Abweichungen sind minimal und hauptsächlich auf den Wechselkurs USD zu EUR zurückzuführen.

Idee #2: Lam Research Corp. (LRCX)

Die Lam Research Corporation entwickelt, produziert, vermarktet, überholt und wartet Halbleiterverarbeitungsanlagen, die bei der Herstellung integrierter Schaltungen eingesetzt werden. Das Unternehmen bietet ALTUS-Systeme zur Abscheidung konformer Schichten für Wolfram-Metallisierungsanwendungen, SABRE-Produkte für die elektrochemische Abscheidung von Kupferverbindungen, die die Herstellung von Kupfer-Damaszenen ermöglichen, und VECTOR-Produkte für die plasmaunterstützte CVD. Darüber hinaus bietet das Unternehmen SPEED Gapfill-Produkte für die plasmachemische Gasphasenabscheidung mit hoher Dichte und Striker-Produkte für die Atomlagenabscheidung von Einzelwafern für dielektrische Filmlösungen. Darüber hinaus bietet das Unternehmen Flex für dielektrische Ätzanwendungen, Vantex, ein dielektrisches Ätzsystem, das RF-Technologie und wiederholbare Wafer-to-Wafer-Leistung durch Equipment Intelligence-Lösungen ermöglicht, Kiyo für Leiterbahnätzanwendungen, Syndion für Through-Silicon-Via-Ätzanwendungen und Versys-Metallprodukte für Metallätzprozesse. Darüber hinaus bietet das Unternehmen Coronus Bevel Clean-Produkte zur Verbesserung der Die-Ausbeute sowie Produkte der Serien Da Vinci, DV-Prime, EOS und SP für verschiedene Wafer-Reinigungsanwendungen an. Das Unternehmen vertreibt seine Produkte in den Vereinigten Staaten, China, Europa, Japan, Korea, Südostasien und Taiwan. Die Lam Research Corporation wurde 1980 gegründet und hat ihren Hauptsitz in Fremont, Kalifornien.

Schauen wir uns gleich noch die Konkurrenz an. Die kommt zum Beispiel mit Lam Research aus den USA und hat aktuell sogar eine Dividendenrendite von 1,2%. Ja ich weiß, das ist kein Grund für Dividendensammler in Freudentränen auszubrechen, aber immerhin bekommt man einen soliden Wachstumswert ins Depot, der im Schnitt locker zweistellige Dividendensteigerungen erzielt.

Und diese bereits sehr gute Steigerungsrate liegt sogar noch deutlich unter dem langfristigen Gewinnwachstum. Bei einer Ausschüttungsquote von unter 30% bietet dies ein erhebliches Potenzial für eine anhaltende oder sogar zunehmende Dynamik bei künftigen Dividendensteigerungen.

Lam Research ist in der gleichen Branche tätig wie ASML und somit sind sie in gewisser Weise Konkurrenten, aber irgendwie auch nicht wirklich. Denn Lam Research ist auf das sogenannte Plasmaätzen und verschiedene Abscheideprozesse spezialisiert und weniger auf die Lithographie. Diese Prozesse kommen nach der Lithographie zum Einsatz und sind daher im Gesamtbild der Chipherstellung eher komplementär zu sehen.

Auch Lam Research kämpft etwas mit dem Umsatz. Beim Gewinn pro Aktie musste 2024 (Geschäftsjahr bereits abgeschlossen) sogar ein Rückgang hingenommen werden. Die Gründe sind dieselben: Die geopolitischen Spannungen verzögern neue Investitionen und den Ausbau der Produktionskapazitäten, die Einführung fortschrittlicherer Technologien (5nm, 3nm etc.) dauert länger als erwartet und generell ist der Sektor zyklisch und befindet sich derzeit eher im Abschwung als im Aufschwung.

Last but not least ein Thema, das Lam Research, aber auch alle anderen in der Branche (ASML, Applied Material etc.) in Zukunft verstärkt treffen könnte, sind Exportbeschränkungen seitens der US-Regierung (im Falle von ASML dann die EU), um insbesondere China in bestimmten Bereichen einzuschränken.

Das alles macht im Moment nicht die beste Stimmung und deshalb ist die Situation so, wie sie ist. Ich bin aber überzeugt, dass sich die Gesamtsituation in Zukunft auch wieder aufhellen wird. Vielleicht wird es kurz- und mittelfristig noch „schlimmer“, aber dann sollte es wie immer auch wieder aufwärts gehen. Und das könnte dann genau der richtige Zeitpunkt sein, um sich an dieser Branche im Depot zu beteiligen.

Von der Bewertung her finde ich Lam Research deutlich attraktiver als ASML. Ein KGV von 25 zu einem KGV von 35 und das bei nur geringfügig schlechteren Kennzahlen.

Mhhh ich glaube, ich muss mir dieses Unternehmen genauer anschauen, das sieht doch alles sehr interessant aus, oder?

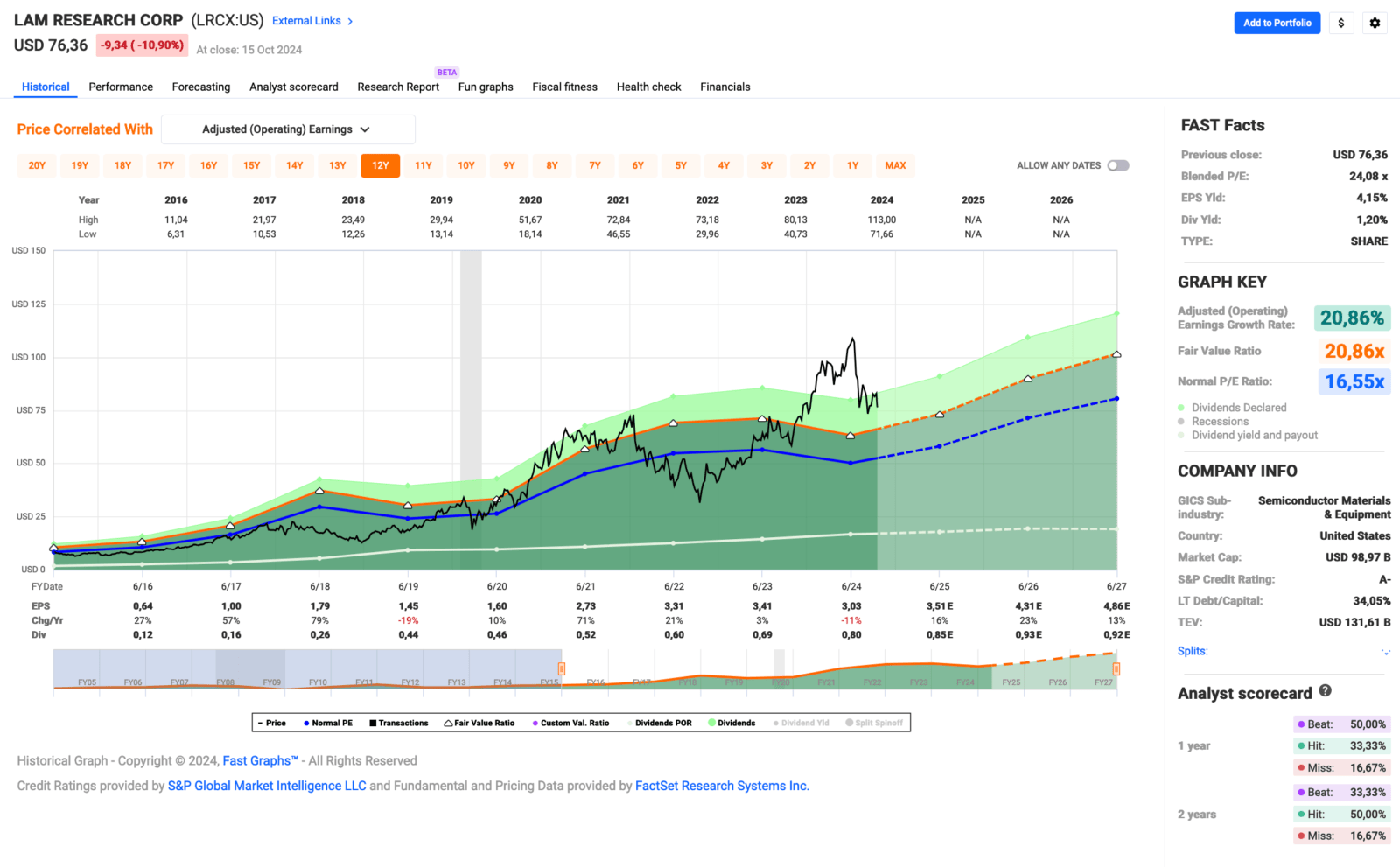

Lam Research ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 14,4% und in den letzten 3 Jahren um 15,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,64 USD in 2016, auf 3,03 USD in 2024 und für 2025 werden 3,51 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,1 und liegt damit über dem Schnitt der letzten 10 Jahre von 16,6.

Die Dividendenrendite (Dividend Yield) beträgt 1,2%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr niedrigen 26,4%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 55,25 EUR. Die Dividendenrendite spielt nur eine untergeordnete Rolle, sollte aber möglichst über 2% notieren.