Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2025!

5 Ideen für deine Watchlist im Mai 2025

In dieser Ausgabe dabei: UNH, AMGN, CME, NEE & REXR

Idee #3: CME Group Inc. (CME)

Die CME Group Inc. betreibt zusammen mit ihren Tochtergesellschaften weltweit Kontraktmärkte für den Handel mit Futures und Optionen auf Futures-Kontrakte. Das Unternehmen bietet Futures und Optionen auf Zinssätze, Aktienindizes, Devisen, Agrarrohstoffe, Energie und Metalle sowie Dienstleistungen für den Handel mit festverzinslichen Wertpapieren und Devisen an. Das Unternehmen bietet Clearinghaus-Dienstleistungen, einschließlich Clearing, Abrechnung und Garantie von Futures- und Optionskontrakten und geclearten Swap-Produkten, die über seine Börsen gehandelt werden, sowie Handelsabwicklungs- und Risikominderungsdienste. Darüber hinaus bietet das Unternehmen eine Reihe von Marktdatendiensten an, darunter Echtzeit- und historische Datendienste. Das Unternehmen bedient professionelle Händler, Finanzinstitute, institutionelle und private Anleger, Unternehmen, Hersteller, Produzenten, Regierungen und Zentralbanken. Das Unternehmen war früher unter dem Namen Chicago Mercantile Exchange Holdings Inc. bekannt und änderte im Juli 2007 seinen Namen in CME Group Inc. um. Das Unternehmen wurde 1898 gegründet und hat seinen Hauptsitz in Chicago, Illinois.

Auf der Suche nach Unternehmen, die von dem ganzen Zollchaos möglichst wenig betroffen sind, bin ich auf einen alten Bekannten auf der Watchlist gestoßen, die CME Group. Beim Blick auf Fastgraphs dachte ich mir mal wieder: Warum bin ich da eigentlich noch nicht investiert?

Die Aktie war eine Zeit lang relativ günstig und auch im Vergleich zu ihrer eigenen historischen Bewertung unterbewertet, hat aber jetzt im Zuge der Zollthematik ordentlich zugelegt. Ich bin also anscheinend nicht der Einzige, der auf die Idee mit der Zollresistenz gekommen ist und bin mal wieder etwas spät dran.

Willkommen in meinen Leben! 😀

Die Geschäfte der CME Group laufen hervorragend. Fast jedes Quartal werden neue Rekordzahlen vermeldet. Hauptthema bleibt aber die neue Konkurrenz durch die BGC Group, die im vergangenen Jahr ihre eigene Derivatebörse FMX (Fenix Markets Xchange) gestartet hat. Mit 10 großen Partnern, darunter Schwergewichte wie Goldman Sachs oder JPMorgan, ist man kein kleiner unbedeutender Laden, sondern direkt ein ernstzunehmender Konkurrent, der direkt mit günstigeren Preisen (akla Gebühren) als die CME punkten möchte.

Dem versucht die CME Group mit Investitionen in neue Technologien zu begegnen, um wettbewerbsfähig zu bleiben. Das treibt natürlich die Kosten in die Höhe, doch das wird noch durch Rekordeinnahmen ausgeglichen.

Das Spiel kann auch noch eine Weile so weitergehen, denn bisher mussten die neuen Wettbewerber ihre Produkteinführungen regelmäßig verschieben. Insbesondere die sehr lukrativen US-Treasury-Futures sind immer noch nicht an der FMX verfügbar, obwohl die Einführung für das erste Quartal 2025 geplant war. Auch ein neuer Termin steht noch nicht fest. Dem Vernehmen nach sind regulatorische Hürden und technische Dinge der Grund, aber ohne eine offizielle Stellungnahme kann man hier nur spekulieren.

Ein Wort zur Dividende: Die CME Group ist ein Quartalszahler, schüttet aber einmal im Jahr zum Jahresende zusätzlich eine Sonderdividende aus. Ziel ist es, grundsätzlich den gesamten Gewinn an die Aktionäre auszuschütten.

Dem Dividendensammler gefällt so etwas natürlich sehr! 😀

In Zukunft könnte dieser Anteil der Ausschüttungen jedoch geringer ausfallen, wenn die Kosten weiter steigen oder durch neue Wettbewerber weniger Umsatz und in der Folge weniger Gewinn erwirtschaftet wird.

Ich halte die CME Group nach wie vor für ein sehr interessantes Unternehmen, hätte aber gerne einen etwas günstigeren Einstieg. Die Aktie bleibt aber auf jeden Fall auf der Watchlist.

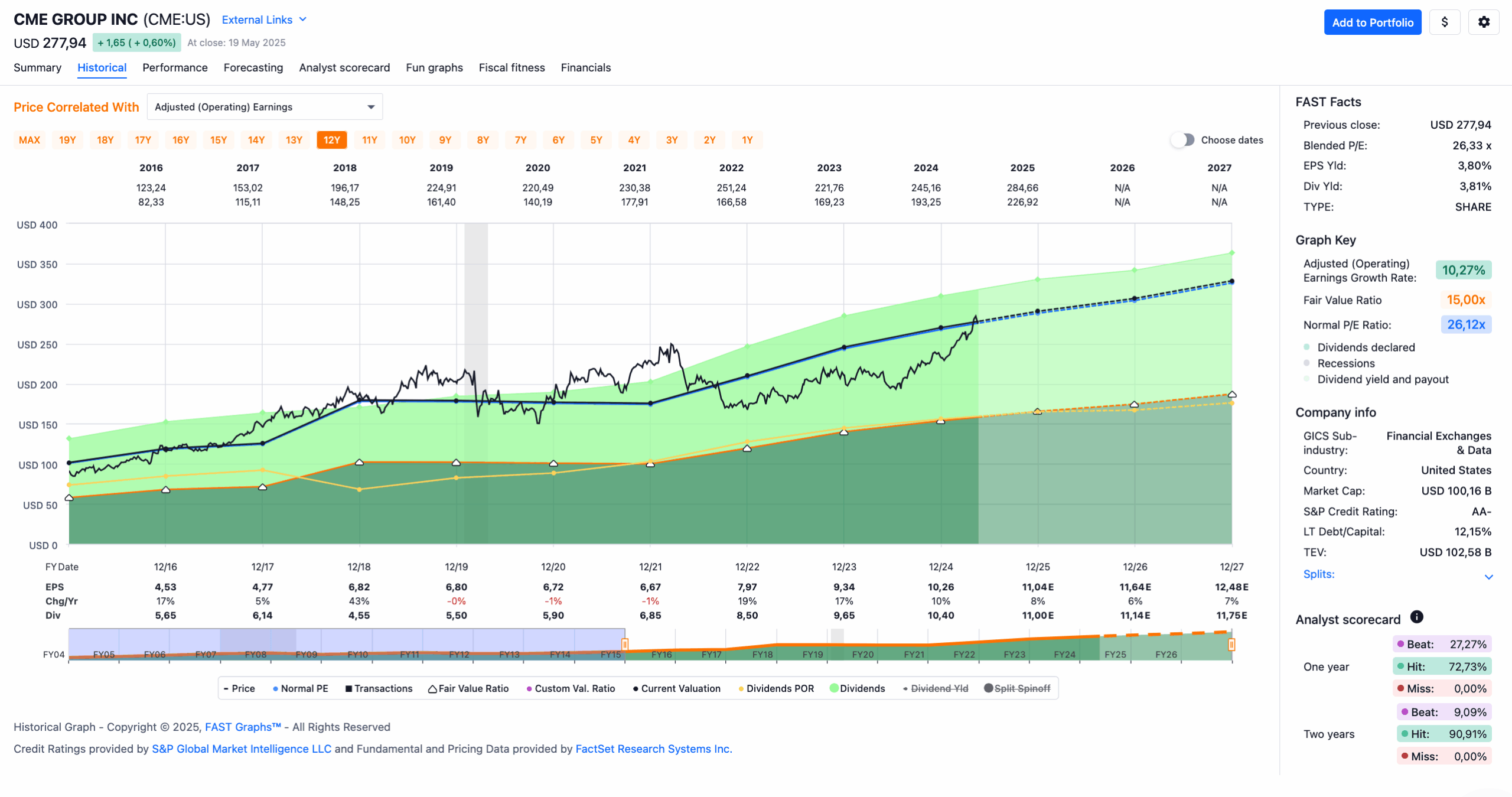

CME Group ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 18,7% und in den letzten 3 Jahren um 42,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,53 USD in 2016, auf 10,26 USD in 2024 und für 2025 werden 11,04 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,3 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 26,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr hohen 102,4%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 167,- USD bzw. 147,50 EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Anmerkung: Die hohen prozentualen Steigerungen und die Ausschüttungsrendite enthalten die jährliche Sonderdividende und sind deswegen nicht direkt vergleichbar mit anderen Werten in diesem Artikel.

Idee #4: NextEra Energy Inc. (NEE)

NextEra Energy, Inc. erzeugt, überträgt, verteilt und verkauft über seine Tochtergesellschaften Strom an Einzel- und Großhandelskunden in Nordamerika. Das Unternehmen erzeugt Strom aus Wind, Sonne, Kernkraft, Erdgas und anderen sauberen Energien. Darüber hinaus entwickelt, baut und betreibt das Unternehmen langfristige Anlagen, die aus sauberen Energielösungen bestehen, wie z. B. Anlagen zur Erzeugung von Strom aus erneuerbaren Energiequellen, Batteriespeicher und Stromübertragungsanlagen; es verkauft Energierohstoffe und besitzt, entwickelt, baut, verwaltet und betreibt Stromerzeugungsanlagen auf Energiegroßhandelsmärkten. Das Unternehmen verfügt über eine Netto-Stromerzeugungskapazität von ca. 35.052 Megawatt, ca. 91.000 Leitungsmeilen an Übertragungs- und Verteilungsleitungen und 921 Umspannwerke. Es versorgt rund 12 Millionen Menschen mit etwa 6 Millionen Kundenkonten an der Ost- und unteren Westküste Floridas. Das Unternehmen war früher als FPL Group, Inc. bekannt und änderte 2010 seinen Namen in NextEra Energy, Inc. NextEra Energy, Inc. wurde 1925 gegründet und hat seinen Hauptsitz in Juno Beach, Florida.

Auch Unternehmen wie NextEra Energy scheinen mir relativ wenig von der Zollthematik betroffen zu sein. Gerade dieses Unternehmen hat nach Aussage des Managements in den letzten Jahren große Anstrengungen unternommen, seine Zulieferbasis zu diversifizieren. So hat man relativ wenig Verbindungen nach China, bezieht dafür aber umso mehr von amerikanischen Herstellern.

In Zahlen ausgedrückt hat es der CEO bei der letzten Analystenkonferenz so formuliert: Selbst in einem Worst-Case-Szenario erwarten wir, dass unsere gesamten zollbedingten Mehrkosten unter 150 Mio. USD bleiben werden.

Wenn man dann sieht, dass NextEra Energy bis zu 75 Mrd. USD investieren will (bis 2026, bis 2029 sogar bis zu 120 Mrd. USD), dann ist das wirklich fast zu vernachlässigen. Vorausgesetzt, die Annahme stimmt, was wir noch nicht wissen. Aber ich gehe davon aus, dass das in der Tat kein größeres Problem sein wird.

Mein erster Gedanke hier war, dass die Solarmodule (um die geht es ja in erster Linie) zwar von US-Herstellern kommen, die einzelnen Komponenten aber schon aus China, oder? Ich bin jetzt kein Supply-Chain-Experte, aber das wird wohl so sein. Dass das Management das so sagen kann, liegt sicher daran, dass sie feste Lieferverträge haben, wo die Preise bereits länger feststehen.

Ich hoffe nur, dass die Solarmodulhersteller das auch gut überstehen, wenn sich die Zollthematik noch Jahre hinzieht und irgendwann muss auch NextEra Energy neue Verträge aushandeln und spätestens dann wird das Thema Mehrkosten durch Zölle wieder hochkommen. Aber bis dahin sieht alles gut aus.

Doch abseits der Zollthematik konnte NextEra Energy bei den letzten Quartalszahlen nur bedingt überzeugen. So stieg der Gewinn zwar um gute 9%, gleichzeitig blieb der Umsatz aber hinter den Erwartungen zurück.

Das Unternehmen investiert weiterhin vorrangig in die Bereiche Solar und Wind, wobei es im Bereich Solar weiterhin eine starke Position einnimmt und darauf sein langfristiges Wachstumspotenzial aufbaut.

Ein belastender Faktor für den Aktienkurs von NextEra Energy war in den letzten zwei Jahren auch die Tochtergesellschaft NextEra Energy Partners (NEP). Die Zahlungen des Tochterunternehmens an NextEra Energy fielen geringer aus als erwartet, da NEP aufgrund steigender Zinsen in Finanzierungsschwierigkeiten geriet und – salopp gesagt – das Geld zusammenhalten musste.

Die Problematik bei NEP ist noch nicht vollständig gelöst, entwickelt sich aber durchaus positiv. So hat man sich durch den Verkauf von Unternehmensanteilen Kapital beschafft und hat dort noch zusätzliche Optionen. Dazu wurden, wie bereits erwähnt, die Ausschüttungen reduziert und das Kapital stattdessen für Investitionen und Tilgungsverpflichtungen verwendet. Last but not least wird aktiv die Kapitalbeschaffung über so genanntes Private Equity geprüft, um noch mehr Spielraum zu schaffen.

Gehen wir also davon aus, dass NEP den Laden im Griff hat und von der Seite kein Ungemach mehr droht. Aber natürlich sollte man immer ein Auge darauf haben. Better save than sorry!

Abgesehen davon ist das Geschäftsmodell der Stromerzeuger relativ vorhersehbar und damit gut kalkulierbar. Man kann also nach heutigem Kenntnisstand davon ausgehen, dass NextEra Energy auch in den nächsten Jahren gutes Geld verdienen wird.

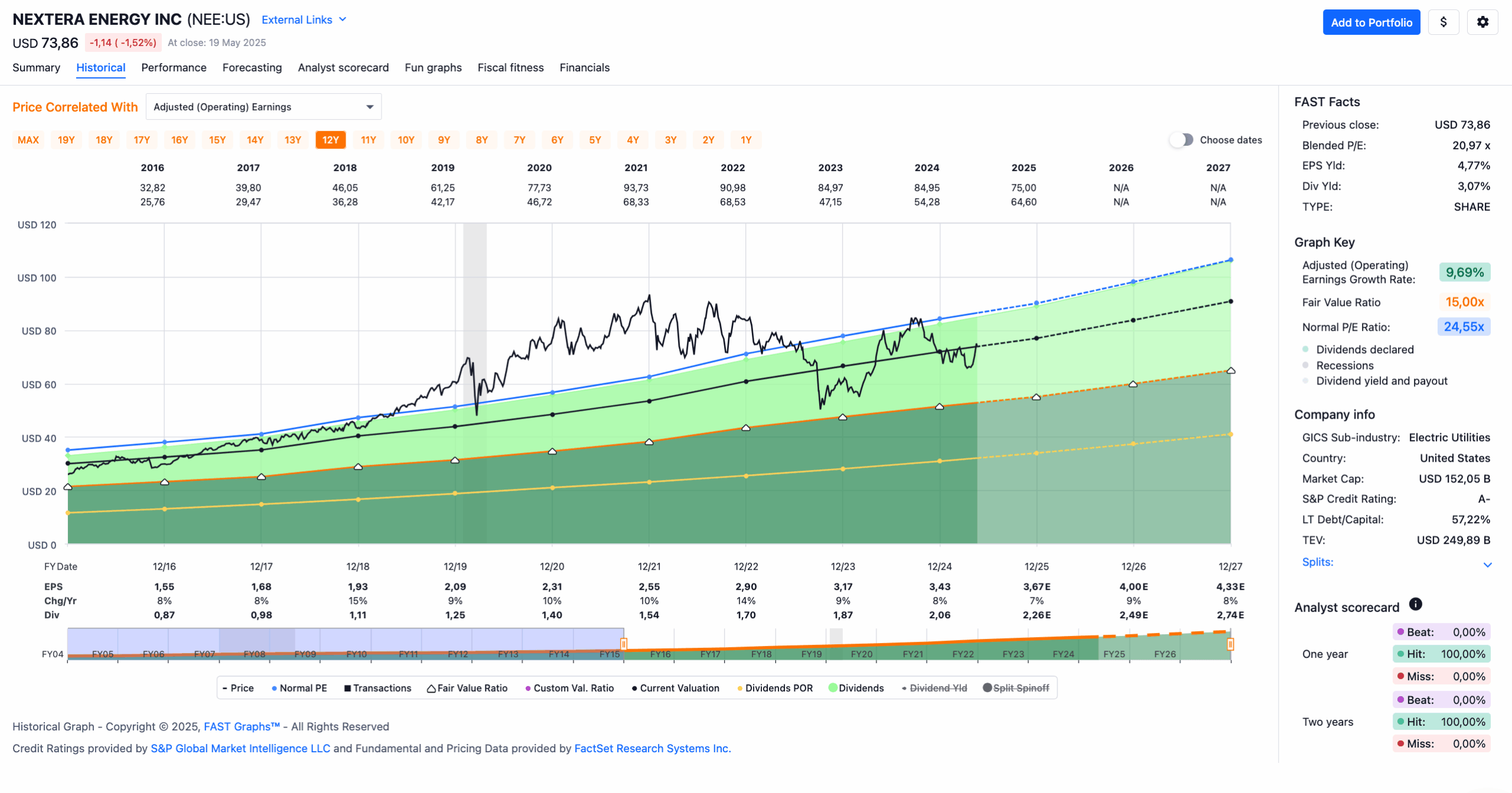

NextEra Energy ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 30 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,0% und in den letzten 3 Jahren um 10,2% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,55 USD in 2016, auf 3,43 USD in 2024 und für 2025 werden 3,67 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 24,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 60,1%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 55,- USD bzw. 48,50 EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

Idee #5: Rexford Industrial Realty Inc. (REXR)

Rexford Industrial Realty Inc. schafft Werte durch Investitionen in, den Betrieb und die Neuentwicklung von Industrieimmobilien in Südkalifornien, dem viertgrößten Industriemarkt der Welt und dem wichtigsten Markt mit der höchsten Nachfrage und dem geringsten Angebot in den USA. Die hochdifferenzierte Strategie des Unternehmens ermöglicht interne und externe Wachstumsmöglichkeiten durch die firmeneigenen Wertschöpfungs- und Vermögensverwaltungsfähigkeiten. Das hochwertige, unentbehrliche Portfolio von Rexford Industrial umfasst 424 Immobilien mit einer vermietbaren Fläche von ca. 50,3 Millionen Quadratmetern, die von einer stabilen und vielfältigen Mieterbasis genutzt werden. Rexford Industrial ist als Real Estate Investment Trust (REIT) strukturiert, der an der New Yorker Börse unter dem Kürzel „REXR“ notiert und Mitglied des S&P MidCap 400 Index ist.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Rexford Industrial an.

Rexford Industrial sind diejenigen, die auf ihrer Homepage Ausdrücke wie „laser focused“ verwenden. Es ist immer noch cringe, so etwas zu lesen, auch wenn man das schon kennt. Aber gut, daran sollte eine Investition nicht scheitern, wenn alles andere stimmt, oder?

Die letzten Quartalszahlen des Unternehmens waren solide und lagen leicht über den Erwartungen. Umsatz hoch, Nettoergebnis hoch, Funds From Operations hoch. Was will man mehr? Gut, die Mieterbindung von nur 82% finde ich etwas niedrig, aber diese liegt offenbar über dem Branchendurchschnitt. Die oft zitierte Prologis kommt hier auf 75,7%. Mhhh … gut.

Sehr gut ist hingegen, dass die Mietpreissteigerungen bei neu verhandelten Mieten im ersten Quartal 2025 bei rund 24% liegen. Rexford Industrial kann hier offenbar gut aufschlagen und die Mieter akzeptieren das. Die laufenden Mieten sind dagegen nur um 0,7% gestiegen, was mir etwas gering erscheint. Das organische Wachstum resultiert hier also aus Mietvertragsverlängerungen mit neu verhandelten Mietpreisen.

Ich habe schon beim letzten Mal gesagt, dass mir die starke Konzentration auf Südkalifornien nicht ganz so gefällt, aber natürlich liegt in dieser Konzentration auch viel Potenzial. Es ist einfach ein Gebiet mit starker Industrialisierung und hohen Preisen. Das hat Rexford Industrial in der Vergangenheit zu einem sehr guten Geschäft mit starkem Wachstum verholfen und wird es hoffentlich auch in Zukunft tun.

Immerhin kann Rexford Industrial ein durchschnittliches AFFO-Wachstum von 11,9% über die letzten 10 Jahre vorweisen. Das ist für einen REIT sehr gut und braucht sich selbst vor einigen Technologieunternehmen nicht zu verstecken. Die Aktie ist also eher ein Wachstumswert als ein reines Dividendeninvestment. Wobei … es ist beides, wie wir noch sehen werden.

Dieser Standortvorteil dürfte auch einer der Gründe dafür sein, dass dieser REIT in der Vergangenheit stets überbewertet war. Zumindest in den letzten 10 Jahren gab es nicht einmal die Möglichkeit, die Aktie unter der fairen Bewertung zu kaufen. Erst jetzt, im Jahr 2025, sind wir an einem Punkt, an dem dies möglich ist. Ein Schnäppchen ist das dann zwar auch noch nicht, aber vielleicht wird es das auch nie.

Der Kursverlust von etwa 50% seit 2021 lässt sich wahrscheinlich auf drei Themen zurückführen. Erstens sind die Mietpreise in Südkalifornien allgemein gesunken, aber Rexford Industrial hat sich diesem Trend bisher entzogen. Zweitens sind die gestiegenen Zinsen und die wirtschaftlichen Unsicherheiten sicherlich ein Grund für den allgemeinen Rückgang der Nachfrage nach Industrieflächen. Auch hier scheint Rexford Industrial bisher immun gegen diesen Trend zu sein. Die Auslastung des Portfolios liegt immer noch bei sehr guten 95,7%. Last but not least dürfte es sich auch einfach um eine Bewertungsanpassung handeln, Stichwort Reversion to the mean.

Rexford Industrial finde ich mit einer Dividendenrendite zum Einstieg von jetzt immerhin 5% und einem prognostizierten zweistelligen Wachstum auf jeden Fall sehr interessant.

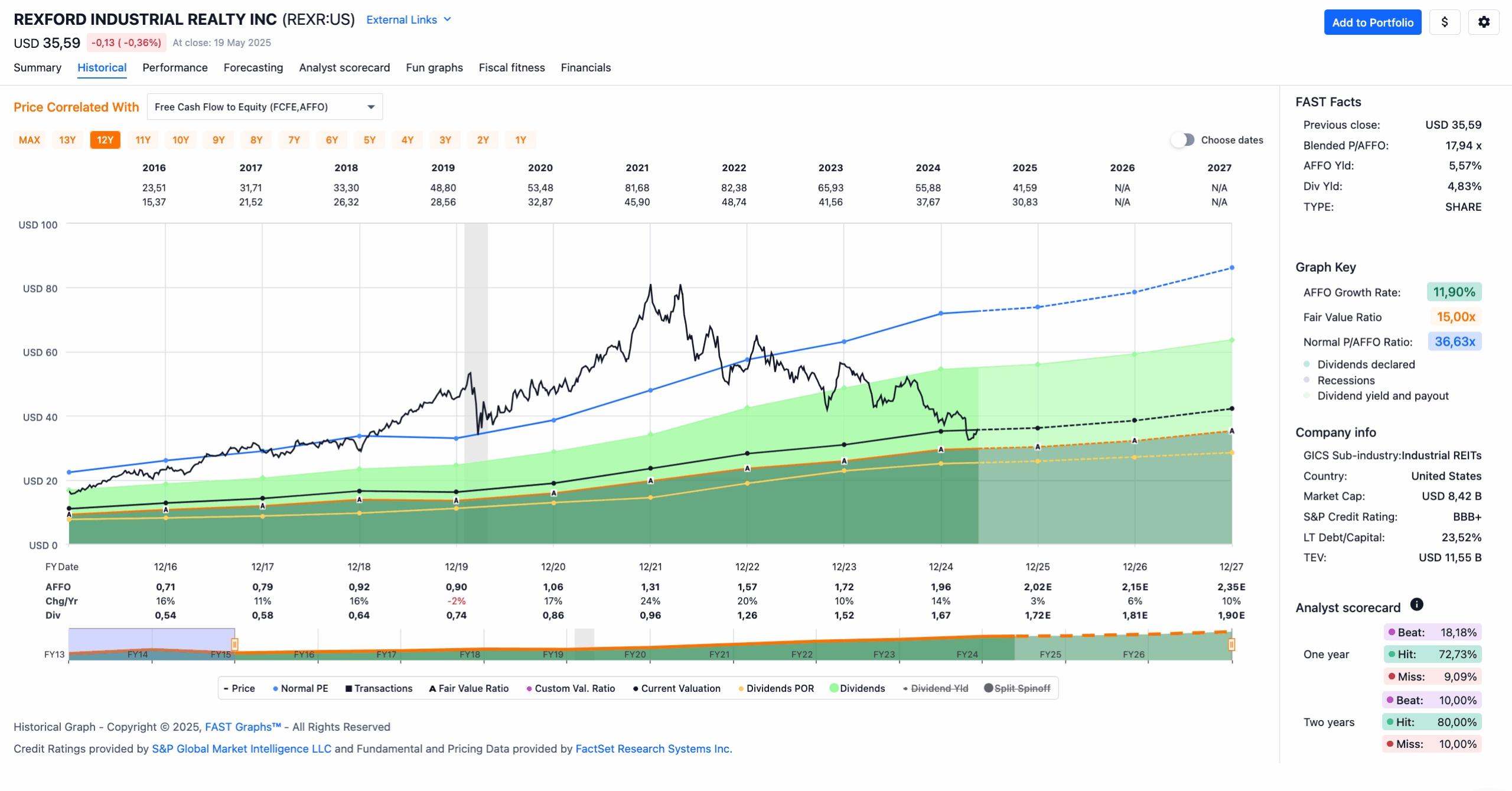

Rexford Industrial ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 11 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,3% und in den letzten 3 Jahren um 20,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,71 USD in 2016, auf 1,96 USD in 2024 und für 2025 werden 2,02 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 17,9 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 36,6.

Die Dividendenrendite (Dividend Yield) beträgt 4,8%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr guten 85,1%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 34,- USD bzw. 30,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Was steht auf eurer Watchlist im Mai 2025?

Und schon sind wir wieder am Ende angelangt.

Auch wenn es mir bei UnitedHealth in den Fingern juckt, sehe ich im Moment von einer Investition ab. Ich möchte die vielen Unwägbarkeiten geklärt haben, bevor ich hier eventuell Geld in die Hand nehme. Lukrativer und risikoärmer erscheinen mir da zum Beispiel Investments in Amgen oder Rexford Industrial. Das wären dann auch meine Favoriten in dieser Ausgabe.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,132

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo

Bei Nextera ist mir die Verschuldung etwas zu hoch!

Ich habe mir mal eine kleine Portion KHC gegönnt, 6% Div., Bei KGV 10 implementiert wenig Risiko nach unten! Klar die Dividende wird seit längerem nicht gesteigert, aber ich sehe hier viel Value um den Preis!

VG

Hi Claudio!

Danke fürs Vorbeischauen.

Ja da hast du recht und ich hätte das im Text ruhig mal zumindest anschneiden können. Gerade bei steigenden Zinsen ist die Verschuldung nicht förderlich für das weitere Wachstum bzw. für notwendige Reinvestitionen.

Von KHC halte ich nichts. Solange da 3G Capital die Finger im Spiel hat, ist das ein No Go.

Grüße aus Windhoek.

CU Ingo.

Hallo Ingo

Laut meinen Infos, ist 3G da mittlerweile komplett draußen!

Hast du andere Infos?

VG Claudio

Hi Claudio!

Sorry, da habe ich in der Tat nicht mitbekommen, dass 3G Capital mittlerweile ausgestiegen ist. Wenn ich danach google, steht da auch immer „quietly exited“. Die wissen wohl, warum sie das still und „heimlich“ gemacht haben. Wohl auch besser so, wenn man sieht, was für Schaden angerichtet wurde.

Dann kann man sich den Wert ja mal ggf. anschauen, auch wenn mich ein erster Blick auf das Umsatzwachstum (negativ, bestenfalls seitwärts?) direkt schon wieder abschreckt. 😉

Grüße aus Lüderitz, Namibia.

CU Ingo.

Es tut sich auch was Richtung Schulden Abbau, die Ausschüttung liegt bei ca. 60% vom Freecashflow und scheint mir stabil, und bei den Parametern mit KGV 10 und 6% Div. , finde ich es als kleine Beimischung gar nicht so übel! Ein Manko ist halt es gibt kein Wachstum, sondern der Umsatz geht eher weiter zurück, aber gut die Bewertung ist dafür attraktiv!

VG Claudio

Hallo Claudio (und Ingo)

deine Nachricht Claudio hat mein Interesse geweckt. Google Gemini bestätigt deine Aussage auch wenn es keine offizielle Quelle gibt aufgrund der Struktur der Offenlegungspflichten von 3 G Kapital. Ich habe Gemini gefragt

1) ob 3G Kapital noch aktiv bei $KHC ist

2) hast du eine offizielle Quelle

3) Müsste mal das nicht in der aktuellen Bilanz von 3G Kapital sehen ob sie noch involviert sind?

Die kompletten Antworten einzukopieren dürfte zu viel sein, daher nur das Fazit zur letzten Frage nachstehend:

Fazit:

Ja, man würde den Ausstieg von 3G Capital aus Kraft Heinz in den relevanten SEC-Einreichungen (insbesondere den 13F-Formularen) der beteiligten 3G-Holdinggesellschaften sehen. Die vorliegenden Informationen aus verlässlichen Finanzquellen deuten stark darauf hin, dass dieser Ausstieg im vierten Quartal 2023 abgeschlossen wurde und 3G Capital derzeit keine wesentliche oder gar keine Beteiligung mehr an Kraft Heinz hält. Die aktuellen 13F-Einreichungen von 3G Capital Partners LP für Q1 2025, die im Mai 2025 veröffentlicht wurden, bestätigen das Fehlen von KHC-Aktien in diesem Portfolio.

Kurz um, der Wert juckt. Ich recherchiere nochmal bissel weiter, Verschuldung, Strategie auf Wachstum etc.

Viele Grüße

Micha

Haben sie nicht mehr…

Mal wieder ein Lehrstück, dass KI zur Recherche unbrauchbar ist.

Zwei Minuten Google Recherche belegen den exit: https://www.cnbc.com/amp/2024/04/09/3g-capital-quietly-exited-its-kraft-heinz-investment-last-year.html

Hallo Micha

Es kommt ja auch immer ein wenig darauf an welche Erwartung hat man an KHC! Ich bin Rentner, und KHC sehe ich als solide Quelle an um mein Einkommen über die Dividende, die ich für sicher halte zu erhöhen. Ich schaue da gerne nach solchen Werten, idealerweise mit konstanten Erhöhungen der Dividende (Aristokraten) . Ich kann mir auch bei KHC vorstellen es dass in Zukunft auch mal wieder eine Anpassung nach oben gibt, schaun wir mal!

Interessant.

Negativ : Der Chart technisch gesehen aus einer (langfristigen) Seitwärtsbewegung gerade erst „nach unten“ ausbricht.

Postiv : KHC ist am Markt etabliert, wenn auch stagnierend.

Ein schöner Wiederspruch bzgl. Charttechnik und fundamentalen Daten, zu erwartenden Kursgewinnen und Dividenden.

Ich steige mit einem kleinen Sparplan ein. Es gibt riskantere Investments.

Wie kommst du bei CME auf Kaufkurse von 83,50 EUR? Die Hätte ich natürlich auch gerne, ist aber wohl ein Tippfehler, 183,50 EUR kommt da wohl eher hin.

LG

Das hatte mich beim Lesen auch gewundert. Ich bin 2022/2023 um 160 Euro bei CME eingestiegen und das waren aus heutiger Sicht schon gute Kurse. 83 Euro wäre ein Traum. 😉 Ansonsten halte ich CME für ein sehr solides Unternehmen für Dividendenwachstums -und Einkommensinvestoren aufgrund der jährlichen Sonderzahlung. Tatsächlich bei vielen unter dem Radar.

LG

Hi Sebastian!

Danke fürs Vorbeischauen.

Ja 160 EUR waren ein guter Einstieg. Die würde ich heute mit Kusshand nehmen. 🙂

Grüße aus Windhoek.

CU Ingo.

Hi Nic!

Danke fürs Vorbeischauen und den Hinweis. Ich habe keine Ahnung, was da schiefgelaufen ist, aber 83,50 EUR wären ein Traum. 😀

Ich habe daraus jetzt mal 167 USD bzw. 147,50 EUR gemacht. Als Basis habe ich eine Dividendenrendite von 3% (ohne Sonderdividende) angesetzt, die ich gern zum Einstieg hätte.

Grüße aus Windhoek.

CU Ingo.