Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2022!

5 Ideen für deine Watchlist im Juni 2022

In dieser Ausgabe dabei: TGT, WMT, GILD, SNA & ESS

Idee #3: Gilead Sciences Inc. (GILD)

Das biopharmazeutische Unternehmen Gilead Sciences, Inc. erforscht, entwickelt und vermarktet Medikamente in Bereichen mit bisher nicht abgedecktem medizinischem Bedarf in den Vereinigten Staaten, Europa und international. Das Unternehmen bietet die Produkte Biktarvy, Genvoya, Descovy, Odefsey, Truvada, Complera/Eviplera, Stribild und Atripla für die Behandlung von HIV/AIDS; Veklury, eine Injektion zur intravenösen Anwendung, für die Behandlung der Coronavirus-Krankheit 2019; und Epclusa, Harvoni, Vosevi, Vemlidy und Viread für die Behandlung von Lebererkrankungen. Es bietet auch Yescarta, Tecartus, Trodelvy und Zydelig Produkte für die Behandlung von Hämatologie, Onkologie und Zelltherapie Patienten. Darüber hinaus bietet das Unternehmen Letairis, eine orale Formulierung zur Behandlung der pulmonalen arteriellen Hypertonie, Ranexa, eine orale Formulierung zur Behandlung der chronischen Angina pectoris, und AmBisome, eine liposomale Formulierung zur Behandlung schwerer invasiver Pilzinfektionen. Gilead Sciences, Inc. hat Kooperationsvereinbarungen mit Arcus Biosciences, Inc; Pionyr Immunotherapeutics Inc; Tizona Therapeutics, Inc; Tango Therapeutics, Inc; Jounce Therapeutics, Inc; Galapagos NV; Janssen Sciences Ireland Unlimited Company; Japan Tobacco, Inc; Gadeta B.V.; Bristol-Myers Squibb Company; Dragonfly Therapeutics, Inc; und Merck & Co, Inc. Das Unternehmen wurde 1987 gegründet und hat seinen Hauptsitz in Foster City, Kalifornien.

Mhhh ich habe im Rahmen der Watchlist noch nie über Gilead Sciences geschrieben? Seltsam.

Ich bin vor einigen Jahren auf sie aufmerksam geworden, weil da doch in der Tat ein Pharmaunternehmen ein Medikament entwickelt hat, was eine große weitverbreitete Krankheit komplett heilen kann. In dem Fall Hepatitis C, welches Jahr für Jahr immer noch vielen Menschen das Leben kostet oder zumindest einen langwierigen und teuren Krankenhausaufenthalt beschert.

Mit den Medikamenten Sovaldi & Harvoni können die meisten Patienten in der Tat komplett geheilt werden, was ein tolles Ergebnis ist. 10 von 10 möglichen Punkten sozusagen. So sollte es eigentlich immer sein, oder?

Aus Gewinnmaximierungssicht ist das natürlich weniger gut. Denn irgendwann gehen einem die Patienten aus, wenn alle geheilt sind. Ein Dilemma, welches Gilead Sciences bisher einfach hingenommen hat. Man verdiente trotzdem sehr gut, auch weil die Medikamente sehr teuer waren.

Der Preis provozierte auch einiges an negativen Feedback, welches ich persönlich zwar verstehe, aber nicht akzeptiere. Denn bisher kosteten diese Patienten auf lange Sicht viel mehr, als das Medikament jetzt. Nicht vergessen, diese Leute gehen geheilt nach Hause und benötigen keine weitere medizinische Behandlung mehr. Das ist doch toll, oder? Und es schont das Budget des Sozialstaates bzw. der Krankenkassen und damit unser aller Geldbeutel.

Ich bin vielmehr der Meinung, dass Unternehmen wie Gilead Sciences, die eine echte Heilung entwickeln für die medizinischen Probleme dieser Welt, ordentlich dafür bezahlt werden müssen. Es muss sich lohnen, Menschen zu heilen und nicht nur auf Dauermedikation zu setzen, um so unendlich abzukassieren. Am Ende haben alle etwas davon.

Davon abgesehen setzte kurzfristig ein Hype um Gilead Sciences ein, der den Kurs nach oben katapultierte. Logischerweise konnte das auf Dauer nicht so weiter gehen und irgendwann setzte die Vernunft ein. Es schoben sich wieder Dinge wie Patentschutz, Kosten oder die operative Marge in den Vordergrund. Der Preis passte sich der Realität an.

In den letzten Jahren war mit der Aktie von Gilead Sciences kein Blumentopf zu gewinnen, außer die schöne Dividende, die kam immer regelmäßig rein und wurde auch jedes Jahr in kleinen Schritten gesteigert. Aber der Kurs bewegte sich unter Schwankungen nur seitwärte und bisher gibt es keinen Katalysator, der einen Ausbruch nach oben initiieren könnte. Oder kennt ihr einen?

Die Annahme ist hier wie bei fast jedem größeren Biotech/Pharma-Unternehmen, die Pipeline ist gut gefüllt, ein paar dieser Entwicklungen werden den Cash Flow der Zukunft tragen und im Best Case den Kurs irgendwann wieder nach oben treiben.

In der Zwischenzeit verdient Gilead Sciences ordentlich Geld mit den schon vorhandenen Medikamenten, versucht den Patentschutz durch Modifikationen und Verbesserungen (oder unter Hilfe der Rechtsbateilung, kleiner Spaß) aufrechtzuerhalten und schiebt neue Entwicklungen in die Pipeline. Geht eine davon auf, klingelt wieder ordentlich die Kasse.

Der Kreislauf des Lebens sozusagen. 😉

Gilead Sciences ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 8,2% und in den letzten 3 Jahren um 6,9% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 12,61 USD in 2015, auf 7,28 USD in 2021 und für 2022 werden 6,48 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,6 und liegt damit leicht unter dem Schnitt der letzten Jahre von 8,9.

Die Dividendenrendite (Dividend Yield) beträgt 4,9%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 39,0%.

Ich finde Preise um und unterhalb von 60,- USD bzw. 57,50 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

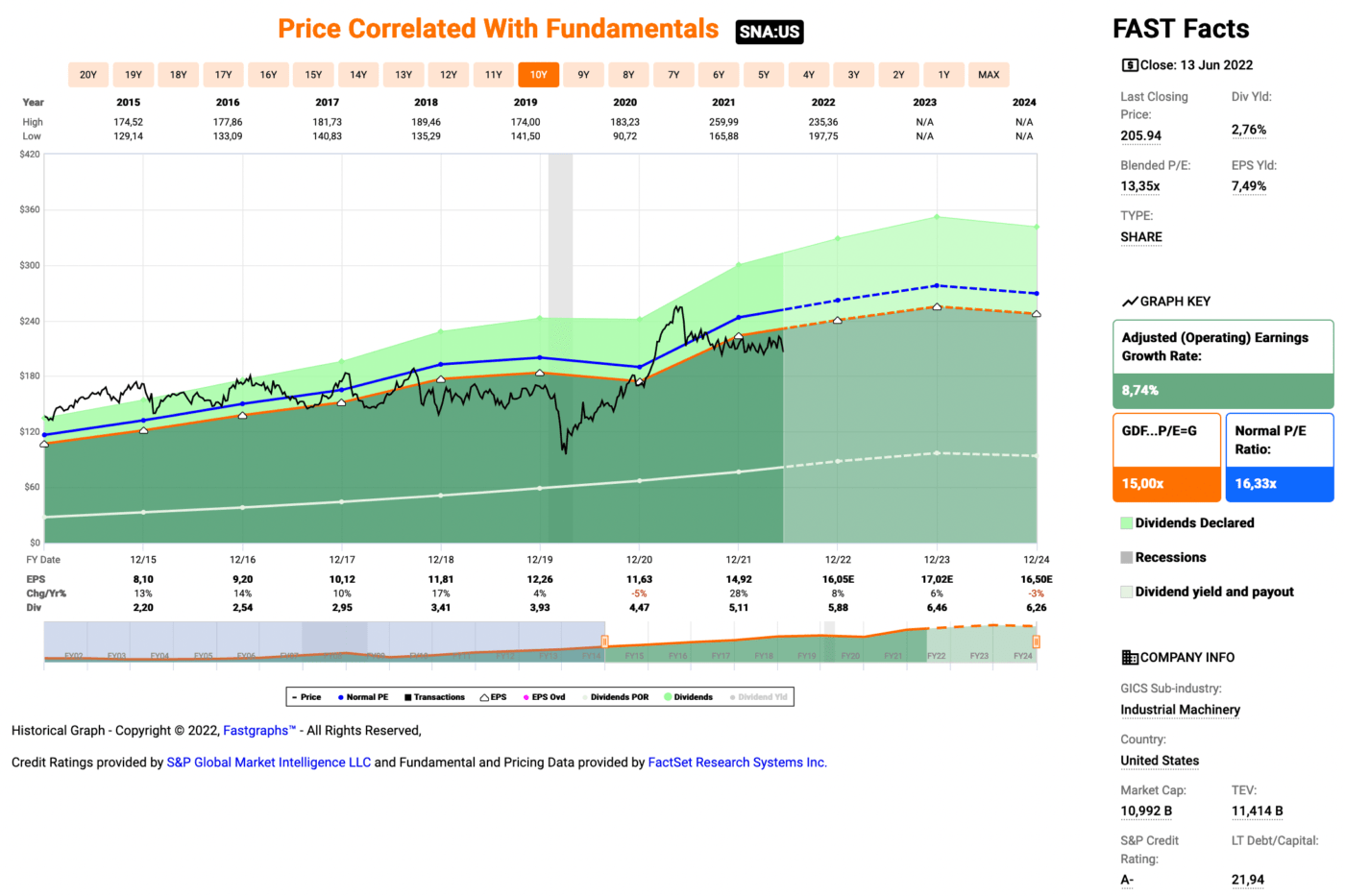

Idee #4: Snap-on Inc. (SNA)

Snap-on Incorporated produziert und vermarktet Werkzeuge, Geräte, Diagnose- und Reparaturinformationen sowie Systemlösungen für professionelle Anwender weltweit. Das Unternehmen ist in den Segmenten Commercial & Industrial Group, Snap-on Tools Group, Repair Systems & Information Group und Financial Services tätig. Das Unternehmen bietet Handwerkzeuge wie Schraubenschlüssel, Steckschlüssel, Ratschenschlüssel, Zangen, Schraubendreher, Stanzen und Meißel, Sägen und Schneidewerkzeuge, Beschneidewerkzeuge, Drehmomentmessgeräte und andere Produkte; Elektrowerkzeuge wie kabellose, pneumatische, hydraulische und kabelgebundene Werkzeuge; und Werkzeugaufbewahrungsprodukte wie Werkzeugschränke, Rollschränke und andere Produkte. Darüber hinaus bietet das Unternehmen tragbare und computergestützte Diagnoseprodukte, Service- und Reparaturinformationsprodukte, Diagnosesoftwarelösungen, elektronische Ersatzteilkataloge, Geschäftsmanagementsysteme und -dienstleistungen, Kassensysteme, integrierte Systeme für Kfz-Werkstätten, Einkaufsunterstützungsdienste für Erstausrüster sowie Garantieverwaltungssysteme und -analysen. Darüber hinaus bietet das Unternehmen Lösungen für den Service von Fahrzeugen und Industrieanlagen, die Achsvermessungsgeräte, Radauswuchtmaschinen, Reifenmontiergeräte, Fahrzeughebebühnen, Prüfstraßenausrüstungen, Kollisionsreparaturausrüstungen, Fahrzeugklimaserviceausrüstungen, Bremsserviceausrüstungen, Flüssigkeitsaustauschausrüstungen, Getriebefehlersuchausrüstungen, Sicherheitsprüfausrüstungen, Batterieladegeräte und Hebezeuge sowie Kundendienstleistungen und Schulungsprogramme umfassen. Darüber hinaus bietet das Unternehmen Finanzierungsprogramme an, um den Verkauf seiner Produkte zu erleichtern und sein Franchisegeschäft zu unterstützen. Das Unternehmen beliefert die Branchen Luft- und Raumfahrt, Landwirtschaft, Bauwesen, Regierung und Militär, Bergbau, natürliche Ressourcen, Energieerzeugung und technische Ausbildung sowie Autohäuser und Reparaturzentren. Snap-on Incorporated wurde 1920 gegründet und hat seinen Sitz in Kenosha, Wisconsin.

Mit Snap-on gibt es wieder mal einen komplett neuen Wert auf meiner Watchlist. Es war ein Tipp aus der Mission-Cashflow-Community. Danke dafür!

Ich hatte mir ja letzten Monat ein paar Anteile von Stanley Black & Decker ins Depot gelegt. Da kam die berechtigte Frage auf, warum eigentlich nicht Snap-on? Gleiches Business, sehr ähnliche und teilweise bessere Kennzahlen und annähernd gleich bewertet.

Ja das stimmt alles. Ich hatte Snap-on einfach nicht auf dem Plan, um ehrlich zu sein. Bei dem Geschäftsfeld fällt mir immer nur Bosch und Black & Decker ein, sorry. Und dabei hatten wir damals in der Werkstatt im Autohaus, wo ich meine Ausbildung absolvierte, sogar Snap-on Werkzeuge für unsere Mechaniker. Oh je total vergessen.

Und jetzt schaue ich mir die Zahlen an und denke nur so: Das sieht ja wie bei Black & Decker aus, in der Tat! Also eigentlich könnte ich den Text von dort hier rüberkopieren und hätte fast fertig.

Mach ich aber nicht, ihr könnt selbst dort nachlesen. Auch die Probleme sind die Gleichen. 😉

Hier an der Stelle gibt es dann nur noch zu ergänzen, dass die Dividendenrendite bei Snap-on mit 2,8% geringfügig niedriger ausfällt, als die bei Black & Decker mit 3,0% aktuell. Und auch die Ausschüttungsquote ist mit ca. 34% bei Snap-on höher, als die ca. 28% bei Black & Decker. Beides sind aber sehr gute Werte.

Dafür ist jedoch das Dividendenwachstum bei Snap-on mit ca. 14% mehr als doppelt so hoch (wie immer auf die letzten 10 Jahre bezogen) im Vergleich zu Black & Decker mit ca. 6%. Das nenn ich mal ne Hausnummer.

Rein von den Kennzahlen wäre wohl Snap-on die logischere Wahl gewesen, aber im Grunde sind beides Top Unternehmen. Ich werde in nächster Zeit Snap-on näher beobachten und versuchen mehr über die Strategie und das Management zu erfahren. Wer weiß, vielleicht kaufe ich hier ja zu und teile mein geplantes Investment in Black & Decker in 2 Teile?

Snap-on ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 13 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 14,9% und in den letzten 3 Jahren um 14,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 8,10 USD in 2015, auf 14,92 USD in 2021 und für 2022 werden 16,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,3 und liegt damit unter dem Schnitt der letzten Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 34,3%.

Ich finde Preise um und unterhalb von 190,- USD bzw. 182,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

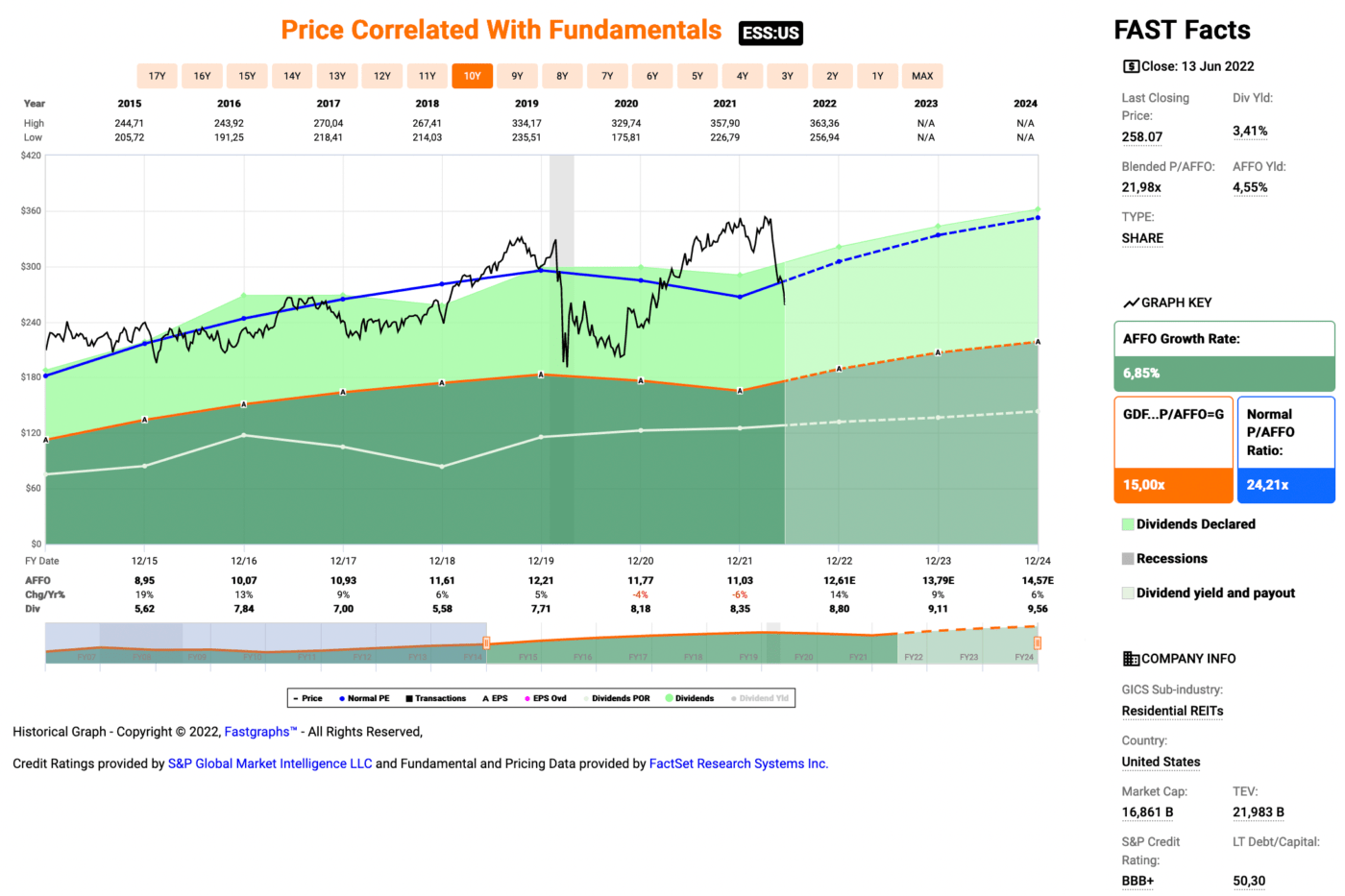

Idee #5: Essex Property Trust Inc. (ESS)

Essex Property Trust, Inc. ist ein voll integrierter Real Estate Investment Trust (REIT), der Mehrfamilienhäuser in ausgewählten Märkten der Westküste erwirbt, entwickelt, saniert und verwaltet. Essex ist derzeit Eigentümer von 246 Wohnanlagen mit rund 60.000 Wohnungen und weiteren 6 Objekten, die sich in verschiedenen Stadien der aktiven Entwicklung befinden.

Last but not least zum Schluss wie üblich ein REIT, Essex Property.

Bei Essex Property war das Besondere, dass sie sehr fokussiert nur an wenigen Standorten an der Westküste der USA aktiv sind und somit fast automatisch immer im hochpreisigen Segment. Die Mietpreisdiskussionen in Kalifornien hat man selbst hier in Deutschland mitbekommen und auch Seattle erlebt seit Jahren einen Boom. Essex Property ist da mittendrin.

Das Unternehmen wird relativ selten im deutschsprachigen Raum beleuchtet und das trotzdem sie bereits seit 28 Jahren eine immer steigende Dividende zahlen, also ein waschechter Dividenden-Aristokrat sind. Sie passen somit eigentlich perfekt in das typische Beuteschema eines Dividendensammlers.

Vermutlich ist es in der Tat die lokal begrenzte Aktivität. Oder ist es, dass der Wert eigentlich immer recht teuer ist und man einen Einstieg in der Vergangenheit oft mit einem sogenannten Premium bezahlen musste? Wobei es während der Pandemie genug Möglichkeiten in meinen Augen gab. Da war der Preis aufgrund der Ungewissheit schon ordentlich unter Druck.

Egal was es ist, ich denke Essex Property verdient bei dem Track Record (Erfolgsbilanz) mehr Aufmerksamkeit. Meine hat das Unternehmen auf jeden Fall.

Was ich mir aber noch genauer anschauen muss, bevor ich über einen Kauf ernsthaft nachdenken kann, wie das Management mit der allgemeinen Situation in Kalifornien umgehen möchte. Immerhin kommen knapp 80% der Einnahmen von dort.

Ich meine speziell die sozialen Brennpunkte Los Angeles und San Francisco kochen unübersehbar langsam hoch. Was dort der Immobilienmarkt für Stilblüten treibt, ist teilweise nicht mehr witzig. Wenn sich selbst gut bezahlte Softwareentwickler nur eine WG leisten können, dann stimmt etwas nicht. Mal von dem Obdachlosenproblem dort ganz zu schweigen.

Da würde ich gern die Strategie von Essex Property sehen, wie sie durch dieses politische Minenfeld manövrieren wollen. Ich sag nicht, sie müssen die Probleme lösen, aber es würde mir mehr Sicherheit geben, wenn ich deren Meinung und wie gesagt die Strategie kennen würde.

Solange ich dazu recherchiere, kann es gern noch weiter im Preis gen Süden gehen. Kein Problem. 😉

Essex Property ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 28 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,2% und in den letzten 3 Jahren um 4,0% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 8,95 USD in 2015, auf 11,03 USD in 2021 und für 2022 werden 12,61 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 22,0 und liegt damit unter dem Schnitt der letzten Jahre von 24,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT niedrigen 75,7%.

Ich finde Preise um und unterhalb von 190,- USD bzw. 182,50 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder höher notiert.

Was habt ihr so auf eurer Watchlist im Juni 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Target oder Snap-on meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,041

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

5 Dividendenperlen nach meinem Geschmack. 2 davon habe ich schon länger (Target und Gilead).

Die anderen 3 sagen mir auch zu, mal sehen, ob sie über kurz oder lang auch den Weg zu mir finden.

Habt ein schönes Wochenende und ein kühles Blondes dazu,

LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

So geht es uns allen. Die einen hat man im Depot und die anderen hätte man in der Regel gern.

Kommt Zeit, kommt Aktie. 😀

Grüße aus Ljubiljana.

CU Ingo.

Hallo Ingo,

freut mich, dass du sofort Snap-On reingenommen hast!

Ich muss zugeben, dass am Donnerstag eine etwas größere Tranche in den Markt gepumpt wurde. (Strategie: 1. Tranche bei Minus 20-25 % seit Hoch, 2. Tranche bei Minus 35-40% und 3. Tranche bei Minus 50%-60%)

Dabei waren unter anderem auch Snap-On und Stanley Black&Decker. 🙂

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Klassisches DCA, passt schon. Solange man das Geld in ein gut funktionierendes Unternehmen steckt und nicht eines, was Luftschlösser verspricht, sollte ein sinkender Kurs eher Anlass zur Freude, denn alles andere sein.

Mit SNA und SWK im Depot fährst du ja dann einen Ansatz, wie ich auch so oft. Wenn ich mich nicht entscheiden kann, nehme ich Beide. 😀

Grüße aus Ljubljana.

CU Ingo.

Hallo Zusammen,

Snap-On sehe ich ebenfalls als tolles Investment. Sie haben in meinem Depot seit Jahresbeginn eher für Stabilität gesorgt. Und ich denke es gibt da Paralellen aber auch Unterschiede zu SWK. SNA geht, wie du auch schreibst, mehr in die Richtung kommerzielle Kunden. Vor allem Kfz-Werkstätten usw. sind da Kunden (was beim aktuellen Trend zu längerer Nutzung von Fahrzeugen nicht schecht ist). Außerdem liegt die operative Marge deutlich höher als bei SWK und die (Netto-)Verschuldung wesentlich niedriger. Sie sind halt kein Dividendenkönig, noch nicht mal Aristokrat. Aber haben die Dividende dennoch seit über 30 Jahren nicht mehr gesenkt.

Bei beiden schätze ich, dass der Umsatz hauptsächlich in den USA generiert wird. Mag der ein oder andere sagen, dass das nicht diversifiziert genug ist. Aber ich bevorzuge bei der aktuellen Entmischung der westlichen und der chinesisch/russischen Welt auch einige solcher fokusierten Unternehmen.

LG,

Christian

Hi Christian!

Danke fürs Vorbeischauen.

Was die Länder- bzw. Währungsdiversifikation meiner Unternehmen angeht, ist mir ein Mix am Liebsten. Hab alle gern. Die, die international viel Geld machen und die, die hauptsächlich in den USA ihr Geld verdienen. Hat beides je nach Lage Vor- und Nachteile.

Zum Glück bin ich an der Stelle nicht wählerisch. 🙂

Grüße aus Ljubljana.

CU Ingo.

Hallo Ingo,

ich halte Walgreens (WBA) bei unter 40 USD momentan für recht interessant.

Die Dividendenrendite liegt bei 4,86 %.

Die Dividende von 1,91 USD kann locker aus dem FCF, der bei 4,19 USD liegt, gezahlt werden.

Gruß

ZaVodou

Hi ZaVodou!

Danke fürs Vorbeischauen.

Find ich auch. Nur die Zukunftsaussichten sind noch etwas diffus.

Ich selbst hab aber schon genug WBA im Depot, deswegen kommt der Wert hier auf dem Blog wohl etwas kurz in letzter Zeit. Mea culpa!

Grüße aus Ljubljana.

CU Ingo.

Hallo Ingo,

eine wohl ausgewählte Liste (wie jedes Monat ;-). Auch wenn Du am liebsten über Deine Dividendenerträge pro Monat schreibst, sagt mir die Watchlist-Serie am meisten zu, u.a. der Austausch hier im Kommentarbereich.

Snap-on selbst seit einiger Zeit im Portfolio und entwickelte sich gut derweilen. Die Pluspunkte sehe ich im B2B-Bereich mit knapp 27% und das Reparaturgeschäft mit dem Fokus auf Kundenbindung. Detail am Rande: das Finanzierungsgeschäft im Leasingbereich – niedriges Volumen, hohe operative Marge.

Ansonsten bin ich gerade dabei mir Gilead Sciences genauer anzuschauen und eventuell eine erste Tranche zu setzen.

Liebe Grüße,

Clemens

PS: Bei Target fehlt mir vor allem „data breach“ ein 😉

Hi Clemens!

Danke fürs Vorbeischauen.

Ich kenne einige, die lesen nur die Watchlist-Artikel und ggf. Käufe und Verkäufe. Passt schon. Hier ist für jeden etwas dabei. 😀

Ach der Data Breach war ja direkt vor der Sache mit den Gender-Toilettchen, stimmt. Naja, auch das ging irgendwann vorrüber. War ein gutes Beispiel für schöne Einstiegskurse dank selbsgemachter temporäer Krise.

CU Ingo.

Hi Ingo,

Deine Ideen-Watchliste lese ich immer ganz gerne. Von den heutigen Titeln drängt sich mir zwar nichts auf – aber ich würde mal auf deine Februar-Auswahl zurückkommen. Der dort enthaltene Retailer Best Buy ist mittlerweile noch von 100 auf 70 Dollar zurückgekommen und bietet 5% Div.rendite – trotz 25,7-prozentiger Anhebung im April. Da stocke ich jetzt mal kräftig auf, und ebenso bei Williams-Sonoma ;-))

Verkauft habe ich Intel – das zieht sich doch länger hin und ist nicht ohne Risiken.

Sonnige Grüße!

Hi Gerry!

Danke fürs Vorbeischauen.

Ja Best Buy sieht attraktiv aus. Mich stört nur irgendwie das Credit Rating und allgemein die Schulden. Sprich ich fühl mich nicht 100% wohl bei dem Gedanken an einen Kauf.

Deswegen halte ich da erstmal noch weiter Abstand.

Ich wünsch dir viel Erfolg damit.

CU Ingo.

Hallo Ingo,

wieder eine nette Liste. Target habe ich damals bei etwa 60 $ gekauft und war irgendwie am Anfang nicht glücklich damit. Aber die Aktie hat sich, wie Du richtig schreibst, sich wahnsinnig gut entwickelt. Bei dem heutigen Kurs sind manche der Ansicht, dass es jetzt ein Einstieg wäre. Ich bin da noch etwas skeptisch, weil sich die Zahlen erst einmal etwas schlechter entwickeln und das prognostizierte Wachstum primär Analystenmeinungen sind. Mit all den Unsicherheiten heute mag ich gar nichts voraussagen. Evtl. ist es aber ein guter Kauf.

Dann schiebst Du gleich die Kaufhauskette Walmart hinterher. Das Unternehmen ist grundsolide, aber wie Du richtig schreibst, eher etwas für den amerikanischen Markt. Es hat schon Gründe, warum wir bisher noch keine Walmart-Märkte sehen. Wobei ich gehört habe, dass sie es mal versucht haben. Der Preis ist mir im Gegensatz zu vielem anderen zu teuer, es gibt bessere Chancen. Langfristig ist es sicher eine gute Investition. Habe ich nicht im Depot, da ich bei Kaufhausketten eher zurückhaltend bin. Nicht mein Lieblingssegment.

Mich wundert es, dass Du Gilead aufgenommen hast. Es ist seit einigen Jahren ein Mauerblümchen-Unternehmen und zeigt wenig Wachstum. Momentan hat niemand großartige Erwartungen in dem Unternehmen, deshalb ist es so preisgünstig mit hoher Dividendenrendite. Irgendwie analog zu Dow Chemical. Ich habe im Frühjahr einmal ein paar Aktien dazugekauft. Ich finde, man kann nicht viel falsch machen. das Unternehmen verdient Geld, hat eine gute Ausschüttungsquote und ist solide. Quasi eine frühere AT&T, nur mit Pharma und mit mehr Dividendenwachstum.

Snap-on erscheint bei mir auch immer wieder als interessantes Unternehmen. Black&Decker finde ich gleichwertig und eigentlich reicht es, wenn man einen von beiden hat. Gäbe es Bosch als Aktie, würde ich die auch kaufen. Solche Unternehmen sind, wenn man sie zu einem guten Preis bekommt, immer interessant.

Den REIT kenne ich nicht, aber ich habe dieses Jahr wegen der steigenden Zinsen auch nicht mehr viele REITs gekauft. Ursprünglich hatte ich 20% REITs vom Kurswert, aber inzwischen sinkt der Anteil mangels Neukäufe und weil sich viele der REITs kurstechnisch nach unten entwickelt haben. Ich bin nur noch bei 10 – 15% vom Kurswert des Portfolios. Ich halte mich mit REITs erst einmal zurück.

Persönlich stocke ich zumeist bestehende Positionen auf. Ich habe Main Street Capital, Intel und WPP (UK) aufgestockt. Bei Intel werde ich vielleicht noch ein paar dazukaufen und überlege, evtl. 3M, VFC, Starbucks oder Apple aufzustocken. Je nachdem, ob und wie viel Geld ich habe.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Die REITs können gern noch etwas mehr zurückkommen. Mir ist es egal, ob die gut laufen oder nicht, solange meine Dividende kommt und das Management das Unternehmen auf Linie hält. Kursgewinne sind an der Stelle noch weniger wichtig, als sonst schon.

Und bei Zukäufen nehme ich gern mehr Anteile, wenn deren Kurse wegen den Zinserhöhungen weiter unter Druck bleiben. Früher war es ja mal üblich, dass REITs 6% oder mehr an Dividendenrendite eingebracht haben.

Die Zeiten hätte ich gern wieder. 😉

Grüße aus Mostar!

CU Ingo.