Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Juni 2021

In dieser Ausgabe dabei: AMGN, MRK, UPS, PNW & NNN

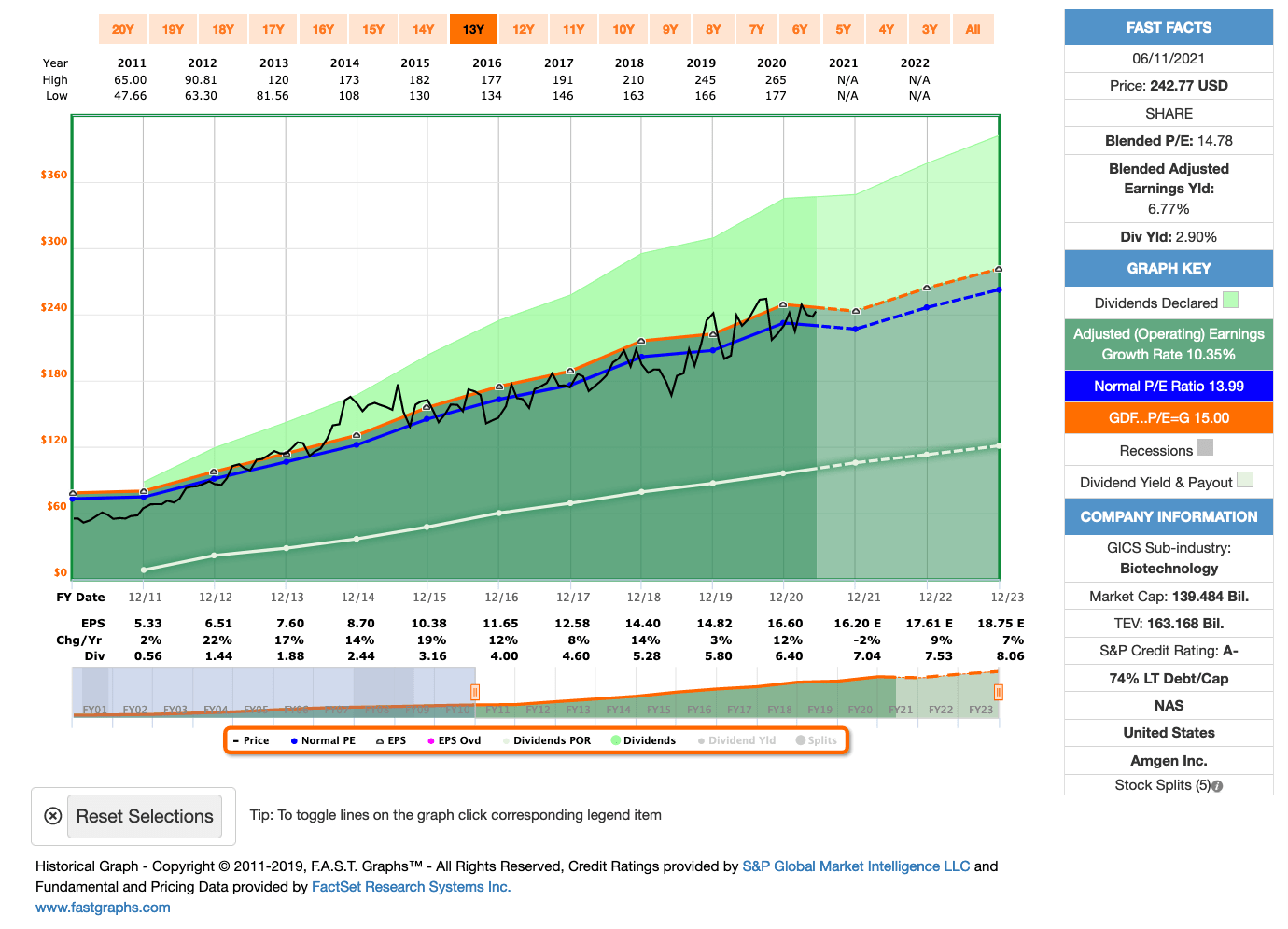

Idee #1: Amgen Inc. (AMGN)

Amgen Inc. erforscht, entwickelt, produziert und liefert weltweit Humantherapeutika. Das Unternehmen konzentriert sich auf die Bereiche Entzündungen, Onkologie/Hämatologie, Knochengesundheit, Herz-Kreislauf-Erkrankungen, Nephrologie und Neurowissenschaften. Zu den Produkten des Unternehmens gehören Enbrel zur Behandlung von Plaque-Psoriasis, rheumatoider Arthritis und psoriatischer Arthritis; Neulasta, das die Wahrscheinlichkeit einer Infektion aufgrund einer niedrigen Anzahl weißer Blutkörperchen bei Krebspatienten verringert; Prolia zur Behandlung von postmenopausalen Frauen mit Osteoporose; Xgeva zur Vorbeugung von skelettbezogenen Ereignissen; Otezla zur Behandlung von erwachsenen Patienten mit Plaque-Psoriasis, Psoriasis-Arthritis und oralen Geschwüren im Zusammenhang mit der Behçet-Krankheit; Aranesp zur Behandlung einer erniedrigten Anzahl roter Blutkörperchen und Anämie; KYPROLIS zur Behandlung von Patienten mit rezidiviertem oder refraktärem multiplem Myelom; und Repatha, das das Risiko von Herzinfarkten, Schlaganfällen und koronaren Revaskularisationen reduziert. Das Unternehmen vermarktet außerdem Nplate, Vectibix, MVASI, Parsabiv, EPOGEN, KANJINTI, BLINCYTO, Aimovig, EVENITY, AMGEVITATM, Sensipar/Mimpara, NEUPOGEN, IMLYGIC, Corlanor und AVSOLA. Amgen Inc. beliefert Gesundheitsdienstleister, darunter Ärzte oder deren Kliniken, Dialysezentren, Krankenhäuser und Apotheken. Das Unternehmen vertreibt seine Produkte sowohl über pharmazeutische Großhändler als auch über Direktvertriebskanäle. Es gibt Kooperationen mit Novartis Pharma AG, UCB, Bayer HealthCare LLC, BeiGene, Ltd, Eli Lilly and Company und Datos Health. Darüber hinaus besteht eine Vereinbarung mit Kyowa Kirin Co., Ltd. zur gemeinsamen Entwicklung und Vermarktung von KHK4083, einem monoklonalen, vollständig humanen Anti-OX40-Antikörper der Phase 3 zur Behandlung von atopischer Dermatitis und anderen Autoimmunkrankheiten. Amgen Inc. wurde 1980 gegründet und hat seinen Hauptsitz in Thousand Oaks, Kalifornien.

Die Suche nach fair bewerteten Aktien wird immer schwieriger. Mit Amgen gibt es aber zumindest noch einen guten Kandidaten im Bereich der Biotechs bzw. allgemein im Pharmasektor.

Amgen hat 7 sogenannte Blockbuster im Programm, also Medikamente, die für sich allein jeweils über 1 Milliarde Umsatz generieren. Diese solide Aufstellung ist sicher auch ein Grund für die sehr gute Performance mit einen zweistelligen Wachstum über die letzten 10 Jahre.

Auf der anderen Seite versuchen Konkurrenten mit Biosimilars & Generika (Produkte, die nach dem Ablauf des Patentschutzes des Originalwirkstoffs hergestellt werden können) mit einem günstigeren Preis auf den Markt zu drängen, um so Marktanteile zu gewinnen. So geschehen mit 4 der 7 Medikamente im Jahr 2020, was wahrscheinlich auch eine Ursache für die relativ gesehen schwächeren Performance der Aktie im letzten Jahr gegenüber dem breiten Markt sein dürfte.

Amgen muss hier also in Zukunft mit weniger Umsatz rechnen oder das Unternehmen kann den Schwund durch neue Produkte ersetzen und ggf. weiter steigern. Das wird die große Herausforderung sein.

Oder man dreht den Spieß einfach um und wildert ebenfalls im Gebiet der Biosimilars. So ist Amgen bereits seit einigen Jahren in dem Spiel dabei und hat 2020 auch 5 neue Biosimilars (Umsätze in der Größenordnung von 2 Milliarden) auf den Markt gebracht und 10 weitere in der Pipeline.

Dazu gesellt sich eine Dividendenrendite von fast 3% und die letzten Dividendensteigerungen waren alle im Bereich um die 10%. Sauber!

Amgen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 14,2% und in den letzten 3 Jahren um 11,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,33 USD in 2011, auf 16,60 USD in 2020 und für 2021 werden 16,20 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,8 und liegt damit leicht über dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 38,6%.

Ich finde Preise um und unterhalb von 230,- USD bzw. 190,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

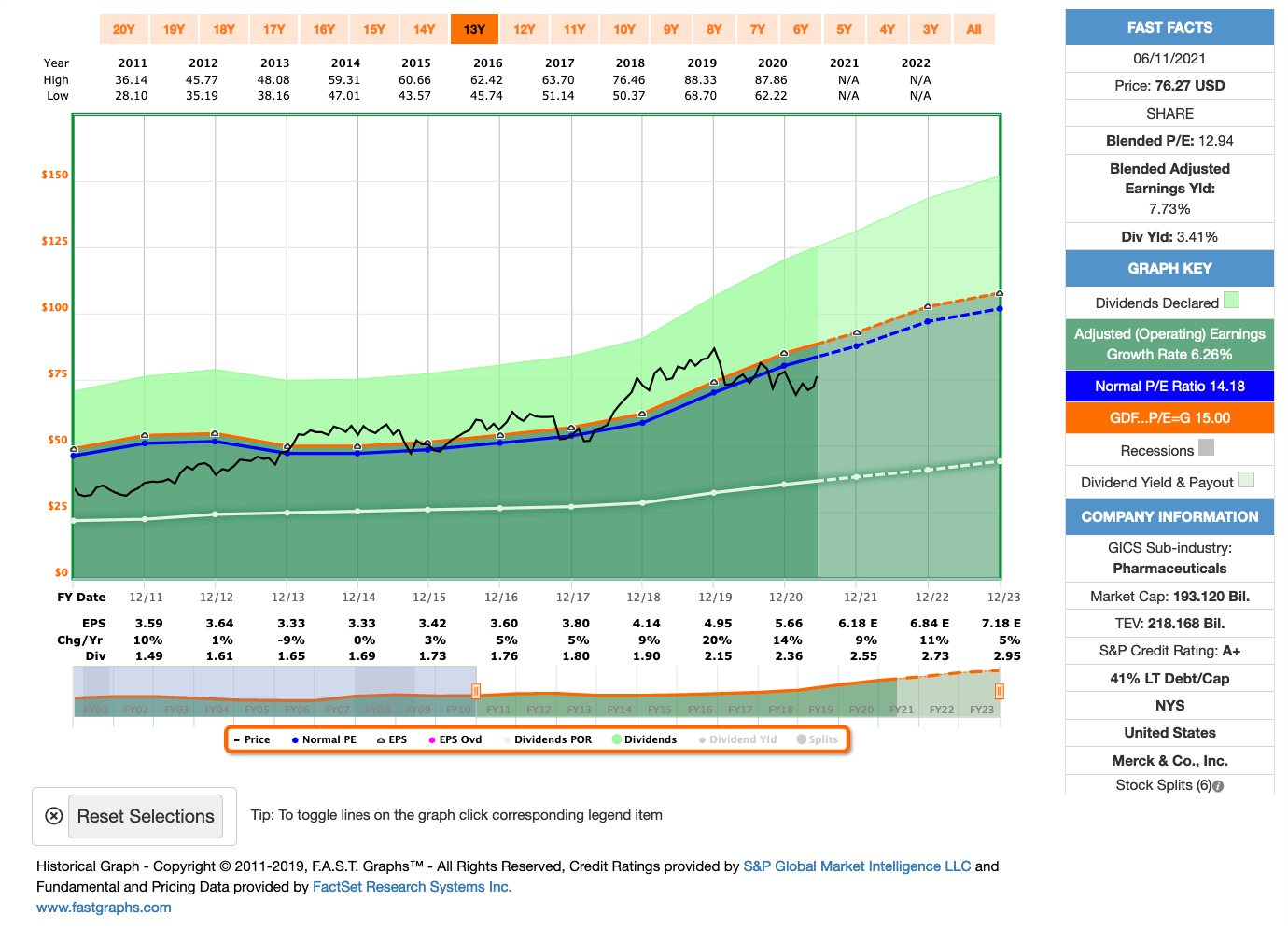

Idee #2: Merck & Co. Inc. (MRK)

Merck & Co, Inc. ist ein weltweit tätiges Gesundheitsunternehmen. Das Unternehmen ist in zwei Segmenten tätig, dem Segment Pharmazeutika und dem Segment Tiergesundheit. Das Segment Pharma bietet pharmazeutische Produkte für die menschliche Gesundheit in den Bereichen Onkologie, Krankenhaus-Akutversorgung, Immunologie, Neurowissenschaften, Virologie, Herz-Kreislauf, Diabetes und Frauengesundheit sowie Impfstoffprodukte an. Das Segment Animal Health erforscht, entwickelt, produziert und vermarktet eine Reihe von Tierarzneimitteln, Impfstoffen und Lösungen und Dienstleistungen für das Gesundheitsmanagement sowie eine Reihe von digital vernetzten Produkten zur Identifizierung, Rückverfolgbarkeit und Überwachung. Das Unternehmen hat Kooperationen mit AstraZeneca PLC, Bayer AG, Eisai Co. und Ridgeback Biotherapeutics. Es beliefert Arzneimittelgroß- und -einzelhändler, Krankenhäuser und Regierungsbehörden, Anbieter von Managed Health Care, wie z. B. Health Maintenance Organizations, Pharmacy Benefit Manager und andere Institutionen, sowie Ärzte und Ärztevertriebe, Tierärzte und Tierproduzenten. Das Unternehmen hat eine Vereinbarung mit Gilead Sciences, Inc. zur gemeinsamen Entwicklung und Vermarktung von lang wirkenden Prüfkombinationen von Lenacapavir und Islatravir zur Behandlung von HIV sowie eine Kooperationsvereinbarung mit Amathus Therapeutics zur Entwicklung von Therapien für neurodegenerative Erkrankungen. Darüber hinaus besteht eine Kooperation mit Biomed X Gmbh zur Weiterentwicklung laufender Forschungsprojekte in den Bereichen Onkologie (DNA-Schadensantwort und RNA-Splicing) und Autoimmunität (intestinale Epithelbarriere bei Autoimmunerkrankungen). Merck & Co., Inc. wurde 1891 gegründet und hat seinen Hauptsitz in Kenilworth, New Jersey.

Schauen wir uns gleich einen weiteren Wert aus dem Pharmasektor an und noch dazu ein Neuzugang auf meiner Watchlist, nämlich Merck. Ne nicht das deutsche Unternehmen Merck KGaA, sondern der amerikanische Konzern Merck & Co. Inc. ist gemeint.

Beide Firmen sind rechtlich nicht mehr verbandelt, haben aber den gemeinsamen Ursprung in der deutschen Unternehmerfamilie Merck. In Folge des 1. Weltkrieges wurde der amerikanische Teil enteignet und es entstand ein eigenständiges Unternehmen. Durch die Enteignung verlor die deutsche Merck KGaA auch die Namensrechte in Amerika und ist heute dort unter dem Namen EMD (Emanuel Merck, Darmstadt) aktiv. Dagegen ist die amerikanische Merck hierzulande als MSD (Merck Sharp & Dohme) bekannt.

Und noch ein interessanter Fakt, die Anfäng der Firma gehen bis in das Jahr 1668 zurück. Merck ist damit das älteste pharmazeutisch-chemische Unternehmen der Welt.

Beim Screenen des Sektors viel mir in letzter Zeit immer mal wieder Merck auf, da sich die Umsatzentwicklung in den letzten Jahren stabiliserte und zuletzt auch etwas Fahrt aufgenommen hatte. Dazu wurden die Dividenden auch stärker gesteigert, als die Jahre zuvor.

Der Grund ist der Erfolg des Blockbuster-Medikaments Keytruda, welches sehr erfolgreich in speziellen Situationen bei Krebserkrankungen eingesetzt wird. Dieses Medikament allein ist für ca. 30% (ca. 14 Milliarden) aller Umsätze (ca. 48 Milliarden) verantwortlich.

Das ist eine sehr starke Konzentration und ein gewisses Risiko, denn nach Ablauf des Patentschutzes wird es wie üblich nicht lange dauern, bis Generikas auf den Markt kommen und Marktanteile abnehmen werden, was wiederum den Umsatz drücken wird. Das Unternehmen muss dann dafür sorgen, dass genug neue Medikamente aus der Pipeline es auch mal irgendwann auf den Markt schaffen oder man verstärkt sich gezielt durch weitere Zukäufe.

Doch bis dahin hat Merck noch etwas Zeit und daraus entsteht auch eine Chance mittelfristig. Denn man erwartet vorerst eine sehr starke Nachfrage nach diesem Medikament und wird so wohl in nächster Zukunft sehr einfach sehr viel Geld verdienen können.

Ein Fakt am Rande, weil heute schon so oft das Wort Patente gefallen ist. Auch Merck konnte Keytruda nur auf dem Markt behalten, weil man bereit war ein Patent der Firmen Bristol-Myers Squibb und Ono Pharmaceutical anzuerkennen. Dafür zahlt man aktuell ca. 6,5% aller Umsätze von Keytruda an diese beiden Unternehmen.

Merck ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,2% und in den letzten 3 Jahren um 9,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,59 USD in 2011, auf 5,66 USD in 2020 und für 2021 werden 6,18 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,9 und liegt damit unter dem Schnitt der letzten Jahre von 14,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 41,8%.

Ich finde Preise um und unterhalb von 80,- USD bzw. 66,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #3: United Parcel Service Inc. (UPS)

United Parcel Service, Inc. bietet Brief- und Paketzustellung, Transport, Logistik und Finanzdienstleistungen an. Das Unternehmen ist in drei Segmenten tätig: U.S. Domestic Package, International Package und Supply Chain & Freight. Das Segment U.S. Domestic Package bietet zeitdefinierte Zustellung von Briefen, Dokumenten, kleinen Paketen und palettierter Fracht durch Luft- und Bodenservice in den Vereinigten Staaten. Das Segment „Internationales Paket“ bietet garantierte tagesgenaue und zeitdefinierte internationale Versanddienste in Europa, im asiatisch-pazifischen Raum, in Kanada und Lateinamerika, auf dem indischen Subkontinent, im Nahen Osten und in Afrika. Dieses Segment bietet garantierte zeitdefinierte Expressoptionen an. Das Segment Supply Chain & Freight bietet internationale Luft- und Seefrachttransporte, Zollabwicklung, Distribution und Postvertrieb sowie Post- und Beratungsdienste in ca. 200 Ländern und Territorien an; außerdem Teilladungs- und Lkw-Ladungsdienste für Kunden in Nordamerika. Dieses Segment bietet auch Truckload-Brokerage-Dienste, Supply-Chain-Lösungen für die Gesundheits- und Biowissenschaftsbranche, Versand-, Sichtbarkeits- und Abrechnungstechnologien sowie Finanz- und Versicherungsdienstleistungen an. Das Unternehmen betreibt eine Flotte von ca. 127.000 Paketwagen, Transportern, Traktoren und Motorrädern und besitzt 58.000 Container, die für den Transport von Fracht in seinen Flugzeugen verwendet werden. United Parcel Service, Inc. wurde im Jahr 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

UPS muss man wahrscheinlich nicht mehr vorstellen, dass Unternehmen sollte jeder kennen, oder?

Hatte man vor einiger Zeit noch Angst, dass Amazon ihre gesamte Logistik in die eigenen Hände nimmt und somit solche Anbieter wie eben UPS, oder aber auch Fedex und DHL, überflüssig macht oder zumindest massiv Umsätze wegnimmt, so haben sich diese Bedenken als mehrheitlich unbegründet herausgestellt.

Im Gegensatz, nach den ersten Schocks zu Beginn der Pandemie war sehr schnell klar, dass solche Logistikanbieter von der Krise profitieren werden. Denn es zeichnete sich ab, dass es einen sehr starken und wohl auch nachhaltigen Schub in Richtung Onlinehandel geben wird. Und so ist es ja dann auch gekommen.

UPS als einer der Marktführer profitiert hier natürlich auch davon und konnte die letzte Zeit immer sehr ordentliche Zahlen vorlegen. Leider hat das der Markt auch schnell bemerkt und den Kurs nach oben gedrückt. Das KGV stieg und die Dividendenrendite sank. Für uns Dividendensammler kein schönes Szenario.

Nach den letzten Quartalszahlen blieb aber der übliche Ausbruch zu neuen Hochs aus und der Kurs korrigierte sogar etwas. Grund genug mal nachzuschauen und den Wert wieder genauer zu beobachten.

Der Ausblick ist mit einem möglichen Gewinnwachstum von 6% nicht schlecht, aber schlechter als in 2020. Und dann eine Dividendenerhöhung von nur 1%. Da stellt man sich unweigerlich die Frage, wo ist der Haken?

Dazu vergibt Morgan Stanley ein Underweight Rating mit einem Kursziel von 130 USD, J. P. Morgan dagegen ein Overweight Rating und ein Kursziel von 243 USD. Oookay.

Da muss ich also noch etwas genauer reinschauen, aber Zeit dafür bleibt. Denn noch ist die Korrektur nicht gut genug, um den Preis in die faire Bewertung zu bringen. Deswegen käme ein Kauf aktuell womöglich eh nicht in Frage, aber eine genauere Beobachtung ist UPS mir wert. Mal schauen.

UPS ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,7% und in den letzten 3 Jahren um 6,0 jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,35 USD in 2011, auf 8,23 USD in 2020 und für 2021 werden 11,09 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,4 und liegt damit über dem Schnitt der letzten Jahre von 18,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,0%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 49,1%.

Ich finde Preise um und unterhalb von 140,- USD bzw. 115,75 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #4: Pinnacle West Capital Corp. (PNW)

Die Pinnacle West Capital Corporation bietet über ihre Tochtergesellschaft, die Arizona Public Service Company, Stromdienstleistungen für Einzel- und Großkunden hauptsächlich im Bundesstaat Arizona an. Das Unternehmen ist in der Erzeugung, Übertragung und Verteilung von Strom tätig und nutzt dazu Kohle-, Atom-, Gas-, Öl- und Solaranlagen. Zu den Übertragungseinrichtungen gehören ca. 5.728 Meilen Freileitungen und ca. 74 Meilen unterirdische Leitungen. Die Verteilungseinrichtungen umfassen ca. 11.225 Meilen Freileitungen und ca. 22.453 Meilen unterirdische Primärkabel, außerdem besitzt und unterhält das Unternehmen 80 Übertragungsstationen und 443 Verteilungsstationen. Das Unternehmen besitzt oder pachtet außerdem ca. 6.321 Megawatt an regulierter Erzeugungskapazität. Das Unternehmen bedient etwa 1,3 Millionen Kunden. Das Unternehmen wurde 1985 gegründet und hat seinen Hauptsitz in Phoenix, Arizona.

Nachdem ich letztes Jahr intensiver nach einem Wert aus dem Sektor Versorgung gesucht hatte und mich letztendlich für Duke Energy entschied, war ich erstmal zufrieden damit. Jedoch ist der Sektor weiter unterbesetzt in meinem Depot und da könnte vielleicht Pinnacle West Capital als Ergänzung ganz gut passen.

Pinnacle West Capital operiert im Bundesstaat Arizona in den USA und ist dort der größte Anbieter von Elektrizität. Diese wird noch mit einem recht konventionellen Mix aus Kohleverbrennung, Atomenergie und erneuerbaren Energien produziert.

Wie bei allen Versorgern in diesem Bereich geht der Trend auch hier weg von der Kohle, hin zu Solar und Wind. Da die Atomenergie in den USA weniger kritisch gesehen wird, bleibt diese aber wohl auf absehbare Zeit noch Teil des Erzeugungsprozesses und hilft sogar dem Unternehmen, kostengünstiger auf die sogenannte Clean Energy umzustellen. Also die Art von Stromerzeugung, die keine Abgase erzeugt.

Dieses Ziel möchte man bis 2050 erreichen, was echt noch eine lange Zeit ist. Aber lt. eigenen Angaben liegt man heute schon bei 50% des Ziels, wobei wie bereits gesagt hier die Atomenergie zur Clean Energy hinzugezählt wird. Über den Punkt könnte man jetzt vortrefflich streiten, aber nicht in diesem Beitrag. 😉

Worüber man weniger streiten kann ist, dass Pinnacle West Capital in der Regel ordentliche Zahlen vorweisen kann. Ein durchaus vorzeigbares Wachstum und ein Credit Rating von A ist für einen Versorger zumindest nicht selbstverständlich.

Dazu zahlte man in 2020 alle kurz- und mittelfristigen Schulden ab und hat nun erstmal bis 2024 Ruhe. Das schafft Raum für weitere Investitionen in die erneuerbaren Energien und sichert die Dividende und zu erwartende Steigerungen nachhaltig ab. Sehr schön.

Leider ist der Wert aktuell wieder ein klein wenig zu teuer für meinen Geschmack. Um Pinnacle West Capital also in meinem Depot begrüßen zu dürfen, muss ich wohl noch etwas abwarten.

Pinnacle West Capital ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,4% und in den letzten 3 Jahren um 6,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,99 USD in 2011, auf 4,87 USD in 2020 und für 2021 werden 5,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,8 und liegt damit leicht über dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen Versorger guten 65,2%.

Ich finde alle Preise um und unterhalb von 80,- USD bzw. 66,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

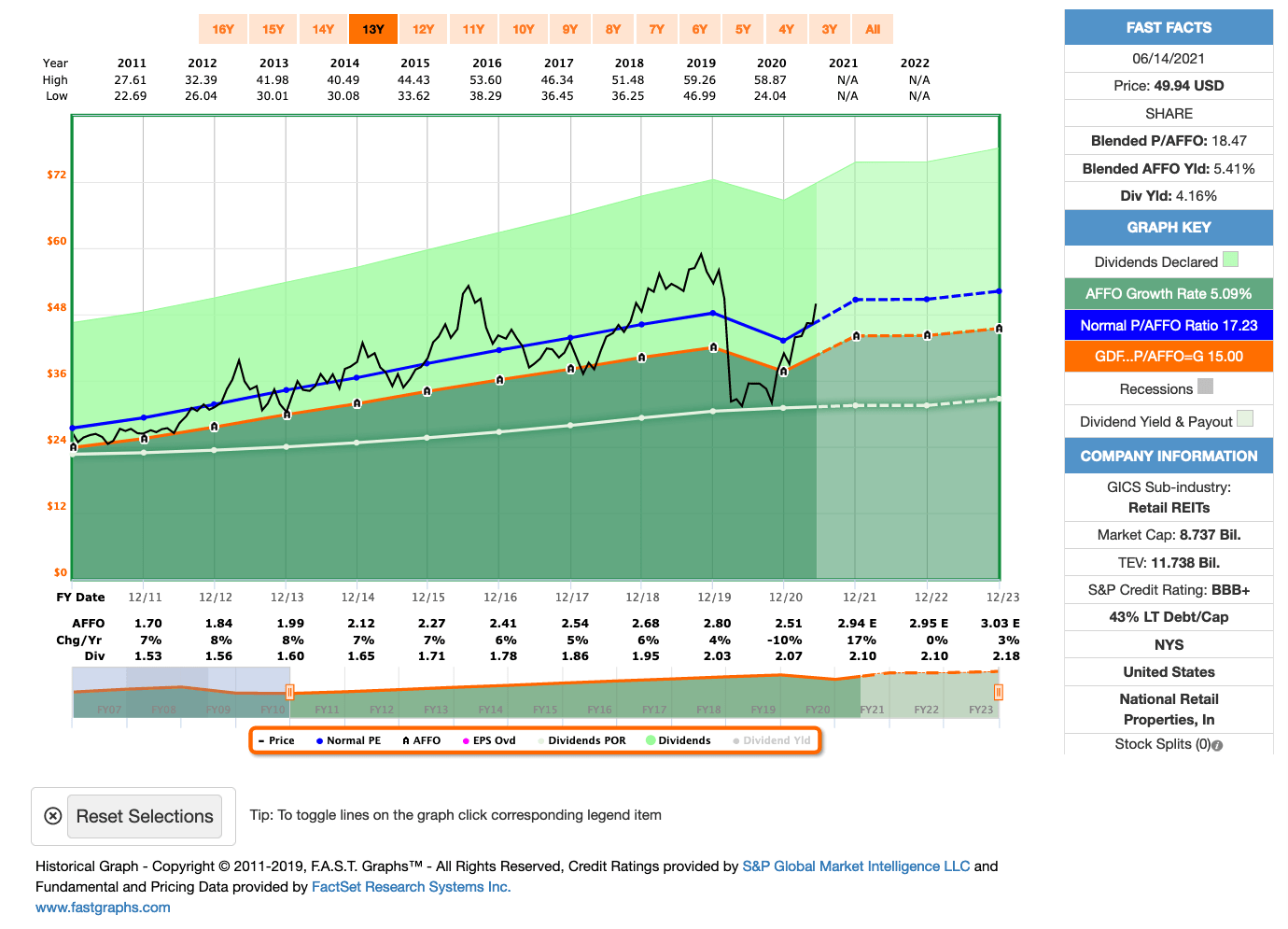

Idee #5: National Retail Properties Inc. (NNN)

National Retail Properties investiert in erster Linie in hochwertige Einzelhandelsimmobilien, die in der Regel mit langfristigen Nettomietverträgen ausgestattet sind. Zum 30. September 2020 besaß das Unternehmen 3.114 Immobilien in 48 Bundesstaaten mit einer vermietbaren Bruttofläche von ca. 32,4 Mio. Quadratfuß und einer gewichteten durchschnittlichen Restmietlaufzeit von 10,7 Jahren. Das Unternehmen wurde am 8. August 1984 gegründet und hat seinen Hauptsitz in Orlando, Florida.

Last but not least zum Schluss wie üblich ein REIT, National Retail Properties.

Mit National Retail Properties haben wir heute den ersten Dividenden-Aristokraten im Beitrag. Immerhin steigert das Unternehmen seit 32 Jahren (!) seine Dividende. Das nenne ich mal ein Hausnummer. Sehr gut.

Während der Pandemie traf es National Retail Properties augenscheinlich erstmal besonders hart, da ca. 20% der Mieter den Restaurants zugeordnet werden. Diese litten anfangs besonders unter den Lockdown-Maßnahmen, jedoch stellte sich später alles als gar nicht so schlimm heraus und man kam mit ein paar Blessuren gut durch die Krise. Und so auch National Retail Properties.

So kann man am Kurs sehr schön die Angst im März/April 2020 sehen und dann die starke Erholung, nachdem klar war, dass es nicht so wild werden würde wie angenommen. Klar musste man in 2020 einen Rückgang im AFFO (Adjusted Funds From Operations, also das bereinigte operative Ergebnis) hinnehmen, jedoch war dies kein großes Drama und wird aller Vorraussicht nach bereits in 2021 mehr aus ausgeglichen worden sein.

Ich gönnte mir letztes Jahr auch eine kleine Starterposition in dem Wert und hatte gehofft, noch weiter zukaufen zu können. Jedoch kam es bisher nicht dazu, denn nach meinem Kauf, lief mir der Kurs zu schnell nach oben weg. Bei REITs hätte ich schon gern eine Dividendenrendite von 5% zum Einstieg.

Durch die relative Stärke und die weiter sinkenden Zinsen, flüchteten viele Anleger auf der Suche nach Rendite in den REITs Sektor und speziell in solch soliden Werte wie National Retail Properties. Das pusht natürlich den Preis und drückt leider die Dividendenrendite. Ich bin gespannt wie die REITs reagieren, sobald mal wieder öffentlich und laut über höhere Zinsen nachgedacht wird. Das könnte dann die Gelegenheit geben, hier nachzulegen.

In der Zwischenzeit wird National Retail Properties weiter an der Expansion arbeiten und durch Ausgabe von neuen Aktien den Kauf von weiteren Immobilien finanzieren. Das schürt bei mir keine Bedenken, solange damit eine Steigerung des AFFOs verbunden ist. Das ist das normale Geschäftsmodell von REITs und wird von vielen Anlegern falsch eingeschätzt, wenn sie mit dem Thema nicht vertraut sind und auf die steigende Zahl der ausgegebenen Aktien schauen. Allein die Balance macht es hier, die muss natürlich stimmen.

National Retail Properties ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 32 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,2% und in den letzten 3 Jahren um 3,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,70 USD in 2011, auf 2,51 USD in 2020 und für 2021 werden 2,94 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 18,5 und liegt damit leicht über dem Schnitt der letzten Jahre von 17,6.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT sehr guten 82,5%.

Ich finde alle Preise um und unterhalb von 45,- USD bzw. 37,- EUR interessant und immer, wenn die Dividendenrendite Richtung 5% läuft.

Was habt ihr so auf eurer Watchlist im Juni 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Merck meine Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,20

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin moin…;

da sind sie wieder: Ingos fünf Watchlist-Titel!

Der Erste sticht mir gleich ins Auge, denn Amgen ist schon ein hochinteressanter Wert. Aber du kannst sie eben nicht ALLE haben und im Pharma-Bereich sind meine Favoriten schon BMY, MRK, ABBV und JNJ.

Dennoch habe ich meine Zuteilung aus dem Merck-Spinn Off nicht verkauft, sondern in den ersten Tagen des allgemeinen Abverkaufs auf 100 Stück Organon &Co. Da bin ich mal auf die ersten Ergebnisse und Dividenden-Bekanntgabe gespannt!

Mit dem Rest aus meinen AT&T-Erlösen hat es der (leider etwas unbekannte) Chemie-Riese LyondellBasell als 45.Wert ins Depot geschafft. Hier gibts aktuell 4,5 % Div.Rendite bei sehr günstiger Bewertung.

Keep on investing!

Hi Gerry!

Danke fürs Vorbeischauen.

Ich kann mich einfach nicht zwischen AMGN, BMY und MRK entscheiden. 🙂

LyondellBasell schaut interessant aus, aber hab mal schnell in Fastgrpahs geschaut, was verhaut denen denn das 2020er Ergebnis? Sieht ja schon fies aus …

CU Ingo.

Good morning from New York – Love your blog! I think we have the same investing philosophy. You may want to look at some of the stocks I purchased recently. They are AL, VZ, PRU, and KMB. Best of luck to you!

Hi Mike!

Thanks for stopping by.

I think KMB looks very interesting and I keep a close eye on it on my watchlist.

Greetings from Germany.

CU Ingo.

Hi Ingo,

eine ausgewogene und spannende Auswahl. Da sollte für fast jeden was dabei sein 😉

PNW steht schon lange auf meiner Watchlist und ist durch den gestrigen „Kursrutsch“ auf 4,1 % Yield gestiegen. (KGVe 16,3)

Für einen Versorger finde ich das Wachstum beachtlich.

Das Management betont in den Unternehmenspräsentationen immer wieder das Potenzial durch die Zuzugsrate nach Arizona und den dadurch steigenden Absatz von Elektrizität.

Vielleicht greife ich hier bald zu.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Zuzugsraten sind echt ein Thema in den USA aktuell, wo eine regelrechte Völkerwanderung zum Beispiel nach Texas stattfindet. Arizona hatte ich da nicht auf dem Radar, aber dann um so besser. 🙂

Ich behalte den Wert im Auge. Finde ich von den Versorgern neben Consolidated Edison am interessantesten aktuell.

CU Ingo.

Pinnacle West ist eine meiner größten Positionen unter den US-Utilities. Wird ab und zu im Kurs gebeutelt, da ergeben sich gute Kaufmöglichkeiten.

Hi Thomas!

Danke fürs Vorbeischauen.

Sehr schön, vielleicht bin ich bald dabei im Klub. 😉

CU Ingo.

Hallo Ingo, in der aktuellen Watchlist sehe ich, dass du die relative Dividendenrendite auf 3% abgesenkt hattest. Meist wolltest du ja erst bei einer Quote von 4% investieren. Ich denke auch, dass 4% im aktuellen Marktumfeld und bei Negativzinsen auf dem Girokonto aktuell schwierig zu ergattern sind.

PS: Ich finde deine Artikel zu den Watchlisten immer sehr interassant und habe mir auch öfters Anregungen für mein Investment geholt. Vielen Dank und weiter so 🙂

Hi Gregor!

Danke fürs Vorbeischauen.

Naja nicht grundsätzlich auf 3% abgesenkt. Es kommt auf die Aktie selbst an. Bei REITs möchte ich immer noch gern 5%, wenn möglich.

Es kommt auf das Zusammenspiel von Stabilität, Gewinnwachstum, Dividendenrendite und Dividendenwachstum an. Bei ganz soliden Basiswerten sind 3% echt toll.

Bei anderen Werten sollten es dann eher 4% oder 5% sein, vielleicht bei risikoreichen Dingen wie REITs in Schwierigkeiten oder BDCs eher noch mehr.

CU Ingo.

Hallo Ingo,

bin auch ein großer Fan von Pharmafirmen und habe da so einiges im Depot. Amgen besitze ich eine kleinere Position und ich beobachte sie wieder seit einiger Zeit, um die Position zu vergrößern. Das Unternehmen ist gut bewertet, die Dividendensteigerungen interessant.

Merck habe ich keine, das Unternehmen läuft bei mir immer etwas unter dem Radar. Im heutigen Umfeld ein Unternehmen, in dem man gut investieren kann. Bewertung ist interessant und sollte man auf seiner Liste haben.

UPS besitze ich schon eine ganze Weile und die Aktie ist stark gestiegen. Trotz der Korrektur würde ich den Wert heute nicht kaufen und darauf hoffen, dass es noch weiter korrigiert. Ob es bis 130 $ runter geht, da bin ich eher skeptisch. Aber wer weiß? 205 $ muss man aber in der heutigen Situation nicht ausgeben. Zumal der Gesamtmarkt nach wie vor zu hoch ist und ein gewisses Risiko besteht. Der Wachstumsgrund mit Corona ist weg und obwohl ich nicht glaube, dass nach der Coronazeit die Leute wieder so viel in Läden einkaufen, ist das große Wachstum erst einmal vorbei. Man kann hoffen, dass es moderat weiter geht. Ist wegen der Bewertung jetzt nicht auf meiner Kaufliste.

Pinnacle habe ich nicht in meinem Depot. Ich habe mich mit dem Wert auch noch nicht richtig beschäftigt. Das Wachstum ist sehr moderat und dafür ist die Aktie etwas zu rasant gestiegen. Für einen wachstumsschwachen Wert ist mir das momentan zu viel.

NNN habe ich mir als neuen REIT auch mit einer Anfangsposition vor ein paar Monaten zugelegt. Er ist solide, aber vor dem Coronaausbruch war er mir zumeist zu teuer. Deshalb habe ich dann immer andere REITs gekauft, falls ich in dem Bereich etwas investieren wollte. Leider hat er wieder die Tendenz, in Sphären zu steigen, wo ich passen muss. Wenn es dumm läuft, bleibt es bei der Anfangsposition. Das ist so ähnlich wie bei Reality Trust, da gibt es auch nicht so viele Einstiegspunkte, die attraktiv sind. Das sind dann am Ende selten gekaufte Positionen.

Ich selber denke über Kimberly Clark, Walgreen Boots, Qualcomm und Altria nach.

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Bei UPS bin ich voll bei dir. Und wenn mein Wunschpreis nicht erreicht wird, dann ist auch okay. Ich kann eh nicht alles kaufen. 😉

KMB hab ich auch gerade wieder auf dem Radar. Mal schauen, vielleicht nehme ich den mit in den nächsten Artikel.

CU Ingo.

Lieber Ingo,

AMGN steht auch auf meiner Liste. MRK habe ich erst im Juni nachgekauft, ebenso ein Top-Unternehmen aus dem vergleichsweise noch nicht ganz abstrus überbewerteten Health-Care-Sektor.

Zu PNW: tja, der Anteil an Erneubarer Energie nach meinem Verständnis (exkl. Atomstrom versteht sich) liegt deutlich unter fünf Prozent. Ich habe Algonquin Power & Utilities (AQN) im Depot, die sich hier sichtbar mehr Mühe geben. Natürlich sind sie mit der Tochtergesellschaft Liberty Utilities im Gassegment opertativ tätig, also auch kein „Green Energy Pure Play“

Im Juli sollte es mit der nötigen Disziplin ruhig bleiben und die Cash-Position (endlich mal) erhöht werden. Wer weiß schon was nach Jackson Hole passiert…

Liebe Grüße

Clemens

Hi Clemens!

Danke fürs Vorbeischauen.

Ja im Healthcare Bereich gibt es wenigstens noch ein paar Unternehmen, wo die Risiken zumindest ein wenig mit potentieller Rendite abgegolten werden.

Bei vielen Unternehmen kann ich mittlerweile nur noch den Kopf schütteln, welche Bewertungen da für mittelmäßige Qualität aufgerufen werden. Nicht mit mir.

Cash aufbauen ist aktuell sicher nicht die schlechteste Idee. 🙂

CU Ingo.