Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli 2025!

5 Ideen für deine Watchlist im Juli 2025

In dieser Ausgabe dabei: PH, ITW, GILD, ABBV & NNN

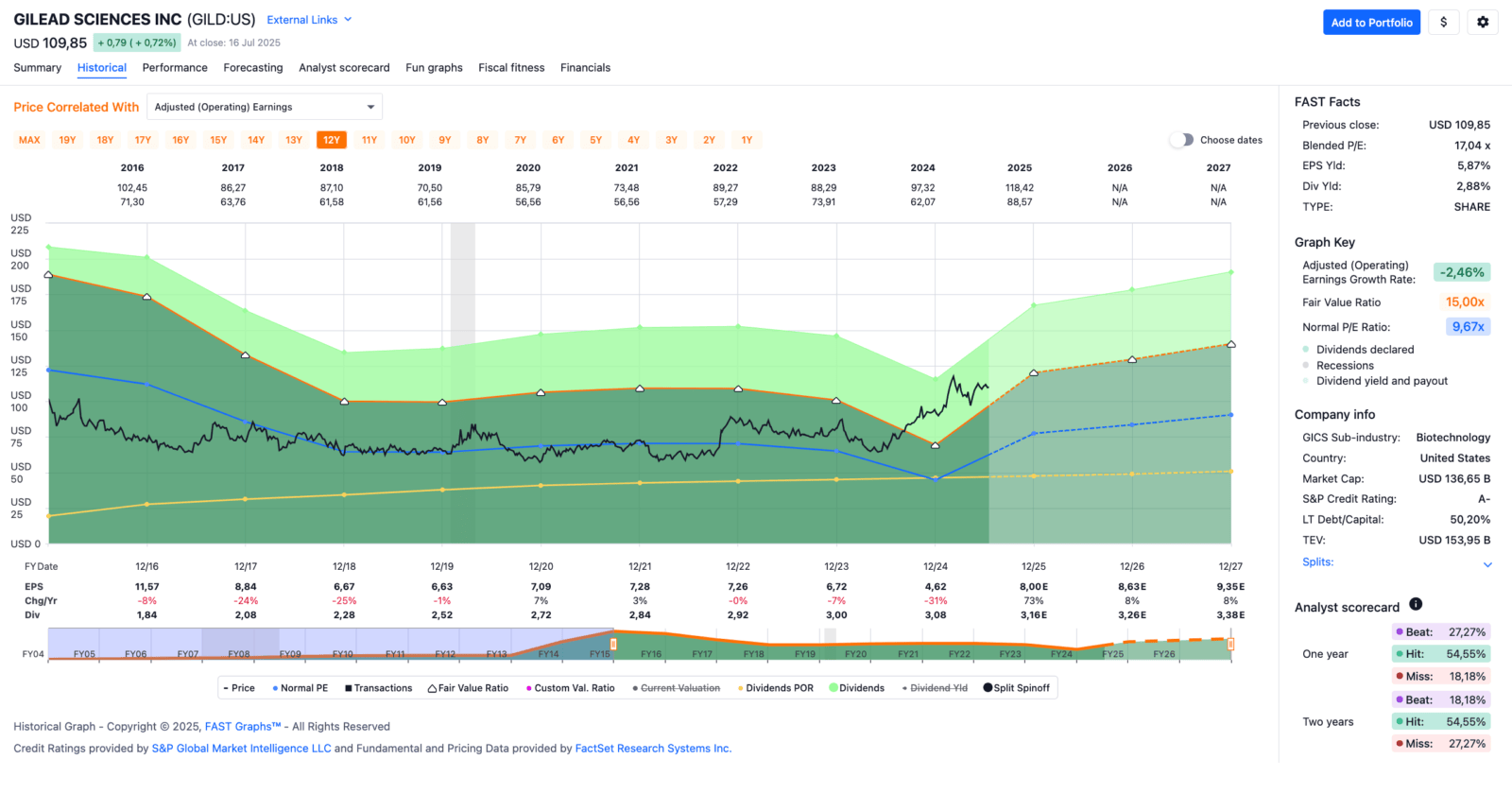

Idee #3: Gilead Sciences Inc. (GILD)

Gilead Sciences, Inc. ist ein biopharmazeutisches Unternehmen, das Medikamente in Bereichen mit ungedecktem medizinischem Bedarf in den Vereinigten Staaten, Europa und weltweit entdeckt, entwickelt und vermarktet. Das Unternehmen bietet die Produkte Biktarvy, Genvoya, Descovy, Odefsey, Truvada, Complera/Eviplera, Stribild, Sunlencs und Atripla zur Behandlung von HIV/AIDS an; Veklury, eine Injektion zur intravenösen Anwendung, zur Behandlung von COVID-19; sowie Epclusa, Harvoni, Vemlidy und Viread zur Behandlung von Virushepatitis. Darüber hinaus bietet es die Produkte Yescarta, Tecartus und Trodelvy zur Behandlung von Krebserkrankungen an; Letairis, ein orales Präparat zur Behandlung von pulmonaler arterieller Hypertonie; und AmBisome, ein liposomales Präparat zur Behandlung schwerer invasiver Pilzinfektionen. Das Unternehmen hat Kooperationsvereinbarungen mit Arcus Biosciences, Inc.; Merck Sharp & Dohme Corp.; Pionyr Immunotherapeutics Inc.; Tizona Therapeutics, Inc.; Galapagos NV; Janssen Sciences Ireland Unlimited Company; Japan Tobacco, Inc.; Dragonfly Therapeutics, Inc., Arcellx, Inc., Everest Medicines, Merck & Co, Inc., Tentarix Biotherapeutics Inc., Marengo Therapeutics und Assembly Biosciences, Inc. Außerdem hat es eine Forschungs-, Options- und Lizenzvereinbarung mit Merus N.V. für die Entdeckung neuartiger dualer tumorassoziierter Antigene (TAA) abgeschlossen, die auf trispezifische Antikörper abzielen. Das Unternehmen arbeitet mit Terray Therapeutics, Inc. zusammen, um Therapien mit kleinen Molekülen zu entdecken und zu entwickeln, sowie mit LEO Pharma, um das Programm für kleine orale STAT6-Moleküle zu entwickeln, herzustellen und zu vermarkten. Das Unternehmen wurde 1987 gegründet und hat seinen Hauptsitz in Foster City, Kalifornien.

Beim ersten Blick auf Fastgraphs fragt man sich: Was soll das? Die Gewinne pro Aktie sinken bei diesem Unternehmen seit einigen Jahren, bestenfalls laufen sie seitwärts. Und in so etwas soll ich investieren? Nun, nicht zwangsläufig direkt, aber bei Pharmaunternehmen muss man halt zweimal hinschauen. Dafür ist eine Watchlist ja da, oder?

Gilead Sciences war das erste Unternehmen, das mit seinen Medikamenten Sovaldi und Harvoni eine echte Heilung für Hepatitis versprach. Eine Heilungsquote von über 90% mit wenigen Nebenwirkungen gegenüber vorher unter 50% mit schweren Nebenwirkungen war ein echter Meilenstein. Die Umsätze und Gewinne explodierten daraufhin.

Da diese Medikamente eine echte Heilung bewirkt hatten und die Patienten keine Dauermedikation benötigten, nahmen recht schnell die potenziellen Kunden ab. Man grub sich sozusagen die eigene Kundschaft ab. Aus menschlicher Sicht ist das absolut löblich, aus Investorensicht jedoch suboptimal. Es ist somit ein wirtschaftliches Lehrstück über die Kehrseite von Heilung in einem chronischen Markt: Spektakuläre Umsätze, aber ein schnell sinkender Markt.

Berücksichtigt man zudem, dass neu zu erschließende Märkte (aka Dritte Welt) die aufgerufenen Preise nicht zahlen konnten, der Patentschutz irgendwann ablief und Nachahmerprodukte auf den Markt kamen, ist es nicht verwunderlich, dass die Umsätze über die Jahre sanken.

Die Aufgabe von Gilead Sciences bestand während dieser Zeit darin, die wegbrechenden Umsätze durch neue Medikamente zu ersetzen. Das passiert in der Regel durch zwei Ansätze. Der erste ist, dass man durch Forschung neue Medikamente entwickelt und diese zur Marktreife bringt. Das ist jedoch zeitaufwendig und teuer, da nur wenige der sich in der sogenannten Pipeline befindlichen Kandidaten alle Tests bestehen und überhaupt die Marktzulassung erhalten. Hinzu kommt die Konkurrenz, die dasselbe vorhat, sodass es oft ein Rennen gegen die Zeit ist.

Der zweite Ansatz besteht darin, einen Teil des Prozesses zu überspringen und sich aussichtsreiche Kandidaten einzukaufen. In der Regel geschieht dies durch Akquisitionen von kleineren Firmen, die Medikamente in der Entwicklung haben, die bereits kurz vor der Zulassung stehen.

Wie üblich verfolgt Gilead Sciences beide Ansätze und hat damit nun scheinbar endlich wieder Erfolg. So ist das Unternehmen sehr stark in der HIV-Prävention vertreten und hat mit Biktarvy den nächsten Blockbuster (Medikamente mit Jahresumsätzen von über einer Milliarde US-Dollar) am Start, der gerade erst Fahrt aufnimmt. Laut Berichten gibt es bereits Nachfolgepräparate, die noch aussichtsreicher sein sollen.

Insgesamt hat sich Gilead Sciences sehr gut von der damaligen Abhängigkeit von Hepatitis-Medikamenten gelöst und verfügt heute über ein viel breiteres und diversifizierteres Portfolio als zuvor. Zwar ist die HIV-Sparte mit einem Anteil von ~70% am Gesamtumsatz das Zugpferd, aber auch in den Bereichen Lebererkrankungen, Zelltherapien und Onkologie ist das Unternehmen vielversprechend aufgestellt.

Aktuell befinden sich bei Gilead Sciences ganze 13 Projekte in der sogenannten Phase 3 der Entwicklung. Das ist die letzte Phase vor der Zulassung. Statistisch gesehen liegt die Zulassungsquote bei ca. 55–65%, wobei die Werte im HIV-Sektor (~70%) höher sind. In der Pipeline steckt also ordentlich Potenzial und damit auch potenzielle Umsatzreiber in der Zukunft.

In den letzten Quartalsberichten klang das Management in der Regel sehr optimistisch. Das war in der Vergangenheit nicht immer der Fall. Das stimmt mich wiederum optimistisch und ich bleibe mit meiner Position investiert. Ob ich diese Position ggf. auch noch aufstocke, richtet sich nach der Bewertung. Aktuell hat der Markt diese optimistische Stimmung scheinbar schon ein wenig vorweggenommen.

Wer weiß, vielleicht konsolidiert sich der Kurs jetzt auf diesem Niveau. Wenn dann die nächsten Quartalszahlen die guten Aussichten bestätigen, rückt auch die Bewertung schnell wieder in eine Zone, die ich als fair und kaufenswert bezeichnen würde.

Gilead Sciences ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 9 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 4,1% und in den letzten 3 Jahren um 2,8% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 11,57 USD in 2016, auf 4,62 USD in 2024 und für 2025 werden 8,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,0 und liegt damit über dem Schnitt der letzten 10 Jahre von 9,7.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 66,7%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 105,- USD bzw. 90,50 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

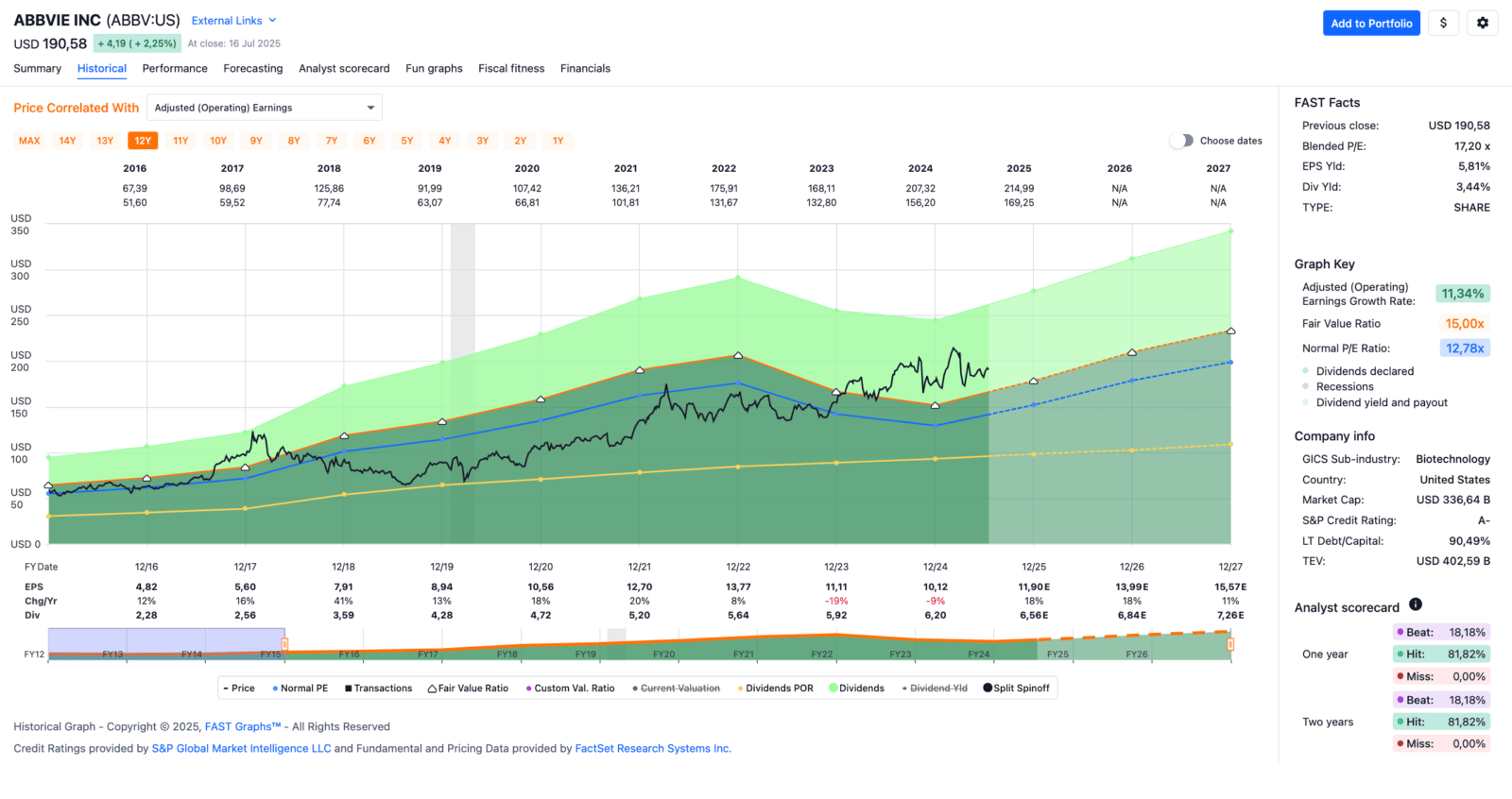

Idee #4: AbbVie Inc. (ABBV)

AbbVie Inc. ist ein forschungsorientiertes biopharmazeutisches Unternehmen, das sich weltweit mit der Forschung und Entwicklung, Herstellung, Vermarktung und dem Vertrieb von Arzneimitteln und Therapien befasst. Das Unternehmen bietet Humira an, ein Injektionspräparat zur Behandlung von Autoimmunerkrankungen und intestinalen Behçet-Erkrankungen, generalisierter pustulöser Psoriasis und Pyoderma gangraenosum; Skyrizi zur Behandlung von Autoimmunerkrankungen, erythrodermischer Psoriasis, generalisierter pustulöser Psoriasis und palmoplantarer Pustulose; Rinvoq zur Behandlung von Entzündungskrankheiten; Imbruvica zur Behandlung von erwachsenen Patienten mit Blutkrebs; Venclexta/Venclyxto zur Behandlung von Blutkrebs; Elahere zur Behandlung verschiedener Krebsarten und Epkinly zur Behandlung von Lymphomen. Darüber hinaus bietet das Unternehmen injizierbare Präparate für das Gesicht, Produkte für die plastische und regenerative Medizin, Körperformung und Hautpflege, Botox zur Behandlung neurologischer Erkrankungen, Vraylar zur Behandlung von Schizophrenie, bipolaren Störungen und depressiven Störungen, Duopa und Duodopa zur Behandlung der Parkinson-Krankheit, Ubrelvy zur Behandlung von Migräne und Qulipta zur Behandlung von episodischer und chronischer Migräne sowie weitere Produkte aus dem Bereich der Neurowissenschaften. Darüber hinaus bietet das Unternehmen Ozurdex zur Behandlung von Augenerkrankungen, Lumigan/Ganfort und Alphagan/Combigan zur Senkung des erhöhten Augeninnendrucks bei Patienten mit Offenwinkelglaukom oder okulärer Hypertension, Restasis zur Steigerung der Tränenproduktion sowie weitere Augenpflegeprodukte an. Darüber hinaus bietet es Mavyret/Maviret zur Behandlung chronischer Hepatitis-C-Virus-Infektionen des Genotyps 1-6, Creon, eine Pankreasenzymtherapie, und Linzess/Constella zur Behandlung des Reizdarmsyndroms mit Verstopfung und chronischer idiopathischer Verstopfung an. Das Unternehmen wurde 2012 gegründet und hat seinen Hauptsitz in North Chicago, Illinois.

Machen wir es wie bei Parker-Hannifin und Illinois Tool Works: Nehmen wir zu Gilead Sciences noch einen direkt vergleichbaren Mitbewerber hinzu. Wie wäre es mit AbbVie? AbbVie befindet sich auch schon länger in meinem Depot und ist eine meiner erfolgreichsten Aktien überhaupt.

Und die Ähnlichkeiten zu Gilead Sciences sind unübersehbar. Es gab krass steigende Umsätze und Gewinne dank eines Blockbuster-Medikaments namens Humira, welches im Jahr 2022 allein für einen Umsatz von 21 Mrd. USD sorgte. Nachdem 2018 in der EU und später 2023 in den USA Biosimilare auf den Markt kamen, weil das Patent ausgelaufen war, ging der Umsatz mit Humira sukzessive zurück.

Auch AbbVie musste während der Zeit, in der die Humira-Verkäufe noch sprudelten, dafür sorgen, dass rechtzeitig ein potenzieller Nachfolger auf den Markt kommt. Mit Skyrizi und Rinvoq gelang das hervorragend: Bereits 2024 sorgten diese beiden Medikamente für einen kombinierten Umsatz von 16 Mrd. USD. Bis 2027 soll dieser auf über 30 Mrd. USD anwachsen und damit Humira sogar noch in den Schatten stellen.

Genauso wie Gilead Sciences hat auch AbbVie daran gearbeitet, das Portfolio breiter aufzustellen. Mit den Produkten Skyrizi und Rinvoq ist das Unternehmen mittlerweile im Bereich Immunologie und durch Übernahmen auch im Bereich Onkologie stark vertreten. Hinzu kommt der Bereich Ästhetik und Migräne, in dem das Unternehmen mit Botox gut aufgestellt ist. Ich glaube, das Thema Botox hatten wir schon einmal im Rahmen der Watchlist-Artikel, denn ja, es hilft scheinbar auch ganz gut gegen Migräne. Was es nicht alles gibt?

Wie immer kommt es aber auch darauf an, was noch so in der Pipeline ist. An der Börse wird schließlich die Zukunft gehandelt. AbbVie ist auch in diesem Bereich sehr gut diversifiziert. Von Früh-Parkinson über Alzheimer bis hin zu Schizophrenie. Eigentlich hat man überall vielversprechende Kandidaten in der Entwicklung.

Übrigens, obwohl der Fokus klar auf Neuentwicklungen oder der Verbesserung bereits zugelassener Medikamente (wie Skyrizi und Rinvoq) liegt, ist Humira immer noch eines der umsatzstärksten Medikamente von AbbVie. Mit 6–7 Mrd. USD ist es ein bedeutender Umsatztreiber und das wird sich trotz der Konkurrenz durch Biosimilare noch eine Weile nicht ändern, denn auch in der Medizin gilt oft: Der Kunde bezahlt gern (oder ungern, wer weiß) mehr für Qualität.

Wenn ich noch einmal auf Botox zurückkommen darf (entschuldigt die Sprünge), gilt der Botox-Markt als Wachstumsmarkt und AbbVie ist hier bereits Marktführer mit einem Anteil von ~65%. Bis 2030 werden Wachstumsraten von 8–10% erwartet, was grundsätzlich auch für den gesamten Ästhetikmarkt gilt.

Unter den Top 5 Umsatztreibern für AbbVie befindet sich auf Platz 5 auch Juvederm, ein sogenannter Hyaluronsäure-Filler. Ich kenne mich damit zwar nicht aus, aber alle sagen mir, dass Hyaluron der letzte Schrei ist. Gut zu wissen, dass AbbVie auch in diesem Bereich ganz vorne mitmischt.

Den Abschluss könnte ich 1:1 aus dem Text von Gilead Sciences kopieren. Das Management von AbbVie ist für die Zukunft ziemlich optimistisch, weshalb ich es auch bin. Meine Position im Depot darf gerne so bleiben und mir weiterhin schöne Dividenden zahlen.

Ein Nachkauf ist potenziell möglich, allerdings vielleicht nicht zu der aktuellen Bewertung. Ich warte lieber noch ab und lege mich auf die Lauer. Trump hat mit der Pharmaindustrie noch nicht abgeschlossen und zusätzliche Zölle stehen weiterhin zur Debatte. Vielleicht sorgt das für die gewünschte Panik am Markt, während der man dann günstig Anteile von AbbVie (und Gilead Sciences) erwerben kann.

AbbVie ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 14,1% und in den letzten 3 Jahren um 6,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,82 USD in 2016, auf 10,12 USD in 2024 und für 2025 werden 11,90 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,2 und liegt damit über dem Schnitt der letzten 10 Jahre von 12,8.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 61,3%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 170,- USD bzw. 146,50 EUR und immer dann, wenn die Dividendenrendite deutlich über 3% notiert.

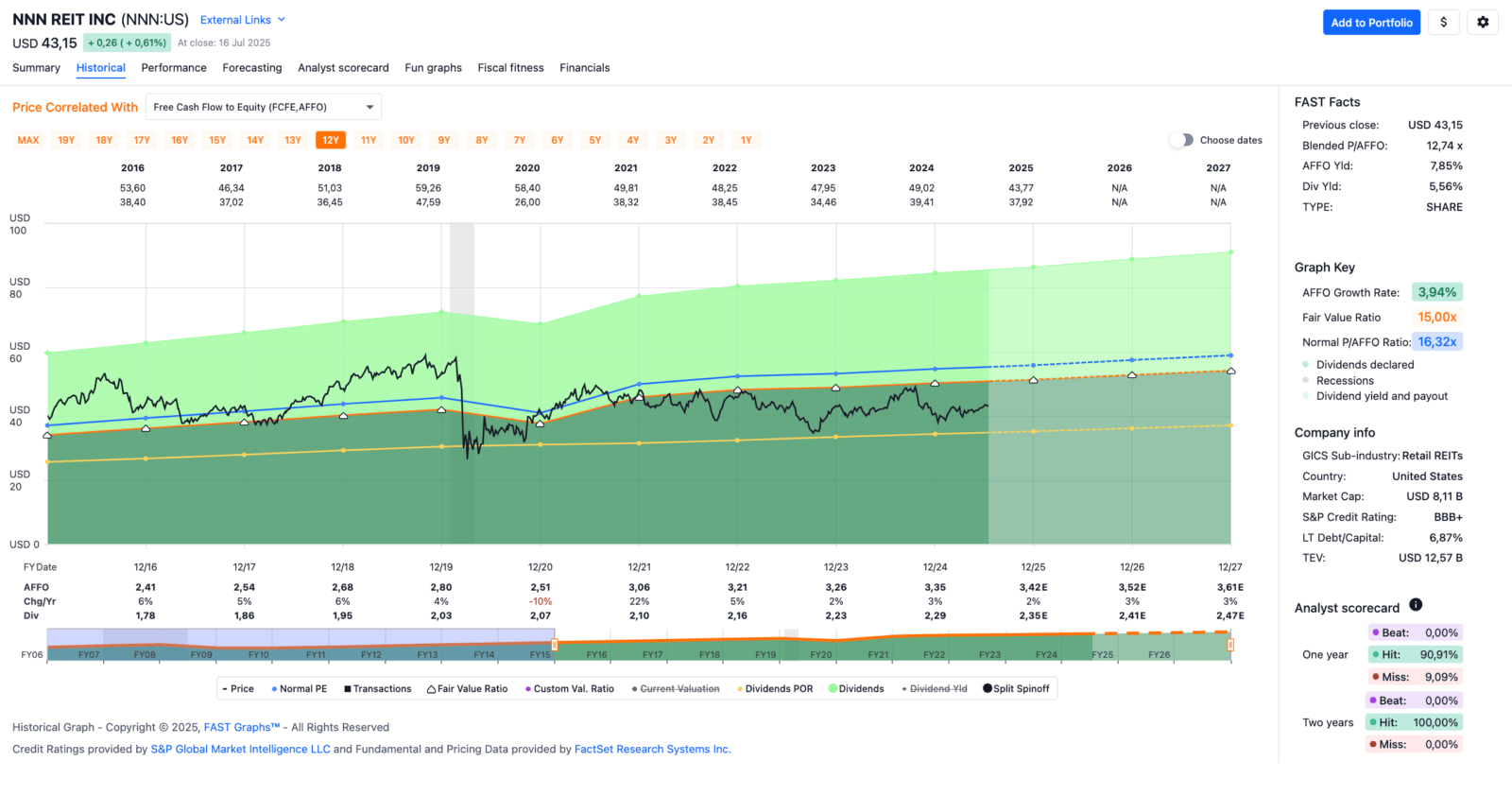

Idee #5: NNN Reit Inc. (NNN)

NNN REIT Inc. ist ein Immobilieninvestmentfonds, der an der New Yorker Börse unter dem Tickersymbol „NNN“ gehandelt wird. Wir besitzen ein diversifiziertes Portfolio von Triple-Net-Leasing-Immobilien in den Vereinigten Staaten. Seit mehr als drei Jahrzehnten erzielt NNN REIT konstante Renditen für seine Aktionäre, unterstützt durch seine starke Dividendenrendite und 35 aufeinanderfolgende jährliche Dividendenerhöhungen. Da wir alle Aspekte der Unternehmensführung aus einer mehrjährigen Perspektive betrachten, sind wir als gute Verwalter, pragmatische Planer und umsichtige Führungskräfte mit einer konsistenten, starken Erfolgsbilanz auf kurze, mittlere und lange Sicht bekannt geworden. NNN investiert in hochwertige Immobilien, die in der Regel mit langfristigen Nettomietverträgen mit minimalen laufenden Kapitalausgaben verbunden sind. Zum 31. März 2025 besaß das Unternehmen 3.641 Immobilien in 50 Bundesstaaten mit einer Bruttomietfläche von ca. 37.311.000 Quadratfuß und einer gewichteten durchschnittlichen Restmietdauer von 10 Jahren. NNN REIT (damals unter dem Namen Golden Corral Realty Corp.) wurde im Oktober 1984 in Orlando, Florida, gegründet.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir NNN REIT an.

Wusstest du, dass NNN für die drei Namen steht, die NNN REIT früher hatte? Das Unternehmen wurde 1984 als Golden Corral Realty gegründet, um die Immobilien der Restaurantkette Golden Corral zu verwalten. 1993 erfolgte die Umbenennung in Commercial Net Lease Realty, da das Unternehmen expandierte und nun auch andere Immobilien im Bestand hatte. 2006 wurde es schließlich in Nation Retail Properties umbenannt, um das Geschäftsfeld als großer nationaler Retail-REIT besser zu adressieren.

Selbstverständlich war das nur ein Scherz, denn mit den Namen hat das NNN in NNN REIT natürlich nichts zu tun. Aber ich fand es schon interessant, dass ein Unternehmen sich so konsequent umbenennt, wenn es neue Geschäftsfelder erschließt. Ich dachte erst, die hätten vielleicht etwas zu vertuschen, aber ich konnte nichts in dieser Richtung finden, also wird da wohl auch nichts sein. Ha ha!

Unter dem Namen National Retail Properties wanderte das Unternehmen übrigens auch in mein Depot. Seitdem erfreut es mich mit regelmäßigen Dividendeneingängen, die jährlich um 2-4% erhöht werden. Diese 2-4% ziehen sich auch irgendwie durch die Bilanz des NNN REIT. Schaut man sich nämlich die AFFOs an, so stellt man fest, dass sich diese mit Ausnahme des Jahres 2020 (was war da wohl?) ebenfalls sehr stabil um 2-4% nach oben entwickeln.

Das mag auf den ersten Blick für viele nicht lukrativ erscheinen und ja, wer einen Anlagehorizont von 10 bis 15 Jahren oder sogar noch länger hat und sich im Depotaufbau befindet, sollte auf mehr Wachstum setzen. In Kombination mit einer Dividendenrendite von ca. 6% zum Einstieg sind aber solche Zuwächse von 2-4% speziell für Einkommensinvestoren durchaus interessant.

Wenn es so stabil wie bei NNN REIT funktioniert, dann hat das fast schon den Charakter einer festverzinslichen Anleihe mit 6%. Und die steigt nicht um 2-4 % über die Laufzeit. Okay okay, machen wir das Fass „Anleihen vs. REITs” jetzt nicht auf, das wäre einen eigenen Artikel wert, oder?

Bleiben wir dafür noch kurz bei den 2-4% Zuwachs, denn auch der Ausbau des Portfolios findet jährlich ungefähr in dieser Größenordnung statt. Im Vorjahresvergleich waren es im letzten Quartal sogar allein schon 2%, aber im Mittel bewegen wir uns in dem genannten Bereich von 2–4% p. a., was dem AFFO-Wachstum entspricht.

Hinzu kommen eine moderate Verschuldung (bei REITs ein sehr wichtiger Faktor), eine starke Liquidität und ein hoher Cash Flow. Mit einem Kreditrating von BBB+ und einem stabilen Ausblick, bedingt durch eine hohe Mietauslastung und vertraglich gebundene Mietsteigerungen, ist das Unternehmen finanziell auch für die Zukunft sehr gut aufgestellt.

Für ein Investment in NNN REIT spricht, dass im Vergleich zum Gesamtsektor eine höhere Dividendenrendite (aktuell 5,6% vs. 3–4,5%) geboten wird, eine niedrigere Bewertung auf Basis der AFFOs (~12–13x vs. ~14–17x) vorliegt und ein niedrigerer Verschuldungsgrad als bei der Konkurrenz vorgewiesen wird. Das sind alles gute Argumente, wenn man sich im REIT-Sektor umschaut.

Last but not least ist NNN REIT einer der wenigen REITs, die den Status eines Dividenden-Aristokraten haben. Das Unternehmen hat die Dividende mittlerweile 36 Jahre in Folge erhöht. Stark!

NNN REIT ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 36 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,3% und in den letzten 3 Jahren um 2,9% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,41 USD in 2019, auf 3,35 USD in 2024 und für 2025 werden 3,42 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 5,6%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr niedrigen 68,4%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 40,- USD bzw. 34,50 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

Was steht auf eurer Watchlist im Juli 2025?

Und schon sind wir wieder am Ende angelangt.

Am liebsten würde ich bei Parker-Hannifin zuschlagen und gegebenenfalls auch meine Position bei Illinois Tool Works noch etwas ausbauen. Der Industriesektor ist in meinem Depot nämlich noch unterpräsentiert. Allerdings schrecken mich die Bewertungen etwas ab. Da gefallen mir Gilead Sciences und AbbVie aus dem Pharmabereich von der Bewertung her schon besser.

Aber auch der NNN REIT ist nicht zu verachten. Wenn die 6% Dividendenrendite zum Einstieg lockt, könnte ich echt schwach werden.

Oh je, ich glaube, es war selten so schwer, sich für einen Favoriten zu entscheiden wie in dieser Ausgabe, oder?

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,16

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo – danke für die monatliche Inspiration. Bis auf PH habe ich alle Werte bereits im Depot. Und schaue das ich den angestrebten 2% Anteil je Position erreiche (50 Positionen total im Depot). Zur Zeit per wöchentlichem Sparplan.

PS: habe als Einmalkauf Novo Nordisc zu 54,45 € gekauft. Ganz untypisch statt per Sparplan. Hoffe das war ein guter Move auf 5-Jahres-Sicht. Alles Gute für Dich Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Einmalkauf bei NVO? Wieso nicht! Das passt schon, wobei ich gern in Tranchen einsteige. Zunächst eine Tranche, um einen Fuß in die Tür zu bekommen, und dann gerne noch eine oder zwei Tranchen nachlegen, wenn ich den EK verbilligen kann. EK verteuern fällt mir eindeutig schwerer, auch wenn es oft schon angebracht gewesen wäre.

50 Positionen mit je ca. 2% klingen nach einem „Ich kann die Nacht sehr gut schlafen”-Depot. 😉

Grüße aus Kapstadt.

CU Ingo.

Moin Ingo,

bei Parker-Hannifin bin ich (wie bei ITW und ABBV) dabei und muss dir leicht widersprechen und das Management loben. Das Team versucht permanent sein Portfolio zu stärken und hält die Verschuldung trotzdem noch im Rahmen. Seit 2016 gab es 26 (?) Übernahmen, die alle relativ schnell integriert wurden und die Verschuldung konnte relativ schnell in den Bereich von 1x Leverage gesenkt werden. Ich sehe diese Strategie eher als Qualitätsmerkmal.

Ansonsten stimme ich dir absolut zu, ein Qualitätsunternehmen.

LG

Sebastian

Sorry, ich meinte in den Bereich vom 2x Leverage.. 😉

Hi Sebastian!

Danke fürs Vorbeischauen.

Grundsätzlich lobe ich das Management bei PH doch auch. Wo widersprechen wir uns da? Wegen der Verschuldung? Die ist halt in meinen Augen höher als nötig.

Woher hast du die 1x Leverage? Laut SEC-Filing liegt die Verschuldungsquote bei 2,34x und das Verhältnis von Nettoverschuldung zu EBITDA bei 1,45x.

Wichtiger ist aber, dass der Trend nach unten zeigt. Das PH-Management unternimmt also die richtigen Schritte. Deswegen bin ich ja auch positiv gestimmt.

Grüße aus Kapstadt.

CU Ingo.

Richtig, ich meinte den Zielbereich NetDebt/EBITDA ca. 2,0x. PH ist halt ein Serienkäufer. Deshalb hatte mich dein Satz etwas verwundert, vielleicht habe ich den aber einfach zu negativ interpretiert.

„In meinen Augen ist das aber die einzige Baustelle, die sich das Management endlich mal genauer anschauen sollte.“

Übrigens wurde erst am 30.06. die nächste größere Übernahme angekündigt. 🙂

Hallo Ingo, habe hier keinen Favoriten. Bei Big Pharma würde ich mir eher mal Merck Co. anschauen.

Bis auf NNN habe ich alle selber im Depot. Parker Hannifin und ITW laufen im Sparplan. Die anderen beiden Pharma-Größen liefern schon zuverlässig ihre Dividende mit einer persönlichen Dividendenrendite von 7,5% und 4,5% .

Grüße Ricardo!

Hi Ricardo!

Danke fürs Vorbeischauen.

PH & ITW im Sparplan sind sicher keine schlechte Idee. Das mache ich auch öfter, gerade wenn die Bewertung etwas über dem Niveau liegt, das ich grundsätzlich bevorzugen würde.

Unter den Unternehmen aus dem Pharmabereich stehen MRK & AMGN bei mir auf der Watchlist ganz oben, was ein potenzielles Investment betrifft.

Grüße aus Kapstadt.

CU Ingo.

„Das Unternehmen wurde 2012 gegründet und hat seinen Hauptsitz in North Chicago, Illinois.“

Das klingt so, als ob es Abbvie erst seit 2012 gibt. Es ging allerdings aus eine Abspaltung von Abbott Laboratories hervor, hat also einen deutlich längeren Track- und Dividenden-Record.

Hi Thorsten!

Danke fürs Vorbeischauen.

Richtig, AbbVie entstand durch einen Spin-off von Abbott im Jahr 2012, der offiziell aber erst zum 1. Januar 2013 vollzogen wurde.

Formell ist es jedoch korrekt, wenn AbbVie behauptet, es sei 2012 gegründet worden. Ich übernehme da nur die Informationen von der offiziellen Homepage.

Die Übernahme des sogenannten Track Records der Dividendensteigerungen und des Dividenden-Aristokraten-Status der Muttergesellschaft ist ein gern diskutiertes Thema in der Community der Dividendensammler. 🙂

Ich neige auch dazu, diesen zu übernehmen. Bei AbbVie hatte ich die Daten aus der „Dividend Champions List” (als Quelle im Artikel verlinkt) übernommen. Mal schauen, ob ich beim nächsten Mal daran denke, das anzupassen.

Grüße aus Kapstadt.

CU Ingo.