Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli 2025!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Juli 2025

In dieser Ausgabe dabei: PH, ITW, GILD, ABBV & NNN

Idee #1: Parker-Hannifin Corp. (PH)

Die Parker-Hannifin Corporation produziert und vertreibt Bewegungs- und Steuerungstechnologien und -systeme für verschiedene mobile, industrielle und luftfahrttechnische Märkte in Nordamerika, Europa, im asiatisch-pazifischen Raum und in Lateinamerika. Das Unternehmen ist in zwei Segmenten tätig: Diversified Industrial und Aerospace Systems. Der Bereich Diversified Industrial bietet verschiedene Bewegungssteuerungssysteme und -komponenten an, darunter aktive und passive Schwingungsdämpfung, hochreine Dichtungen, Beschichtungen, Hochtemperaturdichtungen, Kryogenventile und -armaturen, HVAC/R-Steuerungen und -Überwachung, elastomere, gewebeverstärkte, metallische und präzisionsgeschnittene Dichtungen, Wasserstoff- und Erdgasfilter, elektrische und hydraulische Pumpen und Motoren, industrielle Luft- und Gasfilter, elektrische und hydraulische Ventile, Miniaturpumpen und -ventile, elektromagnetische Schnittstellenabschirmungen, pneumatische Stellantriebe, Regler und Ventile, elektromechanische und hydraulische Stellantriebe, Nebenabtriebe, Elektronik, Antriebe und Steuerungen, Prozessfiltrationslösungen, Motorfiltrationslösungen, Gummi-Substrat-Klebstoffe, Flüssigkeitszustandsüberwachung, Sensoren und Diagnostik, Flüssigkeitsförderschläuche und -rohre, Strukturklebstoffe, Hochdruckanschlüsse, Armaturen, Ventile und Regler, Wärmemanagement, hochreine Armaturen. Der Geschäftsbereich Aerospace Systems bietet Produkte für den Einsatz in zivilen und militärischen Flugzeug- und Triebwerksprogrammen an, darunter Avionik, elektrische und hydraulische Bremssysteme, elektrische Energieversorgung, elektromechanische Aktuatoren, Triebwerksabgassysteme und -komponenten, Brandmelde- und Löschanlagen, Flugsteuerungssysteme, Flüssigkeitstransport, Kraftstoffsysteme und -komponenten, Kraftstofftank-Einbausysteme, Hydraulikpumpen und -motoren, Hydraulikventile und -aktuatoren, Pneumatik, Dichtungen, Sensoren und Wärmemanagementprodukte. Das Unternehmen verkauft seine Produkte an Erstausrüster, Händler, Direktvertriebsmitarbeiter und Handelsvertreter. Die Parker-Hannifin Corporation wurde 1917 gegründet und hat ihren Hauptsitz in Cleveland, Ohio.

Seit 2022 habe ich nicht mehr über Parker-Hannifin geschrieben. Im Rückblick ist das eine Aktie, bei der man sich nur fragen kann: Warum habe ich damals nicht investiert?

Seither sind alle fundamentalen Kennzahlen stark angestiegen. Umsätze rauf, Nettomargen rauf, Gewinn noch mehr rauf. Leider muss man das Gleiche auch für den Aktienkurs sagen. Der Markt hat wohl erkannt, welches Potenzial in dem Unternehmen steckt. Dabei ist Parker-Hannifin kein Unternehmen, das regelmäßig in den Schlagzeilen steht. Eher im Gegenteil, oder?

Der Hersteller und Zulieferer von Teilen und Steuerungen für alles, was sich bewegt, ist eines dieser Unternehmen, die regelmäßig unter dem Radar fliegen, aber jedes Jahr aufs Neue saubere Zahlen abliefern. Das Management agiert dabei angenehm zurückhaltend, nutzt aber auch die üblichen Instrumente, um Wachstum zu generieren, beispielsweise Zukäufe und Eingliederungen oder das Gegenteil, Abspaltungen und Verkäufe weniger profitabler Sparten.

Business as usual, würde man sagen, aber die Ergebnisse liegen am Ende über dem Branchendurchschnitt. Toll, und wie gesagt: Ich hätte damals einfach eine erste Tranche kaufen sollen. Hab ich aber nicht. Ich hatte mich damals für Illinois Tool Works entschieden, was jetzt auch nicht so verkehrt war. Dazu kommen wir gleich.

Wie so oft ist die Verschuldung der einzige Wermutstropfen. Diese ist recht hoch und wahrscheinlich auch ein Grund für das eher durchschnittliche Kreditrating (BBB+). Immerhin ist der Verschuldungsgrad leicht rückläufig. In meinen Augen ist das aber die einzige Baustelle, die sich das Management endlich mal genauer anschauen sollte.

Das Geld dafür sollte vorhanden sein, da der Free Cash Flow enorm ist. Zudem hat der CEO ehrgeizige Ziele für die nächsten Jahre angekündigt. Eine Kombination aus Umsatzwachstum (4–6% p. a.) und Margenexpansion (Ziel: 27%, aktuell ~21%) soll in Zukunft für noch höhere Gewinne sorgen.

Das Thema Zölle ist natürlich auch für Parker-Hannifin relevant, allerdings nicht in dem Ausmaß wie für Firmen wie z.B. Apple. Das Unternehmen hat seine Produktionsstandorte relativ global verteilt, was in diesem Fall hilft. Natürlich kommen die meisten Vorprodukte wie üblich aus China, aber selbst 30% Zölle sollten da verkraftbar sein.

Einzig eine erneute Eskalation in Bezug auf die Zölle oder andere geopolitische Verwerfungen – beispielsweise ein Angriff Chinas auf Taiwan – könnten zu größeren Verwerfungen führen, die dann auch für Parker-Hannifin zu einem Problem werden. Hoffen wir, dass es nicht dazu kommt.

Mit einem KGV von über 26 und einer Dividendenrendite von nur 1% ist dieser Wert jetzt nicht direkt etwas für Dividendensammler oder Value-Investoren. Für alle, deren Anlagehorizont jedoch 10-15 Jahre übersteigt, ist er aber zumindest einen Blick wert.

Selbst ich könnte mir bei erneuten Tumulten am Aktienmarkt, wie wir sie beispielsweise zur Rosengartenrede von Trump erlebt haben, einen Kauf vorstellen. Parker-Hannifin gab es da für kurze Zeit mit einem KGV von 20, was für einen solchen Wachstumswert eine wirklich faire Bewertung wäre.

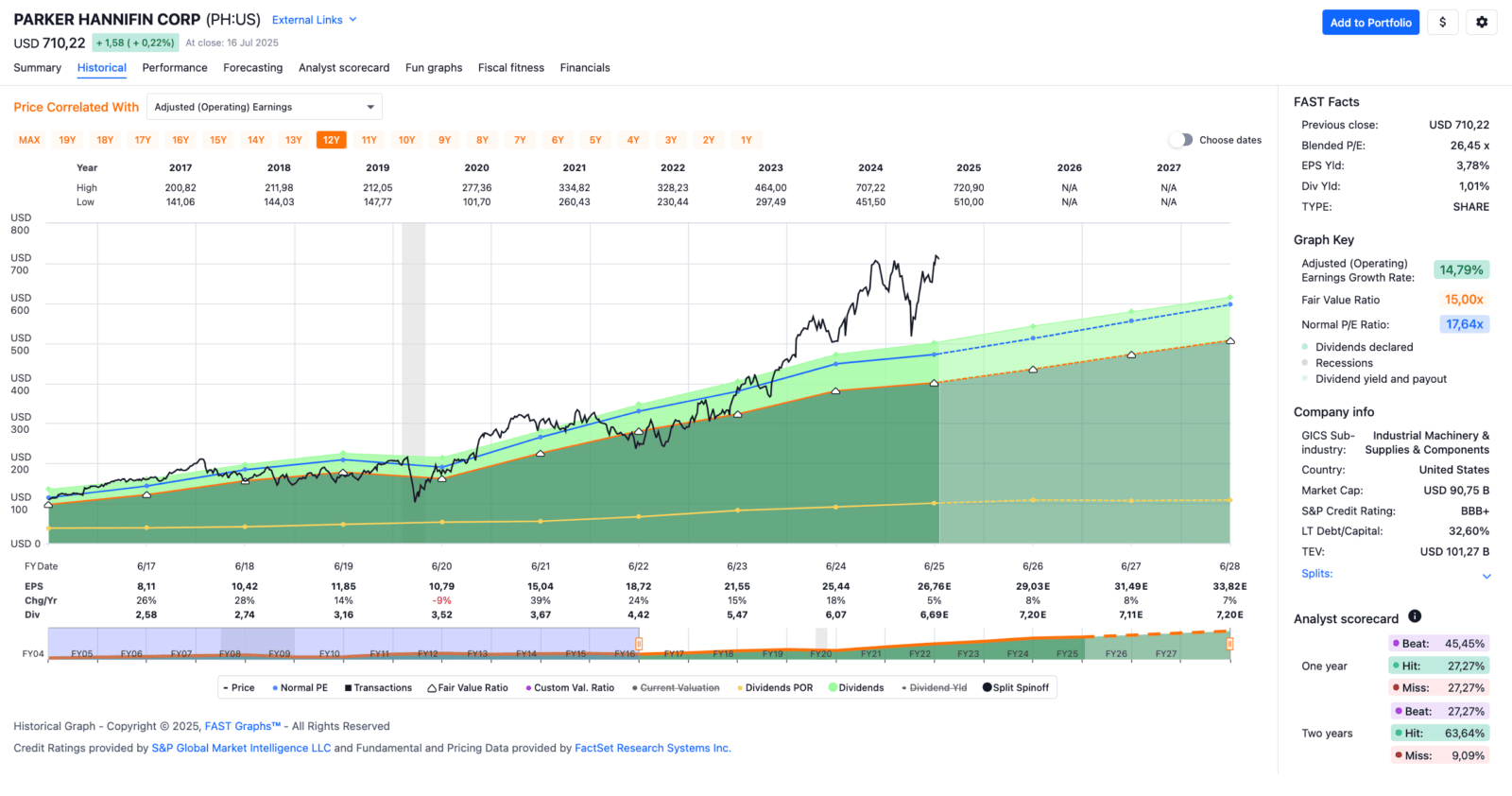

Parker-Hannifin ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 69 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,9% und in den letzten 3 Jahren um 17,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 8,11 USD in 2017, auf 25,44 USD in 2024 und für 2025 werden 26,76 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,5 und liegt damit deutlich über dem Schnitt der letzten 10 Jahre von 17,6.

Die Dividendenrendite (Dividend Yield) beträgt 1,0%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr niedrigen 23,9%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 520,- USD bzw. 448,25 EUR und immer dann, wenn die Dividendenrendite 2% oder mehr beträgt.

Idee #2: Illinois Tool Works Inc. (ITW)

Illinois Tool Works Inc. bietet Industrieprodukte und -ausrüstung in Nordamerika, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum und Südamerika an. Das Unternehmen ist in den folgenden Segmenten tätig: Automobil-OEM, Lebensmittelausrüstung, Test- und Messtechnik sowie Elektronik, Schweißen, Polymere und Flüssigkeiten, Bauprodukte und Spezialprodukte. Das Segment Automobil-OEM bietet Kunststoff- und Metallkomponenten, Befestigungselemente und Baugruppen für Automobile, leichte Nutzfahrzeuge und andere industrielle Anwendungen an. Der Bereich Lebensmittelausrüstung bietet Geschirrspül-, Koch-, Kühl- und Lebensmittelverarbeitungsgeräte, Küchenabluft-, Belüftungs- und Abgasreinigungssysteme sowie Wartungs- und Reparaturdienstleistungen für Lebensmittelausrüstung. Der Bereich Test- und Messgeräte sowie Elektronik produziert und vertreibt Geräte, Verbrauchsmaterialien und zugehörige Software für die Prüfung und Messung von Materialien und Strukturen sowie Geräte und Verbrauchsmaterialien für die Herstellung von elektronischen Baugruppen und Mikroelektronik. Das Segment Schweißen produziert Lichtbogenschweißgeräte, Verbrauchsmaterialien für das Metall-Lichtbogenschweißen und zugehöriges Zubehör. Das Segment Polymere und Flüssigkeiten produziert Klebstoffe, Dichtstoffe, Schmier- und Schneidflüssigkeiten sowie Flüssigkeiten und Polymere für die Wartung und Optik von Fahrzeugen im Aftermarket-Bereich. Das Segment Bauprodukte bietet technische Befestigungssysteme und Lösungen für den Wohnungsbau, die Renovierung/Sanierung und den gewerblichen Bau. Das Segment Spezialprodukte bietet Getränkeverpackungsanlagen und Verbrauchsmaterialien, Produktkennzeichnungs- und Markierungsanlagen und Verbrauchsmaterialien sowie Gerätekomponenten und Befestigungselemente. Das Unternehmen bedient die Automobil-OEM- und Aftermarket-Branche, den Bereich gewerbliche Lebensmittelausrüstung, das Bauwesen, die allgemeine Industrie, den Bereich industrielle Investitionsgüter, den Bereich langlebige Konsumgüter und andere Märkte sowie den MRO-Markt. Das Unternehmen vertreibt seine Produkte direkt an industrielle Hersteller sowie über unabhängige Distributoren. Illinois Tool Works Inc. wurde 1912 gegründet und hat seinen Sitz in Glenview, Illinois.

Kommen wir wie angekündigt zu Illinois Tool Works. Im Gegensatz zu Parker-Hannifin hatte ich hier bereits Ende 2018 zum ersten Mal zugeschlagen und die Position dann von 2021 bis 2023 per Sparplan aufgestockt.

Da beide Unternehmen in derselben zyklischen Branche operieren und einfach mal richtig dicke Cash-Flow-Monster sind, sind sie auch recht gut vergleichbar. Love it!

Dabei hat Illinois Tool Works die leicht schlechteren Zahlen vorzuweisen. Bei einem geringeren Umsatz (~16 Mrd. vs. ~20 Mrd. USD) wurde auch ein geringeres Wachstum erzielt (von 2021 bis 2024 ca. +10% vs. +25%). Die EBITDA- und Nettomarge liegen ungefähr gleichauf, dafür ist der ROIC (Return On Invested Capital) bei Illinois Tool Works mit ~30% deutlich höher, was wirklich stark ist. Deshalb kann das Unternehmen aus weniger Umsatz einen ähnlichen hohen Free Cash Flow generieren.

Die Verschuldung ist bei Illinois Tool Works ebenfalls leicht besser. Das bessere Cash-Flow-Management ist wohl auch der Grund für das deutlich bessere Kreditrating (A+). Das ist ein echter Vorteil gegenüber Parker-Hannifin.

Für Dividendensammler ist die aktuelle Dividendenrendite von immerhin 2,3% interessant. In der Regel wird diese um 7% p. a. gesteigert. Hier steigt man bei Parker-Hannifin deutlich niedriger ein, hat dann aber ein Dividendenwachstum von rund 15% zum Ausgleich. Auf Basis des erwarteten Umsatz- und Gewinnwachstums rechne ich auch in Zukunft mit höheren Steigerungen bei Parker-Hannifin als bei Illinois Tool Works, wobei 7% p. a. ja nicht schlecht sind.

Deutlich aggressiver geht Illinois Tool Works bei Aktienrückkäufen vor. Zuletzt wurden ca. 5 Mrd. USD in ein entsprechendes Programm gesteckt. Das ist eine enorme Summe für ein solches Unternehmen. Ob diese Aktienrückkäufe jedoch immer strategisch klug umgesetzt werden, ist eine andere Frage. Rückkäufe bei Höchstständen der eigenen Aktie sind eigentlich keine gute Idee, oder?

Na egal, ich überlasse das dem Management. Bisher haben sie es immer geschafft, dass sich sowohl die fundamentalen Kennzahlen als auch der Aktienkurs positiv entwickeln. Mein Vertrauen haben sie also erst einmal.

Was die Bewertung angeht, ist mir Illinois Tool Works aktuell aber noch ein wenig zu teuer. Auch hier würde ich, wie bei Parker-Hannifin, lieber ein KGV von 20 sehen, um mich bei einem Zukauf wohlzufühlen. Das wäre das Niveau, bei dem ich meine Position durchaus noch einmal aufstocken könnte.

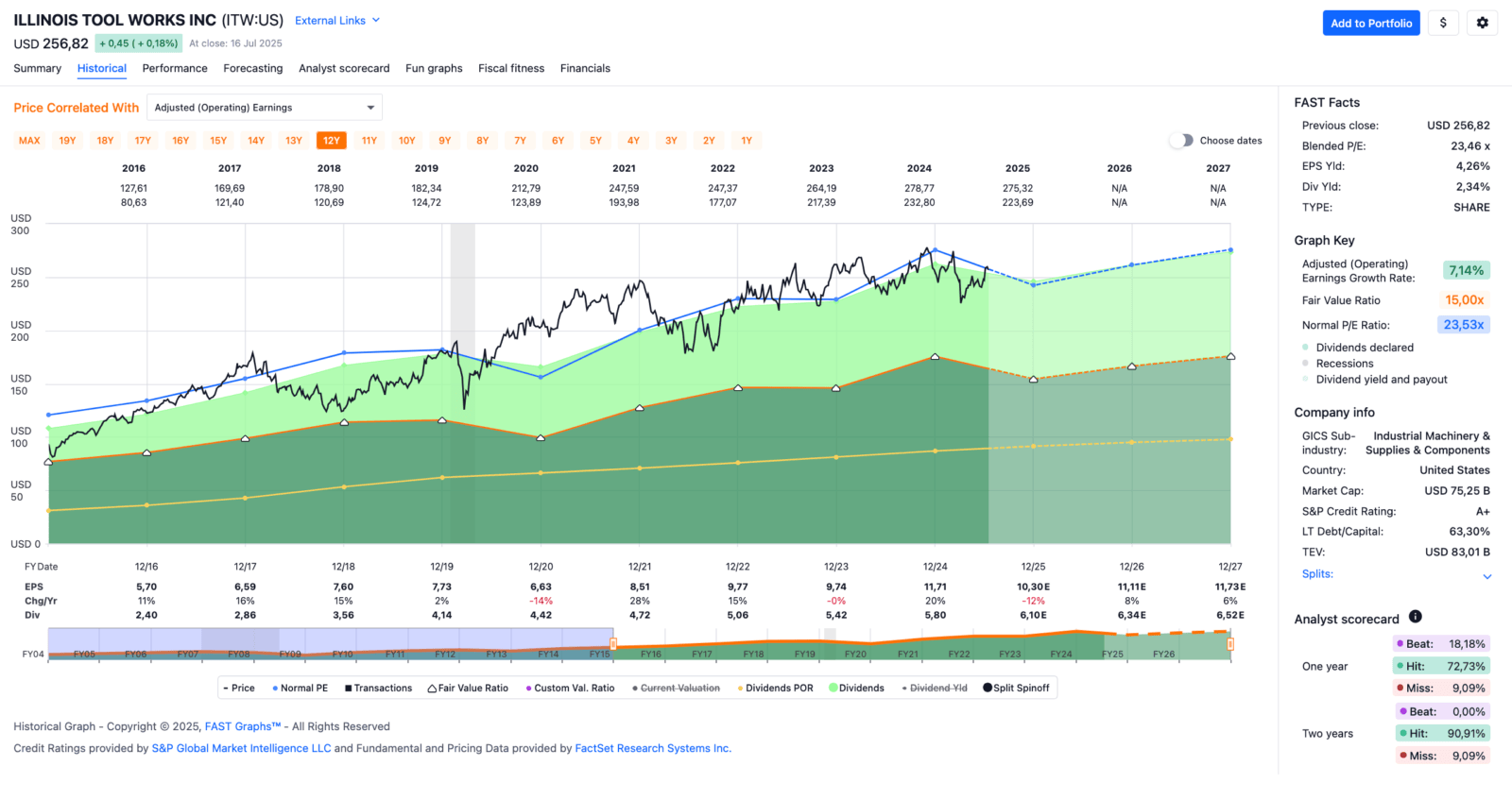

Illinois Tool Works ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 61 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,4% und in den letzten 3 Jahren um 7,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,70 USD in 2016, auf 11,71 USD in 2024 und für 2025 werden 10,30 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,5 und liegt damit genau im Schnitt der letzten 10 Jahre von 23,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,3%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 49,5%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 225,- USD bzw. 194,- EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.