Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli 2022!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Juli 2022

In dieser Ausgabe dabei: WBA, VFC, UPS, TXN & STOR

Idee #1: Walgreens Boots Alliance Inc. (WBA)

Walgreens Boots Alliance, Inc. ist ein pharmazeutisch orientiertes Einzelhandelsunternehmen im Bereich Gesundheit und Schönheit. Das Unternehmen ist in zwei Segmenten tätig, den Vereinigten Staaten und International. Das Segment Vereinigte Staaten verkauft verschreibungspflichtige Medikamente und ein Sortiment von Einzelhandelsprodukten, einschließlich Gesundheit, Wellness, Schönheitspflege, Körperpflege, Verbrauchsmaterial und allgemeine Waren durch seine Einzelhandelsdrogerien. Es bietet auch zentrale Spezialapothekendienste und Postdienste an. Zum 31. August 2021 betrieb dieses Segment 8.965 Einzelhandelsgeschäfte unter den Marken Walgreens und Duane Reade in den Vereinigten Staaten sowie fünf Spezialapotheken. Das Segment International verkauft verschreibungspflichtige Medikamente sowie Gesundheits- und Wellness-, Schönheits-, Körperpflege- und andere Verbraucherprodukte über seine pharmazeutisch orientierten Gesundheits- und Schönheitseinzelhandelsgeschäfte und Optikerpraxen sowie über boots.com und eine integrierte mobile Anwendung. Das Unternehmen ist auch im pharmazeutischen Großhandel und Vertrieb in Deutschland tätig. Zum 31. August 2021 betrieb dieses Segment 4.031 Einzelhandelsgeschäfte unter den Namen Boots, Benavides und Ahumada im Vereinigten Königreich, Thailand, Norwegen, der Republik Irland, den Niederlanden, Mexiko und Chile sowie 548 Augenarztpraxen, davon 160 auf Franchise-Basis. Walgreens Boots Alliance, Inc. wurde 1901 gegründet und hat seinen Sitz in Deerfield, Illinois.

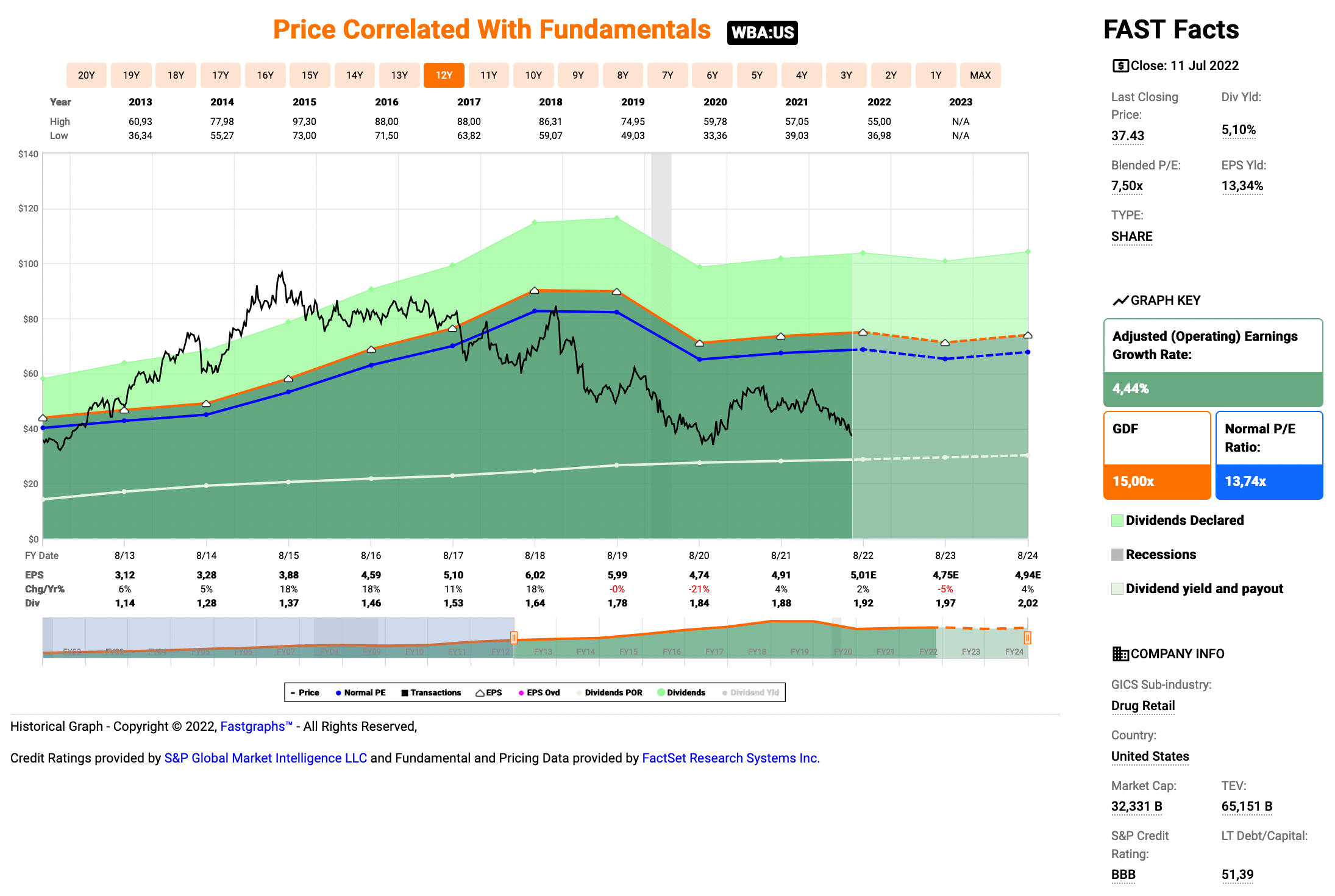

Die Kursentwicklung im obigen Fastgraphs von Walgreens Boots Alliance schaut nicht so gut aus, oder?

Und in der Tat, mit der Aktie allein war in den letzten Jahren nicht viel Geld zu verdienen. Immerhin gab es eine schöne und jährlich steigende Dividende, die etwas über die Durststrecke hinweggetröstet hat und es noch immer tut.

Aufgrund des niedrigen Preises sind wir mittlerweile bei einer Dividendenrendite von über 5% angekommen und das bei einem waschechten Dividenden-Aristokraten mit über 47 Jahren ununterbrochenen Dividendensteigerungen in Folge. Da die Ausschüttungsquote immer noch unter der 40% Marke notiert, sehe ich hier zumindest kurz- und mittelfristig keine direkte Gefahr für die Dividende.

Mehr Sorge bereitet mir da schon die Umsatz- und Gewinnentwicklung. Die Umsätze gingen zu Beginn der Pandemie in 2020 stark zurück, um sich dann seit 2021 nicht zuletzt auch wegen der Impfungen, die speziell in den USA unter anderem von Walgreens Boots Alliance durchgeführt werden, zu stabilisieren. Jedoch verharrt der Gewinn seitdem auf einem niedrigeren Niveau und kann sich nicht so recht erholen.

Außerdem gab es ein ziemliches Hin und Her bzgl. der Frage, ob nun eine größere Beteiligungsgesellschaft in Walgreens Boots Alliance einsteigt oder nicht. Ich persönlich war und bin dagegen und zum Glück erscheint es momentan so, dass dies zumindest in naher Zukunft auch nicht geschehen wird. An dieser Front kann nun hoffentlich Ruhe einkehren und das Management muss keine Zeit mehr in das Thema investieren. Das ist sicher hilfreich.

Eine weitere Ablenkung für das Management erschien mir der Plan, die UK-Boots-Filialen zu verkaufen. Der Gedanke dahinter, das Geld würde helfen, um Schulden zu reduzieren und um die notwendige Modernisierung der US-Filialen voranzutreiben und zu finanzieren.

An sich ja okay, aber warum muss ich mir das funktionierende rechte Bein abschneiden, um das kranke linke Bein … ach lassen wir das mit den blöden Vergleichen. Ich fand die Idee von Anfang an nicht so prall und zum Glück scheint auch das mittlerweile abgesagt worden zu sein.

Ich möchte das Problem nicht in Abrede stellen und um die Umsätze wieder anzukurbeln, und infolgedessen dann auch hoffentlich die Gewinne, ist es sicher erforderlich etwas am Konzept der Filialen zu ändern. Modernisierung und frischen Wind reinbringen. Zusätzliche Services anbieten. Gern!

Das zu Finanzieren ist in der Tat ein größeres Problem, denn die Schuldensituation bei Walgreens Boots Alliance muss man im Auge behalten. Sie ist jetzt nicht übermäßig schlecht, auch gerade im Vergleich zur Konkurrenz, aber schön ist sie auch nicht. Und steigende Zinsen helfen da überhaupt nicht.

Ich bin gespannt und hoffe, dass das Management zeitnah mit einer Strategie um die Ecke kommt, um genau diese Problematik anzugehen. In der Zwischenzeit wird das Warten weiterhin mit einer schönen 5%igen Dividendenrendite versüßt.

Walgreens Boots Alliance ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 47 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,8% und in den letzten 3 Jahren um 2,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,12 USD in 2013, auf 4,91 USD in 2021 und für 2022 werden 5,01 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,5 und liegt damit unter dem Schnitt der letzten Jahre von 13,7.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 38,3%.

Ich finde Preise um und unterhalb von 38,- USD bzw. 38,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder höher notiert.

Idee #2: V.F. Corporation (VFC)

Die V.F. Corporation und ihre Tochtergesellschaften beschäftigen sich mit dem Design, der Beschaffung, dem Marketing und dem Vertrieb von Marken-Lifestyle-Bekleidung, Schuhen und verwandten Produkten für Männer, Frauen und Kinder in Amerika, Europa und im asiatisch-pazifischen Raum. Das Unternehmen ist in drei Segmenten tätig: Outdoor, Active und Work. Das Unternehmen bietet Outdoor-, Merino- und andere auf Naturfasern basierende Lifestyle- und Freizeitbekleidung, Schuhe, Ausrüstung, Accessoires, von Outdoor inspirierte, leistungsorientierte, von Jugendkulturen/Action-Sportarten inspirierte, Streetwear und Arbeitsschutzschuhe, Handtaschen, Gepäck, Rucksäcke und Taschen sowie von der Arbeit und der Arbeit inspirierte Lifestyle-Bekleidung und Schuhe. Das Unternehmen bietet seine Produkte unter den Markennamen North Face, Timberland, Smartwool, Icebreaker, Altra, Vans, Supreme, Kipling, Napapijri, Eastpak, JanSport, Dickies und Timberland PRO an. Das Unternehmen verkauft seine Produkte in erster Linie an Fachgeschäfte, Kaufhäuser, nationale Ketten und Großhändler sowie im Direktvertrieb an Verbraucher, einschließlich Einzelhandelsgeschäften, konzessionierten Einzelhandelsgeschäften, E-Commerce-Sites und anderen digitalen Plattformen. Die V.F. Corporation wurde 1899 gegründet und hat ihren Hauptsitz in Denver, Colorado.

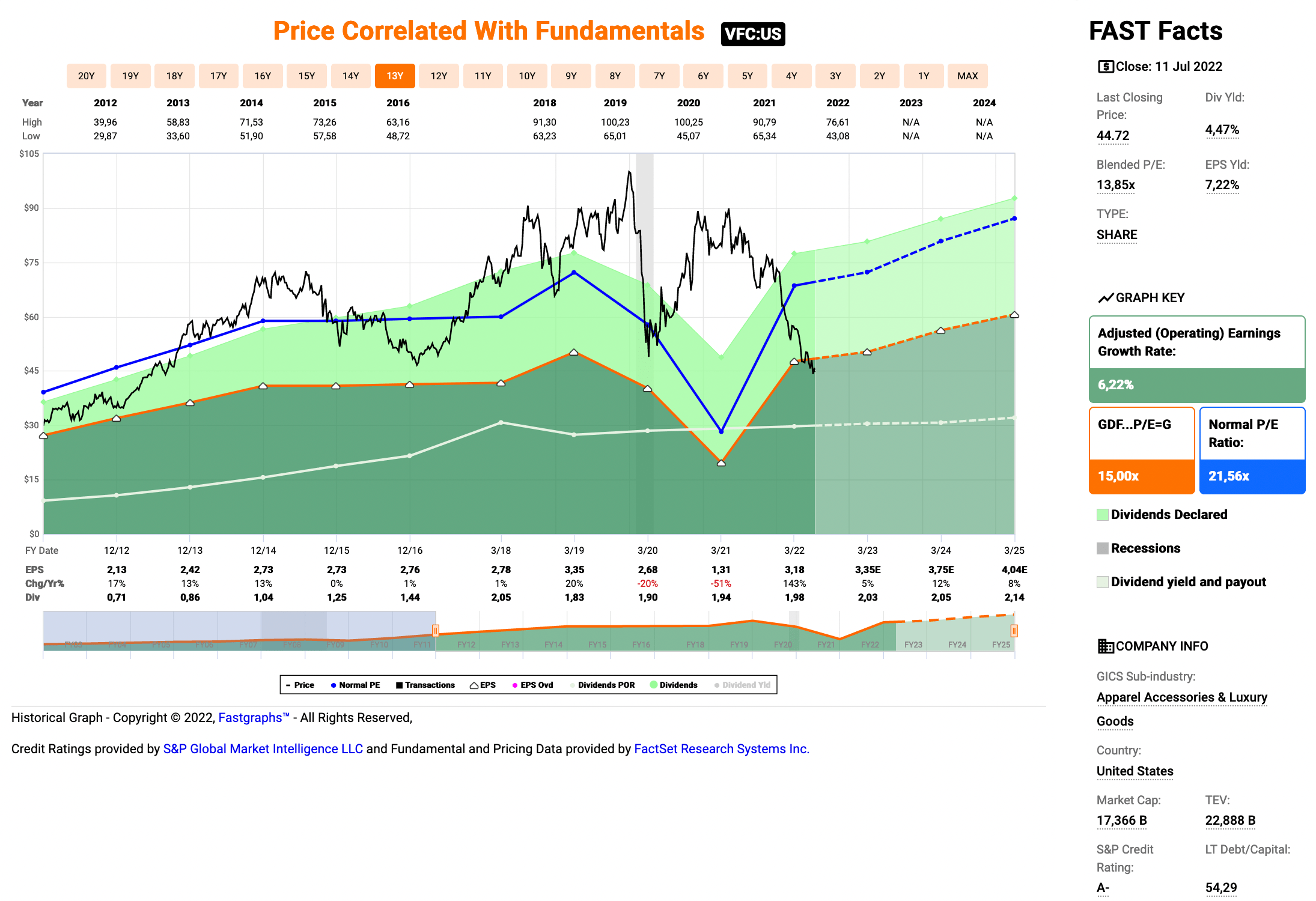

Über die V.F. Corporation hatte ich erst im März an gleicher Stelle geschrieben. Seitdem ist der Kurs weiter gefallen und wir sind nun bei einer Dividendenrendite von mittlerweile 4,5% angekommen. Aber hat sich denn fundamental in der Zwischenzeit etwas geändert?

Zur Erinnerung, die V.F. Corporation hatte 2019 einige Teilbereiche ausgegliedert und 2020 eine Übernahme getätigt. Deswegen sieht die Umsatz- und Gewinnentwicklung etwas wirr aus. Davon einfach nicht beeinflussen lassen.

Das Unternehmen hat danach geliefert und die operative Marge scheint nun im Aufwind. Die Integration der neuen Marke Supreme ist abgeschlossen und wird in Zukunft ihren Teil zum Aufschung (hoffentlich) beitragen.

Fundamental hat sich in den letzten Monaten genau Null geändert. Der Druck auf den Kurs kommt offensichtlich allein aus der aktuellen Marktlage, wo Inflations- und Rezessionsängste die Kurse in der gesamten Breite nach unten ziehen.

Man kennt ja den Spruch: Die Flut hebt alle Boote! Genauso wie eine Ebbe alle Boote wieder sinken lässt. Die V.F. Corporation scheint hier nur eines von vielen Booten zu sein, die (zumindest aktuell) ohne große Nachrichten einfach mit steigen und sinken, je nachdem was die Märkte gerade machen.

Vielleicht ist ein Gedanke aber auch, dass während einer Rezession die Menschen unter anderem zuerst bei der höherpreisigen Kleidung sparen, wo die V.F. Corporation in der Tat einen guten Teil ihrer Verkäufe macht. Aber ich finde das ist reine Spekulation und schwierig einzuschätzen.

Auf jeden Fall hat die V.F. Corporation starke Marken, die teils bereits über Jahrzehnte zeigen, dass sie allen Fashion Trends widerstehen bzw. mitgehen können. Das erfordert zwar auch ständige Investitionen in die Marktforschung und nicht unerhebliche Ausgaben für notwendige Werbung, aber wenn man dadurch am Markt bestehen und Geld scheffeln kann, dann ist das genau der Weg, der gegangen werden muss.

Denn eines ist auf jeden Fall klar, die V.F. Corporation verdient damit richtig gutes Geld und gibt einen guten Teil davon an uns Teilhaber weiter. Genauso sollte es sein, oder?

V.F. Corporation ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 3 Jahre jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,13 USD in 2012, auf 3,18 USD in 2022 und für 2023 werden 3,35 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,9 und liegt damit unter dem Schnitt der letzten Jahre von 21,6.

Die Dividendenrendite (Dividend Yield) beträgt 4,5%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei akzeptablen 62,3%.

Ich finde Preise um und unterhalb von 48,- USD bzw. 48,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder höher notiert.

Hallo Ingo,

5 Ideen ? Oder sind es nur 2

Hi Stefan,

wird bei dir der Button „Weiter zu Seite 2“ nicht angezeigt?

Die 2. Seite befindet sich hier: Klick 😉

CU Ingo.