Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Januar 2026

In dieser Ausgabe dabei: COST, KR, DPZ, MSCI & OHI

Idee #1: Costco Wholesale Corp. (COST)

Die Costco Wholesale Corporation betreibt zusammen mit ihren Tochtergesellschaften Mitglieder-Großhandelsmärkte in den Vereinigten Staaten, Puerto Rico, Kanada, Mexiko, Japan, Großbritannien, Korea, Australien, Taiwan, China, Spanien, Frankreich, Island, Neuseeland und Schweden. Das Unternehmen bietet Waren wie Drogerieartikel, Trockenlebensmittel, Süßigkeiten, Kühlgeräte, Gefrierschränke, Feinkost, Spirituosen und Tabakwaren an. Zu den Non-Food-Artikeln zählen Haushaltsgeräte, Kleinelektronik, Gesundheits- und Schönheitsprodukte, Eisenwaren, Rasen- und Gartenartikel, Sportartikel, Reifen, Spielzeug und Saisonartikel, Automobilzubehör, Briefmarken, Tickets, Bekleidung, Möbel, Haushaltswaren, Sonderbestellungen und Schmuck. Das Unternehmen ist auch im Bereich der Lagerhaltung tätig, darunter Tankstellen, Apotheken, Optiker, Food Courts, Hörgerätezentren und Reifenmontagezentren. Darüber hinaus ist es in den Bereichen E-Commerce, Business Center, Reisen und anderen Geschäftsbereichen tätig. Das Unternehmen war früher unter dem Namen Costco Companies, Inc. bekannt und wurde im August 1999 in Costco Wholesale Corporation umbenannt. Die Costco Wholesale Corporation wurde 1976 gegründet und hat ihren Sitz in Issaquah, Washington.

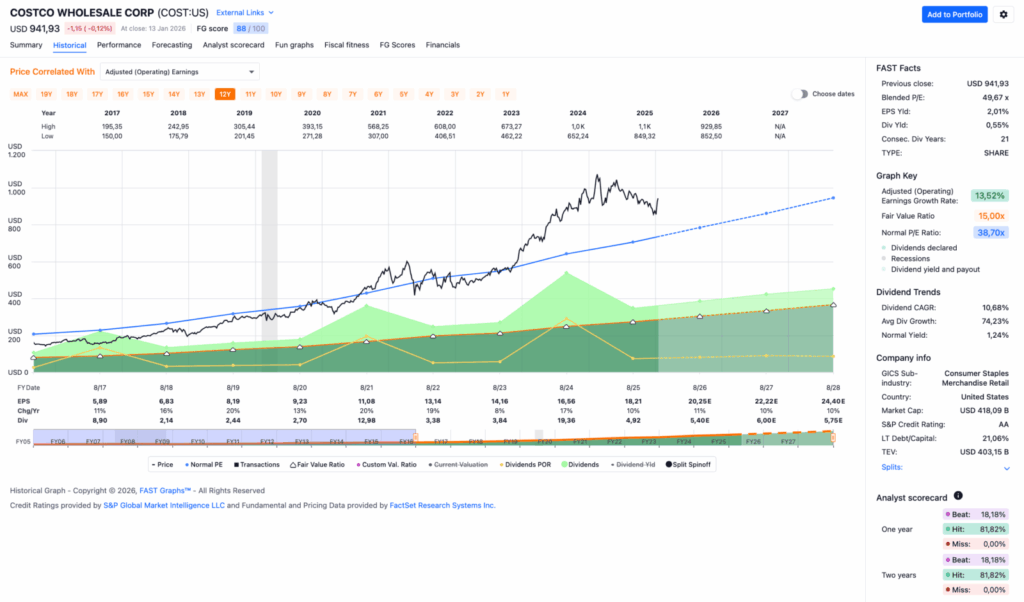

Okay okay, eine Minidividendenrendite von 0,6% und ein KGV von 50 für einen Konsumgüterhersteller und Großhändler? Eigentlich kann man da gleich weitergehen im Aktienscreener, denn so etwas würde mit Sicherheit nicht in mein Depot kommen.

Und doch schaue ich immer wieder fasziniert auf Costco, beispielsweise wenn die Quartalszahlen veröffentlicht werden und das Unternehmen erneut zu überzeugen weiß. Es gibt ja auch nicht so viele Kandidaten aus dem Consumer-Staples-Sektor, die Jahr für Jahr rocksolide zweistellig wachsen – und das organisch und nicht nur durch Zukäufe.

Was die fundamentalen Zahlen angeht, könnte es kaum besser laufen als bei Costco. Tatsächlich fällt mir kein echter Kritikpunkt ein, der mich stört. Natürlich kann man sich bessere Margen wünschen, um die Abhängigkeit des Geschäftsmodells von hohen Volumenumsätzen zu reduzieren, aber so ist es nun einmal, und das Management leistet hier gute Arbeit.

Aufgrund der bereits genannten Abhängigkeit von hohen Volumenumsätzen, um mit einer geringen Marge dann doch ordentlich (absolut) Gewinn zu erzielen, wurde schon immer auf ein Mitgliedschaftsmodell gesetzt. Kunden zahlen dabei monatlich oder jährlich einen Mitgliedsbeitrag für die Costco-Mitgliedschaft (die berühmte Costco-Card), um überhaupt in die Läden zu dürfen.

Immerhin stammen etwas mehr als 70% des Gewinns allein aus diesen Mitgliedsbeiträgen. Das ist nicht wenig und stellt eine Abhängigkeit dar, die bei zurückgehenden Mitgliederzahlen oder sinkenden Abo-Verlängerungen zu einem Problem werden könnte. Bisher ist so etwas jedoch nicht passiert und aus meiner Sicht gibt es aktuell auch keine Gründe, warum das Modell nicht auch in den nächsten Jahren so weiter funktionieren sollte.

Das ist wohl auch der entscheidende Unterschied, weshalb Costco ertragstechnisch immer glänzen kann, während andere Einzel- und Großhändler Probleme haben, organisch zu wachsen. Die Frage ist, ob das ein KGV von 50 wert ist?

Für mich nicht, auch wenn ich immer etwas neidisch auf alle schaue, die Costco im Depot haben. Es ist und bleibt ein fantastisches Unternehmen. Ich muss mich wohl einfach weiter gedulden, bis durch irgendwelche externen Effekte (Wo ist Trump, wenn man ihn mal braucht?) ein KGV von 30 oder so erreicht wird.

Übrigens ist die Dividendenrendite effektiv höher als die dargestellten 0,6%, denn Costco zahlt regelmäßig eine Sonderdividende. Diese fällt auch immer recht ordentlich aus und ist nicht zu unterschätzen, auch wenn sie für Dividendensammler noch nicht das ganz große Ding ist.

Costco ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 21 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,5% und in den letzten 3 Jahren um 13,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,89 USD in 2017, auf 18,21 USD in 2025 und für 2026 werden 20,25 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 49,7 und liegt damit deutlich über dem Schnitt der letzten 10 Jahre von 38,7.

Die Dividendenrendite (Dividend Yield) beträgt 0,6%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 27,0%.

Das S&P Credit Rating ist AA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 700,- USD bzw. 596 EUR. Die Dividendenrendite spielt hier eine untergeordnete Rolle.

Idee #2: The Kroger Company (KR)

Die Kroger Co. ist ein Lebensmittel- und Drogerieeinzelhändler in den Vereinigten Staaten. Das Unternehmen betreibt kombinierte Lebensmittel- und Drogeriemärkte, Kaufhäuser, Marktplätze und Preis-Discounter. Seine kombinierten Lebensmittel- und Drogeriemärkte bieten Naturkost- und Bio-Abteilungen, Apotheken, allgemeine Handelswaren, Tierbedarf, frische Meeresfrüchte und Bio-Produkte an; seine Kaufhäuser führen Bekleidung, Wohnaccessoires und Einrichtungsgegenstände, Outdoor-Artikel, Elektronik, Automobilprodukte und Spielzeug. Die Marktplätze des Unternehmens bieten einen umfassenden Service in den Bereichen Lebensmittel, Apotheke, Gesundheits- und Schönheitspflege sowie verderbliche Waren, aber auch allgemeine Handelswaren wie Bekleidung, Haushaltswaren und Spielzeug. Die Discounter bieten Lebensmittel, Gesundheits- und Schönheitspflegeprodukte sowie Fleisch, Milchprodukte, Backwaren und frische Produkte an. Das Unternehmen produziert und verarbeitet auch Lebensmittel, die in seinen Supermärkten und online verkauft werden, und vertreibt Kraftstoff über seine Tankstellen. Das Unternehmen verkauft seine Produkte über seine Geschäfte, Tankstellen und Online-Plattformen. The Kroger Co. wurde 1883 gegründet und hat seinen Sitz in Cincinnati, Ohio.

Weiter geht es mit einem anderen Unternehmen aus der Branche: Kroger. Das ist auch so ein Unternehmen, welches ich schon sehr lange beobachte, aber bisher noch nicht den passenden Einstieg gefunden habe.

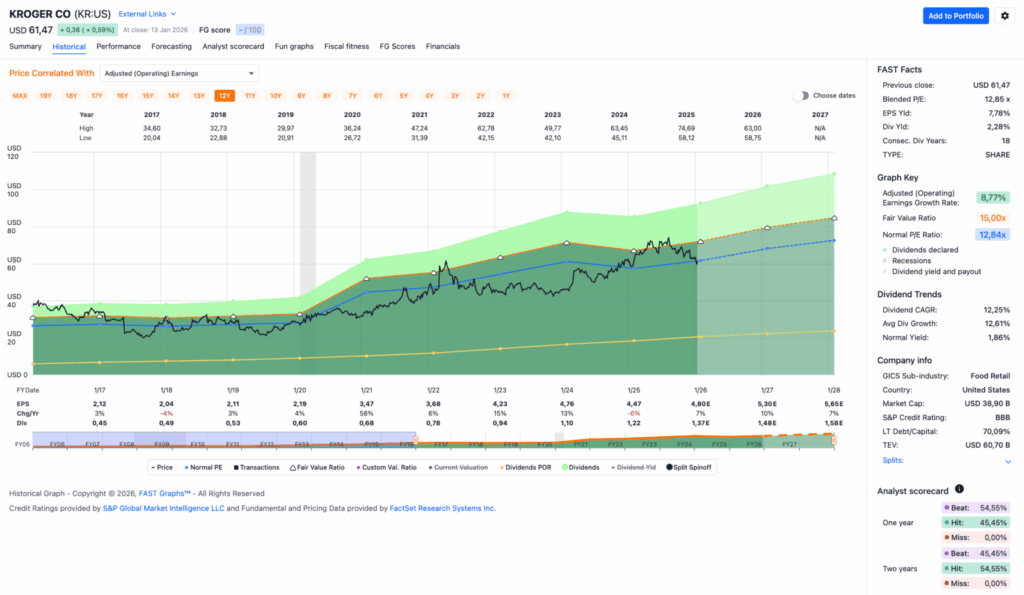

Dabei ist es aus Bewertungssicht viel einfacher, hier ein persönliches Einstiegsszenario zu finden, denn das KGV liegt bei nur knapp 13 und die Dividendenrendite beträgt 2,3%. Das lockt zwar keinen „echten” Dividendensammler hinter dem Ofen hervor, angesichts zweistelliger Dividendenerhöhungen ist das aber immerhin etwas.

Das Wachstum von Kroger liegt ca. 5% unter dem von Costco (auf EPS-Basis) und somit im hohen einstelligen Bereich. Das ist für einen Lebensmittelhändler immer noch sehr gut, auch wenn die Entwicklung nicht linear verläuft und es immer wieder Jahre mit Rückschlägen gibt. Um langfristig dabei zu bleiben, braucht man bei diesem Wert also etwas stärkere Nerven.

Abgesehen davon war der letzte Quartalsbericht sehr robust und besser als erwartet. Eigentlich war er sogar richtig gut, hätte es da nicht die hohen Abschreibungen auf die Fulfillment-Center gegeben. Wenn ich es richtig verstanden habe, ändert Kroger seine Online-Strategie grundlegend, gibt den Eigenvertrieb zu großen Teilen auf und setzt in Zukunft auf Drittpartner wie z. B. DoorDash.

Demnach werden sie nur noch in Ballungszentren mit separaten und eigenständigen Logistikcentern vertreten sein und den Rest über Drittpartner direkt aus den bereits vorhandenen Läden bedienen. Ob dieses hybride Modell der richtige Schritt ist, muss sich erst noch zeigen. Das Management muss liefern, das werde ich mir in den nächsten Quartalsberichten genauer ansehen.

Die Abschreibungen von ca. 2,6 Mrd. USD haben das Ergebnis ordentlich verzerrt. Das war wahrscheinlich auch der Grund, warum der Kurs anschließend auf Tauchstation ging. Wenn es tatsächlich bei diesen Abschreibungen bleibt und keine weiteren folgen, sehe ich die Situation jedoch nicht ganz so dramatisch.

Der Kurs kann aber gern noch eine Weile gen Süden laufen, denn auch wenn die Bewertung aktuell günstig erscheint, ist noch Luft nach unten. Bei einer Dividendenrendite von 3% zum Einstieg wäre Kroger sicher einen wohlwollenden zweiten Blick wert.

Kroger ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 19 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,5% und in den letzten 3 Jahren um 13,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,12 USD in 2017, auf 4,47 USD in 2025 und für 2026 werden 4,80 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,9 und liegt damit minimal über dem Schnitt der letzten 10 Jahre von 12,8.

Die Dividendenrendite (Dividend Yield) beträgt 2,3%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 27,3%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 47,- USD bzw. 40,- EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.