Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2026!

5 Ideen für deine Watchlist im Januar 2026

In dieser Ausgabe dabei: COST, KR, DPZ, MSCI & OHI

Idee #3: Dominos Pizza Inc. (DPZ)

Domino’s Pizza, Inc. ist ein Pizzaunternehmen, das in den Vereinigten Staaten und international tätig ist. Das Unternehmen ist in drei Segmenten tätig: US-Filialen, internationale Franchise-Filialen und Lieferkette. Es bietet Pizzen unter dem Markennamen Domino’s über firmeneigene und Franchise-Filialen an. Das Angebot umfasst Brotprodukte, Chicken Wings, Hähnchen ohne Knochen, Pasta, ofengebackene Sandwiches, Dips, Softdrinks und Desserts. Domino’s Pizza, Inc. wurde 1960 gegründet und hat seinen Hauptsitz in Ann Arbor, Michigan.

Okay, jetzt mal Butter bei die Fische: Wer mag die Pizza von Dominos Pizza?

Also ehrlich? Ich kann das Zeug nicht wirklich essen. Dominos Pizza ist für mich eine „Notfall-Pizza“, wenn man z. B. beim Umzug schnell etwas zu essen für die Helfer braucht. Dann und nur dann geht das. Ansonsten gibt es doch eigentlich immer bessere Alternativen, oder?

Wer isst dieses Zeug eigentlich und wie können sie damit immer noch so dynamisch wachsen?

Ich stelle diese Frage wirklich, denn mir erschließt sich das alles nicht so recht. Mir ist das Geschäftsmodell mit den kleinen Geschäftsstellen überall und der superschnellen Lieferung (kurze Wege etc.) bekannt. Aber dahinter muss doch wenigstens eine grundsätzlich solide Qualität stehen, damit Kunden auch wiederkommen.

Während ich das bei Fast-Food-Ketten wie McDonald’s oder Burger King noch verstehen kann, fehlt mir dieses Verständnis bei Pizza. Gerade in Europa gibt es doch an jeder Ecke einen Italiener, der bessere Pizza zu nur ein wenig höheren Preisen anbietet, oder? Ist das in den USA so grundsätzlich anders?

Also, wer erklärt es mir?

Leider veröffentlicht Dominos Pizza keine Umsatzverteilung nach Ländern oder Gebieten. Ich finde nur eine Angabe bezüglich der US-Stores, aber die Zahl von 33% kann ich nicht einordnen, da der Rest nicht aufgeschlüsselt ist. Mhhh…

Wie auch immer, das Wachstum ist beeindruckend. Im letzten Quartal konnte der US-Zweig sogar ein organisches Wachstum von 5,2% verzeichnen, das stärkste seit einigen Quartalen. Das Management führt dies auf Promotionstrategien (z. B. „Parmesan Stuffed Crust”) zurück.

Dazu kommen über 200 neue Stores. Dominos Pizza expandiert also weiter kräftig und wird diesen Kurs vor allem international auch in den nächsten Jahren fortsetzen.

So richtige Negativpunkte konnte ich nicht finden. Selbst die Tatsache, dass Kunden aktuell gerade in den USA preissensitiver werden, erweist sich bei näherer Betrachtung als Vorteil für Dominos Pizza, da das Unternehmen in der Regel zu den günstigeren Anbietern gehört.

Okay, dann ergibt das oben auch mehr Sinn. Dominos Pizza wächst nicht, weil sie gute Pizza haben, sondern weil sie einfach unheimlich effektiv sind. Alle Pizzen sind Massenware, de facto industriell hergestellt und in den Ofen geschoben. Standardisiert, billig, schnell!

In Wettbewerbsvorteile übersetzt bedeutet das: extrem schnelle Lieferung, perfektionierte Abläufe in Produktion und Lieferketten, die sich in der eigenen Hand befinden. Und nicht zu vergessen: ein effizientes Bestellsystem bzw. die sehr ausgefeilte Technologie dahinter.

Okay, I get it. Deshalb gibt es auch manchmal die Einschätzung der Analysten, dass Dominos Pizza eigentlich kein Pizzabäcker, sondern ein Logistik- und Technologieunternehmen ist. Gut, auch wenn ich nicht weiß, ob ich dem zustimmen würde. Außerdem werden meine Zweifel, ob sich die mittelmäßige (ich tendiere sogar zu schlecht) Qualität nicht irgendwann doch auf die Treue der Kundschaft niederschlägt, dadurch nicht wirklich zerstreut.

Wie auch immer, in den letzten Monaten gab es beim Kurs ein paar Rücksetzer und wir sind seit langer Zeit erstmals wieder in Regionen, die zum Kauf einladen könnten, wenn man an Dominos Pizza interessiert ist. Ich behalte den Wert auf der Watchlist, aber so richtig überzeugt bin ich immer noch nicht.

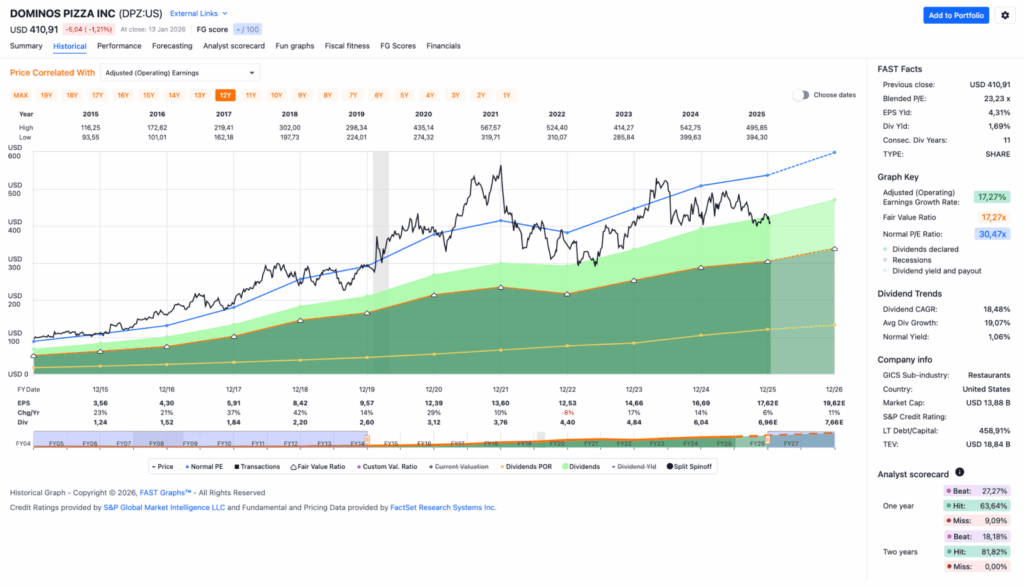

Dominos Pizza ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 18,8% und in den letzten 3 Jahren um 16,5% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,30 USD in 2016, auf 16,69 USD in 2024 und für 2025 werden 17,62 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,2 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 30,5.

Die Dividendenrendite (Dividend Yield) beträgt 1,7%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 39,5%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 350,- USD bzw. 298,- EUR und immer dann, wenn die Dividendenrendite 2% oder mehr beträgt.

Idee #4: MSCI Inc. (MSCI)

MSCI Inc. bietet zusammen mit seinen Tochtergesellschaften wichtige Entscheidungshilfen und Lösungen für die Investment-Community zur Verwaltung von Investitionsprozessen weltweit. Der Bereich „Index“ stellt Indizes für verschiedene Bereiche des Anlageprozesses bereit, darunter indexierte Finanzprodukte wie ETFs, Investmentfonds, Rentenversicherungen, Futures, Optionen, strukturierte Produkte und außerbörsliche Derivate, Performance-Benchmarking, Portfolioaufbau und -neugewichtung sowie Asset Allocation, und lizenziert GICS und GICS Direct. Der Bereich Analytics bietet Inhalte, Anwendungen und einen integrierten Überblick über Risikomanagement, Performance-Attribution und Portfoliomanagement sowie eine Analyse von Markt-, Kredit-, Liquiditäts-, Kontrahenten- und Klimarisiken über verschiedene Anlageklassen hinweg. Darüber hinaus umfasst dieses Segment Managed Services, darunter die Konsolidierung von Kundenportfoliodaten, die Überprüfung und Abstimmung von Eingabedaten und Ergebnissen sowie maßgeschneiderte Berichterstattung, und die HedgePlatform zur Messung, Bewertung und Überwachung des Risikos von Hedgefonds-Anlagen. Das Segment ESG und Klima bietet Produkte und Dienstleistungen, die institutionellen Anlegern helfen, die Auswirkungen von ESG auf das langfristige Risiko und die Rendite ihres Portfolios und ihrer einzelnen Wertpapierinvestitionen zu verstehen, sowie Daten, Ratings, Research und Tools, die Anlegern helfen, sich in einem Umfeld zunehmender Regulierung zurechtzufinden. Das Segment „All Other – Private Assets“ umfasst Immobilien- und Infrastrukturdaten, Benchmarks, Renditeanalysen, Klimabewertungen und Marktkenntnisse, Business Intelligence für Immobilienbesitzer, -verwalter, -entwickler und -makler sowie Tools zur Unterstützung von Investitionsentscheidungen für privates Kapital. Das Segment „Private Capital Solutions“ bietet Tools, die privaten Vermögensanlegern bei geschäftskritischen Arbeitsabläufen helfen, wie z. B. der Beschaffung von Geschäftsbedingungen, der Bewertung der Betriebsleistung, dem Risikomanagement und anderen Aktivitäten, die private Kapitalinvestitionen unterstützen. MSCI Inc. wurde 1998 gegründet und hat seinen Hauptsitz in New York, New York.

Kommen wir zu etwas, das mir 100-mal besser gefällt. MSCI ist der Anbieter der bekannten MSCI-Indexprodukte und erwirtschaftet den Großteil seines Umsatzes mit Lizenzgebühren. Das ist ein tolles und extrem skalierbares Geschäftsmodell.

Dabei scheint es tatsächlich so zu sein, dass sich die Lizenzgebühren auch nach den „Assets Under Management“ (AUM) richten. Das bedeutet, dass mehr Geld in die Kassen gespült wird, wenn Menschen weltweit mehr in ETFs auf MSCI-Indizes investieren.

Ist das der berühmte Endless-Money-Glitch?

Entschuldigung für das viele Englisch heute, aber das klingt auf Englisch einfach lustiger. 😉

Wie bereits erwähnt, ist so ein Lizenzmodell extrem skalierbar, da keine zusätzlichen Kosten anfallen, wenn das Volumen wächst. Jeder Dollar mehr ist reiner Gewinn. Ich liebe solche Geschäftsmodelle.

Neben den Lizenzgebühren verdient MSCI auch mit Analytik und Risikobewertung Geld, indem das Unternehmen dort Softwarelösungen anbietet. Zu den Kunden zählen Asset Manager, Pensionsfonds, Versicherungen und Banken, die damit Portfolio-Risikomodelle, Faktoranalysen und Stresstests durchführen.

Auch wenn dieser Bereich nicht so extrem skalierbar ist, hat er einen hohen Lock-in-Effekt. Wer einmal drin ist und diese Tools nutzt, kommt nur schwer wieder raus.

Daneben gibt es noch die kleineren Bereiche der ESG-Ratings und -Bewertungen sowie die Bewertung illiquider Assets (Immobilien etc.). Gerade letzterer Bereich ist aktuell der am stärksten wachsende, obwohl er noch sehr klein ist.

Die Stärke des Geschäftsmodells von MSCI liegt darin, dass etwa 95% der Umsätze wiederkehrende Einnahmen, sogenannte „recurring revenues“, sind. Das ist extrem planbar, mindert zyklische Effekte und reduziert den Preisdruck. Füge den Lock-in-Effekt hinzu und du hast im Prinzip das perfekte Geschäftsmodell.

Das Ergebnis ist dann das perfekte EPS-Wachstum im Fastgraphs. Von links unten nach rechts oben. So muss das sein, ein Traum!

Okay okay, bevor ich hier gleich auf den „Kaufen“-Button hämmere, wo ist der Haken?

Meiner Meinung nach ist das Kreditrating von BBB- ein Indiz. Das ist zwar Investmentgrade, aber die letzte Stufe vor Non-Investmentgrade. Warum ist das so, wenn es sich doch um ein so tolles Geschäftsmodell handelt?

Nun, zunächst einmal misst das Kreditrating nicht, wie gut ein Geschäftsmodell ist und wie viel damit verdient wird, sondern wie hoch die Wahrscheinlichkeit ist, dass MSCI seine Schulden in Zukunft bezahlen kann. Das Management hat sich nämlich bewusst für eine gewisse Schuldenquote entschieden.

Meinen Informationen zufolge möchte MSCI bei einem Verhältnis von ca. 3x Debt zu EBITDA stehen. Das ist kein Ausrutscher, sondern eine bewusste Entscheidung. Ich konnte leider keine Informationen dazu finden, warum das Management mit dieser Schuldenquote operieren möchte. Ich vermute jedoch, dass das Management die Ausschüttungen an Investoren in Form von Dividenden und Aktienrückkäufen priorisiert und dafür Schulden in Kauf nimmt. In meinen Augen ist das eine schlechte Entscheidung.

Für Unternehmen, beispielsweise aus den Bereichen Industrie, Konsumgüter oder Banken, wäre diese hohe Schuldenquote ein echtes Problem und nicht tragbar. Bei einem Geschäftsmodell mit 95% wiederkehrenden Einnahmen ist es jedoch durchaus akzeptabel.

Das ist dann auch der einzige Kritikpunkt und der Grund, weshalb ich nicht ohne nachzudenken auf den „Kaufen“-Button drücke. MSCI ist ein tolles Unternehmen mit einem extrem guten Geschäftsmodell, aber das Management hat in Bezug auf die Schulden eine für mich nicht nachvollziehbare Entscheidung getroffen. Spannend, oder?

Anmerkung: Ja, ich weiß, dass ich die Eigenkapitalrendite durch die Aufnahme von Fremdkapital erhöhen kann. Das kann man machen, muss man aber nicht. Ich finde es kacke!

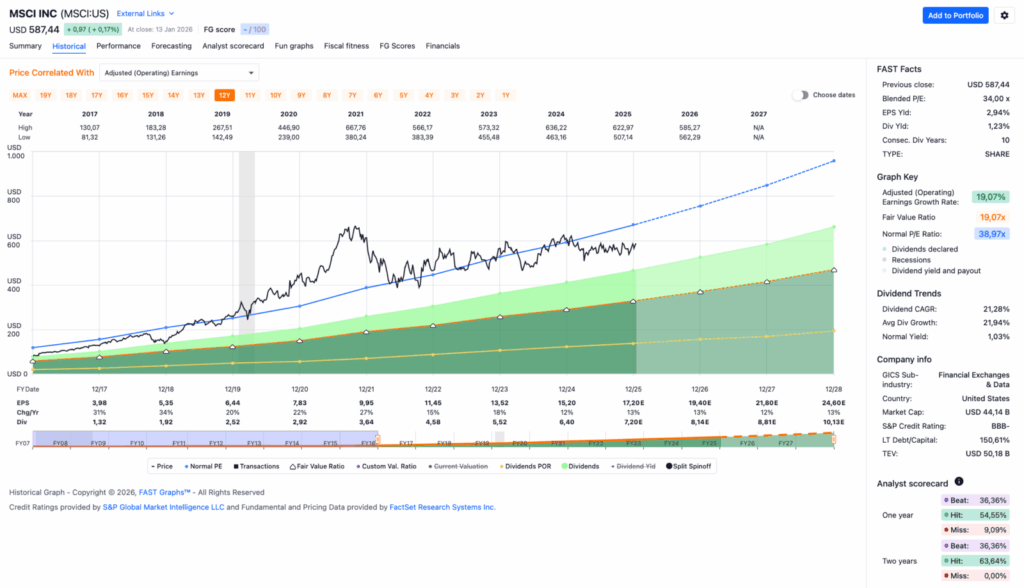

MSCI ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 11 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 24,6% und in den letzten 3 Jahren um 16,3% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,98 USD in 2017, auf 15,20 USD in 2024 und für 2025 werden 17,20 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 34,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 39,0.

Die Dividendenrendite (Dividend Yield) beträgt 1,2%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 42,1%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 435,- USD bzw. 370,- EUR. Die Dividendenrendite spielt hier eine untergeordnete Rolle.

Idee #5: Omega Healthcare Investors Inc. (OHI)

Omega Healthcare Investors, Inc. ist ein Immobilieninvestmentfonds (REIT), der Finanzierungen und Kapital für die Langzeitpflegeindustrie in den Vereinigten Staaten und im Vereinigten Königreich bereitstellt, wobei der Schwerpunkt auf Einrichtungen für qualifizierte Pflege und betreutes Wohnen, einschließlich Pflegeheimen im Vereinigten Königreich, liegt. Zum 30. September 2025 verfügt Omega über ein Anlageportfolio, das 1.024 in Betrieb befindliche Einrichtungen in 42 Bundesstaaten, dem District of Columbia und dem Vereinigten Königreich/Jersey (290 Einrichtungen) umfasst, die von 88 verschiedenen Betreibern geführt werden. Darüber hinaus hält Omega Beteiligungen an mehreren nicht konsolidierten Unternehmen, die 19 Einrichtungen besitzen. Als Kapitalgeber für die Gesundheitsbranche bewertet Omega kontinuierlich die Chancen, Trends und Herausforderungen, die sich auf die Branche auswirken. Unser Ziel ist es, langfristige Investitionen in hochwertige Gesundheitsimmobilien mit hervorragenden Betreibern zu identifizieren, die unseren Anlegern das günstigste Risiko-Ertrags-Verhältnis bieten. Omega Healthcare Investors, Inc. wurde 1992 als Real Estate Investment Trust (REIT) im U.S.-Bundesstaat Maryland gegründet. Der Hauptsitz des Unternehmens befindet sich in Hunt Valley, Maryland, USA.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Omega Healthcare Investors an.

Gleich vorweg: Ja, Omega Healthcare Investors erfüllt ein wichtiges Kriterium nicht, das ich eigentlich als Voraussetzung für die Unternehmen in meinem Depot habe. Omega Healthcare Investors steigert nämlich seit mehreren Jahren die Dividende nicht mehr. Ich habe die Aktie trotzdem nicht verkauft, da das Management in meinen Augen einen fantastischen Job macht und vor allem offen und transparent auch Probleme und Pläne zu deren Lösung kommuniziert.

So zahlte Omega Healthcare Investors beim Kauf damals durchaus eine steigende Dividende. Diese wurde sogar im Quartalstakt um genau 1 US-Cent gesteigert. Doch nachdem es einige Verwerfungen im Gesundheitswesen in den USA gab, geriet das Unternehmen unter Druck und musste diese Erhöhungen einstellen.

Auf der anderen Seite ist es trotz aller Herausforderungen gelungen, die bestehende Ausschüttung auf konstantem Niveau beizubehalten – und das trotz hoher Ausschüttungsquoten von teils über 100% in einigen Quartalen. Eine Ausschüttungsquote von über 100% ist natürlich nicht nachhaltig, aber für einige Quartale ist das schon mal möglich. In solchen Situationen zeigt sich, ob das Management wirklich alles daransetzt, um das Schiff wieder auf Kurs zu bringen, und ob es die Extrameile geht, um die Investoren glücklich zu machen, oder ob es den einfachen Weg geht und die Dividende kürzt.

Omega Healthcare Investors hat sich für den Kampf und die Extrameile entschieden – und das hat sich bisher sehr gut ausgezahlt. Wer in Krisenzeiten eingestiegen ist, konnte sich, wie ich, eine Dividendenrendite von 10% sichern. Mit 10% Cash Flow aufs eigene Konto kann man auch mal ein paar Jahre warten, bis es wieder Dividendenerhöhungen gibt, oder?

Gerade im Jahr 2025, beginnend bereits im Jahr 2024, kann man eine schöne Erholung der Adjusted Funds From Operations (AFFOs) beobachten. Seitdem ist die Dividende auch wieder gedeckt. Im Quartal werden 0,67 USD gezahlt und die AFFOs lagen eigentlich immer über 0,70 USD, im letzten Quartal sogar bei 0,79 USD.

Das gibt dann auch wieder etwas mehr Spielraum für neue Investitionen und das nährt natürlich den Wunsch der Investoren nach einer – wenn auch nur symbolischen – Steigerung der Dividende. Wenn der Trend in 2026 anhält, könnte ich mir eine Anhebung zum Ende des Jahres vorstellen.

Wichtiger als eine Dividendenerhöhung wäre es jedoch zunächst, die Schulden weiter zu reduzieren. Diese sind zwar REIT-typisch hoch, aber durchaus im Rahmen. So wurde beispielsweise ein im Januar 2026 fälliger Kredit über 600 Mio. USD bereits im Jahr 2025 zurückgezahlt. Sehr gut!

Im Laufe des Jahres werden in zwei größeren Tranchen noch einmal ca. 650 Mio. USD fällig. Das Management hat jedoch bereits mitgeteilt, dass es über die entsprechenden Gelder verfügt bzw. diese rechtzeitig bereitstellen kann. Bei der größeren Tranche besteht zudem die Möglichkeit, die Verbindlichkeiten ohne Aufpreis ins Jahr 2027 zu rollen.

Auf der Schuldenseite sehe ich für Omega Healthcare Investors also auch im Jahr 2026 keine größeren Probleme aufkommen. Das, was kommt, ist lösbar. Da ich aber, wie bekannt, ein Fan von niedrigen Schulden bin, hoffe ich, dass das Management den Schuldenabbau trotzdem weiter und darüber hinaus priorisiert.

Der Gesundheitssektor ist in den USA ja grundsätzlich kein leichtes Pflaster und mit Trump & Kennedy ist es sicher nicht einfacher geworden. Vor diesem Hintergrund finde ich es wirklich beeindruckend, wie das Management von Omega Healthcare Investors in den letzten Jahren und auch aktuell agiert. Respekt, so muss das sein, und dabei bin ich gern dabei.

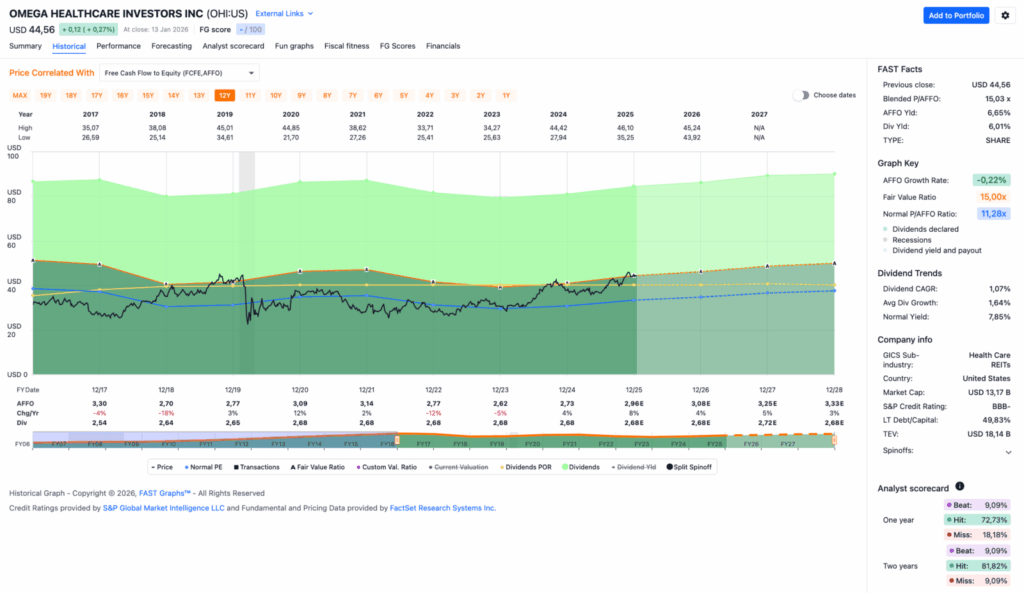

Omega Healthcare Investors ist aktuell nicht in der Dividend Champions List enthalten, da das Unternehmen die Dividende seit 2021 nicht mehr gesteigert hat.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) fiel (!) von 3,30 USD in 2017, auf 2,73 USD in 2024 und für 2025 werden 2,96 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,0 und liegt damit über dem Schnitt der letzten 10 Jahre von 11,3.

Die Dividendenrendite (Dividend Yield) beträgt 6,0%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr hohen 98,2%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 34,- USD bzw. 29,- EUR und immer dann, wenn die Dividendenrendite 8% oder mehr beträgt.

Was steht auf eurer Watchlist im Januar 2026?

Und schon sind wir wieder am Ende angelangt.

Ich denke, wir haben heute einige großartige Unternehmen beleuchtet. Die Einzelhändler, also Costco und Kroger, sind mir aber noch etwas zu teuer, insbesondere Costco. Ähnliches gilt für Dominos Pizza. Da warte ich lieber auf „günstigere” Zeiten.

Für mich hat MSCI definitiv das beste und lukrativste Geschäftsmodell. Die Bewertung ist zwar hoch, im Vergleich zu Costco aber fast schon ein Schnäppchen. Aber auch hier warte ich lieber noch auf „günstigere” Zeiten.

Omega Healthcare Investors befriedigt zumindest die Cash-Flow-Gelüste eines Dividendensammlers, auch wenn die 10% Dividende, die es einmal gab, aktuell weit entfernt ist. Aktuell liegt die Dividendenrendite zum Einstieg nur noch bei ca. 6%. Das ist für einen REIT im US-Gesundheitssektor eigentlich schon etwas wenig, oder?

Hach immer diese Entscheidungen. 😀

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,175

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

danke für die Anregungen. Bei MSCI hab ich in den letzten 1-2 Jahren auch immer mal wieder bisschen aufgestockt. YOC basierend auf der Ausschüttung letztes Jahr war ca. 1,3% (Brutto auf Eurobasis). Aber das dürfte sich ja ab der kommenden Dividendenzahlung nochmals verbessern. Gefällt mir gut so ein Wert, da ich aktuell die Divis nicht benötige. Da ist kleine Dividende mit starkem Wachstum und gesundem Payout der Goldstandard. 🙂

Hast du dir eigentlich schon mal Chubb Ltd. angesehen? Auch eher geringe Dividende, aber unwahrscheinlich solide. 1,3% aktuell mit Payout (lt. SA von unter 20%). Tiefer gehende Analyse hier: https://youtu.be/aAOzzVi2fnc?si=e4kk7wvLPqtUXxT-

Und man könnte sich auch Ferrari aktuell auf die Watchlist legen. Die liegen bei reichlich 1% und ebenfalls sehr gesunde Ausschüttungsquote. Allerdings ist die Historie nicht so lang. https://youtu.be/jce_uGpXbg4?si=tFhLQ8g8l4tdetJD

Dir alles Gute!

Chrischaan

Hi Christiaan!

Danke fürs Vorbeischauen.

Bei MSCI gab es ja jetzt wieder eine schöne zweistellige Dividendenerhöhung obendrauf. Sehr gut!

Ferrari klingt spannend. Die sind ja ordentlich zurückgekommen, oder? Das schaue ich mir mal an. Danke!

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

von den vorgestellten Aktien habe ich Costco im Depot. Zur Zeit bin ich mit meinem Einstandskurs noch etwa 5% „unter Wasser“. Kümmert mich jetzt aber überhaupt nicht. Das Unternehmen ist für die Ewigkeit. Fast schon legendär sind die Lobeshymnen von Charlie Munger.

Halten und abwarten. Der Wert ist etwas zurückgekommen und daher bei mir ein potenzieller Nachkaufkandidat.

Viele Grüße

Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Costco ist ein großartiges Unternehmen leider zu einem sehr teuren Preis. 🙁

Aber das wird schon, denn außer der Bewertung gibt es nichts auszusetzen. Wenn die weiter so großartiges performen (operativ und kurstechnisch), dann sehe ich da eine rosige Zukunft auf alle Investoren zukommen.

Grüße aus Köthen.

CU Ingo.