Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Januar 2023

In dieser Ausgabe dabei: MMM, FAST, ADM, LEG & VICI

Idee #1: 3M Company (MMM)

Die 3M Company ist als diversifiziertes Technologieunternehmen weltweit tätig. Das Unternehmen ist in vier Segmenten aktiv: Sicherheit und Industrie, Transport und Elektronik, Gesundheit und Verbraucher. Das Segment Sicherheit und Industrie bietet industrielle Schleifmittel und Oberflächenbehandlungen für die Metallbearbeitung, Lösungen für die Karosseriereparatur, Verschlusssysteme für Körperpflegeprodukte, Abdeck- und Verpackungsmaterialien, elektrische Produkte und Materialien für die Bau- und Instandhaltungsbranche, die Energieverteilung und die Hersteller von Elektrogeräten, strukturelle Klebstoffe und Klebebänder, Lösungen für Atemschutz, Gehörschutz, Augenschutz und Absturzsicherung sowie natürliche und farbbeschichtete Mineralgranulate für Dachschindeln. Das Segment Transport und Elektronik bietet keramische Lösungen, Klebebänder, Folien, Schall- und Temperaturmanagement für Transportfahrzeuge, hochwertige großformatige Grafikfolien für Werbung und Flottenbeschilderung, Lichtmanagementfolien und Lösungen für die Elektronikmontage, Verpackungs- und Verbindungslösungen sowie reflektierende Beschilderung für die Straßen- und Fahrzeugsicherheit. Das Segment Healthcare bietet Lösungen für Lebensmittelsicherheitsindikatoren, Kodierungs- und Erstattungssoftware für das Gesundheitswesen, Produkte und Lösungen für die Haut- und Wundpflege und die Infektionsprävention, Lösungen für die Zahnmedizin und Kieferorthopädie sowie Filtrations- und Reinigungssysteme. Das Consumer-Segment bietet Verbraucherbandagen, Zahnspangen, Bandagen und Beatmungsgeräte für Verbraucher, Reinigungsprodukte für den Haushalt, Schleifmittel für den Einzelhandel, Farbzubehör, Heimwerkerprodukte für die Autopflege, Lösungen zum Aufhängen von Bildern und Lösungen für die Luftqualität für Verbraucher sowie Schreibwaren. Das Unternehmen bietet seine Produkte über E-Commerce und traditionelle Großhändler, Einzelhändler, Jobber, Distributoren und Händler an. Das Unternehmen wurde 1902 gegründet und hat seinen Sitz in St. Paul, Minnesota.

Als ich letztes Jahr über 3M im Rahmen eines Watchlist-Artikels geschrieben hatte, war gerade das Thema aktuell, dass eine große Klage (Stichwort Gehörschutz, der scheinbar nicht wie zugesichert funktioniert hat) sogar soweit gehen könnte, dass die Existenz des Unternehmens gefährdet ist. Die Situation ist seitdem nahezu unverändert und wohl auch der Grund, warum es bei der Kursentwicklung noch keine sichtbare Erholung gab.

Ich habe außerdem in der Zwischenzeit sicher ein dutzend Artikel zum Thema gelesen, weil mich die Einschätzung der „Experten“ dazu interessierte. Der Tenor ist ziemlich ausgeglichen im Sinne, dass eine komplette Pleite ein sehr unwahrscheinliches Szenario ist. Das Gerichtsurteil dazu würde bedeuten, dass die USA eine ihrer eigenen und ikonischen Firmen „tötet“ und soweit würden sie nicht gehen. Vorher würde es mit Sicherheit einen Vergleich geben, der zwar unter Umständen sehr teuer werden könnte, der aber auch das wirtschaftliche Überleben von 3M sichert.

Die Pleite von 3M ist also nicht unmöglich, aber wie gesagt sehr unwahrscheinlich.

Das Management versucht das Problem mit der üblichen Vorgehensweise anzugehen. Sprich man möchte den toxischen Bereich ausgliedern, etwas (eigentlich ziemlich viel) Geld für die zu erwartenden Vergleichszahlungen mitgeben und mit dem Rest wieder zum gewohnten Alltag zurückkehren. Bisher klappte dies aber noch nicht abschließend, da gegen den Plan gerichtlich vorgegangen wird und es noch kein endgültiges Urteil dazu gibt.

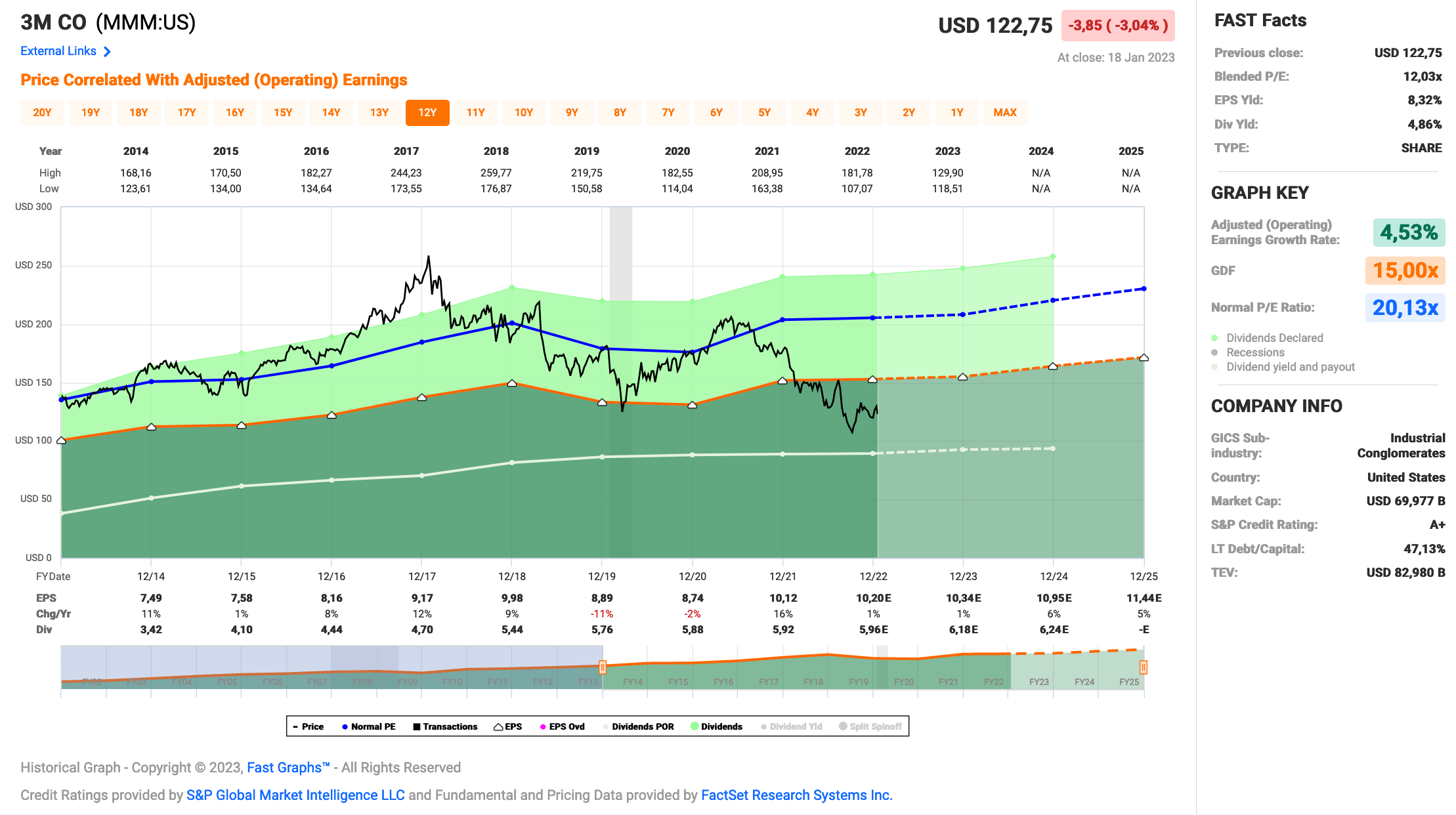

Von diesem leidlichen Thema abgesehen tut sich 3M auch sonst schwer, wieder etwas Schwung in die Bude zu bekommen. Man konnte das Geschäftsjahr 2021 zwar ganz erfolgreich gestalten (+16% beim EPS), lag damit aber nur unwesentlich auf dem Niveau von 2018. Für 2022 sollen es jetzt +1% werden, was etwas wenig ist.

Man krebst also weiter vor sich hin und kommt nicht so richtig in Schwung. Dafür gibt es 3M aktuell zu einer relativ niedrigen Bewertung (KGV unter 12) und einer Dividendenrendite von unglaublichen 4,9%. Die Ausschüttungsquote liegt dabei weiterhin „nur“ im Bereich ~60%. Solange es beim Thema „schwebendes Gerichtsverfahren“ keine negative Entwicklung gibt, droht ihr also keine direkte Gefahr.

Ist das also einer dieser günstigen Momente, wo man Qualität zum Discounter-Preis haben kann, weil es eine Phase des Schwächelns gibt oder ist das Risiko zu hoch und deswegen die Aktie zu Recht im Keller?

3M ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 64 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,9% und in den letzten 3 Jahren um 1,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 7,49 USD in 2014, auf 10,12 USD in 2021 und für 2022 werden 10,20 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,0 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,9%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 58,4%.

Das S&P Credit Rating ist A+ (Investment Grade).

Ich finde Preise um und unterhalb von 140,- USD bzw. 129,50 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

Idee #2: Fastenal Company (FAST)

Die Fastenal Company ist zusammen mit ihren Tochtergesellschaften im Großhandelsvertrieb von Industrie- und Baubedarf in den Vereinigten Staaten, Kanada, Mexiko, Nordamerika und international tätig. Unter dem Namen Fastenal bietet das Unternehmen Verbindungselemente und damit verbundene Industrie- und Baubedarfsartikel an. Zu den Produkten des Unternehmens gehören Gewindeverbinder, Bolzen, Muttern, Schrauben, Stifte und zugehörige Unterlegscheiben, die bei der Herstellung von Produkten und Bauprojekten sowie bei der Wartung und Reparatur von Maschinen verwendet werden. Darüber hinaus bietet das Unternehmen diverses Zubehör und Hardware an, darunter Stifte, Maschinenschlüssel, Betonanker, Metallrahmensysteme, Drahtseile, Verstrebungsprodukte, Nieten und entsprechendes Zubehör. Das Unternehmen beliefert den verarbeitenden Markt, bestehend aus Erstausrüstern, Wartungs-, Reparatur- und Betriebsbetrieben, sowie den Nichtwohnungsbaumarkt, der General-, Elektro-, Klempner-, Blech- und Straßenbauunternehmen umfasst. Darüber hinaus beliefert das Unternehmen Landwirte, Lastwagenfahrer, Eisenbahnen, Bergbauunternehmen, Schulen und den Einzelhandel sowie Unternehmen, die in der Ölexploration, -produktion und -raffinierung tätig sind, sowie staatliche, bundesstaatliche und lokale Regierungsstellen. Das Unternehmen vertreibt seine Produkte über ein Netz von 3.209 Marktstandorten und 15 Vertriebszentren. Die Fastenal Company wurde 1967 gegründet und hat ihren Hauptsitz in Winona, Minnesota.

Ich hab noch nie über Fastenal geschrieben. Wird Zeit, oder?

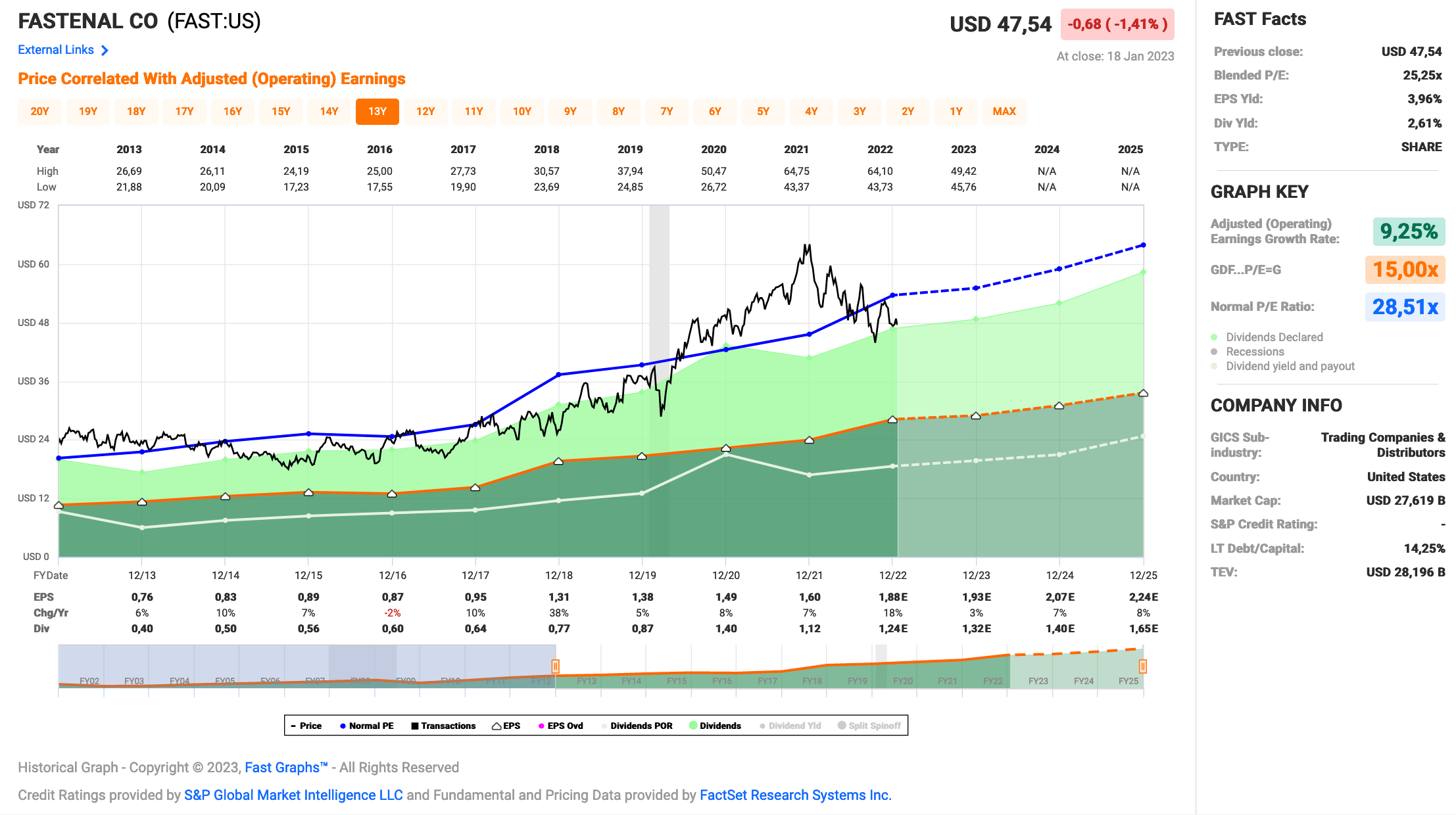

Beim Blick auf das Fastgraphs weiß ich auch sofort wieder, warum ich bisher noch nicht über das Unternehmen geschrieben habe. Das Ding ist halt in der Vergangenheit immer stark überbewertet gewesen. Diese Überbewertung nahm dann während der Pandemie schon groteske Züge. Da gab es KGVs von teils fast 40. Für ein Unternehmen in der Industrie! Mein Beileid, wer während dieser Zeit dort eingestiegen ist.

Nun kam der Kurs in 2022 endlich wieder zurück und für 2023 hoffe ich, dass dieser sich fortsetzen wird. Denn das Geschäftsmodell und die wirtschaftliche Entwicklung des Unternehmens, weiß zu gefallen und da wäre ich gern dabei. Langweiliges Geschäftsmodell, aber mit einer konstant positiven Entwicklung. Wer mag das nicht?

Aus dem aktuellen Quartalsbericht von Fastenal fand ich die Information spannend, dass das Unternehmen zwar wie alle mit einem Rückgang bei den Konsumprodukten (Consumer Products) und beim Bau (Construction Activities) zu kämpfen hat, aber dies durch starkes Wachstum im Bereich industrielle Investitionsgüter (Industrial Capital Goods) und bei den Rohstoffen (Commodities) mehr als ausgleichen konnte. Wenn sie jetzt noch vor dem Hintergrund der Inflation Preisanpassungen im Konsumgüterbereich durchsetzen können, dann sieht das mehr als nur gut aus.

Wirtschaftlich läuft es bei Fastenal also weiterhin sehr gut, und diese Beständigkeit ist es wohl auch, die das Unternehmen auszeichnet und bei Investoren so beliebt macht.

Mir persönlich ist die Bewertung derzeit natürlich noch viel zu hoch. Sollte der Kurs aber weiter fallen, bin ich in der ersten Reihe und beobachte die Entwicklung sehr genau. Mit einer Dividendenrendite von über 3% (aktuell 2,6%) und einem Dividendenwachstum von ~7% würde das Unternehmen sehr gut in mein Dividendentiteldepot passen.

Fastenal ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 13,7% und in den letzten 3 Jahren um 12,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,76 USD in 2013, auf 1,60 USD in 2021 und für 2022 werden 1,88 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,3 und liegt damit unter dem Schnitt der letzten Jahre von 28,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,6%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 65,9%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Ich finde Preise um und unterhalb von 40,- USD bzw. 37,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder höher notiert.