Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2022!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Januar 2022

In dieser Ausgabe dabei: UL, PNW, LYB, TROW & MPW

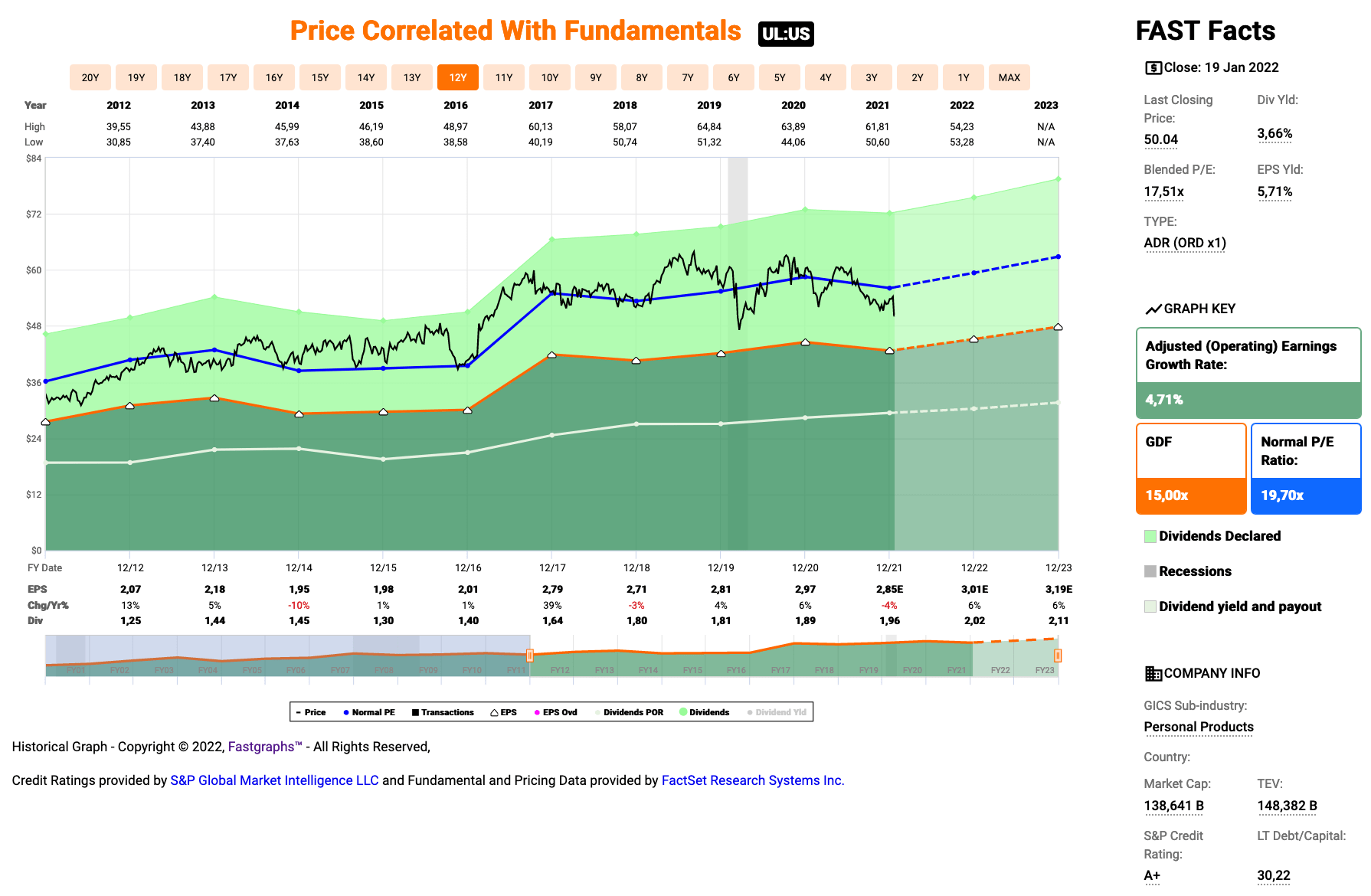

Idee #1: Unilever PLC (UL)

Unilever PLC ist ein Unternehmen für schnell umschlagende Konsumgüter in Asien, Afrika, dem Nahen Osten, der Türkei, Russland, der Ukraine, Weißrussland, Nord- und Südamerika und Europa. Es ist in den Segmenten Beauty & Personal Care, Foods & Refreshment und Home Care tätig. Das Segment Beauty & Personal Care bietet Haut- und Haarpflegeprodukte, Deodorants und Hautreinigungsprodukte unter den Marken Axe, Clear, Dove, Lifebuoy, Lux, Pond’s, Rexona, Signal, Suave, Sunsilk, TRESemmé und Vaseline. Das Segment Foods & Refreshment bietet Eiscreme, Suppen, Bouillons, Gewürze, Mayonnaise, Ketchups und Tee unter den Marken Ben & Jerry’s, Breyers, Brooke Bond, Heart (Wall’s), Hellmann’s, Knorr, Lipton, Magnum, The Vegetarian Butcher und Unilever Food Solutions an. Das Segment Home Care bietet Stofflösungen sowie Haushaltspflege- und Hygieneprodukte unter den Marken Cif, Omo, Persil, Domestos, Seventh Generation und Sunlight an. Unilever PLC wurde 1894 gegründet und hat seinen Sitz in London, Vereinigtes Königreich.

Habt ihr es auch mitbekommen? Bei Unilever gab es mal wieder Rabatt satt. Und zwar nicht auf die Artikel im Sortiment, sondern schon wieder auf die Aktie. 14% ging es zu Beginn dieser Woche runter. Was war passiert?

GlaxoSmithKline sucht einen Käufer für ihre Consumer Healthcare Sparte, wo sich solch illustre Produkte wie zum Beispiel Voltaren, Sensodyne oder Fenistil tummeln. Unilever dagegen sucht händeringend nach einer Möglichkeit, ihre aktuellen Probleme zu kaschieren und mehr Wachstum zu generieren.

Klingt wie eine perfekte Hochzeit? Oookay …

Könnte man meinen, wenn da nicht der aufgerufene Preis wäre und man dem Management irgendwie abnehmen würde, dass es einen Plan hat. Beides ist eher etwas, wo ich momentan Zweifel bekommen könnte.

Aber nur leichte. 😉

Denn der Preis bzw. das erste Angenbot (es geht um 68 Milliarden/USD bzw. 50 Milliarden/GBP) war jetzt gar nicht sooo abnorm hoch und eher fair in meinen Augen für das, was man da bekommen würde. Ich glaube es gehört zum Spiel, dass GlaxoSmithKline das erstmal ablehnen muss, um mehr für ihre eigenen Aktionäre rauszuschlagen.

Ob es nun ein guter Deal für Unilever werden wird, muss sich zeigen, wenn man ein verbessertes Angebot abgibt. Wo hoch kann man gehen? Und es hängt auch viel davon ab, wie willig GlaxoSmithKline ist und wie ernst sie es mit der Abgabe der Consumer Healthcare Sparte wirklich meinen.

Das Management von Unilever sollte dort mit Augenmaß rangehen und auch einen Rückzieher machen, wenn es erforderlich ist. Immerhin ließ man bereits verlauten, dass man nicht um jeden Preis hier rein muss und das es Alternativen gibt, die ebenfalls gerade eruiert werden. Hoffe nur, dass das kein Bluff ist.

Update: 2 Tage nach dem Schreiben dieser Zeilen hat das Management von Unilever verlautbaren lassen, dass man das Angebot vorerst nicht über die offerierten 50 Milliarden/GBP hinaus erhöhen wird. Daraufhin erholte sich der Kurs wieder merklich.

Ich selbst finde den Deal gut, wenn er nicht zu teuer und am Ende dazu genutzt wird, um das gesamte Sortiment besser abzustimmen, aufzuräumen und unrentable Bereiche abzustossen, so wie es damals Procter & Gamble auch erfolgreich gemacht hat.

Wir werden sehen, wo es hinführt. Da ist auf jeden Fall mehr Bewegung drin, als mir als passiver Investor gefällt.

Last but not least ein Wort zur Dividendenhistorie von Unilever. Man findet im Netz viele unterschiedliche Angaben darüber, wie lange Unilever jetzt wirklich ununterbrochen ihre Dividende jedes Jahr erhöht hat.

Eine Angabe die öfters vorkommt ist 11 Jahre. Damals stellte man von halbjährlich auf vierteljährig um und es scheint auf den 1. Blick so, als wenn die Dividende gekürzt wurde. Das stimmt aber nicht. In Summe wurde für das Jahr 2009 trotzdem mehr gezahlt, also noch 2008.

Dann gibt es ein paar Quellen, die 75 Jahre angeben. Und hätte es im Jahr 1966 nicht eine Kürzung der Dividende um sage und schreibe 1 Cent (entsprach 2,4% und die kleinen Münzen damals in den Niederlanden hießen tatsächlich schon Cents) gegeben, dann wäre das auch korrekt. Aber eine Kürzung, und wenn es auch nur 1 Cent ist, ist eben eine Kürzung, oder?

Wobei sich hier die Frage stellt, warum? WARUM? WAAARUUUM???

Und von diesem Jahr 1966 ausgehend landen wir dann bei 55 Jahren ununterbrochenen Dividendenerhöhungen bei Unilever. Und diese Zahl ist in meinen Augen die korrekte Anzahl.

Geht ihr da mit oder habt ihr andere Infos (wenn dann mit Quelle bitte) die etwas Gegenteiliges behaupten?

Unilever ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 55 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,7% und in den letzten 3 Jahren um 2,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,07 USD in 2012, auf 2,97 USD in 2020 und für 2021 werden 2,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,0 und liegt damit unter dem Schnitt der letzten Jahre von 19,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 63,7%.

Ich finde Preise um und unterhalb von 50,- USD bzw. 44,- EUR interessant und immer, wenn die Dividendenrendite merklich Richtung 4% läuft oder darüber hinaus.

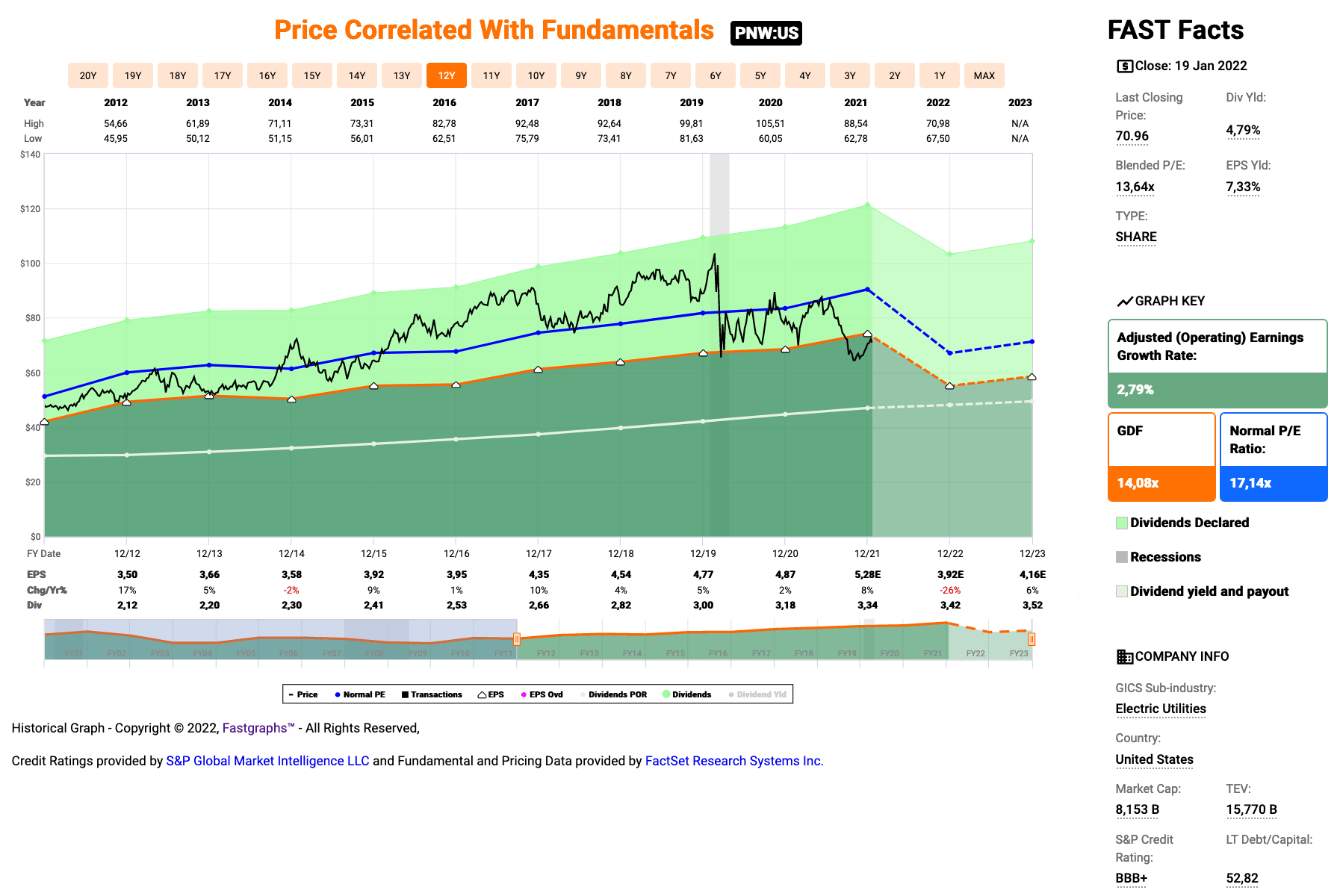

Idee #2: Pinnacle West Capital Corp. (PNW)

Die Pinnacle West Capital Corporation bietet über ihre Tochtergesellschaft Arizona Public Service Company Stromdienstleistungen für den Einzel- und Großhandel hauptsächlich im Bundesstaat Arizona an. Das Unternehmen ist in der Erzeugung, Übertragung und Verteilung von Strom tätig und nutzt dazu Kohle-, Atom-, Gas-, Öl- und Solaranlagen. Zu den Übertragungseinrichtungen des Unternehmens gehören etwa 5.728 Meilen Freileitungen und etwa 74 Meilen unterirdische Leitungen; die Verteilungseinrichtungen umfassen etwa 11.225 Meilen Freileitungen und etwa 22.453 Meilen unterirdische Primärkabel. Außerdem besitzt und unterhält das Unternehmen 80 Übertragungsumspannwerke und 443 Verteilungsumspannwerke. Darüber hinaus besitzt oder pachtet das Unternehmen ca. 6.321 Megawatt an regulierter Erzeugungskapazität. Das Unternehmen beliefert rund 1,3 Millionen Kunden. Das Unternehmen wurde 1985 gegründet und hat seinen Hauptsitz in Phoenix, Arizona.

Mit Pinnacle West Capital schaue ich mir mal wieder einen Versorger an. Da fehlt es ja bekanntlich in meinem Depot noch ein wenig an Substanz.

Wie man sieht, ist der Kurs aus einer langjährigen Überbewertung vor den Corona Tiefs im März/April 2020 nun in eine etwas längere Phase der fairen Bewertung bzw. teilweisen Unterbewertung eingeschwenkt. Aber warum hat der Preis in der zweiten Jahreshälfte von 2021 dann nochmal so nachgegeben und was ist mit den trüben Vorhersagen fürs nächste Jahr?

Man könnte meinen, dass wäre vorallem der anstehende Umbruch wie bei fast allen Versorgern. Weg von Kohle, Gas und Atomkraft. Hin zu Solar, Wind und Wasser. Das kostet Geld und macht die Rendite in den nächsten Jahren kaputt.

Okay, zum Teil stimmt das auch irgendwie. Wobei die Frage dann eher wäre, wie sehr der Einfluss auf die Marge und damit letztendlich die Gewinne wirklich sein wird, denn Investitionen muss ein Versorger in der Regel immer machen, um den Laden am Laufen zu halten. Natürlich ist ein Umbruch, wie er mit den sogenannten Renewable Energies (erneuerbare Energien) gerade überall stattfindet, schon eine etwas größere Sache, als den Laden nur am Laufen zu halten. Zugegeben.

Aber der Umbruch ist immerhin auf lange Sicht von mehreren Jahrzehnten geplant und so hat man doch relativ viel Einfluss auf wann welche Kosten aktiv werden. Außerdem wird man zukünftig ja auch Umsätze mit den neuen Energieträgern generieren. Die Gewinne daraus können sogar höher ausfallen, weil durch die Modernisierung eine höhere Effizienz möglich wird und zusätzlich noch Preiserhöhungen gerechtfertigt werden könnten.

Wooobei …

Der größere Anteil an der schlechten Performance und dem miesen Ausblick kommt nämlich meiner Meinung nach von einer anderen Seite. Und zwar beschloss das Land Arizona (über die Regulierungsbehörde Arizona Corporation Commission), dass die Preise vom Arizona Public Service (APS wird betrieben von Pinnacle West Capital) zu hoch wären. Pinnacle West Capital verdient daran zu gut und das auf Kosten der Kunden.

Deswegen beschloss man eine Reduzierung der Tarife und Pinnacle West Capital scheiterte mit ihrem Einspruch dagegen. Die Kappung ist glaub ich gar nicht so sehr viel, aber der Vorgang zieht einen Rattenschwanz nach sich. Durch die verringerte Profitabilität wurde die Aktie bei vielen Analysten auf Sell gestuft, was für Verkaufsdruck sorgte.

Auch die Rating Agentur Fitch, fühlte sich genötigt zu reagieren. Man stufte Pinnacle West Capital auf BBB+ herab, was Refinanzierungen und überhaupt Finanzierungen (Thema Umbruch Renewables vielleicht?) in Zukunft teurer machen könnte bzw. machen wird. Spätestens wenn andere Rating Agenturen nachziehen, könnte das zum echten Problem werden.

Und das ist meiner Meinung nach aktuell die größere Bedrohung Herausforderung für Pinnacle West Capital.

Auf der positiven Seite dagegen kann man anführen, dass der Staat Arizona deutliche Nettozuflüsse bzgl. Einwohner hat. Und diese wachsende Einwohnerzahl wird im Prinzip automatisch (über APS) zum Kundenstamm von Pinnacle West Capital werden. Jahr für Jahr mehr Kunden also. Das ist eine sehr komfortable Situation.

Dazu ist Arizona einer der sonnenreichsten Flecken Erde in den USA und sogar der ganzen Welt. 3 von 10 Städten mit den meisten Sonnenstunden weltweit befinden sich hier. Also wenn hier Solarenergie nicht kosteneffizient funktioniert, wo dann?

Außerdem bedingen die vorherrschenden Temperaturen einen außerordentlichen Grundverbrauch an Strom allein schon durch die ständig laufenden Klimaanlagen (kühlen & heizen). Auch das ist ja nicht zum Schaden von Pinnacle West Capital.

Ob das reicht, um langfristig wieder an die früher üblichen 5% Gewinnwachstum zu kommen, was dann fast immer auch 1 zu 1 in Dividendenwachstum umgemünzt wurde, muss sich zeigen. Zutrauen würde ich es ihnen. Die letzte Dividendenerhöhung war mit +2,4% aber schon etwas konservativer.

Ich hätte also gern eine etwas höhere Dividendenrendite direkt beim Einstieg. Dann könnte ich mir einen Kauf durchaus vorstellen.

Pinnacle West Capital ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 4,5% und in den letzten 3 Jahren um 6,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,50 USD in 2012, auf 4,87 USD in 2020 und für 2021 werden 5,28 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,8 und liegt damit unter dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 65,3%.

Ich finde Preise um und unterhalb von 67,- USD bzw. 59,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

Hi Ingo,

zur LyondellBasell ein Hinweis. Gut 10 Jahre her, aber wissenwert.

https://www.fr.de/wirtschaft/petrochemie-riese-pleite-11522348.html

Viele Grüße

Wolfgang

Hi Wolfgang!

Danke für den Hinweis. Sehr interessant.

Das war zur Finanzkrise und da hat es ja einige erwischt, die mit den Schulden übertrieben haben. Ich werde mich auf jeden Fall noch mehr einlesen. 😉

Danke nochmals!

CU Ingo.

Hallo, nachdem du am Ausprobieren bist, wie du längere Artikel effizient veröffentlicht bekommst, hier eine User-Experience-Rückmeldung: Es wäre sehr hilfreich, oben und unten zum jeweils anderen Teil (1/2, 2/2) zu verlinken – und ja, bitte oben UND unten 🙂 LG.

Hi Sarah!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Das ist interessant und User Feedback ist immer gern gesehen. Eine Frage dazu, fehlt dir die Funktion grundsätzlich oder nur, wenn du (von wo auch immer) direkt auf die 2. Seite des Artikels kommst?

Oder anders gefragt, was sind die letzten beiden Aktionen (Klicks, Scrollen etc.) bevor du dir denkst „man jetzt wäre ein Zurück-Button schön“?

Das würde mir helfen zu verstehen, in welchen Situationen und an welcher Stelle die Änderung am meisten Sinn machen würde. Danke!

CU Ingo.

Hallo Ingo,

ich bin vor kurzem auf diese Seite gestoßen und lese mich gerade ein wenig ein. Die letzten Jahre habe ich ausschließlich den All-World von Vanguard bespart und denke nun über ein zusätzliches Dividendendepot nach. Unilever habe ich auf meiner Watchlist, du hattest sie ebenfalls im Januar besprochen. Bei Kursen um die 40 Euro, einem KGV von knapp 18 und einer Div. Rendite von nun 4,3 % sicher keine schlechte Wahl für den Anfang, oder?

Grüße

Ronny

PS: Ich bin schon sehr auf die Ideen im März gespannt!

Hi Ronny!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich kann und will keine Anlageempfehlungen geben. Hier auf dem Blog schreibe ich darüber, was ich mache und wie ich versuche, mir ein Einkommen durch Investitionen aufzubauen.

Unilever habe ich schon länger im Depot, kaufe aber bei den aktuellen Kursen monatlich hinzu. Ich finde den Preis angemessen und die Dividendenrendite ist im Vergleich zur Vergangenheit recht hoch.

Demgegenüber stehen die zuletzt angesprochenen Probleme, die das Unternehmen meistern muss. Da bin ich zuversichtlich, dass das langfristig auch passieren wird. Kurz- und mittelfristig könnte es, nicht zuletzt wegen der geopolitischen Lage und den Inflationsängsten, noch eine Zeit lang holprig bleiben.

Der nächste Watchlist-Artikel kommt am Samstag. 😉

Viel Spaß noch hier auf dem Blog.

CU Ingo.