Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2026!

5 Ideen für deine Watchlist im Februar 2026

In dieser Ausgabe dabei: MSFT, META, ABT, V & ESS

Idee #3: Abbott Laboratories (ABT)

Abbott Laboratories und seine Tochtergesellschaften erforschen, entwickeln, produzieren und vertreiben weltweit Gesundheitsprodukte. Das Unternehmen ist in vier Segmenten tätig: Etablierte pharmazeutische Produkte, Diagnostikprodukte, Ernährungsprodukte und Medizinprodukte. Das Unternehmen bietet Generika zur Behandlung von exokriner Pankreasinsuffizienz, Reizdarmsyndrom oder Gallenkrampf, intrahepatischer Cholestase oder depressiven Symptomen, gynäkologischen Erkrankungen, Hormonersatztherapie, Dyslipidämie, Bluthochdruck, Hypothyreose, Hypertriglyceridämie, Ménière-Krankheit und vestibulärem Schwindel, Schmerzen, Fieber, Entzündungen und Migräne an und bietet außerdem das Antiinfektivum Clarithromycin, Grippeimpfstoffe und Produkte zur Regulierung des physiologischen Rhythmus des Dickdarms an. Außerdem bietet das Unternehmen Labor- und Transfusionsmedizin-Systeme in den Bereichen Immunoassay, klinische Chemie, Hämatologie und Transfusionsserologie an; molekulardiagnostische Polymerasekettenreaktions-Instrumentensysteme, die die Extraktion, Reinigung und Aufbereitung von DNA und RNA aus Patientenproben automatisieren und Infektionserreger nachweisen und messen; Point-of-Care-Systeme; Kartuschen für die Untersuchung von Blutgasen, Chemie, Elektrolyten, Gerinnung und Immunoassays; Produkte für die Schnelldiagnostik mittels Lateral-Flow-Test; molekulare Point-of-Care-Tests für HIV, SARS-CoV-2, Influenza A und B, RSV und Streptokokken A; kardiometabolische Testsysteme sowie Drogen- und Alkoholtests. Darüber hinaus bietet das Unternehmen Ernährungsprodukte für Kinder und Erwachsene sowie Säuglingsnahrung, Rhythmusmanagement-, Elektrophysiologie-, Herzinsuffizienz-, Gefäß- und strukturelle Herzgeräte zur Behandlung von Herz-Kreislauf-Erkrankungen, Diabetes-Versorgungsprodukte wie Glukose- und Blutzuckermesssysteme sowie Neuromodulationsgeräte zur Behandlung von chronischen Schmerzen und Bewegungsstörungen an. Abbott Laboratories wurde 1888 gegründet und hat seinen Sitz in Abbott Park, Illinois.

Einer meiner besten Werte im Depot ist AbbVie, eine Ausgründung von Abbott Laboratories. Um dieses Unternehmen geht es heute.

Abbott spaltete damals die gesamte Forschungsabteilung für Medikamente in ein eigenes Unternehmen (AbbVie) ab und beließ nur die Generika-Abteilung im eigenen Haus. Seitdem konzentriert man sich auf die Segmente Medizintechnik (17,7 Mrd. USD Umsatz), Diagnostik (9,9 Mrd. USD), Ernährung (8,4 Mrd. USD) und etablierte Arzneimittel (5,0 Mrd. USD).

Im letzten Quartalsbericht fiel auf, dass trotz der Verfehlung der Analystenschätzungen der Gesamtumsatz um 4,4% solide gewachsen ist. Dieses Wachstum wurde jedoch mehrheitlich von der dominanten Medizintechniksparte (+12,3%) getragen. Die kleineren Segmente Diagnostik (-2,5%, Hauptgrund: Wegfall von Corona-Tests) und Ernährung (-8,9%) waren dagegen rückläufig.

Die kürzlich zu beobachtenden Kursrückgänge sind wohl eher auf die Verfehlung der Analystenschätzungen als auf ein strukturelles Problem bei Abbott zurückzuführen. Klar ersichtlich ist der Wandel weg von den Umsatztreibern im Bereich der Corona-Tests und hin zu Produkten aus dem Bereich der Medizintechnik, speziell aus dem Bereich der Diabetesversorgung (Diabetes Care). Das Produkt FreeStyle Libre (kontinuierliche Glukosemessung) scheint sehr gut anzukommen und wurde bereits mehrfach als „eines der weltweit erfolgreichsten MedTech-Produkte” bezeichnet.

Aber auch der Bereich Herzrhythmus-Management mit Produkten wie Herzschrittmachern, implantierbaren Defibrillatoren und CRT-Geräten (Resynchronisationstherapie) boomt. Zählt man außerdem Segmente wie Elektrophysiologie, strukturelle Herzerkrankungen und Gefäßmedizin hinzu, erhält man ein ziemlich breit aufgestelltes Healthcare-Unternehmen.

Grundsätzlich scheint sich Abbott also zu einem Unternehmen für Medizinprodukte und Diabetes-Technologie zu entwickeln, was mir durchaus gefällt. Nein, ich glaube auch nicht, dass die Abnehmspritzen ein großes Problem für dieses Geschäft darstellen.

Aufgrund seiner normalerweise sehr guten Geschäftsentwicklung war Abbott in der Vergangenheit am Markt immer ziemlich teuer, sprich überbewertet. Es ist seit langer Zeit endlich wieder einmal der Fall, dass wir ein KGV von fast 20 und eine Dividendenrendite von über 2% sehen. Das waren früher eigentlich immer gute Einstiegsmomente, wenn man dieses Unternehmen im Depot haben wollte.

Ich selbst habe leider schon recht viel aus dem Gesundheitssektor im Depot und zögere deswegen, hier direkt zuzugreifen. Ich weiß aber nicht, ob ich meine Zurückhaltung noch aufrechterhalten kann, wenn das KGV unter 20 fällt oder die Dividendenrendite vielleicht sogar die 3%-Marke erreicht.

Ja ja, man darf ja wohl noch träumen. 🙂

Abbott rutscht auf meiner Watchlist auf jeden Fall ein gutes Stück nach oben!

Abbott ist ein sogenannter Dividend King und hat die Dividende die vergangenen 50 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,6% und in den letzten 3 Jahren um 7,2% jedes Jahr erhöht.

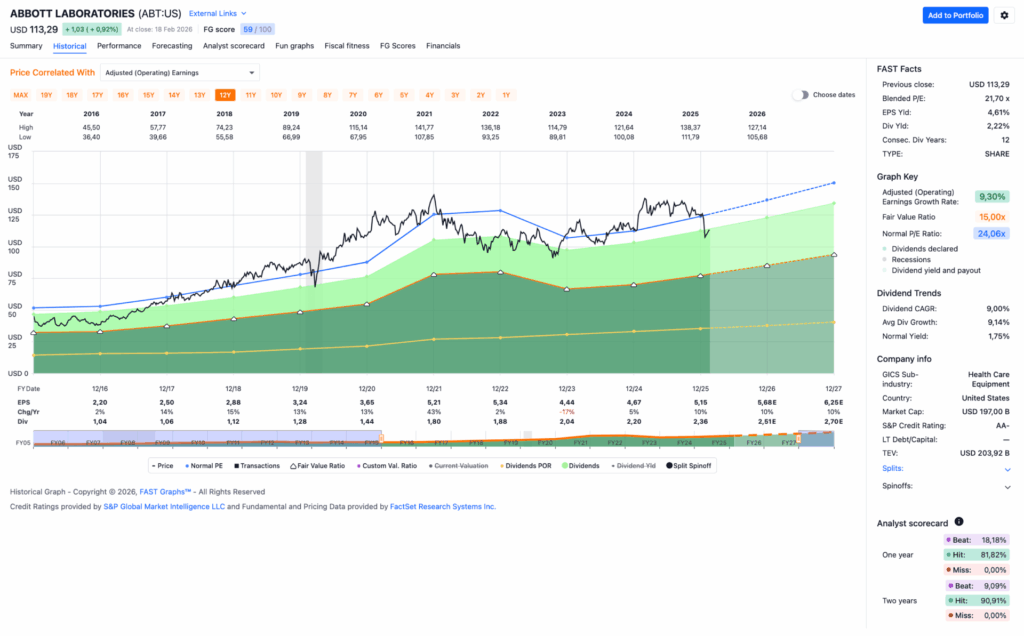

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,50 USD in 2017, auf 5,15 USD in 2025 und für 2026 werden 5,68 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 24,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,2%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 45,8%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 85,- EUR und immer dann, wenn die Dividendenrendite deutlich Richtung 3% tendiert.

Idee #4: Visa Inc. (V)

Visa Inc. ist ein Zahlungsdienstleister, der in den Vereinigten Staaten und international tätig ist. Das Unternehmen betreibt VisaNet, ein Transaktionsverarbeitungsnetzwerk, das die Autorisierung, Verrechnung und Abwicklung von Zahlungsvorgängen ermöglicht. Darüber hinaus bietet es Kredit-, Debit- und Prepaid-Kartenprodukte, Tap-to-Pay-, Tokenization- und Click-to-Pay-Dienste, Visa Direct, eine Plattform, die Geldtransfers erleichtert und es Kunden ermöglicht, Gelder über das Netzwerk zu sammeln, zu halten, umzuwandeln und zu versenden, sowie Ausgabelösungen wie Zugang zu Flughafenlounges, Restaurantreservierungen, Einkaufserlebnisse, Veranstaltungstickets und Verkäuferangebote. Darüber hinaus bietet das Unternehmen Akzeptanzlösungen, eine Omnichannel-Zahlungsintegration mit E-Commerce-Plattformen, Lösungen zur Risikoerkennung und -prävention sowie Beratungs- und andere Dienstleistungen, darunter Consulting, proprietäre Analysemodelle, Datenwissenschaftler und Ökonomen, Marketingdienstleistungen und Managed Services. Es erbringt seine Dienstleistungen unter den Marken Visa, Visa Electron, V PAY, Interlink und PLUS. Das Unternehmen bedient Verbraucher, Verkäufer, Finanzinstitute und staatliche Stellen. Visa Inc. wurde 1958 gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien.

Okay, ich gebe zu, echte Dividendensammler haben es mit dieser Ausgabe schwer. Mit Visa habe ich nämlich heute noch einen Wert dabei, der aktuell eine Dividendenrendite von unter 1% aufweist. Das tut mir leid, aber da müssen wir jetzt einfach gemeinsam durch, denn auf lange Sicht kann es sich extrem auszahlen.

Visa und andere Unternehmen aus dem Sektor, wie beispielsweise Mastercard oder American Express, waren in letzter Zeit ja häufiger in den Medien präsent. Sei es, weil es mal wieder um die Bedrohung durch KI geht – was ich persönlich hier nicht so sehe – oder sei es, weil mein orangener Freund Präsident Trump den hohen Kreditkartenzinsen den Kampf angesagt hat.

Und man mag es kaum glauben, aber ich stimme Trump zumindest in seiner Auffassung zu, dass die in den USA üblichen Kreditkartenzinsen wegen Abzocke eigentlich verboten sein sollten. Selbst bei sehr guter Bonität zahlt man 18–22% Zinsen. Das ist aber noch harmlos. Wer eine schlechte Bonität hat, zahlt 25–30%, und wer ohne jegliche Bonität sogenannte Subprime-Karten nutzt, zahlt direkt Zinsen von über 30%.

Laut Fed lag der Durchschnitt im November 2025 bei 20,97%. Wow!

Nun, das gesamte System (Konsumverhalten, Verschuldung etc.) in den USA ist meiner Meinung nach kaputt, aber das wäre eine andere Diskussion.

Eigentlich will ich darauf hinaus, dass es Visa letztlich egal sein kann, was Trump will und letztlich durchsetzen kann, denn es wird das Unternehmen gar nicht so betreffen, wie der Markt aktuell denkt. Visa ist nicht im Kreditgeschäft tätig. Das Unternehmen fungiert als reiner Zahlungsdienstleister und kümmert sich um die Transaktionen im Hintergrund. Ob am Ende jemand (in welcher Höhe auch immer) seine Schulden zahlt oder nicht, ist erst einmal egal.

American Express wäre davon eher betroffen, Visa und Mastercard hingegen weniger bis gar nicht. Deshalb halte ich die Kursrücksetzer im Zuge dieser Diskussion für maßlos übertrieben. Ich freue mich, dass mein Sparplan auf Visa aktuell die Stücke günstiger einkauft als noch vor ein paar Monaten.

Früher wurden Visa und Mastercard immer in einem Atemzug genannt. Man sagte, es sei egal, welches Unternehmen man ins Depot nimmt, da sie sich nichts nehmen. Das ist heute zwar im Großen und Ganzen immer noch so, aber seit einiger Zeit entwickeln sich die beiden Unternehmen in einem Teilbereich schon ein wenig auseinander. Es geht um Sicherheit und Betrugsprävention.

Mastercard ist in diesem Bereich etwas aggressiver als Visa. Das Unternehmen hat daraus bereits ein deutlich dynamischer wachsendes Geschäftsfeld mit eigenständigen Produkten und Dienstleistungen entwickelt. Bei Visa spielt es dagegen eine eher integrale Rolle im eigenen Netzwerk.

Solche Dinge wie Tokenisierung, biometrische Authentifizierung und Threat Intelligence (mir fällt gerade keine gute deutsche Übersetzung ein) sind bei Mastercard als eigenständige Produkte im Portfolio und werden aktiv weiterentwickelt. Visa macht das auch, aber nicht als eigenständiges Produkt, sondern eher als Addon für ihr Netzwerk.

Und das ist dann auch die Stärke von Visa gegenüber Mastercard. Das Netzwerk ist größer und globaler aufgestellt, auch wenn dieser Vorteil in den reinen Zahlen nur gering erscheint. Beide sind in über 210 Ländern aktiv, wobei Visa einen Marktanteil von ca. 55% und Mastercard von 45% bei Transaktionen hat. Andere Anbieter mal komplett außen vor gelassen.

Bei der Frage, ob man Visa oder Mastercard wählen soll, kann man ab jetzt also durchaus sagen: Wenn du das größte und transaktionsstärkste Netzwerk haben willst, nimm Visa. Wenn dir das Thema Sicherheit wichtiger ist, nimm Mastercard.

Unabhängig voneinander sehe ich beide Bezahldienstleister als Gewinner bei dem gesamten KI-Thema. KI kann Betrugsversuche jetzt schon besser als früher im Vorfeld erkennen und somit Schaden präventiv verhindern. Das spart den dahinterstehenden Banken bares Geld und wird sich deswegen wohl auch positiv auf die Umsätze von Visa bzw. Mastercard auswirken. Die werden diesen Fortschritt sicher nicht einfach so verschenken.

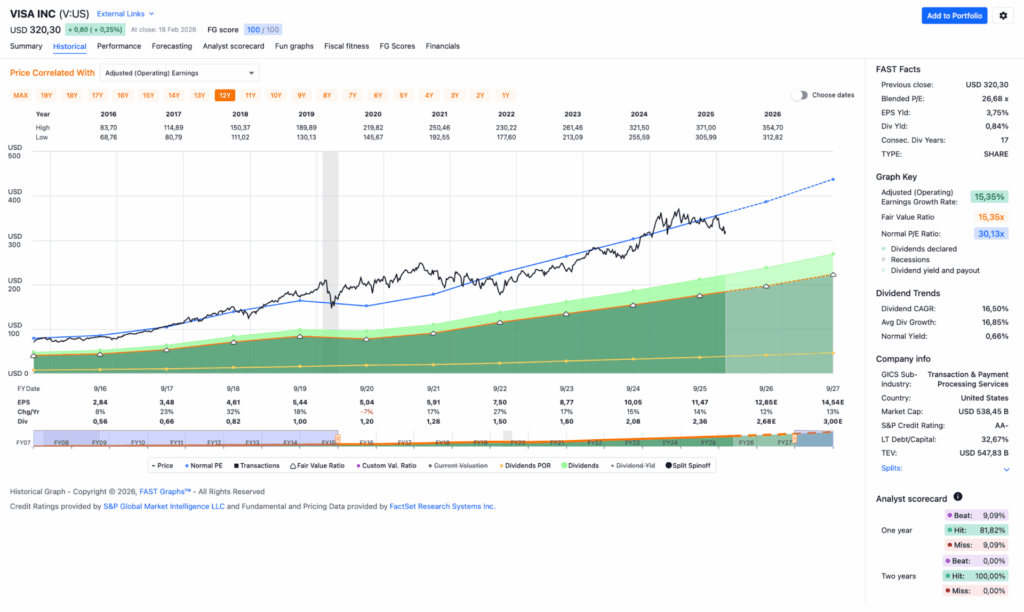

Visa ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 17 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 17,6% und in den letzten 3 Jahren um 16,9% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,48 USD in 2017, auf 10,05 USD in 2024 und für 2025 werden 12,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 30,1.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 20,6%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 300,- USD bzw. 255,- EUR und immer dann, wenn die Dividendenrendite 1% oder mehr beträgt.

Idee #5: Essex Property Trust Inc. (ESS)

Essex Property Trust, Inc., ein S&P 500-Unternehmen, ist ein vollständig integrierter Immobilieninvestmentfonds, der Mehrfamilienhäuser in ausgewählten Märkten erwirbt, entwickelt, saniert und verwaltet. Das Portfolio von Essex konzentriert sich auf die Westküste, darunter Südkalifornien, die San Francisco Bay Area und den Großraum Seattle. Essex hält derzeit Beteiligungen an 257 Apartmentanlagen mit über 62.000 Wohnungen und verfügt über eine weitere Immobilie, die sich derzeit in der Entwicklung befindet. Das Unternehmen wurde 1971 von George M. Marcus gegründet und hat seinen Hauptsitz in San Mateo, Kalifornien.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Essex Property an.

Es scheint sich zur Tradition zu entwickeln, dass ich im Abstand von ca. 2 Jahren immer mal wieder auf Essex Property schaue und dann feststelle, dass es sich dabei um einen sehr gut gemanagten REIT handelt, der aber eigentlich immer zu teuer ist bzw. dessen Dividendenrendite zu niedrig ist und der auch das eine oder andere Problem mit sich herumschleppt.

Letzteres hatte ich in der Vergangenheit bereits angesprochen. Ich beziehe mich dabei vor allem auf die praktisch nicht vorhandene geografische Diversifikation. Alle Objekte befinden sich im südlichen Kalifornien, in der San Francisco Bay Area oder im Großraum Seattle. Das sind alles Ballungsräume, die ihre eigenen Probleme (z. B. ausufernde Mieten, Obdachlosen- und Drogenhotspots) haben. Aufgrund der Nähe zum Silicon Valley und den großen Techkonzernen sind sie aber auch normalerweise ein riesiger Wachstumsmarkt und bieten deswegen wahnsinnige Chancen.

So hat sich Essex Property in einer Nische sehr gut eingerichtet. Das Unternehmen vermietet hochpreisige Apartments und Wohnungen, die meist als Wohnkomplexe mit vielen zusammenhängenden Mehrfamilienhäusern sowie angeschlossenen Geschäften und Restaurants gestaltet sind. Im Vordergrund stehen die Wohnqualität und der Komfort. Die Menschen sollen alles Notwendige direkt in der Umgebung finden und sind dann auch bereit, eine höhere Miete zu akzeptieren.

Das lief auch eine sehr lange Zeit erfolgreich, bis die Pandemie zu einem Einbruch der operativen Zahlen führte. Dieser war nicht besonders dramatisch und alles war noch managbar, aber er war schon erkennbar. Zur gleichen Zeit traten die bereits erwähnten Probleme wie Obdachlosigkeit und öffentlicher Drogenkonsum (Stichwort: Fentanyl) in der Gegend stärker zutage, was das Wohnen dort weniger attraktiv machte. In der Folge musste Essex Property die Mieten (zumindest für Neuvermietungen) gesenkt werden, was wiederum eine Kette von Problemen nach sich zog.

All dies scheint sich spätestens seit 2022 jedoch langsam zu entspannen, denn die fundamentalen Zahlen sehen wieder ganz gut aus. Die Vermietungsquote liegt weiterhin bei über 96% und die Mieten ziehen an. Insgesamt kann man also durchaus von einer soliden Entwicklung sprechen, auch wenn die Wachstumszahlen von vor der Pandemie noch nicht wieder erreicht sind.

Leider fiel der Ausblick für 2026 im letzten Quartalsbericht enttäuschend aus, was so nicht erwartet wurde. Das Wachstum auf Basis der bereits vermieteten Fläche soll nur bei 2,4% liegen, was für die Westküste sehr niedrig ist. Es scheint, als hätte Essex Property Probleme, höhere Mieten (den sogenannten „Rent Escalator”) bei den bestehenden Mietern durchzusetzen.

Als Gründe werden eine schwächere Jobdynamik, Zurückhaltung bei Neueinstellungen bei den großen Techkonzernen sowie eine allgemeine wirtschaftliche Unsicherheit genannt. Konkret wurden sogar Entlassungen bei Techfirmen in Seattle und Los Angeles als Grund genannt. Welche das sein sollen, wurde leider nicht gesagt.

All dies veranlasst das Management von Essex Property, ein Nullwachstum der AFFOs für 2026 zu prognostizieren. Dies kommt bei den Investoren natürlich nicht gut an. Ich vermute, dass dies auch der Grund dafür ist, warum Essex Property nicht von der allgemeinen Kurserholung im REIT-Sektor seit Jahresbeginn profitieren konnte.

Nun, das ist schlecht für diejenigen, die bereits Anteile von Essex Property im Depot haben, aber gut für diejenigen, die eventuell erst noch einsteigen und zukaufen wollen. Ich sehe aber noch keinen Grund für hektische Aktionen oder gar FOMO. Wenn die genannten Gründe stimmen, wird sich das Szenario erst über das Jahr 2026 hinweg richtig aufbauen und noch für weitere Verwerfungen sorgen. So lautet zumindest meine These.

Der Wert bleibt auf der Watchlist und könnte bei entsprechender Entwicklung bald interessant werden. Noch ist es allerdings nicht so weit.

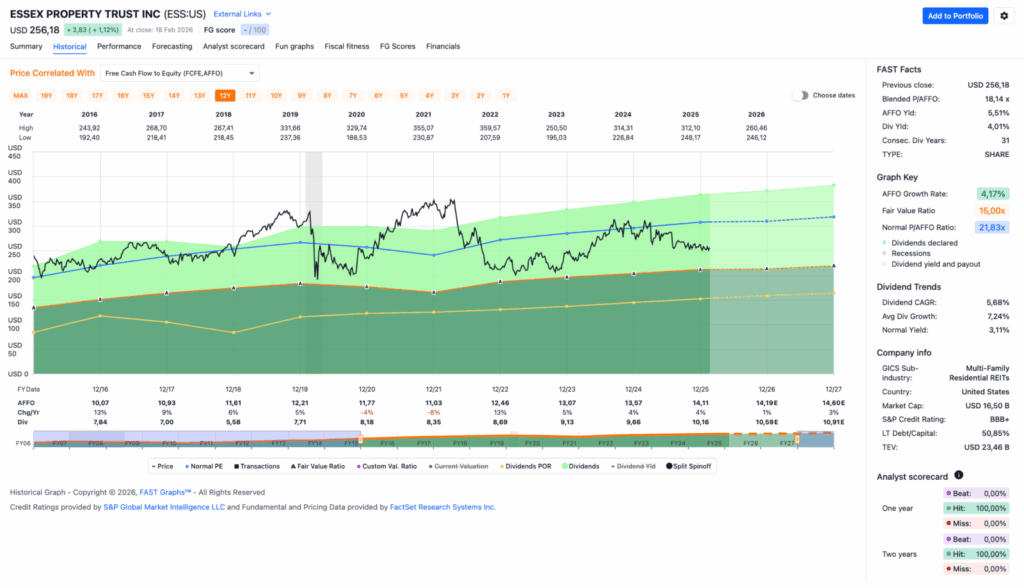

Essex Property ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 31 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,8% und in den letzten 3 Jahren um 5,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 10,93 USD in 2017, auf 14,11 USD in 2025 und für 2026 werden 14,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 18,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 21,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag für einen REIT bei sehr niedrigen 72,0%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 205,- USD bzw. 174,50 EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Was steht auf eurer Watchlist im Februar 2026?

Und schon sind wir wieder am Ende angelangt.

Ich finde Microsoft, Meta und Visa besonders spannend, auch wenn sie aufgrund ihrer geringen Dividendenrendite kurz- und mittelfristig nicht wesentlich zum Cash Flow aufs eigene Girokonto beitragen können. Dafür sind das aktuell wohl alles gute Gelegenheiten für diejenigen, die ihr Depot gerade auf- bzw. ausbauen und einen langen Atem haben.

Als Dividendensammler, der sich auf das Hier und Jetzt fokussiert, könnte Abbott interessant sein, wenn sich im Laufe des Jahres vielleicht noch der eine oder andere größere Rücksetzer ergibt. Darauf spekuliere ich zumindest. Mal schauen, wo wir damit enden werden.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,176

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo – gute Kandidaten. Ich bespare Microsoft und Meta. Ansonsten hat mein Depot eh schon zu viele Positionen. 2026 ist mein „nichts tun“ Jahr ist. Hast Du eine Sicht zur Anzahl an Positionen im Depot?

PS: danke noch für den Hinweis. Ich bespare nun den FTSE High Dividend statt FTSE all World.

Hi Wiebke!

Danke fürs Vorbeischauen.

Mit Microsoft und Meta macht man sicher nichts verkehrt. Schön, wenn die beiden dann auch zu fairen Kursen erworben werden können.

Meinst du meine Anzahl an Positionen im Depot? Ich hatte mir eine Größe von 50 Positionen als Ziel vorgestellt und bin aktuell bei 49, davon 4 ETFs. Bei 50 Positionen könnte man darauf achten, dass das Risiko pro Einzelposition bei etwa 2% liegt. Das fand ich als Risikomanagement immer ganz angenehm.

Ich weiß allerdings nicht, ob das noch notwendig ist, da die ETFs bereits einen Teil des Risikos über die Diversifikation abdecken. Außerdem vermute ich, dass ich im Alter nicht mehr unbedingt so viele Positionen überwachen möchte.

Dieser Denkprozess ist aber noch nicht abgeschlossen. Tendenziell könnte es jedoch sein, dass ich in den nächsten Jahren nach und nach die Anzahl der Positionen reduziere.

Grüße aus Köthen.

CU Ingo.

Guten Morgen Ingo,

es gibt einen neuen Options ETF von JP Morgan auf Europa, ggf. zur weiteren Diversifikation (auch als Währung) interessant für dich. Ich habe nur durch Zufall davon mitbekommen, daher wollte ich einfach mal die Meldung teilen.

https://www.etfstream.com/de/news/jp-morgan-startet-europe-premium-income-etf

Ticker: JEPE

Bietet ein Engagement in europäischen Aktien

Erwartete Rendite: 8-10%*

Anzahl der Positionen: 100-250

Währung: EUR

Viele Grüße

Micha

Hi Micha!

Danke fürs Vorbeischauen.

Ja hab ich gesehen. Super interessant und wäre eine gute Ergänzung für mein US-Dollar lastiges Depot. Da schaue ich die nächste Zeit mal genauer hin.

Grüße aus Köthen.

CU Ingo.