Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2026

In dieser Ausgabe dabei: MSFT, META, ABT, V & ESS

Idee #1: Microsoft Corp. (MSFT)

Die Microsoft Corporation entwickelt und unterstützt weltweit Software, Dienste, Geräte und Lösungen. Der Bereich Produktivität und Geschäftsprozesse umfasst Microsoft 365 Commercial, Enterprise Mobility + Security, Windows Commercial, Power BI, Exchange, SharePoint, Microsoft Teams, Sicherheit und Compliance sowie Copilot. Microsoft 365 Commercial-Produkte, wie Windows Commercial On-Premises und Office-lizenzierte Dienste; Microsoft 365 Consumer-Produkte und Cloud-Dienste, einschließlich Microsoft 365 Consumer-Abonnements, Office-lizenzierte On-Premises- und andere Consumer-Dienste; LinkedIn; Dynamics-Produkte und Cloud-Dienste, wie Dynamics 365, cloudbasierte Anwendungen und On-Premises-ERP- und CRM-Anwendungen. Das Segment Intelligent Cloud bietet Serverprodukte und Clouddienste, darunter Azure und andere Clouddienste, GitHub, Nuance Healthcare, virtuelle Desktop-Angebote und andere Clouddienste; Serverprodukte, darunter SQL und Windows Server, Visual Studio und System Center-bezogene Clientzugriffslizenzen sowie andere On-Premises-Angebote; Unternehmens- und Partnerdienste wie Unternehmenssupport und Nuance Professional Services, Branchenlösungen, Microsoft Partner Network und Lernerfahrungen. Der Bereich Personal Computing bietet Windows und Geräte wie Windows-OEM-Lizenzen und -Geräte sowie Surface- und PC-Zubehör, Gaming-Services und -Lösungen wie Xbox-Hardware, -Inhalte und -Services, Xbox Game Pass-Inhalte von Erst- und Drittanbietern, Abonnements und Cloud-Gaming, Werbung und andere Cloud-Services sowie Such- und Nachrichtenwerbedienste, darunter Bing und Copilot, Microsoft News und Edge sowie verbundene Drittanbieter. Das Unternehmen vertreibt seine Produkte über OEMs, Distributoren und Wiederverkäufer sowie über Online- und Einzelhandelsgeschäfte. Das Unternehmen wurde 1975 gegründet und hat seinen Hauptsitz in Redmond, Washington.

Puh, Microsoft hatte ich im Rahmen eines Watchlist-Artikels schon lange nicht mehr auf dem Radar. Aber hier sind wir Anfang 2026, und die Aktie wird aktuell fast zu einem KGV von 25 gehandelt. Es fehlt nur noch ein kleines bisschen, aber wenn sich der Trend der letzten Wochen fortsetzt, dann ist das zum Zeitpunkt der Veröffentlichung des Artikels bereits der Fall.

Dabei waren die letzten Quartalszahlen fantastisch. Natürlich kann man an Kleinigkeiten herummäkeln, beispielsweise an den mauen Ergebnissen der Xbox-Gaming-Sparte (die zum Segment Personal Computing gehört). Das sind jedoch Peanuts im Vergleich zu den Cash-Flow-Treibern, also den Bereichen Intelligent Cloud und Productivity & Business.

Das Segment Intelligent Cloud (Azure plus KI-Gedöns) wuchs mit +39% wie erwartet. Dennoch wurde die Aktie im Nachgang abgestraft – allein, weil bekannt wurde, dass ca. 45% der avisierten hunderte Millionen an Aufträgen für die Intelligent Cloud allein von OpenAI stammen. Da sind ja bekanntlich – und wahrscheinlich zu Recht – ein paar Zweifel aufgekommen, ob die das alles so stemmen können.

Nun, ein gewisses Risiko ist sicherlich vorhanden, aber ich glaube nicht, dass Microsoft und die anderen Firmen, die stärker in OpenAI investiert haben, tatenlos zusehen werden, wenn denen das Geld ausgeht. Ich sage nicht, dass OpenAI nach dem Motto „too big to fail” mit welcher Summe auch immer freigekauft werden wird, aber ich halte das Risiko für überschaubar.

Wenn Sam Altman – der mir übrigens aus unerfindlichen Gründen unsympathisch ist – kein extrem smarter Betrüger und Scharlatan ist (Stichwort: Bernard Madoff), dann vertraue ich darauf, dass involvierte CEOs wie Satya Nadella und Jensen Huang ihre Hausaufgaben gemacht haben. Sie müssen sich recht sicher sein, ihre Investitionen wieder hereinzubekommen und damit etwas zu verdienen.

Selbst im Worst Case, wenn ein Großteil der OpenAI-Investitionen nicht wie geplant kommt, ist der Backlog aus anderen Quellen trotzdem noch groß genug, um auch in den nächsten Jahren weiter zweistellig zu wachsen. Ich halte die Reaktion der Börse für übertrieben und bin der Meinung, dass Microsoft aktuell mehr als fair bewertet ist. Ein KGV von 25 für Wachstumsraten von rund 20% ist ja fast schon ein Schnäppchen, oder?

Wie bereits erwähnt, waren die Zahlen im letzten Quartalsbericht grundsätzlich sehr gut. Von dieser Seite droht kaum Gefahr. Das Geschäft bei Microsoft brummt.

Ein weiteres Thema, das derzeit die Runde macht, das ich hier aber nur kurz anschneiden möchte, ist die Meinung einiger Analysten, dass die Geschäftsmodelle der sogenannten Hyperscaler sich von „Asset light“ auf „Asset heavy“ umstellen. Das heißt, dass man vorher mit geringen Investitionen bzw. geringen zusätzlichen Kosten seine Umsätze und Gewinne ordentlich skalieren konnte. Deshalb rechtfertigten diese Geschäftsmodelle auch eine höhere Bewertung der entsprechenden Unternehmen.

Durch die milliardenschweren Investitionen in KI-Rechenzentren gehören diese Zeiten nun der Vergangenheit an, sodass eine Angleichung der Bewertung an traditionelle Bewertungsmaßstäbe erforderlich ist. Mhhh okay. Ich kann dieser Argumentation in Teilen folgen. Ich bin jedoch auch der Meinung, dass selbst unter diesen neuen Bedingungen ein KGV von 25 für Microsoft bei Wachstumsraten von 20% oder mehr immer noch günstig ist.

Wichtig ist, dass das Unternehmen die notwendigen Investitionen aus dem Cash Flow bezahlen kann (Best Case: 100%) und/oder diese nur zu einem geringen Teil mit Fremdkapital finanziert. Solange die Schulden in der Bilanz auf einem tragfähigen Niveau bleiben, sehe ich darin keine Probleme.

Unabhängig davon, wie man es dreht: Ich finde, Microsoft ist aktuell eine der attraktivsten Chancen am Markt. Leider habe ich bereits eine relativ große Position (die zweitgrößte) im Depot und greife deswegen nicht zu.

Noch nicht, muss ich ergänzen, denn wenn Microsoft noch günstiger wird, kann ich für nichts mehr garantieren. 😉

Microsoft ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 10,4% und in den letzten 3 Jahren um 10,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,31 USD in 2017, auf 13,64 USD in 2025 und für 2026 werden 16,58 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,7 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 30,3.

Die Dividendenrendite (Dividend Yield) beträgt 0,9%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 23,7%.

Das S&P Credit Rating ist AAA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 380,- USD bzw. 323,- EUR und immer dann, wenn die Dividendenrendite 1% oder mehr beträgt.

Idee #2: Meta Platforms Inc. (META)

Meta Platforms, Inc. entwickelt Produkte, mit denen Menschen über mobile Geräte, PCs, Virtual-Reality-Headsets (VR) und KI-Brillen in den Vereinigten Staaten, Kanada, Europa, im asiatisch-pazifischen Raum und weltweit mit Freunden und Familie in Verbindung bleiben und Inhalte austauschen können. Das Unternehmen ist in zwei Segmenten tätig: Family of Apps (FoA) und Reality Labs (RL). Der Bereich FoA umfasst Facebook, wo Menschen über Feeds, Reels, Stories, Gruppen, Marktplätze und andere Funktionen Communities aufbauen können; Instagram, das Menschen über Instagram-Feeds, Stories, Reels, Live-Videos und Nachrichten näher zusammenbringt; Messenger, eine Messaging-Anwendung, mit der Menschen über Text-, Audio- und Videoanrufe plattform- und geräteübergreifend mit Freunden, Familie, Communities und Unternehmen in Verbindung bleiben können; Meta AI, ein Assistent, der in verschiedenen Apps, als eigenständige App, auf KI-Brillen und im Internet verfügbar ist; Threads, eine Anwendung für textbasierte Updates und öffentliche Unterhaltungen; und WhatsApp, eine Messaging-Anwendung, die von Menschen und Unternehmen für private Kommunikation und Transaktionen genutzt wird. Das RL-Segment bietet Virtual- und Augmented-Reality-Produkte, darunter Verbraucherhardware, Software und Inhalte, die Menschen helfen, sich jederzeit und überall verbunden zu fühlen, sowie Meta Quest-Geräte, die soziale Erlebnisse in den Bereichen Gaming, Fitness, Unterhaltung und mehr ermöglichen. Zu diesem Segment gehören auch Wearables wie KI-Brillen wie Ray Ban Meta und Oakley Meta, die mit Meta AI für fortschrittliche Konversation und freihändige Interaktion ausgestattet sind, sowie das Meta Ray Ban Display, das KI-Brillen mit einem integrierten Linsendisplay kombiniert, und das Meta Neural Band, ein am Handgelenk getragenes Gerät, das Elektromyographie nutzt und es Menschen ermöglicht, ihre KI-Brillen über neuromuskuläre Signale zu steuern. Das Unternehmen war früher unter dem Namen Facebook, Inc. bekannt und hat seinen Namen im Oktober 2021 in Meta Platforms, Inc. geändert. Das Unternehmen wurde 2004 gegründet und hat seinen Hauptsitz in Menlo Park, Kalifornien.

Mit Meta habe ich heute einen Wert, der bei Dividendensammlern noch nicht so auf dem Radar ist und aufgrund der extrem niedrigen Dividendenrendite auch nicht so schnell dort auftauchen wird. Für alle mit einem ausreichend langen Anlagehorizont (mindestens 10 Jahre, besser 20 oder sogar 30 Jahre) und Fokus auf Dividendenwachstum statt -rendite könnte das aber einen Blick wert sein.

Denn auch Meta wurde in den letzten Wochen – wie Microsoft – in meinen Augen unnötig abgestraft, wenn auch aus leicht anderen Gründen. Das Oberthema ist zwar ebenfalls KI und die damit notwendigen Investitionen, aber bei Meta sind es wohl eher die Ängste der Investoren: Einerseits, dass die ungeheuren Mengen an Geldern für die Investitionen nicht vollumfänglich aus dem Cash Flow gestemmt werden können und eine Aufnahme von Schulden also notwendig ist. Andererseits, dass sich diese Investitionen überhaupt jemals auszahlen werden.

Dabei finde ich, dass gerade Meta das Unternehmen ist, das jetzt schon extrem von KI profitiert. Durch die Einführung neuer KI-basierter Tools wie Advantage+ konnten die Conversion-Rates, die Klick-Raten, die Anzeigenpreise und die Effizienz für Werbekunden insgesamt stark erhöht werden. Dies schlägt sich in einem Wachstum von +24% beim Werbeumsatz in nur einem Quartal nieder.

Da der Werbeumsatz bei Meta etwa 97% des Gesamtumsatzes ausmacht, fließt jede Verbesserung direkt dorthin und steigert Umsatz und Gewinne. Abgesehen vom offensichtlichen Klumpenrisiko ist das einfach nur unheimlich profitabel und effizient.

Inwieweit Produktivitätssteigerungen durch KI bei Meta aktuell schon abgebildet werden können, entzieht sich meiner Kenntnis. Zwar gab es Berichte über Effizienzsteigerungen (Softwarenticklung durch KI-Tools etc.) von bis zu 80%, aber ich habe da so meine Bedenken und würde das gern erst einmal evaluiert sehen. Wenn es so ist: Schön! Wenn nicht, dann ist es auch okay.

Abseits von KI gibt es außerdem weitere Chancen. Da wäre zum einen die nur schleppend anlaufende Monetarisierung von WhatsApp, bei der noch viel Potenzial ungenutzt bleibt. Oder die gar nicht erst stattfindende Monetarisierung der Sparte Reality Labs mit ihren AR-Brillen (sorry, ab jetzt sagt man ja KI-Brille, AR ist so old school) und dem Rest des Metaverse. Auf letzteres würde ich allerdings nicht mehr wetten wollen.

Das Thema Metaverse wird ebenfalls häufig genannt, wenn es um den fehlenden Fokus geht. Dieses Segment zieht teilweise die Rentabilität des Unternehmens nach unten. Aber auch hier wurden bereits Schritte unternommen, um dies zu verbessern. Das wird allen VR-Fans nicht gefallen, aber der Fokus geht weg von VR, was auch bedeutet, dass Softwareprojekte nicht umgesetzt oder weitergeführt werden, und liegt ab sofort eindeutig auf KI, Stichwort Ray-Ban-Glasses bzw. KI-Brille.

Davon abgesehen schrumpft dieser Bereich im Vergleich zum Thema KI so stark, dass man es sich als Hobby auch irgendwie noch nebenbei leisten kann, wenn man denn möchte.

Wichtig hierbei ist, dass Zucki Schnucki die Richtung sofort wechseln und die Investitionen wieder zurückfahren kann, um die Profitabilität zu steigern. Gleiches gilt auch für Microsoft und andere Hyperscaler wie Alphabet oder Amazon. Deswegen mache ich mir überhaupt keine Sorgen um die Zukunft, denn die CEOs all dieser Firmen haben genügend Stellschrauben, um die Anteilseigner bei Laune zu halten, sollten die Kurse zu sehr unter Druck geraten.

Aufgrund der hohen Investitionen ist es wahrscheinlich, dass Aktienrückkaufprogramme in der kurz- und mittelfristigen Zukunft etwas geringer ausfallen werden. Sie wieder hochzufahren, um Kurspflege zu betreiben, wäre dann ein Kinderspiel, sollte dies notwendig werden.

Ja sicher, nicht alles ist rosig bei Meta, vor allem nicht die hohen notwendigen Investitionen. Siehe das Thema bei Microsoft mit dem Wechsel von „asset light” zu „asset heavy”. Ich halte den Markt hier jedoch für etwas zu übervorsichtig und die aktuelle Bewertung von Meta für eine gute Chance auf lange Sicht. Ein KGV von 26 bei einem Wachstum von über 25% ist mehr als fair.

Meta ist aktuell noch nicht auf der Dividend Champions List vertreten, da das Unternehmen erst im Jahr 2024 angefangen hat, eine Dividende zu zahlen. Im Jahr 2027 könnten sie dann als Dividend Challenger neu aufgenommen werden.

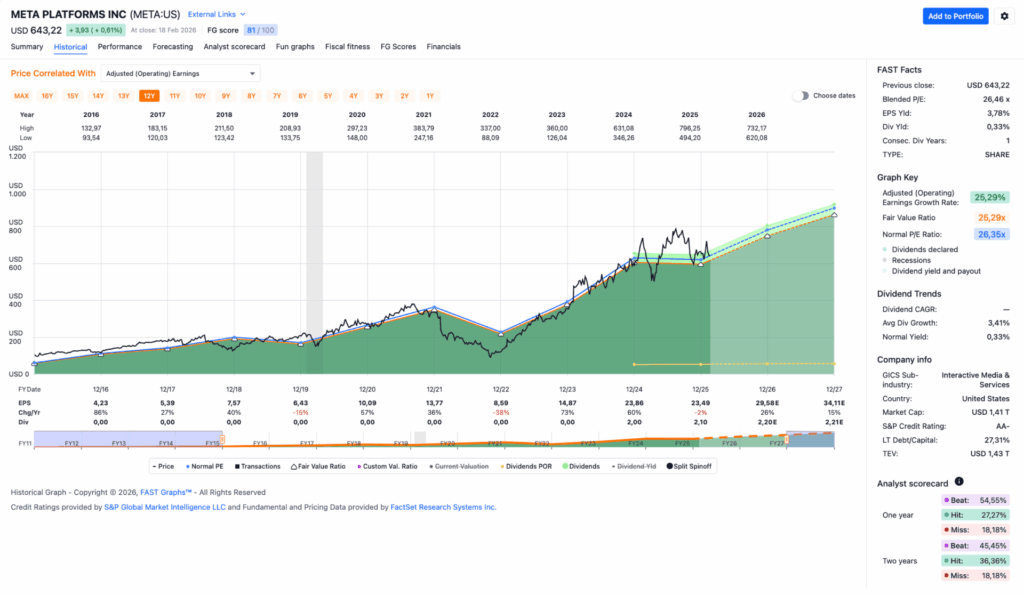

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,39 USD in 2017, auf 23,49 USD in 2025 und für 2026 werden 29,58 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,5 und liegt damit minimal über dem Schnitt der letzten 10 Jahre von 26,4.

Die Dividendenrendite (Dividend Yield) beträgt 0,3%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei extrem niedrigen 8,4%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 600,- USD bzw. 510,- EUR. Die Dividendenrendite spielt hier noch eine untergeordnete Rolle.

Hallo Ingo,

vielen Dank für Deine Ideen. MSFT und V liegen in meinem Depot. Durch die aktuellen Kursrücksetzer stehen sie ebenfalls auf meiner Watchlist. Ich hoffe, die Kurse dieser beiden Qualitätsunternehmen gehen noch etwas weiter zurück. Einzig der aus meiner Sicht nicht beendete Währungsverfall des USD trübt meine Kaufbereitschaft ein wenig. Zwar werden die Aktien dadurch preiswerter, das Anlagekapital und die künftigen Dividenden allerdings auch.

Viele Grüße

Andreas

Hi Ingo, bei Microsoft hatte ich meine Position leider zu früh voll gemacht. Visa und Abbott laufen weiter im Sparplan.

In letzter Zeit wird ja viel Hype um den neuen Dividenden ETF von L&G Global Quality Dividends gemacht welcher monatlich ausschüttet. Hast du den auch auf dem Schirm?

Ansonsten gibt es ja im Moment einige interessante Dividende Aktien im Angebot.

LG Ricardo!

Hi Ricardo!

Danke fürs Vorbeischauen.

Oh jemand, der Abbott im Sparplan hat? Das sieht man selten. 🙂

Zum L&G Global Quality Dividends habe ich schon ein bis zwei Videos gesehen, auch wenn ja noch nicht so viel bekannt ist bzw. Daten fehlen, um das besser einzuschätzen. Aber auf dem Papier macht er einen sehr guten Eindruck und ich werde ihn definitiv im Auge behalten.

Wenn Dividendenrendite, Dividendenwachstum und Kursperformance stimmen, könnte er eine tolle Alternative zu den Income-ETFs werden. Natürlich werden die Ausschüttungen niedriger ausfallen, dafür sollten aber auch Kurszuwächse statt nur Kapitalerhalt möglich sein.

Und die monatliche Ausschüttung ist natürlich das i-Tüpfelchen. Love it!

Grüße aus Köthen.

CU Ingo.

Hi Andreas!

Danke fürs Vorbeischauen.

Über den US-Dollar würde ich mir in der Ansparphase, also beim Aufbau des Depots, keine so großen Gedanken machen. Der Kurs steht ungefähr da, wo er zur Euroeinführung auch stand, und in den Jahren dazwischen haben wir alles gesehen: von über 1,50 bis unter die Parität.

Gerade wenn man noch zukauft, bekommt man für seine Euros bei einem schwachen Dollar mehr Anteile, was langfristig sehr vorteilhaft ist. Umgekehrt steigt dein Depotwert und die ausschüttenden Dividenden, wenn der Euro schwächelt. Der Worst Case wäre, wenn du alles mit einem schwachen Euro kaufst und wenn du von deinen Dividenden leben willst, plötzlich der Dollar schwächelt.

Aber das passiert nicht, wenn du dir über viele Jahre etwas aufbaust und auch hintenraus lange davon zehren willst. Einzig Leute kurz vor der Rente, die dann per Einmalinvestition viel Geld investieren, könnten unter Umständen das Nachsehen haben.

Think positive und viel Erfolg weiterhin!

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

um etwas vom Dollar wegzukommen, habe ich neben dem Morningstar und dem Vanguard High Dividend noch denIShares Stoxxs Europa Select Dividend ins Depot genommen.

Gruß Uli

Hi Uli!

Danke fürs Vorbeischauen.

Wenn man den US-Dollar als Problem betrachtet, ist das sicher ein legitimes Vorgehen. Mir reicht es für die Währungsdiversifikation, dass ich mein Arbeitseinkommen bereits in Euro erziele, weshalb ich ganz gut mit einem Depot in US-Dollar leben kann.

Ich bin ehrlich gesagt unentschieden, ob ich dem US-Dollar oder dem Euro eher misstraue. 😉

Grüße aus Köthen.

CU Ingo.