Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2023

In dieser Ausgabe dabei: CSCO, KO, PEP, K, & STAG

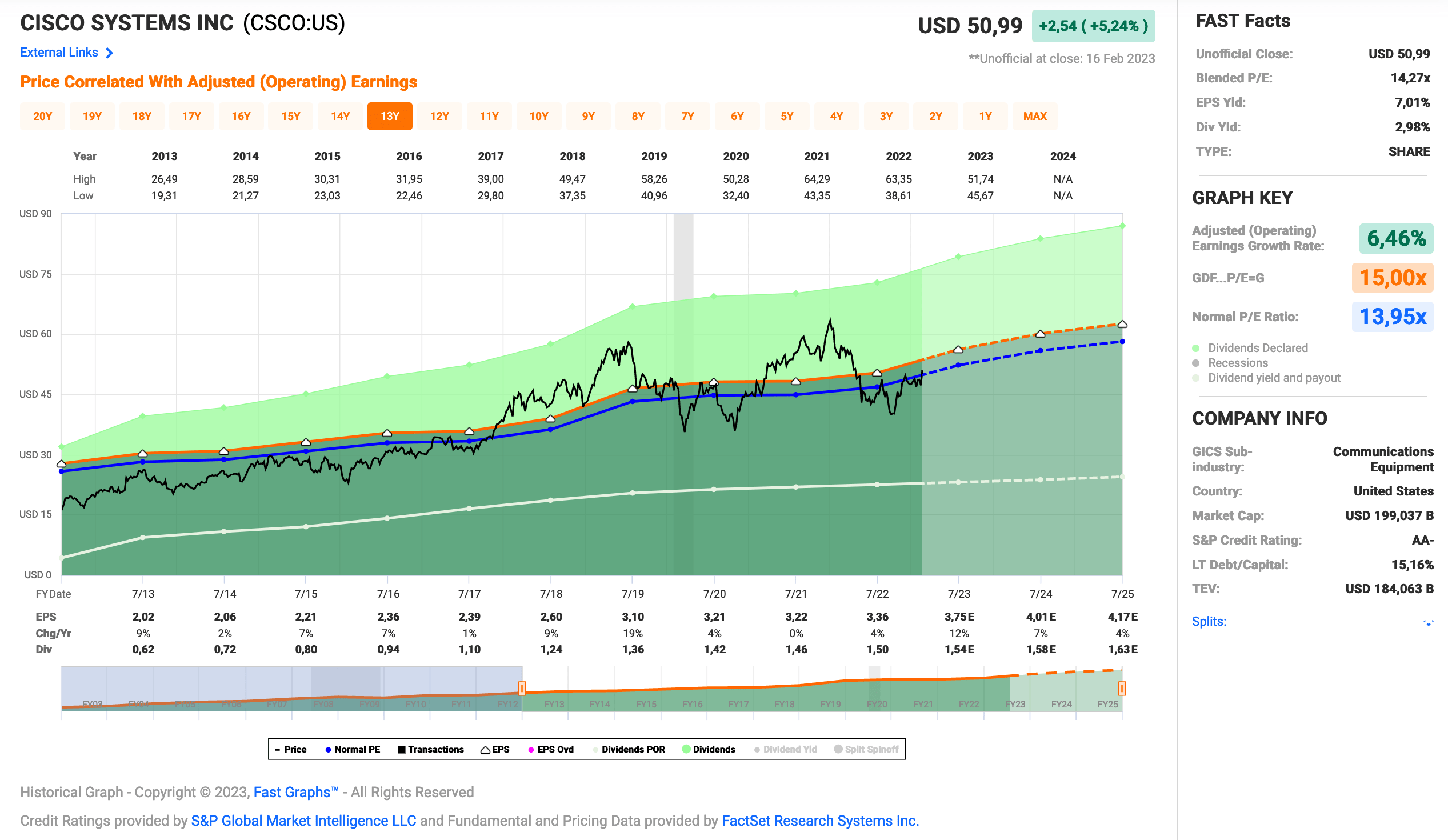

Idee #1: Cisco Systems Inc. (CSCO)

Cisco Systems, Inc. entwickelt, produziert und vertreibt auf dem Internet-Protokoll basierende Netzwerk- und andere Produkte für die Kommunikations- und Informationstechnologiebranche in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum, Japan und China. Das Unternehmen bietet auch Switching-Portfolio umfasst Campus-Switching und Rechenzentrum-Switching; Enterprise Routing-Portfolio verbindet öffentlichen und privaten drahtgebundenen und mobilen Netzwerken, die Bereitstellung von hochsicheren und zuverlässigen Konnektivität zu Campus-, Rechenzentrums-und Zweigstellen-Netzwerken; Wireless-Produkte umfassen Wireless Access Points, die als Standalone-, Controller-Appliance-basierte, Switch-konvergierte und Meraki Cloud-gemanagte Angebote erhältlich sind; und Compute-Portfolio umfasst das Cisco Unified Computing System, Hyperflex und Software-Management-Funktionen, die Computing, Netzwerk- und Speicherinfrastruktur-Management und Virtualisierung kombinieren. Darüber hinaus bietet es Internet für die Zukunft Produkt besteht aus gerouteten optischen Netzwerken, 5G, Silizium und optische Lösungen; Collaboration-Produkte wie Meetings, Collaboration-Geräte, Anrufe, Contact Center und Kommunikationsplattform als Service; End-to-End-Sicherheit Produkt besteht aus Netzwerksicherheit, Cloud-Sicherheit, Endpunkt-Sicherheit, Unified Threat Management und Zero Trust; und optimierte Anwendungserlebnis Produkte einschließlich Full-Stack-Monitoring und Cloud-native Plattform. Darüber hinaus bietet das Unternehmen eine Reihe von Service- und Support-Optionen für seine Kunden, einschließlich technischer Unterstützung, erweiterte Dienstleistungen und Beratung. Das Unternehmen bedient Unternehmen unterschiedlicher Größe, öffentliche Einrichtungen, Regierungen und Service Provider. Das Unternehmen vertreibt seine Produkte und Dienstleistungen sowohl direkt als auch über Systemintegratoren, Service Provider, andere Wiederverkäufer und Distributoren. Cisco Systems, Inc. unterhält strategische Allianzen mit anderen Unternehmen. Cisco Systems, Inc. wurde 1984 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

In der laufenden Berichtssaison konnte Cisco positiv überraschen. Die Schätzungen der Analysten wurden übertroffen, aber noch besser kam an der Börse an, dass der Ausblick für 2023 angehoben wurde.

Auf so etwas fahren Investoren ja voll ab und der Kurs machte gleich mal einen Freudenhüpfer. Passiert nicht so oft bei Cisco.

Grund für die aktuell guten Zahlen und den positiven Ausblick sind vor allem die nun langsam wieder normal laufenden Auslieferungen. Diese waren aufgrund von Lieferkettenengpässen (da ist es wieder, das schöne Wort) ins Stocken geraten und hatten zu einem Rückstau (Backlog) geführt. Dieser wird nun abgebaut und führt aktuell und in den nächsten Monaten zu einer Umsatzsteigerung.

Leider versteckt sich da aber auch ein potenzielles Problem, wenn es um mittel- oder langfristiges Wachstum geht. Kurzfristig ist alles in Ordnung, aber sobald der Backlog abgearbeitet ist, sind wir wieder bei der alten Diskussion, wie Cisco weiter wachsen will. In den letzten 3-4 Jahren kämpfte man mit einem niedrigen einstelligen Umsatz- und Gewinnwachstum, und das hat die Investoren nicht gerade motiviert, mehr in Cisco-Aktien zu investieren. Dementsprechend tut sich der Kurs seit einiger Zeit schwer.

Hoffen wir also, dass das Management die Zeit nutzt, um an der Strategie zu feilen. Gegebenenfalls kommt ihnen auch die Wirtschaft entgegen und nach einem schwierigen Jahr 2023, in diesem Fall nicht für Cisco, die zehren ja vom Backlog, geht es ab 2024 wieder aufwärts und man kann daran partizipieren. Ein hohes einstelliges oder vielleicht sogar ein niedriges zweistelligen Umsatz- und Gewinnwachstum wäre das Ziel.

Last but not least hat Cisco auch die Dividende für die kommende Auszahlung im April erhöht. Pro Quartal gibt es 1 US-Cent mehr. Das entspricht einer Erhöhung von +2,6%. Nicht gerade weltbewegend, aber unter den gegebenen Umständen nimmt man, was man kriegen kann, oder?

Cisco ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 18,3% und in den letzten 3 Jahren um 3,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,02 USD in 2013, auf 3,36 USD in 2022 und für 2023 werden 3,75 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,3 und liegt damit über dem Schnitt der letzten 10 Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,0%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 44,6%.

Das S&P Credit Rating ist AA- (Investment Grade).

Ich finde Preise um und unterhalb von 50,- USD bzw. 47,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

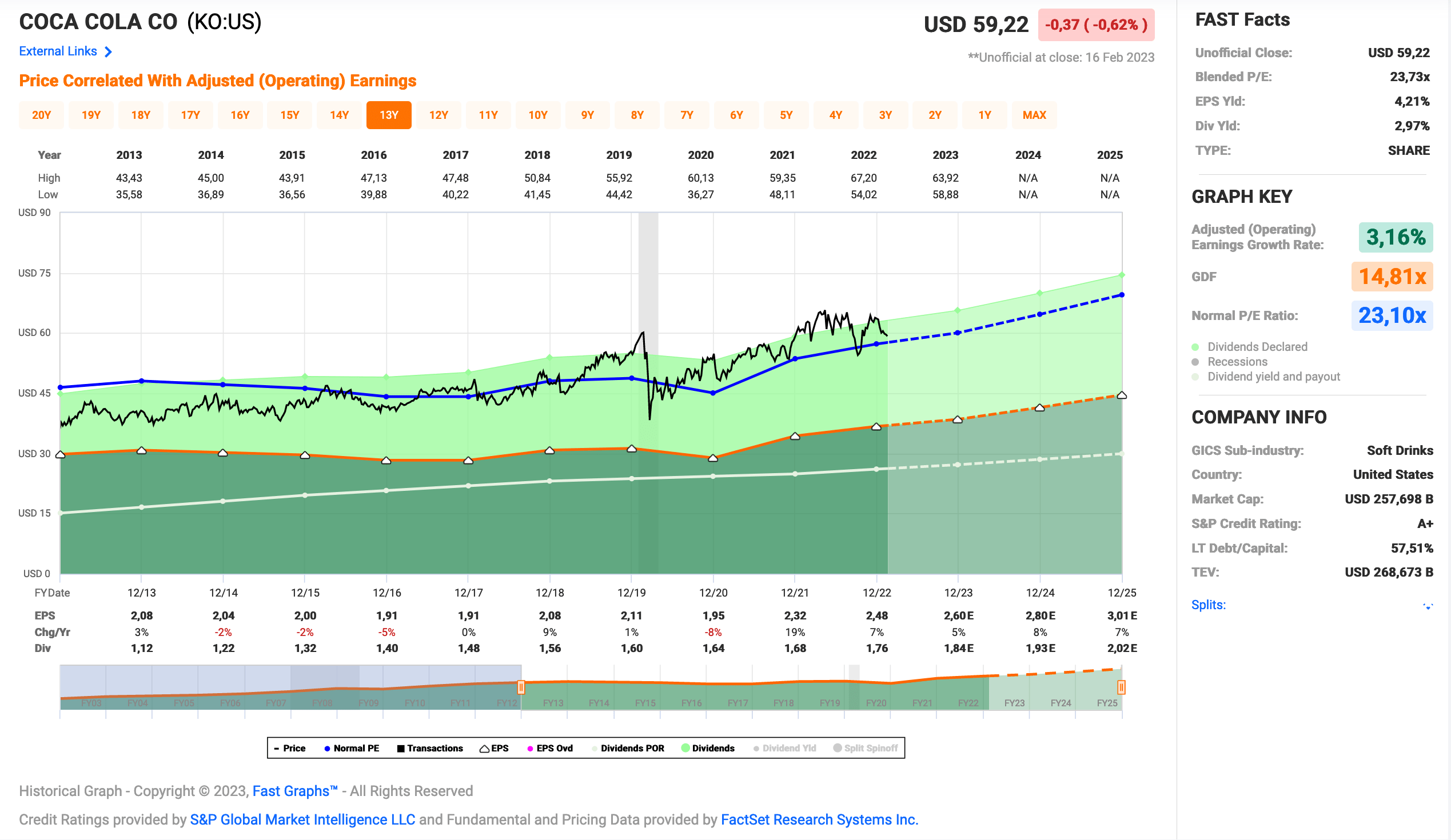

Idee #2: The Coca-Cola Company (KO)

Der Getränkehersteller The Coca-Cola Company produziert, vermarktet und vertreibt weltweit verschiedene alkoholfreie Getränke. Das Unternehmen bietet kohlensäurehaltige Erfrischungsgetränke, aromatisiertes und angereichertes Wasser, Sportgetränke, Säfte, Milchprodukte und pflanzliche Getränke, Tee und Kaffee sowie Energy-Drinks an. Darüber hinaus bietet das Unternehmen Getränkekonzentrate und Sirupe sowie Fountain-Sirupe für Fountain-Einzelhändler wie Restaurants und Lebensmittelgeschäfte an. Das Unternehmen vertreibt seine Produkte unter den Marken Coca-Cola, Diet Coke/Coca-Cola Light, Coca-Cola Zero Sugar, Fanta, Fresca, Schweppes, Sprite, Thums Up, Aquarius, Ciel, Dogadan, Dasani, glacéau smartwater, glacéau vitaminwater, Ice Dew, I LOHAS, Powerade, Topo Chico, AdeS, Del Valle, fairlife, innocent, Minute Maid, Minute Maid Pulpy, Simply, Ayataka, BODYARMOR, Costa, FUZE TEA, Georgia und Gold Peak. Das Unternehmen agiert über ein Netzwerk von unabhängigen Abfüllpartnern, Distributoren, Groß- und Einzelhändlern sowie Abfüll- und Vertriebsunternehmen. Das Unternehmen wurde 1886 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Auch Coca-Cola hat zeitgleich mit dem letzten Quartalsbericht die Dividende erhöht. Hier immerhin um +4,5%. Schon besser, oder?

Insgesamt scheint es für den Getränkehersteller recht gut zu laufen. Umsatz und Gewinn gewinnen an Dynamik und mit der Preissetzungsmacht kann man der Inflation ganz gut entgegenwirken. Stichwort höhere Preise vs. höhere Rohstoff- und Lohnkosten.

Für die nächsten 2-3 Jahre wird ein Wachstum von 7-8% angestrebt. Für ein so großes und reifes Unternehmen wie Coca-Cola wäre das sehr respektabel.

Dabei ist jedoch zu berücksichtigen, dass das Umsatz- und Gewinnwachstum ausschließlich auf Preisanpassungen zurückzuführen ist. Wenn man sich nur auf die verkauften Volumen bezieht, muss man leider einen Rückgang von 1% verzeichnen. Das ist echt nicht gut.

Also wie kann man da Schwung reinbringen?

Laut den Aussagen des CEOs wird Kaffee und alkoholische Getränke weiter ein Thema für Coca-Cola bleiben. Ah interessant!

Bei Kaffee haben sie ja vor einigen Jahren die Coffee Shop Kette Costa Coffee gekauft. Das Geschäft läuft zwar ganz okay, aber ganz okay ist jetzt auch nichts, was die Katze hinterm Ofen hervorlockt, oder? Da könnte echt mal was passieren. Kaffee hat so viel Potential.

Bei den alkoholischen Getränken könnte dagegen etwas passieren. Coca-Cola ist immer noch, abgesehen von einigen Experimenten und ein oder zwei Kuriositäten in fernen Ländern, ein Getränkehersteller, der zu 100% alkoholfreie Getränke (non-alcoholic beverages) herstellt. Hier liegt meiner Meinung nach viel Potenzial, aber das Management scheint das anders zu sehen. Zumindest offiziell. Inoffiziell soll es intern durchaus Diskussionen geben, diesen Bereich in Zukunft ernsthaft anzugehen.

Ich bin bzgl. eines Einstiegs geteilter Meinung. Aus der Sicht des Investors wäre es wahrscheinlich sehr gut. Aber aus menschlicher Sicht eher nicht. Alkohol wird leider immer noch von vielen als echte Droge unterschätzt.

Coca-Cola ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 60 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,7% und in den letzten 3 Jahren um 3,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,08 USD in 2013, auf 2,48 USD in 2022 und für 2023 werden 2,60 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,7 und liegt damit über dem Schnitt der letzten 10 Jahre von 23,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,0%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei noch akzeptablen 71,0%.

Das S&P Credit Rating ist A+ (Investment Grade).

Ich finde Preise um und unterhalb von 55,- USD bzw. 51,75 EUR interessant und immer, wenn die Dividendenrendite deutlicher über der 3% Marke notiert.

Hi Ingo,

bei den heutigen Watchlist-Titeln drängt sich zu aktuellen Kursen irgendwie keiner so richtig zum Kauf auf.

Da sehe ich eher woanders Chancen:

gekauft habe ich z.B. aktuell Amgen, B.A.T. (jetzt schon 600, aber 7,3% Rendite mit KGV=8 bei überzeugenden Geschäftszahlen ist einfach ein „must have“) und Devon Energy (als Trading).

Verkäufe bei Tesla und Otis Worldwide.

Hi Gerry!

Danke fürs Vorbeischauen.

AMGN habe ich ebenfalls noch auf der Liste. Die hätte ich wirklich gern mit im Depot.

Und ja, auch wenn ich eigentlich schon genug Tabak im Depot habe, BAT beobachte ich intensiv. Sollten die nochmal in Nähe meines EKs zurückkommen, dann werde ich wohl schwach.

Von den aktuell im Artikel besprochenen Werten, finde ich CSCO echt fair bewertet und kaufbar. Hab aber auch hier schon genug und ich selbst würde nur bei absoluten Schnäppchenpreisen nochmal nachlegen wollen.

Grüße aus Kuala Lumpur.

CU Ingo.

Amgen halte ich selbst seit 2019 im Depot – nachkaufen würde ich aktuell nicht, ich bin so frei „thirdcamper“ von SA zu zitieren:

“ I own AMGN but am not keen on the ginormous debt expansion and rather lackluster likely earnings growth. Since I am buy and hold, I will stick it out, but I wonder if its best dividend growth days may be behind it, barring some breakthrough.

Jumbo bond deals are usually taken as those above $10 billion. When they happen, it reduces the costs to the company, and investors like it because it increases liquidity, so there are advantages over smaller deals, apart from the massive increase in debt load.

AMGN’s was at $24 billion and one of the top ten issuances in history. Crazy big. It doubled the company’s debt/equity ratio.“ (https://seekingalpha.com/user/52569951)

Amgen hat vor wenigen Tagen Bonds i.H.v. 24 Mrd. US-$ zum Kauf angeboten, um den Kauf von Horizon Therapeutics zu finanzieren. Das hat ihre Debt Ratio verdoppelt und wird ihren FCF voraussichtlich stark einschränken.

Hi Jörg!

Danke fürs Teilen dieser Info und Willkommen auf dem Blog.

Ja die Übernahme wird teuer und das sollte man im Auge behalten. Ich behalte AMGN auf jeden Fall auf der Watchlist.

Grüße aus Kuala Lumpur.

CU Ingo.

Hallo Ingo,

man merkt, dass es wieder schwieriger wird, interessante Firmen zu finden.

CSCO und PEP habe ich schon ordentlich im Portfolio. Bei beiden würde ich sagen, dass sie am Rande des kaufbaren sich bewegen. Also allenfalls per Sparplan ergänzen.

K hatte ich bis letztes Jahr. Am Tag der Mitteilung der Spaltung habe ich verkauft, weil ich zu oft enttäuscht wurde vom Management.

KO ist für mich ein Einkommensoptionsspiel so wie Banx es macht. 25% Gewinnwachstum pro Aktie in 10 Jahren ist mir zu wenig für KGV >20 für eine dauerhafte Position im Depot.

Ich selbst bin eher nicht auf der Suche nach neuen Werten.

Sparpläne auf JNJ, MSFT, PG, CMI und MAA laufen. PNC und EGP habe ich auf der Watchlist. Alles etwas ruhiger. Im Grunde ist das auch das Ziel und nicht laufend Ausschau halten. Soll ja möglichst passives Einkommen sein.

Weiterhin gute Reise.

Viele Grüße,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

CSCO finde ich echt noch okay und ziemlich fair bewertet. PEP ist etwas teuer, aber läuft bei mir genauso wie KO im Sparplan aktuell.

Für 4% Dividendenrendite bei PEP wie beim Erstkauf würde ich heute wohl nen ganzen Bus voll kaufen. 😀

Grüße aus Kuala Lumpur.

CU Ingo.

Hallo Ingo,

auf deine Watchlist freue ich mich jeden Monat. Ich finde es immer wieder spannend, welche Unternehmen du näher ins Auge fasst. PEP und KO habe ich sogar im Depo, beide zum Glück mit günstigen Einstandskursen, weil ich mich vor Jahren zum Kauf getraut habe. Zum Nachkaufen konnte ich mich aber dann leider nicht mehr entschließen. Ich habe eine Frage zu einer älteren Watchlist (November 2021). Du hast mal Enbridge vorgestellt, was ich (trotz der Steuerproblematik) zu einem Kauf genutzt habe. Nun liegt der Kurs unter 36 Euro und damit deutlich unter den 39 Euro, die du damals als Schwelle angegeben hast. Mich würde deine Einschätzung interessieren, ob Enbdrige zum derzeitigen Kurs aus deiner Sicht ein gutes Investment ist oder ob zwischenzeitlich die Risiken überwiegen.

Viele Grüße aus Hamburg in die Ferne

Philipp

Hi Philipp!

Danke fürs Vorbeischauen.

Enbridge habe ich 200 Stück im Optionsdepot bei IB. Da muss ich mich wegen der Steuern nicht so sehr ärgern.

Aktuell ist ENB wieder attraktiv bewertet, hat aber immer noch die alten Probleme mit Protesten wegen deren Pipelines inkl. Gerichtsverfahren etc.

Ich glaub zwar, dass sich das in der Regel zum Positives wendet, aber es scheint eine Art Dauerbelastung für den Kurs zu werden.

Und dann erstaunt mich doch immer wieder, wie stark die Price Action bei der ENB Aktie vom Ölpreis abhängt. Dabei sind deren Verträge so aufgesetzt, dass das eigentlich nicht so eine Rolle spielen sollte.

Wenn ich nicht schon 200 Stück hätte, würde ich den Wert jetzt genauer beobachten und ggf. bei weiteren Rücksetzern nachkaufen.

Aber ich glaub 200 reichen mir. 😉

Grüße aus Kuala Lumpur.

CU Ingo.

Hi Ingo, hi zusammen,

wie immer, das ist mein Lieblingsartikel auf deinem Blog.

Von den Unternehmen habe ich selbst auch STAG und CSCO in der engeren Beobachtung. STAG sehe ich ähnlich. Da hätte ich gerne eine höhere Enstiegsdividendenrendite, da die Steigerungen eher mau sind. Zudem sind sie m. E. auf Basis des AFFO/FFO auch leicht überbewertet. Bei CSCO habe ich leider den letzten Dip verpasst. Ich sehe sie auch als fair bewertet, jedoch nicht als Schnäppchen. CSCO ist so ein Wert bei mir, da versuche ich seit Jahren einzusteigen und verpasse es irgendwie immer. 🙁 Kennst das?

Derzeit ist es ohnehin wieder schwieriger, vernünftige Einstiege zu finden. Ich habe momentan BAT gekauft und JNJ nachgekauft. JNJ ist seit langem mal wieder auf einem vernünftigen Einstiegsniveau angekommen. BAT möchte ich auch noch weiter aufstocken.

AMGN ist auch so ein Wert, den ich schon lange beobachte. Ich halte sie im Moment eigentlich für kaufenswert und leicht unterbewertet. Wenn da die Neuverschuldung nicht wäre. Der neue Zinsaufwand für die Bonds wird ordentlich am Cashflow ziehen, um die Coupons zu bedienen. Ich bin hin- und hergerissen. Ich denke, dass ich so bei 220 Dollar eine erste Position wagen werde. Und du?

Ciao und gute Investments

Sven

Hi Sven!

Danke fürs Vorbeischauen.

BAT finde ich okay, kann man ziemlich sicher kaufen.

JNJ dagegen habe ich schon länger nicht mehr angeschaut, weil ich da vor dem Spin-off nichts mehr machen werde. Danach wird es aber sicher wieder interessant für mich, wenn klar ist, wie sich die 2. neuen Teile in Sachen Dividende positionieren.

Ob ich das kenne mit dem Einstieg verpassen? Auf jeden Fall! Willkommen in meinem Leben 😀

Grüße aus Kuala Lumpur.

CU Ingo.

Moin Ingo,

kurze Frage – hast Du schon einmal Aktien aus dem Banxdepot auf ein Depot bei einer „normalen“ Retailbank verschoben. Überlege gerade einen CEF mit Handelsplatz NYSE über Banx zu kaufen, wegen der dann unschlagbaren Gebühren. Könnte ich zwar auch bei Smartbroker, wo ich mein Divi-Depot führe, machen, kostet aber das 6 bis 7 fache.

Deshalb die Frage, ob Du eventuell dazu schon Erfahrungen hast?

Grüße, Michael

Hi Michael!

Danke fürs Vorbeischauen.

Nein, leider habe ich damit keine Erfahrung. Falls du es machst, Berichte bitte hier darüber. 😉

Bedenke aber, kostenlose Depotüberträge sind nur innerdeutsch gesetzlich so geregelt. Es wird also ziemlich sicher eine Gebühr kosten.

Du kannst ja sowohl Bank als auch deine Depotbank vorher anfragen, was es kosten würde.

Grüße aus Kuala Lumpur.

CU Ingo.