Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2025!

5 Ideen für deine Watchlist im Dezember 2025

In dieser Ausgabe dabei: PG, PFG, VZ, CMCSA & ADC

Idee #3: Verizon Communications Inc. (VZ)

Verizon Communications Inc. ist über seine Tochtergesellschaften weltweit in der Bereitstellung von Kommunikations-, Technologie-, Informations- und Unterhaltungsprodukten und -dienstleistungen für Verbraucher, Unternehmen und staatliche Stellen tätig. Das Unternehmen ist in zwei Segmenten tätig: Verizon Consumer Group (Verbraucher) und Verizon Business Group (Unternehmen). Der Bereich Consumer bietet unter den Marken Verizon und TracFone sowie über Großhandels- und andere Vereinbarungen drahtlose Dienste über die Mobilfunknetze in den Vereinigten Staaten an. Darüber hinaus bietet er über seine Mobilfunknetze drahtlosen Breitbandzugang (FWA) sowie zugehörige Geräte und Ausrüstung wie Smartphones, Tablets, Smartwatches und andere drahtlos vernetzte Geräte an. Das Segment bietet außerdem Festnetzdienste im mittleren Atlantikraum und im Nordosten der Vereinigten Staaten sowie in Washington D.C. über sein Glasfasernetz, das Verizon Fios-Produktportfolio und ein kupferbasiertes Netzwerk an. Das Geschäftssegment bietet drahtlose und drahtgebundene Kommunikationsdienste und -produkte an, darunter FWA-Breitband, Daten, Video und Konferenzen, Unternehmensnetzwerke, Sicherheit und verwaltete Netzwerke, Orts- und Ferngespräche sowie Netzwerkzugangsdienste, um verschiedene IoT-Dienste und -Produkte für Unternehmen, Regierungskunden sowie Mobilfunk- und Festnetzbetreiber in den Vereinigten Staaten und international bereitzustellen. Das Unternehmen war früher unter dem Namen Bell Atlantic Corporation bekannt und wurde im Juni 2000 in Verizon Communications Inc. umbenannt. Verizon Communications Inc. wurde 1983 gegründet und hat seinen Hauptsitz in New York, New York.

Gegen Ende des Jahres überlege ich mir immer, ob ich an meinem Depot etwas ändern soll oder nicht. In 99% der Fälle entscheide ich mich gegen eine Änderungen und lasse alles wie es ist. So mag ich es am liebsten.

In diesem Jahr werde ich mir speziell die Unternehmen aus dem Kommunikationssektor ansehen, da ich mit Meta Platforms und Alphabet zwei Unternehmen mit extrem starkem Wachstum habe, während AT&T und Verizon fast gar nicht wachsen. Insbesondere AT&T ist mir hier ein Dorn im Auge, da sie es nicht einmal mehr schaffen, ihre Dividenden zu steigern. Aber dazu mehr beim nächsten Mal, heute geht es um Verizon.

Auch Verizon sieht sich mit dem Problem konfrontiert, dass auf einem heiß umkämpften und gleichzeitig gesättigten Markt nur noch begrenzt organisches Wachstum möglich ist. Jedes Prozent muss der Konkurrenz hart abgetrotzt werden oder es müssen Innovationen her, um neue Kunden zu erschließen. Letzteres ist leider keine Stärke von Verizon. In dieser Hinsicht glänzen andere Unternehmen, wie z. B. T-Mobile, mit der Initiative, das Starlink-Netzwerk zu integrieren.

In diesem Umfeld schlägt sich Verizon so irgendwie durch und ist, sagen wir es mal so, moderat erfolgreich. Immerhin konnte im dritten Quartal der Umsatz um 1,5% gesteigert werden und auch das EPS-Ergebnis wurde leicht übertroffen. Positiv hervorzuheben ist, dass der Free Cash Flow weiter steigt und das Unternehmen diese Gelegenheit direkt genutzt hat, um die sehr hohen Schulden von über 126 Mrd. USD auf nunmehr etwas unter 120 Mrd. USD zurückzufahren.

Ich wünschte mir, dass das Management weiterhin den Fokus darauf legt und die aktuell sinkenden Zinsen nicht gleich wieder als Ausrede herhalten müssen, um mehr Schulden zu machen. Ja, das Geschäftsfeld ist kapitalintensiv, aber so hohe Schulden sind aus meiner Sicht wirklich ein Spiel mit dem Feuer. Immerhin zahlt man über 6 Mio. USD jedes Jahr an Zinsen (der Zinssatz müsste bei etwa 5% liegen) und damit könnte man auch die eine oder andere Investition stemmen, oder?

Verizon könnte die niedrigeren Zinsen immerhin in Zukunft für eine Umschuldung nutzen, um die Zinslast zu senken und den Schuldenabbau weiter voranzutreiben. So würde ich es zumindest machen.

Verizon bietet aktuell eine Dividendenrendite von fast 7%. Viele sagen, eine Investition in Verizon sei totes Kapital. Betrachtet man jedoch den Kursverlauf der letzten Jahre, so stellt man fest, dass dieser sich in einer relativ engen Spanne bewegt. Bisher waren die Zeiten, in denen man eine Dividendenrendite von über 6% erzielen konnte, eigentlich immer ganz gute Kaufzeiten.

Eine Kursrakete erwarte ich bei Verizon in den nächsten Jahren zwar nicht, aber eine Rendite von knapp 7% allein durch die Dividenden ist auch etwas und gerade für uns Dividendensammler interessant. Um es mit anderen Worten zu sagen: Wer sein Depot gerade aufbaut und einen Zeithorizont von locker 20 bis 30 Jahren hat, holt sich lieber etwas mit mehr Wachstum ins Depot. Wer jedoch mehr Cash Flow aufs eigene Konto sucht, kann gern einen Blick riskieren.

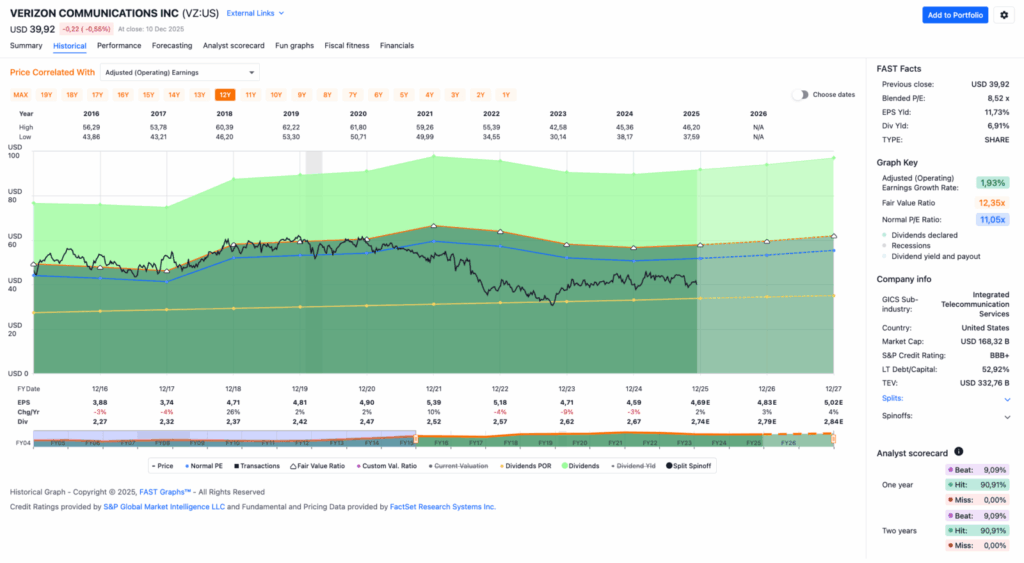

Verizon ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 21 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 2,3% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,88 USD in 2016, auf 4,59 USD in 2024 und für 2025 werden 4,69 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 11,1.

Die Dividendenrendite (Dividend Yield) beträgt 6,9%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 58,2%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 40,- USD bzw. 34,25 EUR und immer dann, wenn die Dividendenrendite 7% oder mehr beträgt.

Idee #4: Comcast Corp. (CMCSA)

Die Comcast Corporation ist ein weltweit tätiges Medien- und Technologieunternehmen. Es ist in den Bereichen Residential Connectivity & Platforms, Business Services Connectivity, Media, Studios und Theme Parks tätig. Der Bereich Residential Connectivity & Platforms bietet Breitband- und Mobilfunkdienste für Privathaushalte, Video-Dienste für Privathaushalte und Unternehmen, Unterhaltungsfernsehkanäle der Marke Sky sowie Werbung. Der Bereich Business Services Connectivity bietet Konnektivitätsdienste für kleine Unternehmen, darunter Breitband-, Festnetz- und Mobilfunkdienste, sowie Ethernet-Netzwerkdienste für mittelständische Kunden und größere Unternehmen. Der Bereich Media betreibt die nationalen und regionalen Kabelnetze von NBCUniversal, die Fernsehsender NBC und Telemundo sowie eigene lokale Fernsehsender und Peacock, einen Streaming-Dienst für Endverbraucher. Außerdem betreibt er internationale Fernsehsender, darunter die Sky Sports-Sender, sowie andere digitale Angebote. Der Bereich Studios betreibt die Film- und Fernsehstudio-Produktions- und Vertriebsaktivitäten von NBCUniversal und Sky. Das Segment „Theme Parks“ betreibt Universal-Themenparks in Orlando (Florida), Hollywood (Kalifornien), Osaka (Japan) und Peking (China). Das Unternehmen bietet außerdem konsolidierte Streaming-Plattformen unter den Philadelphia Flyers und der Wells Fargo Center Arena in Philadelphia (Pennsylvania) sowie Xumo an. Die Comcast Corporation wurde 1963 gegründet und hat ihren Sitz in Philadelphia (Pennsylvania).

Bei der Suche nach Alternativen zu AT&T und Verizon aus dem gleichen Sektor stößt man immer wieder auf Comcast. Zugegeben, es ist nicht das gleiche Geschäftsfeld, aber eben doch der Sektor Kommunikation. Wenn man sein Depot also auch im Hinblick auf eine gesunde Sektorendiversifikation aufstellen und innerhalb des Sektors tauschen möchte, wäre das ein Kandidat.

Ein erster Blick auf den Kurs könnte einem das Schaudern lehren. Er ist nämlich seit Jahren praktisch nur im Rückwärtsgang, weshalb langjährige Investoren einem schon etwas leidtun können. Immerhin wurden sie mit einer ordentlichen und regelmäßigen Dividende versöhnt, die aktuell wieder bei fast 5% liegt.

Im krassen Gegensatz dazu steht ein EPS-Wachstum im höheren einstelligen Bereich, wodurch sich die Bewertung von Comcast kontinuierlich vergünstigt. Das heißt, das KGV sinkt Jahr für Jahr und aktuell liegt es bereits bei unter 7. Wow!

Bei Comcast fallen einem sofort die alten Verdächtigen als Gründe ein. Als klassischer TV-Anbieter war das Kerngeschäft Kabel-TV-Abonnenten, das dann mit dem Aufkommen des Internets um Breitbandinternet erweitert wurde. Nun gibt es aber schon seit einigen Jahren den Trend, dass immer mehr Menschen vom klassischen Fernsehen auf Streaming umsteigen, das sogenannte Cord-Cutting.

Logischerweise belastet das besonders stark Comcast, auch wenn ich es als positiv bewerte, dass in den USA immer noch ca. 44% der gesamten Watchtime auf das klassische TV entfällt. Ich sehe da Analogien zum Tabakmarkt, der ja auch rückläufig ist, aber nicht so dynamisch, wie immer behauptet wird. Comcast muss also Umsatzrückgänge hinnehmen, wird aber auf lange Sicht noch viel Geld scheffeln.

Der Bereich Breitbandinternet (bei Comcast auf Basis des TV-Kabelnetzes, also Kupfer) konnte in den letzten Jahren noch gut mithalten, aber ab 2024 bzw. 2025 ist erkennbar, dass auch hier die Umsätze zurückgehen. Die Konkurrenz durch immer günstiger werdende 5G-Angebote und Glasfaserinternet wird immer stärker.

Das klingt alles ziemlich negativ. Da stellt sich die Frage: Woher kommt denn dann das Wachstum, das ja durchaus noch ausgewiesen wird?

In diesem Punkt scheint es, als könne Comcast zumindest gute Ansätze in Hinblick auf die Umsatzdiversifikation vorweisen. So sinken zwar die Umsätze mit Privatkunden im Bereich Breitbandinternet, dafür steigen die Umsätze mit Geschäftskunden jedoch recht stark, beispielsweise um 10% von 2024 zu 2025. Scheinbar kann man ein attraktives Angebot aus Internet, Netzwerk, Security, Cloud und Telefonie als Unternehmenslösung anbieten.

Außerdem betreibt man mit NBCUniversal und Peacock einen wachsenden Streamingdienst, der die Umsatzeinbußen aus dem klassischen TV-Geschäft durchaus ausgleichen kann. Es bleibt jedoch fraglich, ob sie sich gegen Konkurrenten wie Netflix, Disney oder HBO auf lange Sicht durchsetzen können.

Zu guter Letzt hat auch der Kabelnetzbetreiber Comcast ein Mobilfunkangebot, das stetig ausgebaut wird und durchaus ansprechend wächst. Es basiert auf dem Netzwerk von Verizon, was als Verizon-Aktionär natürlich sehr gern gehört wird.

Der kleinste, aber am stärksten wachsende Bereich sind die Themenparks von NBCUniversal, die ca. 7% zum Gesamtumsatz von Comcast beitragen. Dieser Bereich ist also noch recht klein, dafür aber wachstumsstark mit ca. 19% im Jahresvergleich, wie aus den letzten Quartalszahlen hervorgeht. Erst im Mai 2025 wurde der neue Themenpark „Epic Universe” in Orlando eröffnet.

Insgesamt finde ich die fortschreitende Diversifizierung der Umsätze als positiv, auch wenn die abwandernden Kunden beim klassischen TV-Geschäft natürlich schmerzen. Und ich sehe die Entwicklung bei Comcast allgemein gar nicht so negativ wie es die Börse scheinbar sieht, wenn ich mir den Kurs anschaue.

Mhhh dann kann ich mir ja in Ruhe überlegen, ob ich meine AT&T-Anteile vielleicht doch nächstes Jahr abgebe und in Comcast umschichte? Wir werden sehen.

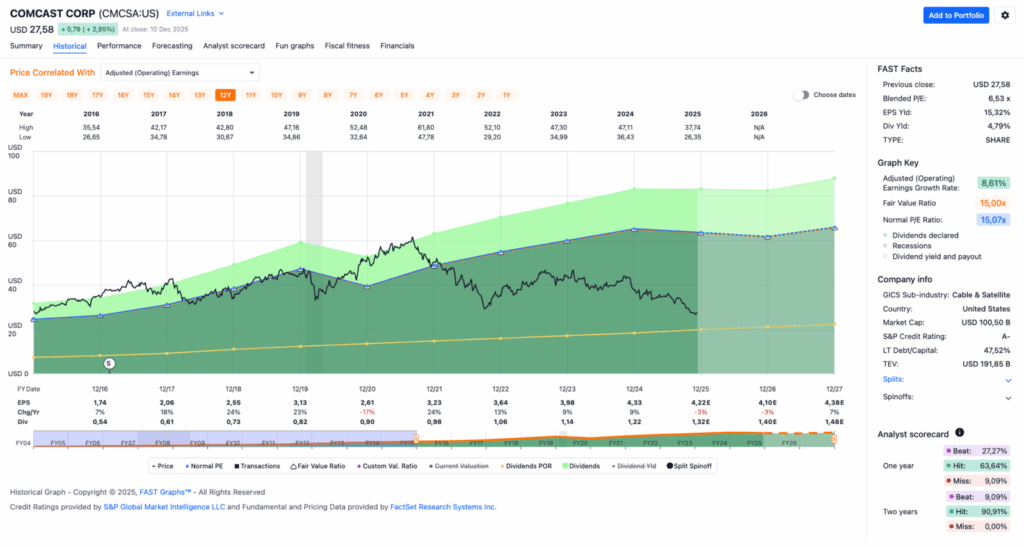

Comcast ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 17 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,7% und in den letzten 3 Jahren um 7,6% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,74 USD in 2016, auf 4,33 USD in 2024 und für 2025 werden 4,22 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 6,5 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 15,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,8%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr niedrigen 28,2%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 27,- USD bzw. 23,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Idee #5: Agree Realty Corp. (ADC)

Im Jahr 1971 gründete Richard Agree, der Vorstandsvorsitzender, die Agree Development Company, den Vorgänger der Agree Realty Corporation. In ihrer 23-jährigen Geschichte entwickelte Agree über 40 Einkaufszentren, vor allem im Mittleren Westen und Südosten der Vereinigten Staaten. Mit einem Börsengang von 2,5 Millionen Aktien im Jahr 1994 nahm die Agree Realty Corporation ihren Betrieb als börsennotierter Immobilieninvestmentfonds (REIT) auf. Agree Realty ist an der New Yorker Börse unter dem Tickersymbol ADC notiert. Heute ist Agree Realty mit einem Wert von über 12 Milliarden US-Dollar ein Branchenführer im Bereich des Erwerbs und der Entwicklung von Immobilien, die an die führenden Einzelhändler in den Vereinigten Staaten vermietet sind. Zum 30. September 2025 besaß und betrieb das Unternehmen ein Portfolio von 2.603 Immobilien in allen 50 Bundesstaaten mit einer Gesamtmietfläche von rund 54 Millionen Quadratfuß. Das Agree-Team ist bestrebt, mit seinem Fachwissen und seiner strategischen Umsetzung den Wert für alle Stakeholder zu maximieren. Innovativen Entwicklungs- und Akquisitionsstrategien, adaptive Immobilientechnologie und umfassenden Kompetenzen genießen das Vertrauen der branchenführenden Partner in den gesamten Vereinigten Staaten. Aufbauend auf dem Fundament der Exzellenz, das im Laufe des letzten halben Jahrhunderts geschaffen wurde, ist Agree Realty weiterhin ein Vordenker, der den Einzelhandel in einer Omni-Channel-Welt neu denkt.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Agree Realty an.

Über Agree Realty habe ich bereits einige Male geschrieben und dabei wohl schon das meiste Interessante erzählt. Deshalb möchte ich mich heute allein auf die AFFOs konzentrieren. Beim Betrachten des letzten Quartalsberichts fiel mir nämlich auf, dass die AFFOs in Summe um ca. 123 Mio. USD stiegen, was einem Anstieg von fast 19% entspricht. In Fastgraphs wird jedoch nur ein Anstieg von etwas über 8% ausgewiesen, da die Angabe der AFFOs per Aktie nur bei ca. 1,10 USD je Aktie liegt.

Woher kommt die Differenz?

Die Differenz ergibt sich aus der Tatsache, dass die meisten REITs – so auch Agree Realty – Neuinvestitionen über einen Mix aus Eigen- und Fremdkapital stemmen. Eigenkapital lässt sich am einfachsten gewinnen, indem neue Aktien ausgegeben werden. Für diejenigen, die sich zum ersten Mal mit dem Thema beschäftigen, mag das seltsam klingen, da neue Aktien für die Altaktionäre ja immer auch eine Verwässerung bedeuten, was negativ ist. Bei REITs ist das jedoch üblich.

Solange die mit dem gewonnenen Kapital erworbenen Immobilien ausreichend Cash Flow generieren, um den neuen, höheren Aktienbestand zu finanzieren, was im Grunde hauptsächlich bedeutet, die Ausschüttungen und die Zinsen sowie ggf. Rückzahlungen für zusätzlich aufgenommenes Fremdkapital zu decken, ist alles in Ordnung.

Das ist bei Agree Realty auf jeden Fall gegeben. Das Unternehmen konnte die Prognose sogar nach oben anpassen und erwartet nun ein stärkeres Wachstum. Mit dem avisierten AFFO-Wachstum von 7–8% liegt man über dem Branchendurchschnitt und ist weiter auf einem guten Weg.

Trotzdem bleibt der Kurs der Aktie unter Druck und scheint hier in Sippenhaft genommen zu werden. Denn obwohl die Zinsen in den USA 2025 mehrfach gesenkt wurden, tun sich REITs weiterhin ausgesprochen schwer. Nun gut, obwohl es diese Zinssenkungen gab, sind die Zinsen im Vergleich zu den Jahren davor immer noch recht hoch. Auch die 10-Jahres-Staatsanleihen der USA verharren auf einem höheren Niveau als eigentlich erwartet. Da ist also noch eine Menge Skepsis eingepreist, was die besonders zinsabhängigen REITs mit nach unten zieht.

Es scheint, als würde man hier keinen großen Unterschied zwischen Qualität und Kroppzeugs machen.

Mir ist das egal, denn so nähert sich Agree Realty langsam wieder der 5%-Marke für die Dividendenrendite zum Einstieg. Das ist meine persönliche Marke, bei der ich auf jeden Fall gern nachkaufen möchte. Ich habe schon ein paar Anteile, aber von einem Qualitäts-REIT wie Agree Realty, der sogar monatlich Ausschüttungen auf mein Konto überweist, kann man ja nie genug haben.

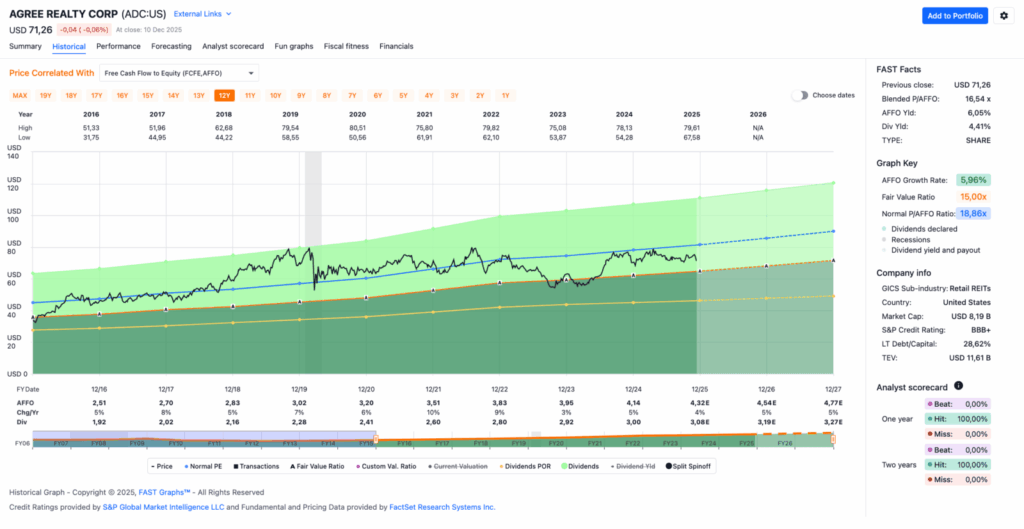

Agree Realty ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 5 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 5,6% und in den letzten 3 Jahren um 4,8% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,51 USD in 2016, auf 4,14 USD in 2024 und für 2025 werden 4,32 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,9.

Die Dividendenrendite (Dividend Yield) beträgt 4,4%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr guten 72,5%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 63,- USD bzw. 53,75 EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Was steht auf eurer Watchlist im Dezember 2025?

Und schon sind wir wieder am Ende angelangt.

Also, Agree Realty mit einer Dividendenrendite von 5% wäre für mich ein No-Brainer, wie man so schön sagt. Aber leider sind wir noch nicht so weit.

Procter & Gamble bei 3% gibt es auch nicht so häufig, da müsste man eigentlich fast schon zugreifen. Ich frage mich allerdings: Wird es in den nächsten Wochen vielleicht noch etwas günstiger?

Ansonsten haben Anleger, die auf hohe Dividenden stehen, aktuell die Qual der Wahl zwischen Comcast und Verizon. Dabei bietet Comcast 5% Dividende und etwas mehr Wachstum, während es bei Verizon 7% Dividende und nur noch Miniwachstum gibt.

Hach immer diese Entscheidungen. 😀

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,17

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!