Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2022!

5 Ideen für deine Watchlist im Dezember 2022

In dieser Ausgabe dabei: AMGN, MRK, TROW, SWK & IRM

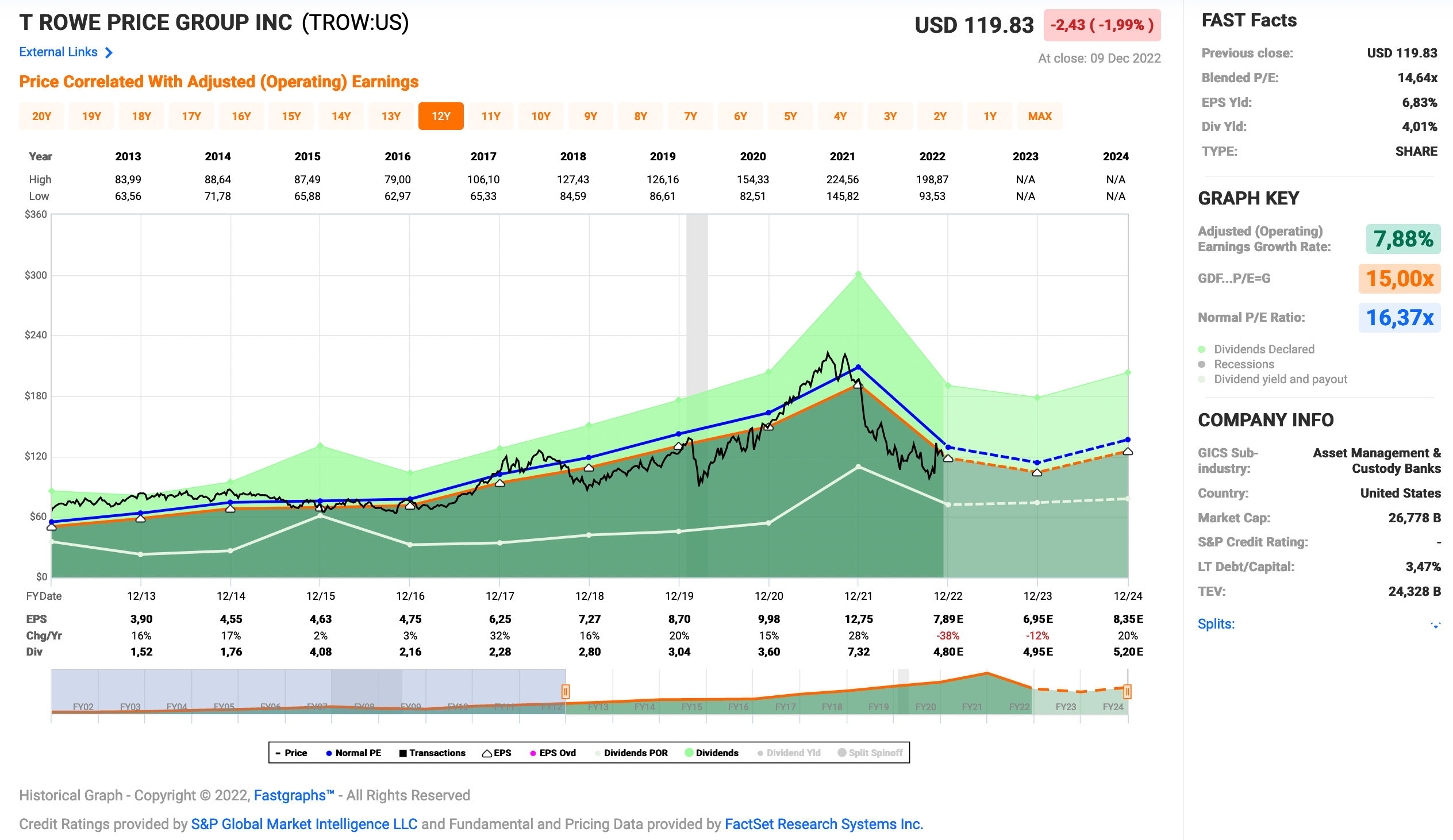

Idee #3: T. Rowe Price Group Inc. (TROW)

T. Rowe Price Group, Inc. ist ein börsennotierter Vermögensverwalter. Das Unternehmen bietet seine Dienstleistungen Privatpersonen, institutionellen Anlegern, Pensionsplänen, Finanzintermediären und Institutionen an. Sie legt Aktien- und Rentenfonds auf und verwaltet sie. Das Unternehmen investiert weltweit in die öffentlichen Aktien- und Rentenmärkte. Sie setzt fundamentale und quantitative Analysen mit einem Bottom-up-Ansatz ein. Das Unternehmen nutzt internes und externes Research, um seine Investitionen zu tätigen. Sie setzt auf sozial verantwortliches Investieren mit Schwerpunkt auf Umwelt-, Sozial- und Governance-Themen. Es investiert in Late-Stage-Risikokapital-Transaktionen und investiert in der Regel zwischen 3 und 5 Millionen Dollar. Das Unternehmen war zuvor als T. Rowe Group, Inc. und T. Rowe Price Associates, Inc. bekannt. Die T. Rowe Price Group, Inc. wurde 1937 gegründet und hat ihren Sitz in Baltimore, Maryland, mit weiteren Niederlassungen in Colorado Springs, Colorado; Owings Mills, Maryland; San Francisco, Kalifornien; New York, New York; Philadelphia, Pennsylvania; Tampa, Florida; Toronto, Ontario; Hellerup, Dänemark; Amsterdam, Niederlande; Luxemburg, Großherzogtum Luxemburg, Zürich, Schweiz, Dubai, Vereinigte Arabische Emirate, London, Vereinigtes Königreich, Sydney, New South Wales, Hongkong, Tokio, Japan, Singapur, Frankfurt, Deutschland, Madrid, Spanien, Mailand, Italien, Stockholm, Schweden, Melbourne, Australien, und Amsterdam, Niederlande.

In letzter Zeit hatte sich die Berichterstattung über T. Rowe Price Group negativ verändert. Da wird von mangelnder Innovation, einer drohenden Dividendenkürzung oder gar der Pleite des Unternehmens geschwafelt. Nichts davon sehe ich als imminent an.

Ja klar, der Gewinn pro Aktie musste aufgrund der Geldabflüsse am Markt einen deutlicher Dämpfer hinnehmen und der Fastgraphs schaut deswegen nicht mehr so schön (links unten nach rechts oben) aus wie vorher. Schwamm drüber, die Fakten zählen.

T. Rowe Price Group ist weiter aktiv dabei neue Produkte auf den Markt und an den Mann/die Frau zu bringen. Speziell bei den in den USA so wichtigen Retirement Plans (im Prinzip eine Art private Rentenversicherung, nur besser und steuergünstig) ist man weiter einer der führenden Anbieter und dieses Segment wird so schnell nicht verschwinden.

Zusätzlich baut man sein ETF Portfolio aus, wobei die von T. Rowe Price Group angebotenen ETFs selten passiv sind, sondern das angehäufte Wissen und die jahrzehntelange Erfahrung fließen hier in ein aktives Management der in den ETFs enthaltenen Assets ein. Man verspricht sich insbesondere weitere Marktanteile bei den gerade angesprochenen Retirements Plans und ähnlichen Konstrukten dazuzugewinnen.

Auch die Dividende sehe ich nicht in Gefahr. Sie wird noch immer locker vom Cash Flow gedeckt, selbst wenn die Ausschüttungsquote temporär deutlich nach oben gehen wird. Außerdem ist das Unternehmen quasi schuldenfrei. Somit ist da genug Spielraum in alle Richtungen.

Mit einer Sonderdividende würde ich in 2023 aber trotzdem nicht rechnen. 😉

T. Rowe Price Group ist aktuell ca. 40% günstiger zu haben, als noch zu Jahresbeginn. Auch bekommt man zum Einstieg endlich mal wieder eine Dividendenrendite von über 4%. Wenn ich nicht schon eine ausreichend große Position hätte, würde ich jetzt zugreifen. Sollte es irrational noch weiter runtergehen, weiß ich nicht genau, ob ich dann nicht doch nochmal schwach werden könnte.

T. Rowe Price Group ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 36 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,4% und in den letzten 3 Jahren um 16,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,90 USD in 2013, auf 12,75 USD in 2021 und für 2022 werden 7,89 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,6 und liegt damit unter dem Schnitt der letzten Jahre von 16,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 57,4%.

Ein S&P Credit Rating ist nicht verfügbar.

Ich finde Preise um und unterhalb von 120,- USD bzw. 113,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

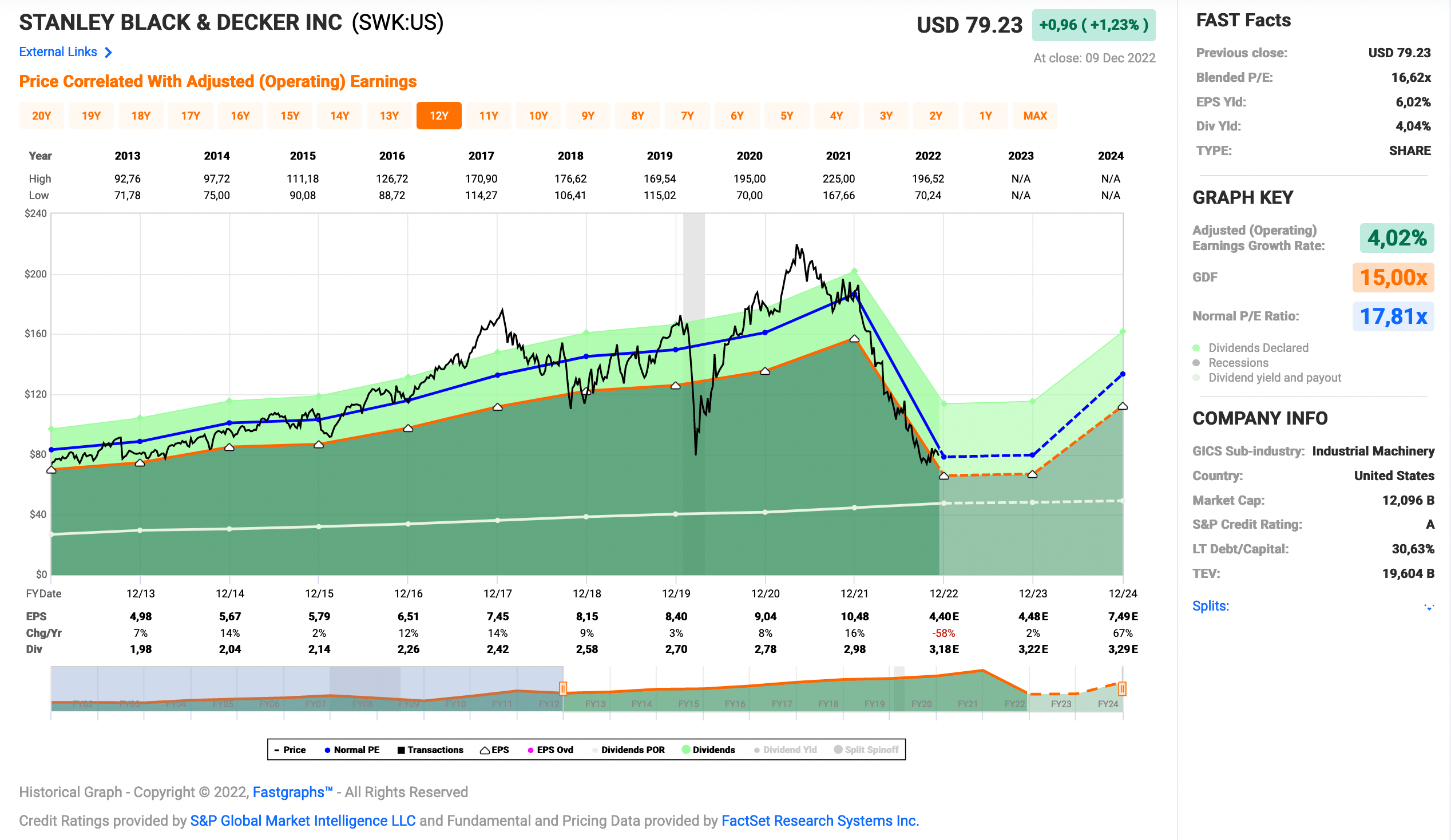

Idee #4: Stanley Black & Decker Inc. (SWK)

Stanley Black & Decker, Inc. ist in den Vereinigten Staaten, Kanada, dem übrigen Amerika, Frankreich, dem übrigen Europa und Asien in den Bereichen Werkzeuge und Aufbewahrung sowie Industrie tätig. Das Segment Tools & Storage bietet Produkte für den professionellen Einsatz an, darunter kabelgebundene und kabellose Elektrowerkzeuge und -geräte für den professionellen Einsatz sowie Druckluftwerkzeuge und Befestigungsmittel; und Produkte für den Endverbraucher, wie kabelgebundene und kabellose Elektrowerkzeuge vor allem unter der Marke BLACK+DECKER sowie kabelgebundene und kabellose Rasen- und Gartenprodukte und entsprechendes Zubehör; Produkte für den Hausgebrauch sowie Handwerkzeuge, Elektrowerkzeugzubehör und Aufbewahrungsprodukte. Dieses Segment vertreibt seine Produkte über Einzelhändler, Distributoren, Händler und einen Direktvertrieb an professionelle Endverbraucher, Distributoren, Händler, Einzelhandelskunden und Industriekunden in verschiedenen Branchen. Das Industriesegment des Unternehmens bietet technische Befestigungssysteme und -produkte für Kunden in der Automobil-, Fertigungs-, Elektronik-, Bau-, Luft- und Raumfahrt- und anderen Industrien an; verkauft und vermietet kundenspezifische Rohrbearbeitungs-, Verbindungsschweiß- und Beschichtungsgeräte für den Einsatz beim Bau von Pipelines mit großem und kleinem Durchmesser und bietet Pipeline-Inspektionsdienste an; und verkauft hydraulische Werkzeuge und leistungsgesteuerte Anbaugeräte für schwere Geräte. Dieses Segment bedient die Öl- und Erdgaspipeline-Industrie und andere Industriekunden. Es verkauft auch automatische Türen an gewerbliche Kunden. Das Unternehmen war früher unter dem Namen The Stanley Works bekannt und änderte im März 2010 seinen Namen in Stanley Black & Decker, Inc. Stanley Black & Decker, Inc. wurde 1843 gegründet und hat seinen Hauptsitz in New Britain, Connecticut.

Das Fastgraphs von Stanley Black & Decker schaut ja noch „schlimmer“ aus, als das von T. Rowe Price Group, oder?

Der Gewinneinbruch ist schon heftig und hat auch mich in der Größenordnung überrascht. Im Nachgang hätte ich mit meinen 2 Käufen wohl lieber noch etwas warten sollen. Leider weiß man so etwas immer erst hinterher.

Das Management kürzte außerdem noch einmal den Ausblick für das Gesamtjahr 2022. Nur geringfügig, aber wie bei einem angeschlagenen Boxer reichte auch hier ein kleiner Schlag, um wieder ordentlich auf die Fresse zu bekommen. Sprich kurstechnisch sieht das immer noch traurig aus.

Als Grund für die anhaltende Schwäche nannte Stanley Black & Decker die sich überraschend stark abschwächende Nachfrage bei den privaten Endkunden. Dagegen sieht man bereits wieder leichte Zuwächse im professionellen und semi-professionellen Bereich.

Das Management betonte aber auch Fortschritte beim laufenden Kostenreduzierungsprogramm und dem Abbau der Lagerbestände. Letzteres drückt immer noch auf die Margen und damit direkt auf den Gewinn.

Positiv war die Nachricht, dass man nach ein paar Cash Flow negativen Monaten (ich kann grad nicht die genaue Anzahl finden) den September wieder Cash Flow positiv abschloss. Drücken wir mal die Daumen, dass dies der Beginn einer Trendumkehr ist und es ab jetzt langsam und stetig wieder bergauf geht.

Durch den runtergeprügelten Kurs bekommt man Stanley Black & Decker aktuell mit einer Dividendenrendite von über 4%. Ich kann mich nicht erinnern, dass jemals bei dem Unternehmen gesehen zu haben.

Wann bekommt man einen Dividend King (über 50 Jahre ununterbrochen die Dividende gesteigert) schon mit über 4% Dividendenrendite?

Stanley Black & Decker ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 55 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,3% und in den letzten 3 Jahren um 5,9% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,98 USD in 2013, auf 10,48 USD in 2021 und für 2022 werden 4,40 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,6 und liegt damit unter dem Schnitt der letzten Jahre von 17,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 28,4%.

Das S&P Credit Rating ist A (Investment Grade).

Ich finde Preise um und unterhalb von 80,- USD bzw. 75,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

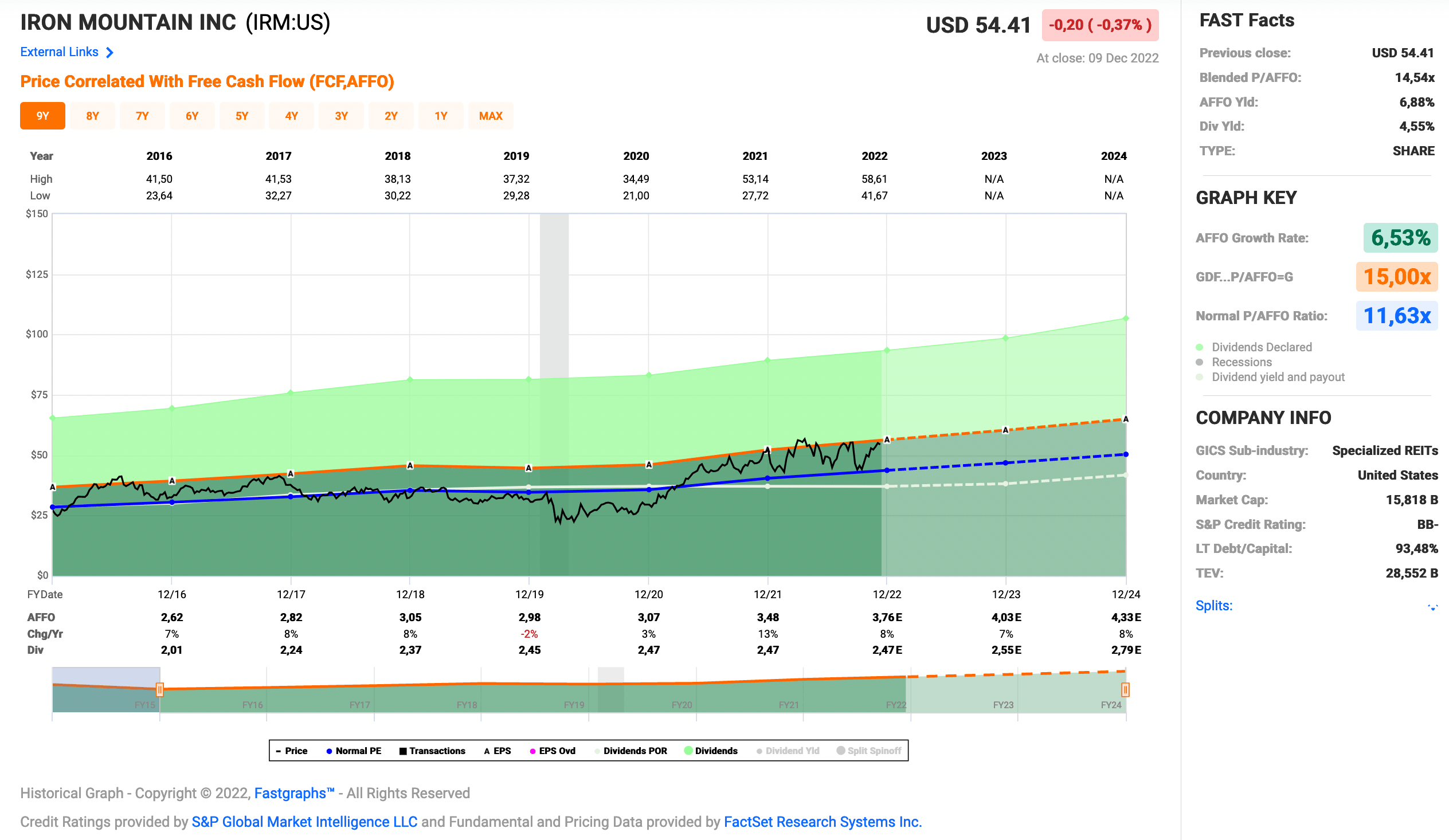

Idee #5: Iron Mountain Inc. (IRM)

Iron Mountain Incorporated (NYSE: IRM) wurde 1951 gegründet und ist der weltweit führende Anbieter von Dienstleistungen im Bereich Speicher- und Informationsmanagement. Mehr als 225.000 Unternehmen auf der ganzen Welt vertrauen auf Iron Mountain. Mit einem Immobiliennetzwerk von mehr als 90 Millionen Quadratmetern in rund 1.450 Einrichtungen in etwa 50 Ländern lagert und schützt Iron Mountain Milliarden von wertvollen Gütern, darunter wichtige Geschäftsinformationen, hochsensible Daten sowie kulturelle und historische Artefakte. Iron Mountain bietet Lösungen für die sichere Aufbewahrung von Unterlagen, das Informationsmanagement, die digitale Transformation, die sichere Vernichtung sowie Rechenzentren, Cloud-Dienste, Kunstlager und Logistik und unterstützt seine Kunden dabei, Kosten und Risiken zu senken, Vorschriften einzuhalten, sich von Katastrophen zu erholen und eine digitalere Arbeitsweise zu ermöglichen.

Last but not least zum Schluss wie üblich ein REIT, Iron Mountain.

Eigentlich dürfte ich an dieser Stelle gar nicht mehr über Iron Mountain schreiben, weil das Unternehmen bereits von der Dividend Champions List geflogen ist. Denn Iron Mountain hat in den letzten beiden Jahren keine Dividendenerhöhung mehr vorgenommen und ist deswegen ihren Track Record (Erfolgsbilanz) von 10 Jahren ununterbrochener Dividendensteigerung los.

Ich schreibe trotzdem noch ein letztes Mal darüber, weil mich regelmäßig die Frage erreicht, ob man aktuell noch in das Unternehmen investieren kann, nachdem der Kurs die letzte Zeit so gut gelaufen ist.

Meine Antwort ist dann immer, dass die Bewertung von Iron Mountain aktuell im fairen Bereich notiert. Wer also jetzt einsteigt, kauft weder besonders günstig, aber auch (noch) nicht besonders teuer.

Natürlich sind die absoluten Schnäppchenpreise bereits länger nicht mehr verfügbar und wohl dem, der damals bei Kursen von unter 30 EUR (oder teils gar unter 25 EUR) ordentlich zugegriffen hat. Es gab Zeiten, da konnte man sich eine Dividendenrendite von über 10% zum Einstieg sichern. Meine YoC liegen aktuell bei 9,4%.

Damals waren die Fragen und Diskussion bzgl. Iron Mountain aber ganz andere. Da wurde eher darüber spekuliert, wann das Unternehmen die Dividende kürzt und dass das in die Jahre gekommene Geschäft mit dem Einlagern von Papier doch schon längst tot sei.

Zu der Zeit haben sich viele nicht getraut zuzugreifen und trauern dieser Gelegenheit jetzt hinterher. Be fearful when others are greedy. Be greedy when others are fearful. Das muss man dann aber auch können, wenn es drauf ankommt.

Iron Mountain steckt weiterhin in der Transformation. Man scheffelt gutes Geld mit dem schnöden Einlagern von wichtigen Papieren. Dieses Geld steckt man dann in den Ausbau der Digitalabteilung, sprich Datencenter. Dabei benötigt man scheinbar ziemlich viel Kaptial und so wurde die Dividende seit 2 Jahren nicht mehr gesteigert (aber auch nicht gekürzt). Alles Geld fließt in die Expansion.

Dieser Transformationsprozess wird noch viele Jahre andauern. Da jedoch die Ausschüttungsquote in 2022 deutlich unter die 80% Marke gerutscht ist, besteht für 2023 zumindest die leise Hoffnung, dass es mal wieder eine Dividendensteigerung geben könnte.

Iron Mountain war ein sogenannter Dividend Contender* und hatte bis 2020 seine Dividende die vorangegangenen 10 Jahre jedes Jahr gesteigert. Über diese 10 Jahre wurde die Dividende durchschnittlich um 9,5% und in den letzten 3 Jahren um 4,0% jedes Jahr erhöht. Seit 2020 wurde die Dividende nicht mehr gesteigert, aber auch nicht gesenkt.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,62 USD in 2016, auf 3,48 USD in 2021 und für 2022 werden 3,76 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,5 und liegt damit über dem Schnitt der letzten Jahre von 11,6.

Die Dividendenrendite (Dividend Yield) beträgt 4,6%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT sehr guten 71,1%.

Das S&P Credit Rating ist BB- (Investment Grade).

Ich finde Preise um und unterhalb von 42,50 USD bzw. 40,25 EUR interessant und immer, wenn die Dividendenrendite deutlich über 5% notiert.

Was habt ihr so auf eurer Watchlist im Dezember 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Stanley Black & Decker oder T. Rowe Price Group meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,055

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi mal wieder,

tolle Auswahl, haben wir alle im Depot bzw. auch im Sparplan. Erstmals alle fünfe getroffen 😀

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

5 von 5. Top Quote. 🙂

Viel Erfolg weiterhin.

Grüße aus Ella.

CU Ingo.

Hi Ingo,

danke für die monatliche Liste. Mein Lieblingartikel. 🙂

Die Werte habe ich alle ebenfalls auf meiner Watchlist. Amgen und Merck, da juckt es mich auch schon lange. Beim nächsten Rücksetzer gibt´s eine Position. Mir geht´s ähnlich. Ob Amgen oder Merck, eigentlich egal. Beides tolle Unternehmen.

Derzeit beschäftige ich mich bei meiner Watchlist mit Fastenal und Bunzl.

Bei Fastenal habe ich beim jetzigen Rücksetzer eine erste Position aufgebaut. Fastenal ist fast perfekt für ein Dividendendepot. Schönes Wachstum, ordentliche Dividendensteigerungen und wenig Schulden. Aber auch typisch: Investitionsintensiv und deshalb immer ein wenig Kampf mit dem Cashflow.

Bunzl habe ich erst vor Kurzem entdeckt. Eigentlich ein sehr langweiliges Geschäftsmodell, aber stetig wachsende Gewinne, Cashflows und Umsätze. Ein Blick wert. Eine Position davon habe ich allerdings (noch) nicht.

Ciao

Sven

Hi Sven!

Danke fürs Vorbeischauen.

Fastenal ist ein tolles Unternehmen und wäre in der Tat auch etwas für mein Dividendenaktiendepot. Leider ist der Wert eigentlich immer zu teuer.

Selbst nach den letzten Kursrücksetzern hängt das KGV ja oberhalb von 25 fest und die Dividendenrendite bleibt unterhalb von 3%.

Aber das Unternehmen behalte ich auf jeden Fall im Auge. 😉

Bunzl (lustiges Symbol) kenne ich nicht, schaue ich mir aber gern mal an. Danke!

Grüße aus Ella.

CU Ingo.

Hi Ingo,

ja, da hast du recht. Fastenal ist immer recht ambitioniert bewertet. Derzeit notiert die Aktie m. E. um den fairen Wert herum. Das waren in der Vergangenheit ganz gute Kaufzeitpunkte. Ich bin mit einer ersten Tranche rein. Ich habe eigentlich grob auch die 3%-Grenze als Einstiegsdividende. Ich gehe nur drunter, wenn die Steigerungen hoch sind. FAST steigert im zweistelligen Bereich, meist so zwischen 11 – 15%. Von daher bin ich da Teilzeitopportunist. 😉 Über einen Rücksetzer würde ich mich nicht beschweren und das zum Füllen der Position nutzen. Ansonsten gehe ich einfach in 4 – 5 Tranchen rein.

Bei Bunzl arbeite ich mich grad rein. Bisher sieht mir das alles sehr solide aus. Einzig die Margen sind etwas gering. Das ist bei Händlern allerdings nichts Ungewöhnliches. Ich bin gespannt, was du dazu sagst.

Ciao

Sven

Hallo Ingo,

das ist einer der wichtigsten Artikel für mich auf deinem Blog, da ich ein ähnliches Anforderungsprofil an die Unternehmen stelle und mir hier gerne Tipps abhole. In diesem Fall sind bereits alle 5 Unternehmen auf meiner Watchlist und ich habe sogar Stanley Black & Decker eins der Unternehmen gerade aufgestockt 😉

Das neue Dividendenjahr ist also vorbereitet. Man darf allerdings gespannt sein, in welche Richtung sich der €/$-Wechselkurs entwickelt. Auf der Einnahmenseite war das Jahr jedenfalls lecker.

Dir weiterhin viel Erfolg beim Investieren

&

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Bei Stanley Black & Deckers überlege ich auch, ob ich nicht nochmal nachlegen sollte. Eigentlich reicht mir meine Position, aber die sind aktuell (wegen der aktuellen Probleme, ja ja) so sau günstig.

Hach immer diese Entscheidungen. 🙂

Grüße aus Ella.

CU Ingo.

Hallo Ingo;

Volltreffer! Diesmal habe ich alle fünf vorgestellten Werte im Depot.

AMGN, MRK und IRM sind alle fett im Plus; TROW und SWK im Minus. Bei Stanley habe ich die deutlichen Verluste durch „Sell & Buy Back“ allerdings genutzt um mich steuerfrei von Foot Locker und Devon Energy trennen zu können.

Wer hat schon Lust auf hohe Abgeltungssteuer…;-))

Kaufen würde ich von den Fünf aktuell am ehesten noch T.Rowe; bei mir ging das freie Kapital aber in Ally Financial, Alphabet, Skyworks Solutions und Medical Properties Trust.

Allen Blog-Lesern und Dir schon mal ein Frohes Fest!

Hi Gerry!

Danke fürs Vorbeischauen.

Strike. Alle 5! 🙂

SWK ist bei mir auch dick im Minus und ich überlege nachzulegen. Klassisches DCA halt. Mal schauen, eigentlich reicht mir meine Position ja, aber wer kann bei dem Dicscount schon widerstehen?

Wenn, dann inkl. „Sell & Buy Back“ natürlich. Was muss, das muss. 😉

TROW sieht auch lecker aus, aber da bin ich noch weit vorn. Die habe ich vor Ewigkeiten echt günstig eingesammelt. Love it!

Grüße aus Ella, wo man nichts von Weihnachten merkt.

CU Ingo.

Hi Ingo,

interessanter Beitrag mal wieder, ich schaue gerne in das Format rein! Diesmal ist viel für mich dabei, Amgen und Merck muss ich mir über die Feiertage mal in Ruhe ansehen, suche noch einen Healthcare-Wert.

Bei TROW und Stanley bin ich am Überlegen, das ein oder andere unrühmliche Kapitel (hust Coinbase hust) endlich zu beenden und die Reste des Geldes in eins der beiden Unternehmen umzuschichten. Dort gibts immerhin Dividende bis sich der Kurs erholt hat…

IRM bin ich einer der glücklichen und 100% im Plus (der erste Wert mit dem mir das gelungen ist). Zum Nachkauf kann ich mich nicht durchringen, schreibe nur weiter Optionen drauf. Fürs (Teil)verkaufen schmecken mir 16% Dividendenrendite aber auch viel zu gut…

Wieso man den Status mit einer Minimalsterhöhung nicht erhalten hat verstehe ich ehrlich gesagt nicht. Weder bei IRM noch bei Unilever.

Hi Andreas!

Danke fürs Vorbeischauen.

Coinbase? Auweia, was hat dich denn da geritten? Sorry, der musste sein. 😀

Wobei, so ab und zu mal eine kleine Spekulation nebenbei kann man ruhig machen, um den Spieltrieb zu befriedigen. Mache ich ja auch mit den Kryptos, in die ich „investiere“.

Wenn der Großteil des Geldes in solide Investments fließt, dann ist das völlig okay. Also ist auch Coinbase irgendwie okay. 😉

Ja bei IRM bin ich auch über 100% im Plus und denke nicht ans Verkaufen. Die Dividende ist sehr sicher und warum sollte ich auf diesen Cash Flow in Zukunft verzichten. Das Geld müsste bei anderen Investments erstmal reinkommen und das wird schwierig. Also bleibt es so, wie es ist.

Sollte IRM sich (aus welchen Gründen auch immer) jetzt plötzlich nochmal verdoppeln, dann wäre ich aber der Letzte, der nicht opportun über einen (Teil)Verkauf nachdenken würde.

Grüße aus Arugam Bay.

CU Ingo.

Hi Ingo,

ach die Idee war eigentlich nicht so verkehrt, statt sich auf eine Kryptowährung festzulegen kauft man die Börse und profitiert von allen Bewegungen. Ist halt nicht so richtig aufgegangen.

Habe da noch ein paar Altlasten die hauptsächlich auf Hinterherlaufen vom Kurs basieren. Das meiste kann man aber auch mal aussitzen. Aber irgendwann möchte man mal aufräumen, vor allem weil es doch viele spannende Unternehmen da draussen gibt.

Das mit IRM sehe ich ganz genauso und werde ich auch so handhaben.

Viele Grüße in den Südosten! 🙂