Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im August 2023

In dieser Ausgabe dabei: VICI, WPC, DLR, FRT & ADC

Idee #1: VICI Properties Inc. (VICI)

VICI Properties Inc. ist ein S&P 500 Experience Real Estate Investment Trust, der eines der größten Portfolios an marktführenden Spiel-, Gastronomie- und Unterhaltungseinrichtungen besitzt, darunter Caesars Palace Las Vegas, MGM Grand und das Venetian Resort Las Vegas, drei der bekanntesten Unterhaltungseinrichtungen auf dem Las Vegas Strip. Das geografisch breit gefächerte Portfolio von VICI Properties besteht aus 50 Glücksspieleinrichtungen in den Vereinigten Staaten und Kanada mit einer Fläche von ca. 124 Millionen Quadratmetern und verfügt über etwa 60.300 Hotelzimmer und mehr als 450 Restaurants, Bars, Nachtclubs und Sportwetten. Die Immobilien des Unternehmens werden von branchenführenden Glücksspiel- und Gaststättenbetreibern im Rahmen langfristiger Triple-Net-Mietverträge genutzt. VICI Properties verfügt über eine wachsende Anzahl von Investitions- und Finanzierungspartnerschaften mit führenden Betreibern von Erlebniswelten, die nicht dem Glücksspiel dienen, darunter Great Wolf Resorts, Cabot, Canyon Ranch und Chelsea Piers. VICI Properties besitzt außerdem vier Meisterschaftsgolfplätze und 34 Hektar unbebautes und unterentwickeltes Land in der Nähe des Las Vegas Strip. Das Ziel von VICI Properties ist es, das qualitativ hochwertigste und produktivste Immobilienportfolio für Erlebnisimmobilien zu schaffen, und zwar durch eine Strategie der Partnerschaft mit den hochwertigsten Herstellern und Betreibern von Erlebnisimmobilien.

Ein paar Gedanken zum heutigen Artikel allgemein, bevor ich zu VICI komme. 😉

Diese Woche machen wir es ein bisschen anders und ich schaue mir gleich 5 verschiedene REITs an. Denn ich halte diesen Sektor derzeit für einen der spannendsten an der Börse.

REITs sind bei Anlegern beliebt, um als Einkommensvehikel eine möglichst hohe Ausschüttung zu garantieren, so dass man allein vom Cash Flow des investierten Kapitals leben kann. Mit der starken und schnellen Zinswende, d.h. den Zinserhöhungen, hat diese Anlageklasse nun aber starke Konkurrenz bekommen.

Warum sollte ich mein Geld in einen REIT mit 3-5% Dividendenrendite investieren, wenn es auch eine Staatsanleihe mit gleicher oder höherer Ausschüttung gibt? Zudem habe ich beim REIT ein Kursrisiko (aber auch eine Kurschance) und die Staatsanleihe gilt als risikolos. Warum also das tun?

Außer der möglichen Kurschance oder schlicht der persönlichen Präferenz, einem Staat einfach kein Geld leihen zu wollen, gibt es in meinen Augen nicht so viele gute Gründe. Solange man einen einfachen Zugang hat und in eine z.B. 5%ige Staatsanleihe investieren kann, sollte man das ruhig tun. Das ist leicht verdientes Geld.

Vor diesem Hintergrund ist es wenig verwunderlich, dass sich der REIT-Sektor in den letzten Monaten nicht besonders gut entwickelt hat. Nahezu alle REITs mussten mehr oder weniger starke Kursverluste hinnehmen und notieren aktuell deutlich niedriger als zuvor und teilweise bereits auf dem Niveau der Corona-Pandemie.

Abgesehen von einigen REITs, bei denen dies auch in den Fundamentaldaten und den wirtschaftlichen Aussichten begründet ist, ist fast allen REITs gemeinsam, dass die Kursrückgänge nicht aus der unternehmerischen Tätigkeit abgeleitet werden können, sondern einfach alle betreffen. Das heißt, wenn ein REIT hervorragend wirtschaftet und deshalb in der Vergangenheit regelmäßig überbewertet war, kann derselbe REIT mit den gleichen oder vielleicht sogar noch besseren Zahlen aktuell unterbewertet sein, weil er im Zuge der Kursverluste sozusagen in Sippenhaft genommen wurde.

Nun, sollte uns das zu denken geben?

Ich meine, nein, man sollte vielleicht eher die Gelegenheit nutzen und über Zukäufe nachdenken. Man bekommt jetzt viel mehr Anteile als früher, wo alles teurer war. Dabei bitte nur bedenken, dass Qualität und Bewertung nach wie vor das oberste Auswahlkriterium sein sollten. Zudem können weiter steigende Zinsen dafür sorgen, dass auch die aktuelle Bewertung erneut in Frage gestellt wird und der Kurs durchaus weiter nachgeben kann.

Ich selbst rechne nicht damit, dass die Zinsen in den USA weiter steigen werden. Ich teile aber auch nicht die Meinung vieler Marktexperten, dass sie schon im nächsten Jahr wieder sinken müssen. Es ist schwierig, hier eine Aussage zu treffen, und es hilft eigentlich nur, die Nachrichtenlage weiter genau zu beobachten, vor allem was die Inflation angeht. Wenn die Inflation wieder steigt, werden auch die Zinsen wieder steigen. Geht sie zurück, könnte es auch zu Zinssenkungen kommen.

Eines ist sicher, zwischen diesen beiden Möglichkeiten wird es noch viel Drama und Volatilität am Markt geben.

Doch nun kurz zu VICI, einem REIT, der einen Großteil der Gebäude in Las Vegas am prestigeträchtigen Vegas Strip besitzt und darüber hinaus im Gaming & Gamble Sektor tätig ist. Meines Erachtens gibt es in dieser Branche keinen vergleichbaren REIT, der eine ähnliche Qualität (Stichwort: Location, Location, Location) an Mietern vorweisen kann. Ich würde VICI sogar eine Art Burggraben in dieser Hinsicht attestieren.

VICI scheint diesen Vorteil erfolgreich zu nutzen und entwickelt sich seit einigen Jahren prächtig. Ein Wachstum in den letzten 5 Jahren (viele Daten gibt es nicht, das Unternehmen ist noch nicht sehr alt bzw. noch nicht so lange als REIT aktiv) von über 7% ist für einen REIT ordentlich und bedeutet, dass man neben der immerhin 5%igen Dividende zum Einstieg in den nächsten Jahren auch mit einigen Kursgewinnen rechnen kann.

Bisher hat sich das allerdings noch nicht in dieser Form manifestiert, was auch gut ist, denn sonst gäbe es nicht die 5% Dividende zum Einstieg. Ich denke, ein Teil der Zurückhaltung der Investoren liegt darin begründet, dass man aufgrund der fehlenden Historie nicht so einfach eine Einschätzung abgeben kann und zweitens ist die fehlende Diversifikation wohl vielen nicht so geheuer. Ich selbst sehe das eher als Chance und bin damit auch fein, wenn die Diversifikation später durch Zukäufe erfolgt. Erste Schritte in diese Richtung werden ja bereits unternommen, z.B. in Kanada.

Ich persönlich halte VICI für eine der derzeit spannendsten Geschichten im REIT-Sektor.

BTW hat jemand mal Interviews mit dem CEO und/oder CFO von VICI gesehen? Wenn nicht, dann unbedingt machen. Man bekommt sofort Lust zu investieren, wenn man die beiden reden und argumentieren hört.

VICI ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 29,9% und in den letzten 3 Jahren um 9,5% jedes Jahr gesteigert.

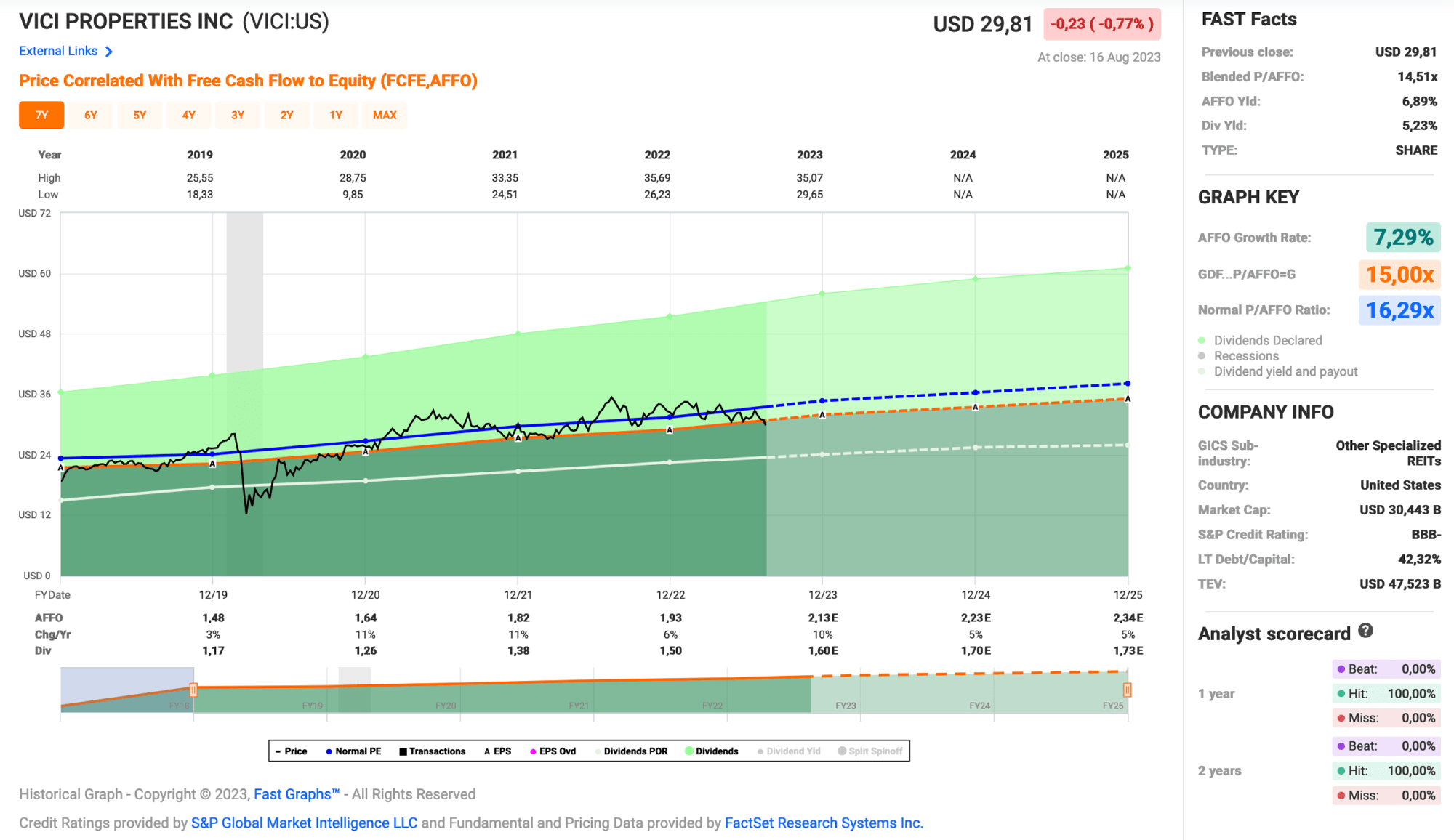

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,48 USD in 2019, auf 1,93 USD in 2022 und für 2023 werden 2,13 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,5 und liegt damit unter dem Schnitt der letzten 5 Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 5,2%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr guten 77,7%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Ich finde Preise um und unterhalb von 30,- USD bzw. 27,50 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

Idee #2: W. P. Carey Inc. (WPC)

W. P. Carey feiert sein 50-jähriges Bestehen und zählt zu den größten Net-Lease-REITs mit einem Unternehmenswert von ca. 23 Mrd. US-Dollar und einem gut diversifizierten Portfolio hochwertiger, betriebsnotwendiger Gewerbeimmobilien, das zum 30. Juni 2023 1.475 Net-Lease-Immobilien mit einer Fläche von ca. 180 Mio. Quadratfuß und ein Portfolio von 85 Selfstorage-Betriebsimmobilien umfasst. Das Unternehmen, das über Büros in New York, London, Amsterdam und Dallas verfügt, konzentriert sich weiterhin auf Investitionen in Industrie-, Lager- und Einzelhandelsimmobilien in den USA sowie in Nord- und Westeuropa mit langfristigen Nettomietverträgen und integrierten Mietsteigerungen.

Mit W. P. Carey haben wir direkt einen REIT, der bei der Dividendenrendite zum Einstieg bereits an der 7%-Marke kratzt. Dafür gibt es aber kaum Wachstum (<3%) und somit auch nur eine sehr langsam wachsende Dividende (~2%). Aber immerhin wächst sie.

Wer also eine Wachstumsgeschichte sucht, sollte gleich weiterblättern oder vielleicht noch einmal oben bei VICI nachlesen. W. P. Carey versucht schon seit einiger Zeit, den Laden in Schwung zu bringen, ist aber bisher aus verschiedenen Gründen mehr oder weniger gescheitert.

Wer sich bei REITs immer an der US-Lastigkeit stört, kann bei W. P. Carey aber gerne genauer hinschauen. Hier findet man eine gute Portion Europa im Portfolio und das ist für mich auch ein gutes Argument für ein Investment.

Zudem beträgt der Retail-Anteil nur 17% des Portfolios, was bei vielen anderen ähnlichen REITs deutlich höher ist. Wer Retail nicht mag, kann hier diversifizieren. Ebenfalls 17% beträgt der Anteil der Büroimmobilien, die ja seit dem Hype um Work@Home ordentlich unter Druck geraten sind. Dieser Trend scheint sich aber wieder umzukehren, oder?

Auf der anderen Seite wirkt der Anteil von 27% Mietern aus der Industrie als stabilisierender Faktor in nahezu jeder konjunkturellen Situation.

Noch einmal zurück zum Wachstum, oder besser gesagt, zum Ausbleiben des Wachstums. Seit die Inflation Fahrt aufgenommen hat, ist auch bei W. P. Carey ein Anstieg der Mieterhöhungen zu verzeichnen. Das liegt daran, dass viele Mietverträge Klauseln enthalten (so genannte Rent Escalator oder Inflation Escalator), die eine automatische Erhöhung der Miete gemäß der Inflationsrate vorsehen.

Bei W. P. Carey sind 57% der Verträge über solche Mietsteigerungen an den VPI (Verbraucherpreisindex bzw. CPI = Consumer Price Index) gebunden, und die Anpassung erfolgt im Nachhinein. Das bedeutet wiederum, dass ein großer Teil der Anpassungen gerade erst jetzt oder in naher Zukunft passiert. Das Management geht davon aus, dass die Inflation somit noch über Jahre hinweg für finanziellen Rückenwind sorgen wird.

Wie stark dieser Rückenwind sein wird? Darüber ist man sich nicht einig, aber das Wachstum sollte höher sein als die aktuellen ~3-4%. Wenn man das dann noch mit den 7% Dividende zum Einstieg kombiniert, könnte die Geschichte ja doch noch ganz nett werden, oder?

W. P. Carey ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 26 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,7% und in den letzten 3 Jahren um 0,9% jedes Jahr gesteigert.

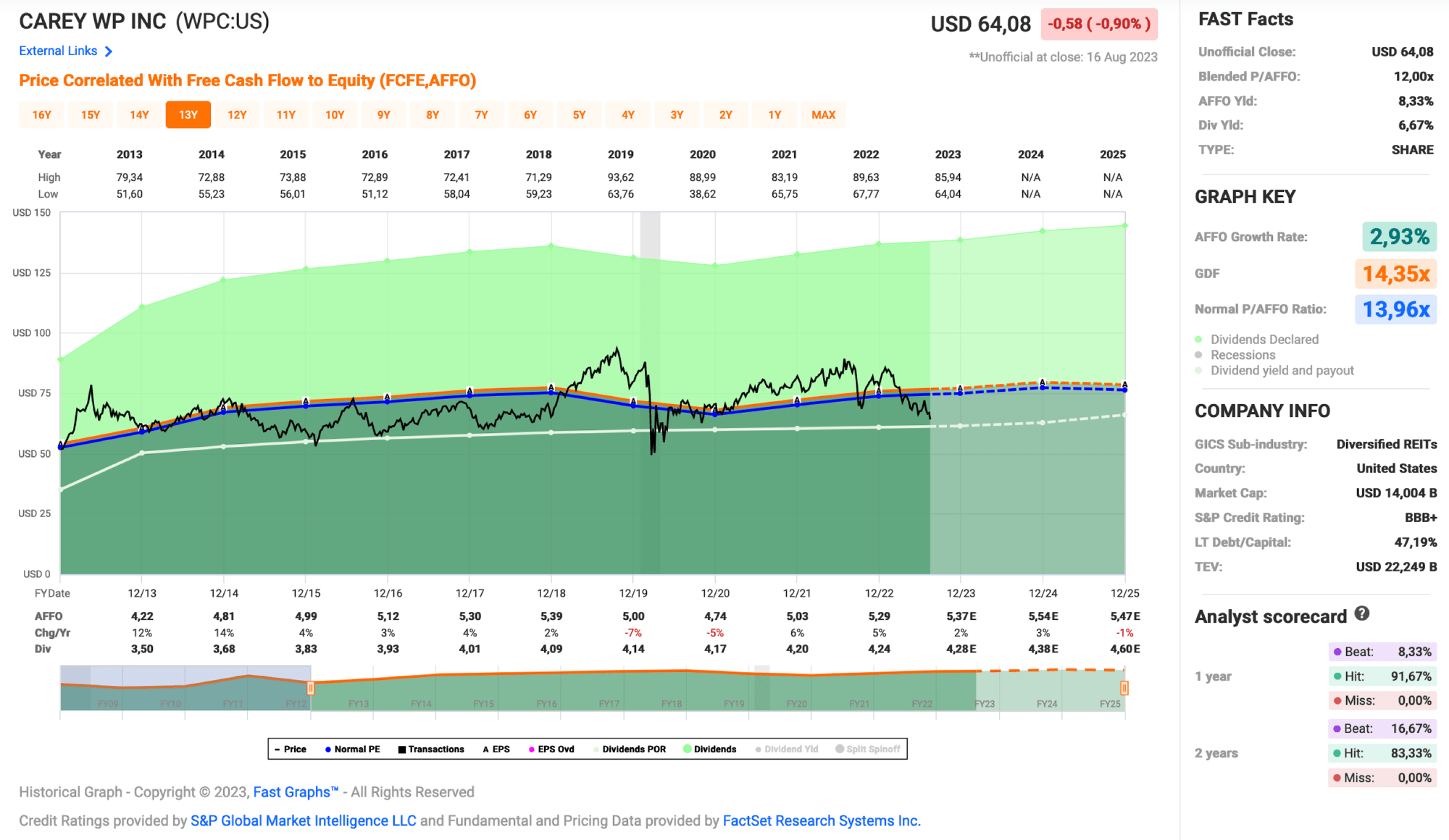

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,22 USD in 2013, auf 5,29 USD in 2022 und für 2023 werden 5,37 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 6,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei guten 80,2%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Ich finde Preise um und unterhalb von 65,- USD bzw. 59,75,- EUR interessant und immer, wenn die Dividendenrendite bei 6% oder mehr notiert.