Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2023!

5 Ideen für deine Watchlist im August 2023

In dieser Ausgabe dabei: VICI, WPC, DLR, FRT & ADC

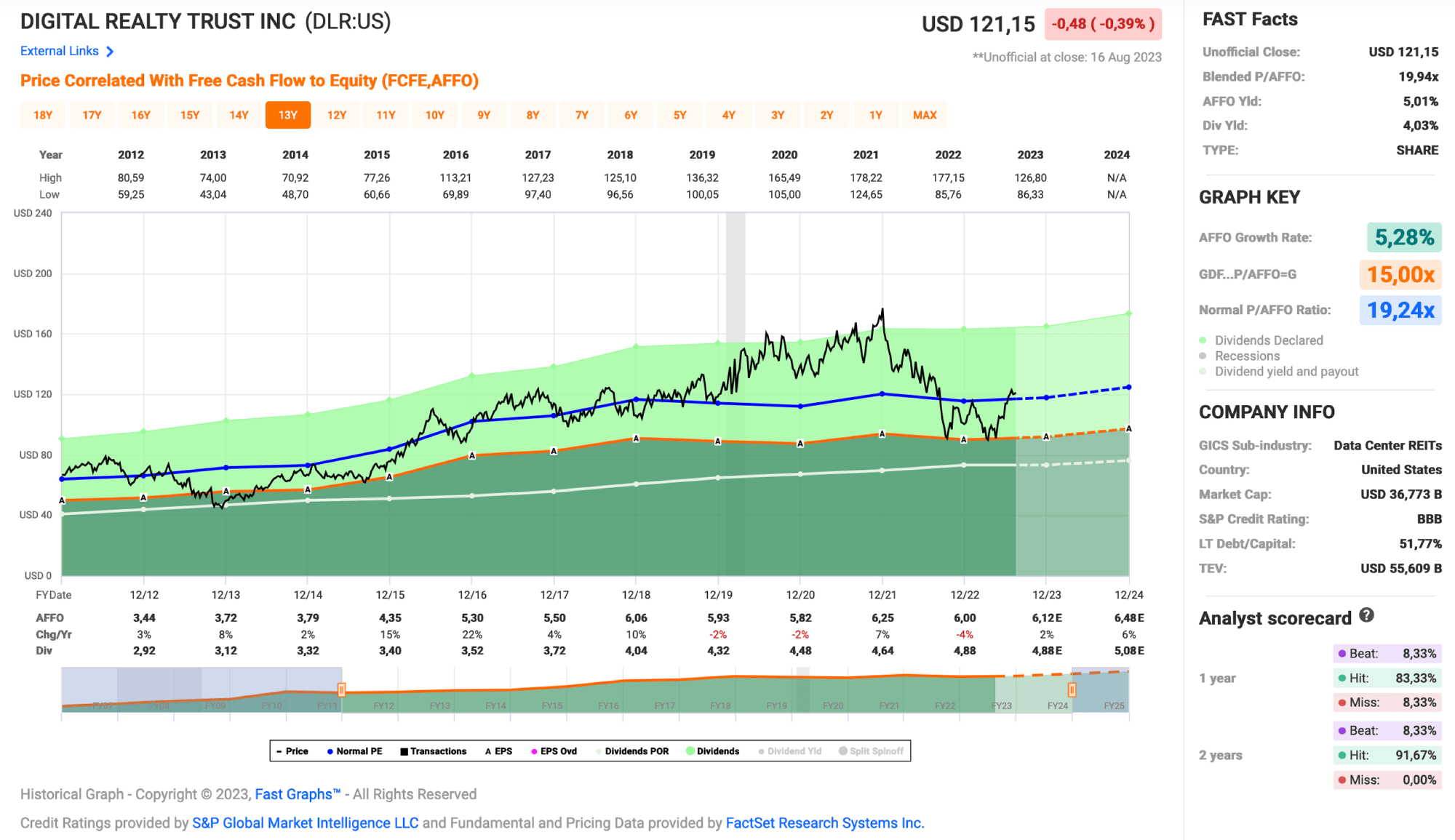

Idee #3: Digital Realty Trust Inc. (DLR)

Digital Realty bringt Unternehmen und Daten zusammen, indem es das gesamte Spektrum an Rechenzentrums-, Colocation- und Interconnection-Lösungen anbietet. PlatformDIGITAL, die globale Rechenzentrumsplattform des Unternehmens, bietet Kunden einen sicheren „Treffpunkt“ für Daten und eine bewährte PDx-Lösungsmethodik (Pervasive Datacenter Architecture) zur Förderung von Innovationen und zur effizienten Bewältigung der Herausforderungen der Datenintensität. Digital Realty verschafft seinen Kunden Zugang zu den vernetzten Gemeinschaften, die ihnen wichtig sind, mit einer globalen Rechenzentrumspräsenz von mehr als 300 Einrichtungen in mehr als 50 Metropolen in 27 Ländern auf sechs Kontinenten.

Machen wir weiter mit Digital Realty, einem Datencenter-REIT.

Diese Untergruppe der REITs ist für mich etwas überraschend auch unter die Räder gekommen, weil plötzlich irgendjemand festgestellt hat, dass die großen Technologiekonzerne ihre Rechenzentren lieber selbst (in-house) betreiben wollen und für die unabhängigen Anbieter eine schwere Zeit anbrechen könnte.

Die teilweise heftigen Kursverluste konnten dann im Zuge des KI-Hypes wieder deutlich aufgeholt werden. Offenbar hatten die Investoren jetzt gemerkt, dass eine solche KI massiv Rechenleistung benötigt und daher die Dienste einer Digital Realty vielleicht doch gebraucht werden.

Ich persönlich glaube, dass es immer einen Markt für einen Anbieter von Rechenzentren geben wird, der nicht Microsoft, Google oder Amazon heißt. Warum also nicht auf den Platzhirsch Digital Realty setzen? Mehr als 310 Rechenzentren in über 25 Ländern auf 6 Kontinenten und mehr als 5.000 weltweite Geschäftsbeziehungen sind doch gute Argumente, oder?

Ich selbst bin ein wenig traurig, dass ich bei den schönen Schnäppchenpreisen der letzten Monate nicht zugreifen konnte. Der Wille war da, aber leider fehlte das nötige finanzielle Polster, um spontan sein zu können. Deshalb sage ich immer: Etwas Cash in der Hinterhand zu haben, ist nie verkehrt.

Hier hätte man Digital Realty mit über 5% Dividendenrendite zum Einstieg nehmen können, was gepaart mit ca. 5% Wachstum gar nicht so schlecht ist.

Natürlich darf man nicht die Augen vor der Verschuldungssituation des Unternehmens verschließen. Diese ist durch den Zinsanstieg leicht in Schieflage geraten und die Ratingagenturen haben einen negativen Ausblick gegeben. Jede Herabstufung der Bonität führt zu noch höheren Refinanzierungskosten der Schulden. Dies gilt es zu vermeiden.

Das Management hat das Thema als Problem erkannt und es wird angegangen. Man hat hier und da umgeschuldet und auch das eine oder andere Rechenzentrum verkauft, wo es sich in Zukunft nicht mehr lohnt. Das eingenommene Geld wurde dann zum Schuldenabbau verwendet. 2023 stehen keine größeren Refinanzierungen mehr für Digital Realty an.

Noch ist es ein weiter Weg, die Bilanz wieder richtig hübsch zu machen, aber es wird genug Geld eingenommen und das Management ist erfahren genug, um das zu schaffen. Ich hoffe nur, dass diese „Ablenkung“ das weitere Wachstum nicht zu sehr belastet. Zumindest die 5% p.a. sollten noch drin sein.

Digital Realty ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 4,9% und in den letzten 3 Jahren um 3,5% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,72 USD in 2013, auf 6,00 USD in 2022 und für 2023 werden 6,12 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,9 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 19,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei guten 81,3%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 98,- USD bzw. 90,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

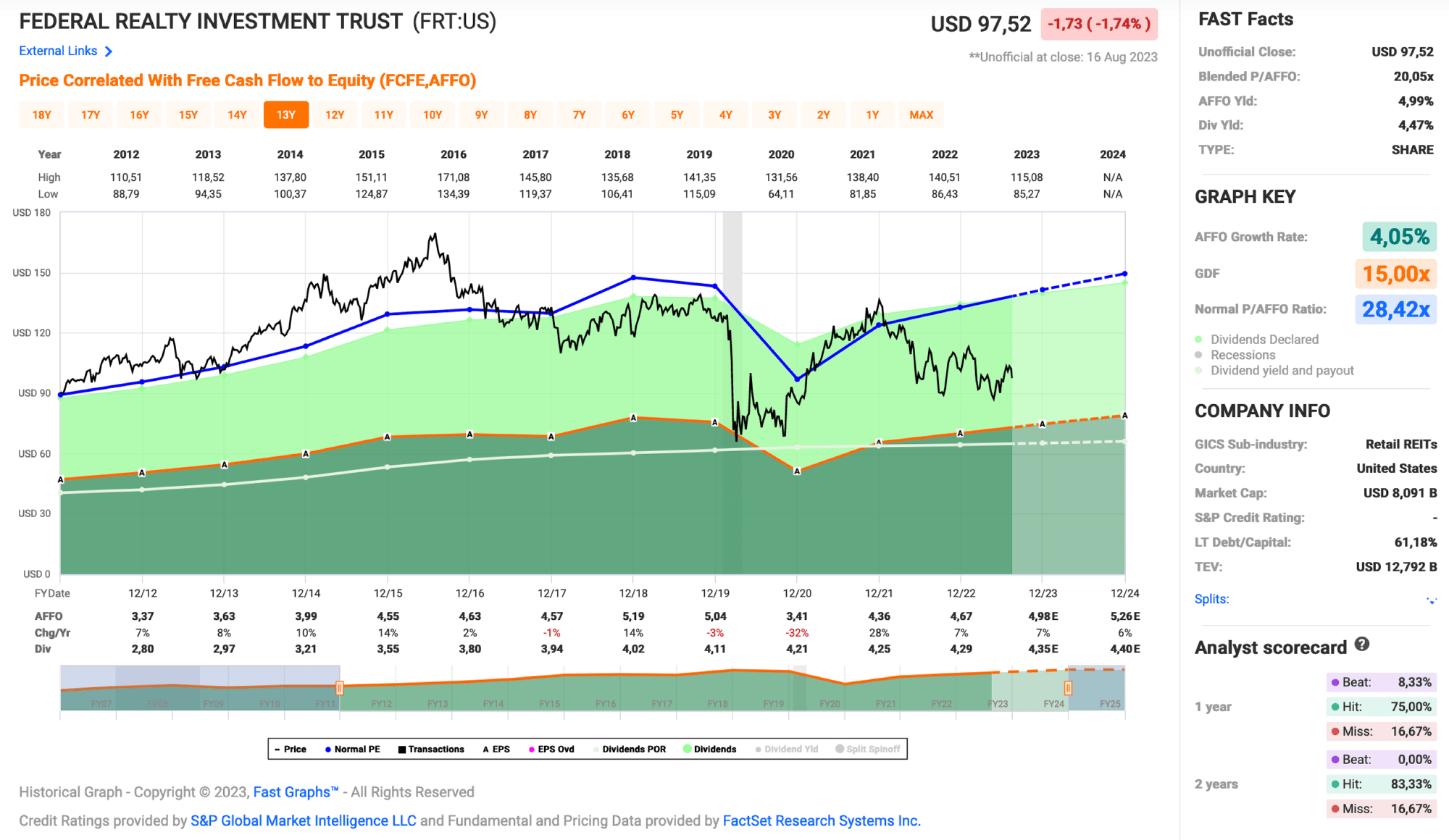

Idee #4: Federal Realty Investment Trust (FRT)

Federal Realty ist ein anerkannter Marktführer für den Besitz, den Betrieb und die Neuentwicklung von hochwertigen Einzelhandelsimmobilien, die sich hauptsächlich in den großen Küstenmärkten von Washington, D.C. bis Boston sowie in San Francisco und Los Angeles befinden. Das 1962 gegründete Unternehmen Federal Realty hat es sich zur Aufgabe gemacht, durch Investitionen in Gemeinden, in denen die Nachfrage nach Einzelhandelsimmobilien das Angebot übersteigt, ein langfristiges und nachhaltiges Wachstum zu erzielen. Zu den Erfahrungen des Unternehmens gehört die Schaffung von städtischen, gemischt genutzten Vierteln wie Santana Row in San Jose, Kalifornien, Pike & Rose in North Bethesda, Maryland und Assembly Row in Somerville, Massachusetts. Diese einzigartigen und lebendigen Umgebungen, die Einkaufen, Essen, Wohnen und Arbeiten miteinander verbinden, bieten ein von den jeweiligen Gemeinden geschätztes Erlebnis. Die 102 Immobilien von Federal Realty umfassen etwa 3.300 Mieter auf einer Fläche von 26 Millionen Quadratmetern und etwa 3.100 Wohneinheiten. Federal Realty hat seine vierteljährlichen Dividenden für seine Aktionäre in 56 aufeinanderfolgenden Jahren erhöht – der längste Rekord in der REIT-Branche. Federal Realty ist Mitglied des S&P 500 Index und seine Aktien werden an der NYSE unter dem Symbol FRT gehandelt.

Federal Realty operiert nur in den besten Lagen wie z.B. Washington D.C., San Francisco oder Los Angeles und entwickelt dort Konzepte für Wohnquartiere, die auf möglichst kurzem Weg alles bieten, was man als Bewohner braucht. Der Schwerpunkt liegt dabei auf den dafür notwendigen Einzelhandelsgeschäften.

Oder sollte ich sagen lag? Denn seit einiger Zeit wird auch direkt in Wohnimmobilien investiert. Das macht für mich Sinn, so kann man alles aus einer Hand anbieten.

Die Idee von Federal Realty war immer, dass die Stadtviertel, in denen man investiert und seine Immobilien betreibt, diejenigen sind, in denen die Nachfrage immer größer ist als das Angebot. Ich vermute, dass man auf diese Weise bei jeder neuen Transaktion einen höheren Preis erzielen konnte als zuvor.

Das klingt auf den ersten Blick toll und hat Federal Realty (56 Jahre ununterbrochene Dividendenerhöhung und damit Rekordhalter unter den REITs) sicher nicht geschadet. Aber dieses „unendliche Wachstum“ scheint mir nicht nachhaltig zu sein und wohin das führt, sieht man ja gerade in diesen „noblen“ Gegenden wie San Francisco oder Los Angeles. Die Mieten und generell die Preise steigen ins Unermessliche, so dass selbst gut Verdienende Probleme haben, das alles zu bezahlen.

Ich habe keine Ahnung, wohin das führen wird. Aber ich möchte es wissen, bevor ich Geld in Federal Realty investiere. Denn ich glaube, dass sie sich dieser Entwicklung nicht entziehen können. Entweder wird es sich negativ auswirken, weil die Gegend unattraktiv wird. Stichwort Drogenabhängige, Obdachlose und Müll in den Straßen oder man muss Geld in die Sicherheit der Anwohner investieren. Gated Communities soweit das Auge reicht. Ich weiß nicht, ob mir diese Entwicklung gefällt.

Abgesehen davon kämpft Federal Realty seit der Pandemie mit ihrer Vermietungsquote. Sie lag zeitweise sogar unter 90%, was angesichts von mehr als 10% Leerstand oder zumindest ausstehenden Zahlungen wirklich nicht gut ist. Derzeit liegt sie bei 92%. Etwas besser, aber noch nicht wirklich gut und schlechter als viele Mitbewerber. Ich denke, ein Grund dafür war auch die Insolvenz von Bed Bath & Beyond und Christmas Tree Shops, die Federal Realty in ihrem Mieterportfolio hatte.

Die Qualität des Mieterportfolios war in der Vergangenheit immer ein Argument für die hohe Bewertung von Federal Realty. Ich weiß nicht, ob das wieder erreicht werden kann oder ob man sich langfristig nicht eher der Bewertung der Wettbewerber annähern wird.

Die Dividendenrendite liegt nur knapp über 4%. Für einen REIT mit so vielen Herausforderungen ist das meiner Meinung nach etwas wenig.

Federal Realty ist ein sogenannter Dividend King* und hat die Dividende die vergangenen 56 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,0% und in den letzten 3 Jahren um 1,0% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,63 USD in 2013, auf 4,67 USD in 2022 und für 2023 werden 4,98 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 20,1 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 28,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,5%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei noch akzeptablen 91,9%.

Ein S&P Credit Rating ist nicht verfügbar.

Ich finde Preise um und unterhalb von 85,- USD bzw. 78,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

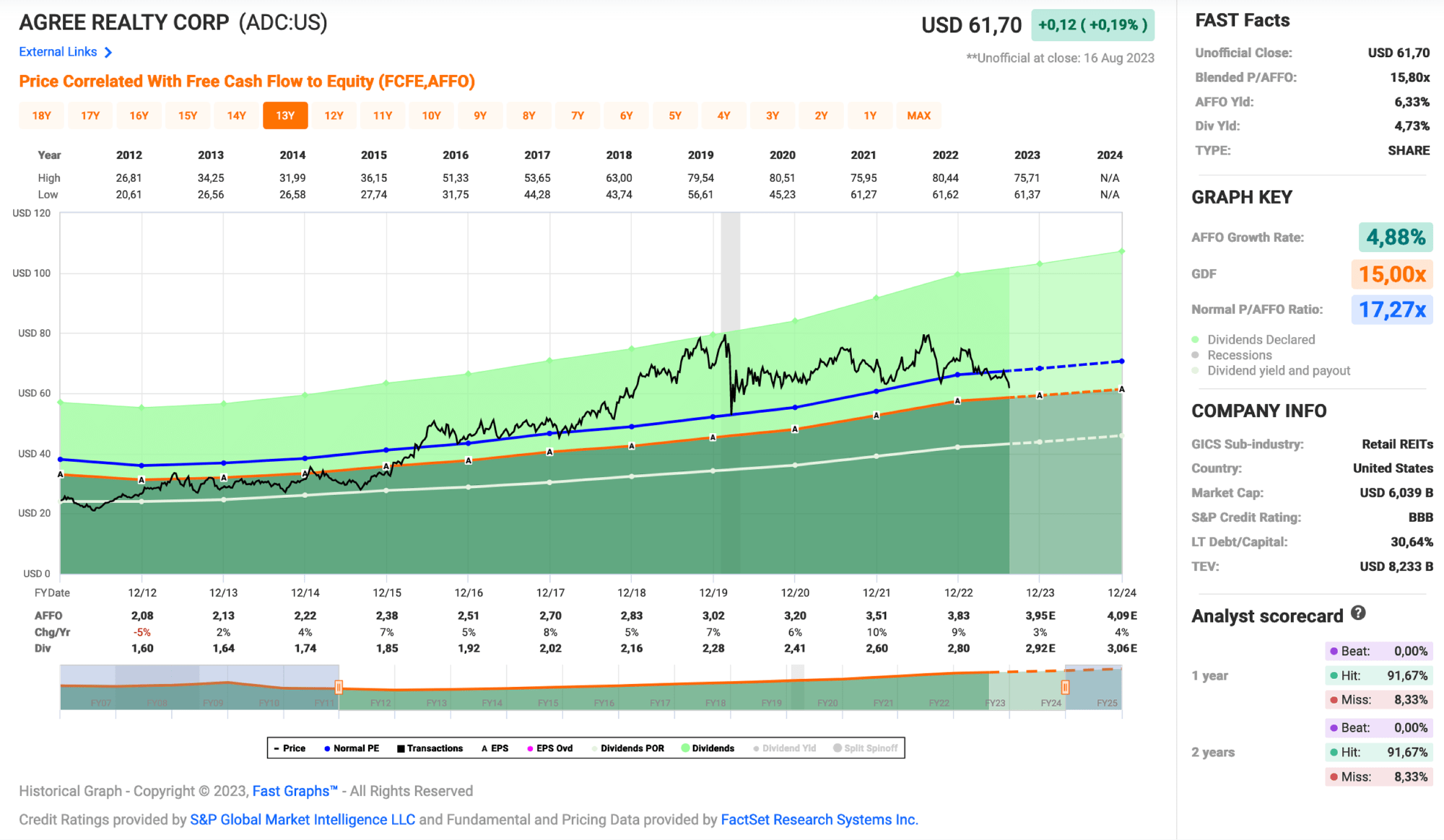

Idee #5: Agree Realty Corp. (ADC)

Agree Realty Corporation ist ein börsennotierter Real Estate Investment Trust, der durch den Erwerb und die Entwicklung von Immobilien, die an branchenführende Omnichannel-Einzelhandelsmieter vermietet sind, den Einzelhandel neu denkt. Zum 30. Juni 2023 besaß und betrieb das Unternehmen ein Portfolio von 2.004 Immobilien in 49 Bundesstaaten mit einer vermietbaren Fläche von ca. 41,7 Millionen Quadratfuß. Die Stammaktien des Unternehmens sind an der New Yorker Börse unter dem Symbol „ADC“ notiert.

Und zum Abschluss noch ein Monatszahler, okay?

Der etwas merkwürdige Name Agree Realty geht auf den Gründer Richard Agree zurück, der 1971 die Agree Development Company gründete (über 40 Einkaufszentren wurden entwickelt und gebaut), aus der 1994 der heutige REIT Agree Realty hervorging. Das Unternehmen wird von Joey Agree geleitet und besitzt heute über 2.000 Immobilien in 49 US-Bundesstaaten. 68% der Mieter im Portfolio sind Investment Grade und die durchschnittliche Vertragslaufzeit beträgt 8,8 Jahre.

Um 2010/2011 hatte Agree Realty einmal größere Probleme und musste damals auch die Dividende kürzen. Seitdem gibt es eine Aussage des Managements, dass man nur noch mit den 30-35 besten Einzelhändlern in den USA zusammenarbeitet. Im aktuellen Portfolio sind die Top 3 z.B. Walmart mit aktuell 6,6%, Dollar General mit 4,8% und Tractor Supply mit 4,4% Anteil am Gesamtvolumen.

Selbst Walgreens ist irgendwann nach 2011 rausgeflogen, aber CSV Health ist immer noch dabei. Sollte mich das als Walgreens Boots Alliance Investor (kleine Position) nachdenklich stimmen?

Im Portfolio finden sich weitere illustre Namen wie Costco, Amazon, Starbucks oder auch 7-Eleven. Allein durch die Qualität dieser Namen ist Agree Realty gut aufgestellt.

Was ich besonders interessant fand, war eine Äußerung des CEO neulich, dass er die Chance sieht, dass man allein auf der Basis der jetzigen Kundenbeziehungen über 162.000 weitere Grundstücke kaufen könnte, um sie nach der Entwicklung sofort wieder zu vermieten. Natürlich kann man das nicht alles umsetzen, aber es zeigt, dass man sich um die Zukunft keine Sorgen macht. Es gibt genug zu tun und am Ende sollte auch etwas dabei herauskommen, d.h. Umsatz und AFFO sollten steigen.

Er verwies auch auf den Zeitraum seit 2018 bis heute, wo man ca. 60 Milliarden USD hätte investieren können und am Ende bei 5,6 Milliarden USD gelandet sei. Es gebe also noch viel Potenzial.

Also von der Qualität und den Möglichkeiten für die Zukunft sieht das alles sehr gut aus und spiegelt sich auch in den Kennzahlen wieder. Da gibt es nicht viel zu meckern bei Agree Realty.

Last but not least ist auch interessant und aus meiner Sicht positiv hervorzuheben, dass das Management ein starkes Eigeninteresse am Erfolg des Unternehmens hat. Nicht nur, weil es mit dem Familiennamen verbunden ist und so etwas wie Ruhm und Ehre auch eine Rolle spielen, nein, man besitzt natürlich ordentlich Anteile in Form von Aktien und partizipiert somit auch monetär in Form von Kursgewinnen und Dividenden direkt am wirtschaftlichen Erfolg.

Ich mag solche direkten Verbindungen, weil ich dann meistens weiß, dass das Management keine Dummheiten machen wird. Denn niemand schadet gerne seinem eigenen Geldfluss oder Geldbeutel.

Stand heute fehlt nur noch wenig, um die 5% Dividende beim Einstieg zu erreichen. Dazu kommt ein Wachstum von knapp über 5%, was für REITs wirklich in Ordnung ist. Auch die Dividendenerhöhungen lagen immer im Bereich von 5-6%, so dass auch in Zukunft mit solchen Steigerungen zu rechnen ist.

Das sieht alles gut aus, oder? Ich glaube, ich muss etwas Geld auftreiben…

Agree Realty ist ein sogenannter Dividend Contender* und hat die Dividende die vergangenen 12 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,8% und in den letzten 3 Jahren um 7,2% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,13 USD in 2013, auf 3,83 USD in 2022 und für 2023 werden 3,95 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,3.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr guten 73,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 58,- USD bzw. 53,25 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

Was habt ihr so auf eurer Watchlist im August 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell VICI Properties oder W. P. Carey meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,088

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

ich stimme dir zu, der Sektor ist aktuell auch für mich am spannendsten.

Agree Realty ist von diesen 5 mein Favorit, allerdings bereits jetzt schon vom Anteil der größte REIT in meinem Depot. (hält mich aber nicht davon ab, bald nochmal nachzulegen)

Ähnlich interessant finde ich derzeit Essential Properties (vergleichbare Strategie wie STORE Capital), Alexandria Real Estate und Apartment-REITs wie Avalon Bay, Essex Properties, Mid-America Apartments oder Camden Properties.

Eine Anmerkung zu Federal Realty: Ich war selbst bis Mitte 2022 in das Unternehmen investiert, musste

aber laut meinem Broker (zuerst Comdirekt, dann ING) die Aktien verkaufen. Es gab eine Umstellung und die Firma wird von deutschen Brokern wie eine US-Limited Partnership behandelt.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Ja Agree Realty schaut sehr gut aus und damit hast du sicher viel Freude im Depot. Lass sie die 5% knacken und ich muss ernsthaft überlegen, ob ich einen Teil meiner eisernen Reserve aktiviere und eine erste Position aufbaue.

Ist bei mir echt ein VICI vs. Agree Realty Ding aktuell in den Überlegungen. Ich mag beide von den Zahlen und Ausblicken her.

EPRT muss ich mir mal anschauen. Die werden in letzter Zeit häufiger erwähnt. Ist ja vielleicht etwas für die Watchlist.

Das mit FRT ist seltsam, wo soll das denn herkommen? Ist ja ein ganz normaler REIT und hat mit LP ja so gar nichts zu tun. Kann das jemand bestätigen?

Grüße aus Kyoto.

CU Ingo.

Hi Ingo,

bei VICI finde ich den Aktienkurs auch interessant. Liegt aber ebenfalls bereits im Depot. 😉

Anscheinend haben nicht viele FRT auf dem Schirm bzw. im Depot.

Anbei der Link zur Unternehmensmeldung aus Dezember 2021. Hier ist auch die Rede von der „Company Reorganization“ zu einer Limited Partnership, allerdings ohne Auswirkungen auf Aktionäre.

https://ir.federalrealty.com/news-releases/news-release-details/federal-realty-investment-trust-announces-holding-company

Die deutschen Broker sehen das wohl leider anders..

LG

Sebastian

Hi Sebastian!

Bzgl. FRT lese ich mich mal ein. Wenn die falsch im dt. System hinterlegt sind, ist das vorerst ein No Go. Blöd gelaufen!

Grüße aus Kyoto.

CU Ingo.

Hallo, auch ich hatte FRT im Depot und musste sie verkaufen. Ich habe die damalige Begründung zur Erklärung kopiert:

vielen Dank für Ihre Nachfrage zu einem Übertrag des Wertpapiers Federal Realty Investment Trust DL, WKN A3DB2A. Gerne haben wir Ihr Anliegen geprüft.

Der Internal Revenue Service (IRS) hat mit dem Tax Cuts and Jobs Act Änderungen zur Besteuerung von börsengehandelten US-Partnerschaften in der US-Steuergesetzgebung implementiert. Die Änderungen der Sec. 1446 IRC treten zum 01.01.2023 in Kraft. Die neuen Regelungen betreffen börsengehandelte Partnerschaften (sog. publicly traded partnerships – PTP), die in den USA gewerbliche Einkünfte (sog. effectively connected income, ECI) erzielen.

Es kann unter anderem folgende Auswirkungen haben:

10% Quellensteuer auf den Bruttoveräußerungserlös

mögliche Steuererklärungspflichten in den USA

Aufgrund dieser Regelung ist die Verwahrung dieser Papiere ab dem 01.01.2023 u.a. über Clearstream oder Euroclear nicht mehr möglich, so dass die Commerzbank sich dazu entschlossen hat die Verwahrung ebenfalls einzustellen.

Den Übertrag Ihrer Papiere können wir daher leider nicht annehmen.

MfG Heike

Hi Heike!

Danke für dein Feedback bzgl. FRT und Willkommen auf dem Blog.

Grüße aus Hiroshima.

CU Ingo.

Hallo Ingo – wieder spannende Anstösse. Aus aktuellem Anlass: wie siehst Du Deine Position Medical Health Prop?

Hi Wiebke!

Danke fürs Vorbeischauen.

Ich kopiere hier mal rein, was ich unter einem anderen Beitrag gerade dazu geschrieben habe.

Meine Meinung ist immer noch die gleiche. Nun gab es die erwartete Dividendenkürzung und diese lag am unteren Ende dessen, was ich einkalkuliert hatte. -48,3% und max. 50% habe ich beim Kauf antizipiert.

Nun muss man die nächsten Quartale beobachten, was das Management mit dem frei gewordenen Cash Flow macht. Sie haben jetzt die Chance sich zu freizuschaufeln. Ich hoffe sie nutzen sie.

Grüße aus Kyoto.

CU Ingo.

Hi Ingo,

danke für den Artikel.

Ich schätze das ebenso ein. REITs sind, neben den Sektoren Versorger und Gesundheitswesen, am interessantesten derzeit.

Bei Versorgern habe ich NEE als erste Position eröffnet. Zwar könnte die Einstiegsdividende höher sein, das Dividendenwachstum passt für mich aber trotzdem. Außerdem habe ich AWK auf dem Zettel. Hier dürfte es aber noch etwas abwärts gehen, damit ich einsteige.

Bei den REITs sind meine besten Kandidaten derzeit AMT, O und WPC.

VICI, hm. Ich finde das Geschäftsmodell total interessant. Mich stört allerdings das recht hohe Exposure, dass nur 2 Mieter rund 76% der Gesamtmieteinnahmen ausmachen. Das muss nicht schlimm sein, sollte man aber im Hinterkopf behalten. Wie siehst du das?

Ciao und weiterhin gute Reise

Sven

Hi Sven!

Danke fürs Vorbeischauen.

Ja NEE wird langsam richtig interessant. Bei 3% wäre eine kritische Marke für mich erreicht. Das ist nicht mehr weit.

Ein Kandidat für den Watchlist-Artikel im nächsten Monat? 😉

AWK ist mir dagegen noch viiiel zu teuer. Da muss erst mehr passieren, dass es interessant wird.

VICI ist sicher etwas risikoreicher, aber mal von der Diversifikation im Mieterportfolio abgesehen, sehen die Zahlen insgesamt sehr gut aus. Außerdem überzeugt mich das Management in Interviews und Investorencalls.

Das Unternehmen hat während der Corona-Pandemie gezeigt, wie es mit äußerst schwierigen Situation umgeht und das war sehr gut. Es hat auch aufgezeigt, dass alles rund ums Gambling und Vegas ziemlich krisensicher ist. Frei nach dem Motto, die Leute wollen auch in schwierigen Zeiten zocken und Spaß haben.

Von daher gehe ich dort gern ein kleines Risiko ein und manage das über die Positionsgröße. Sprich moderat und sicher nicht in der Größenordnung von Apple oder Microsoft.

Grüße aus Hiroshima.

CU Ingo.

Hi Ingo,

wenn du so fragst, dann gerne NEE im nächsten Artikel. 🙂 Ich habe mich lange mit beschäftigt. Für den Kursverlust spricht kein fundamentaler Grund. Ich habe nach langer Recherche nichts gefunden. Klar, das typische für Versorger, recht hohe Schulden, in einem Umfeld steigender Zinsen.

Letzte Woche habe ich auch eine erste Position in DGE aufgebaut. Die habe ich auch seit rund 2 Jahren in Beobachtung. War leider immer recht euer. Nun schaut es vernünftig aus. Die hast du bisher auch nicht auf deiner Watchlist. Das Schöne ist, mal nicht aus den USA.

Ciao

Sven

Hi Sven!

Danke für die Rückmeldung.

BTW sagt mir DGE gar nichts. Was soll das sein? Du meinst aber nicht Diageo (Symbol DEO), oder? Die kenne ich natürlich.

Problem bei nicht US/CA/UK-Werten ist bei Fastgraphs, dass man ein Zusatzabo für die Daten braucht, welches ich so nicht habe. Ist also suboptimal für mich, wenn ich darüber schreiben möchte.

Grüße aus Osaka.

CU Ingo.

Hi Ingo,

ja, Diageo. Die meine ich. Ich hatte mich vertippt. Das war ein langes Warten bei mir, bis ich da reingekommen bin. Das Einzige, was man da ein wenig im Blick behalten muss, ist der Schuldenberg. Besonders gefällt mir die Strategie. Da geht´s die nächsten Jahre darum, sich hauptsächlich auf die Premium-Marken zu fokussieren und das Portfolio um die weniger margenstarken Marken zu bereinigen. Sowas kann sich mittelfristig auszahlen.

Die Woche habe ich auch eine erste Position von ROL eröffnet. Seit langem mal wieder um einen fairen Wert zu haben. Die Bewertungen sind da natürlich abartig. Das durchschnittliche KGV der letzten 10 Jahre liegt bei unglaublichen 47!. Dafür kriegst du ein krisensicheres Geschäftsmodell. Da gibt es wenige bis gar keine Knicke in der Entwicklung, auch in Krisenjahren nicht. Dazu noch eine gesunde Bilanz und ein top Dividendenwachstum. Leider ist die Einstiegsdividende gering. Wenn man also schon konsumieren möchte, dann eignet es sich nicht so sehr.

Ciao und weiterhin gute Reise

Sven

Danke für die Rückmeldung! 🙂