Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2022!

5 Ideen für deine Watchlist im August 2022

In dieser Ausgabe dabei: MDT, GLW, MO, MMM & IIPR

Idee #3: Altria Group Inc. (MO)

Die Altria Group, Inc. produziert und verkauft über ihre Tochtergesellschaften rauchbare und orale Tabakprodukte in den Vereinigten Staaten. Das Unternehmen bietet Zigaretten hauptsächlich unter der Marke Marlboro, Zigarren und Pfeifentabak hauptsächlich unter der Marke Black & Mild und feuchte rauchlose Tabakprodukte unter den Marken Copenhagen, Skoal, Red Seal und Husky sowie orale Nikotinbeutel an. Das Unternehmen verkauft seine Tabakprodukte hauptsächlich an Großhändler, einschließlich Distributoren, und große Einzelhandelsunternehmen, wie z. B. Ladenketten. Die Altria Group, Inc. wurde 1822 gegründet und hat ihren Hauptsitz in Richmond, Virginia.

Mit Altria haben wir mal wieder einen altbekannten Wert auf der Watchlist mit dabei. Viel gibt es dazu nicht zu schreiben, das Tabakgeschäft läuft weiterhin ganz okay, in Bezug auf den Cash Flow sogar prächtig, obwohl die Branche ja nun schon seit vielen Jahren als tot gilt.

Mir soll es recht sein, denn meine Tabakfirmen schütten mir seit vielen Jahren eine immer weiter steigende Dividende aus. Durch die letzten Kursrückgänge speziell bei Altria, kann man sich hier zum Einstieg sogar eine Dividendenrendite von 8% sichern. Wo gibt es das sonst noch?

Ja es sind Aktien und ja, die können auch sinken. Aber seien wir doch mal ehrlich, warum sollten sie das auf Dauer, wenn eine Firma Jahr für Jahr Umsatz und Gewinn steigert und dazu Cash Flow positiv operiert, obwohl man mal nebenbei mehrere Milliarden in Luftschlösser (Stichwort Juuls, da allein verbrannten 12,8 Milliarden einfach so) gebaut hat? Irgendwann wird sich dieser Effekt umkehren.

Wenn sie dieses Geldverbrennen ab jetzt sein lassen und einfach mal so weiter machen mit dem Tagesgeschäft, dann sitzen sie bald wieder auf ordentlich Cash und den können sie auch gern in Form von noch höheren Dividenden oder Aktienrückkäufen an uns Anteilseigner weitergeben oder auch einfach mal Schulden abbauen. Mehr ist doch gar nicht verlangt. Dann steigt auch wieder das Interesse an der Aktie, wetten?

Davon abgesehen, dass dies wirklich eine Möglichkeit wäre, noch viele Jahre sehr sehr viel Geld mit Altria zu verdienen, das Management muss unabhängig davon echt mal den A*** hochkriegen und eine vernünftige Zukunftsstrategie entwickeln. Der Cash Flow spült so viel Geld in die Kassen, dass man eigentlich fast alles machen könnte, was man sich so vorstellen kann. Allein es scheint ihnen an Fantasie zu fehlen, wo die Firma in 10 oder 20 Jahren sein soll.

Davon abgesehen lese ich öfters, dass es bedenklich sei, eine so hohe Dividende zu zahlen und als Begründung kommt der Verweis auf die Ausschüttungsquote, welche bei Altria bei 76,4% (2021) liegt. Das sei ein Warnzeichen, wird dann oft gesagt.

Möööp! Falsch!

Die Dividendenpolitik des Unternehmens zielt darauf ab, 80% der Gewinne an die Aktionäre in Form von Ausschüttungen weiterzugeben. Da ist also bei 76,4% sogar noch Luft und deswegen erwarte ich auch in naher Zukunft eine Dividendensteigerung in der Größenordnung von 5-6%.

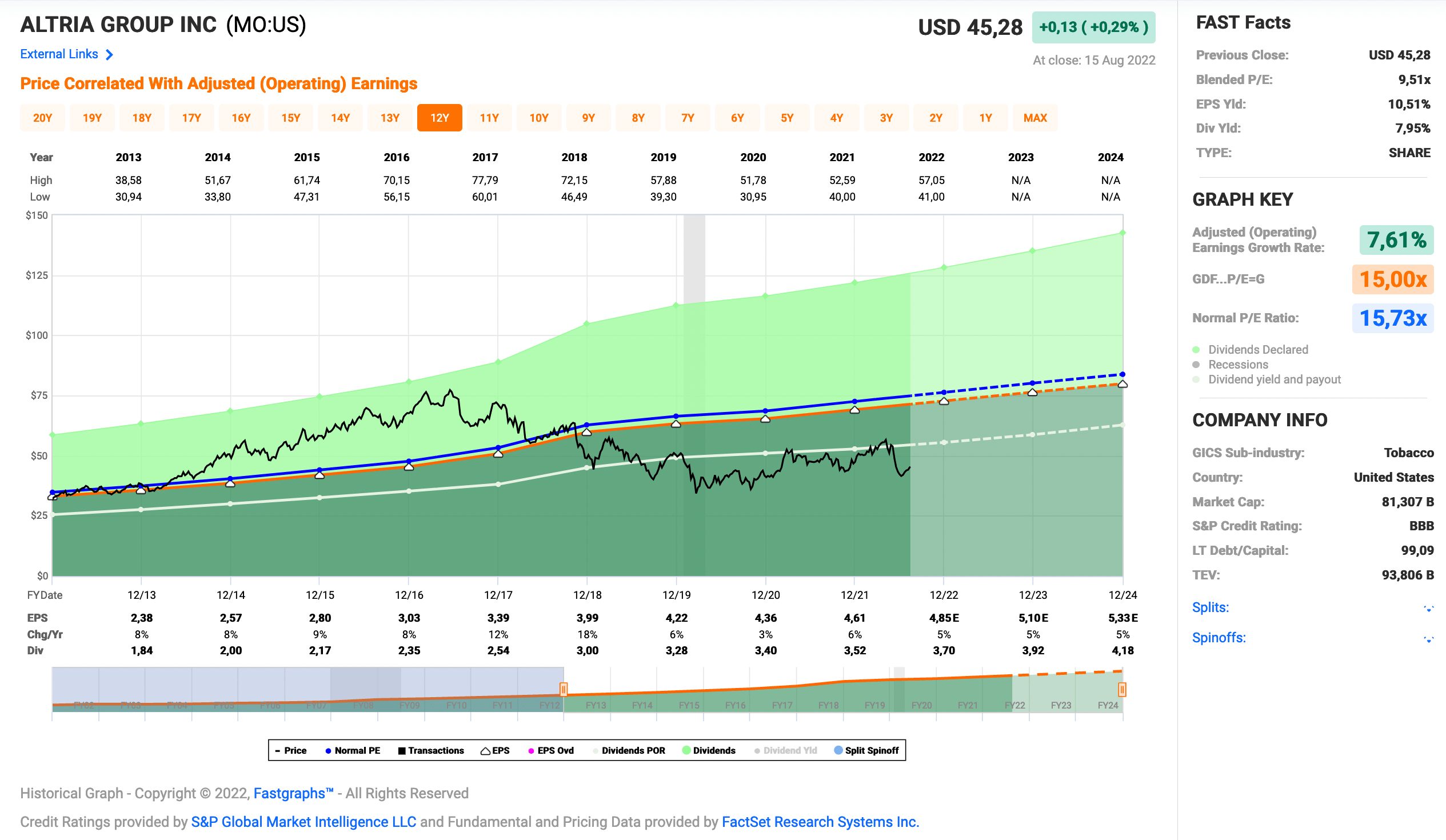

Altria ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 51 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 8,2% und in den letzten 3 Jahren um 4,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,38 USD in 2013, auf 4,61 USD in 2021 und für 2022 werden 4,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,5 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 15,7.

Die Dividendenrendite (Dividend Yield) beträgt 7,9%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 76,4%.

Ich finde Preise um und unterhalb von 60,- USD bzw. 59,25 EUR interessant und immer, wenn die Dividendenrendite bei 6% oder mehr notiert.

Idee #4: 3M Company (MMM)

Die 3M Company ist als diversifiziertes Technologieunternehmen weltweit tätig. Das Unternehmen ist in vier Segmenten aktiv: Sicherheit und Industrie, Transport und Elektronik, Gesundheit und Verbraucher. Das Segment Sicherheit und Industrie bietet industrielle Schleifmittel und Oberflächenbehandlungen für die Metallbearbeitung, Lösungen für die Karosseriereparatur, Verschlusssysteme für Körperpflegeprodukte, Abdeck- und Verpackungsmaterialien, elektrische Produkte und Materialien für die Bau- und Instandhaltungsbranche, die Energieverteilung und die Hersteller von Elektrogeräten, strukturelle Klebstoffe und Klebebänder, Lösungen für Atemschutz, Gehörschutz, Augenschutz und Absturzsicherung sowie natürliche und farbbeschichtete Mineralgranulate für Dachschindeln. Das Segment Transport und Elektronik bietet keramische Lösungen, Klebebänder, Folien, Schall- und Temperaturmanagement für Transportfahrzeuge, hochwertige großformatige Grafikfolien für Werbung und Flottenbeschilderung, Lichtmanagementfolien und Lösungen für die Elektronikmontage, Verpackungs- und Verbindungslösungen sowie reflektierende Beschilderung für die Straßen- und Fahrzeugsicherheit. Das Healthcare-Segment bietet Lösungen für Lebensmittelsicherheitsindikatoren, Software für die Kodierung und Kostenerstattung im Gesundheitswesen, Produkte und Lösungen für die Haut- und Wundpflege sowie die Infektionsprävention, Lösungen für die Zahnmedizin und Kieferorthopädie sowie Filtrations- und Reinigungssysteme. Das Consumer-Segment bietet Verbraucherbandagen, Zahnspangen, Bandagen und Beatmungsgeräte für Verbraucher, Reinigungsprodukte für den Haushalt, Schleifmittel für den Einzelhandel, Farbzubehör, Heimwerkerprodukte für die Autopflege, Lösungen zum Aufhängen von Bildern und Lösungen für die Luftqualität für Verbraucher sowie Schreibwaren. Das Unternehmen bietet seine Produkte über E-Commerce und traditionelle Großhändler, Einzelhändler, Jobber, Distributoren und Händler an. Das Unternehmen wurde 1902 gegründet und hat seinen Sitz in St. Paul, Minnesota.

Auch 3M ist kein Unbekannter, ganz im Gegenteil. Zuletzt war der Konzern etwas in Schieflage geraten, weil das Geschäft an sich stagnierte und dann kam auch noch ein sensibler Gerichtsprozess (defekter bzw. nicht funktionierender Höhrschutz für die Armee, beim Thema Veteranen reagieren die meisten Amerikaner sehr emotional) dazu.

Dazu kommt natürlich Corona und die bereits bekannten Auswirkungen auf Produktion und Lieferketten. Alles in allem eine ungesunde Mischung, durch die sich 3M da kämpfen muss.

Wenn man an den Erfolg des Unternehmens glaubt, dann war (und ist noch) aber genau diese Zeit auch die Gelegenheit, wo man in ein solches Unternehmen einsteigen sollte, um sich günstigere Einstiegskurse zu sichern, als unter normalen Umständen.

Denn für eines war die 3M Aktie lange Zeit auch bekannt, nämlich für ihre ständige Überbewertung und das sogenannte Premium, was man dafür bezahlen musste. Qualität hat halt normalerweise ihren Preis.

In Bezug auf den oben genannten Prozess zeichnet sich nun eine Einigung ab. Die wird mit 77,5 Millionen nicht ganz billig, aber die Börse mag ja lieber Fakten als Ungewissheit. Also hilft diese Einigung so oder so, um Ruhe in den 3M Kurs reinzubekommen.

Dazu dann die etwas überraschende Ankündigung, dass man bis 2023 das Healthcare Business abspalten möchte. Strategisch macht dies Sinn, da es einer der schwächeren Teile des Konzerns ist. Das Geld kann gut helfen, um Schulden abzubauen und sich strategisch mehr auf den Restbestand zu fokussieren.

Diese 2 Punkte führten dazu, zusammen mit der Erholung des breiten Marktes, dass auch der Kurs von 3M mal wieder nach oben drehte. So kann es gern weitergehen.

Noch bekommt man aber fast 4% Dividendenrendite zum Einstieg. Wer also mit einem Kauf von 3M liebäugelt, der sollte vielleicht nicht zu lange überlegen. Denn auf hohe Dividendensteigerungen würde ich in naher Zukunft nicht setzen. Dazu müssten Umsatz und Gewinn schon deutlich anziehen, was ich jetzt so nicht direkt sehe.

3M ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 64 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,1% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 6,72 USD in 2013, auf 10,12 USD in 2021 und für 2022 werden 10,41 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,7 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,9%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 58,5%.

Ich finde Preise um und unterhalb von 150,- USD bzw. 147,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

Idee #5: Innovative Industrial Properties Inc. (IIPR)

Innovative Industrial Properties, Inc. ist eine selbstverwaltete Gesellschaft in Maryland, die sich auf den Erwerb, den Besitz und die Verwaltung von Spezialimmobilien konzentriert, die an erfahrene, staatlich lizenzierte Betreiber für ihre regulierten Cannabisanlagen für medizinische Zwecke vermietet werden. Innovative Industrial Properties, Inc. hat sich dafür entschieden, ab dem Jahr, das am 31. Dezember 2017 endete, als Real Estate Investment Trust besteuert zu werden.

Last but not least zum Schluss wie üblich ein REIT, Innovative Industrial Properties.

Der REIT diesen Monat ist gleichzeitig das spekulativste Investment in der Liste, was ich irgendwie lustig finde. Normalerweise sind REITs langweilig und haben mit Spekulation nichts am Hut.

Aber hier geht es um Cannabis. Um den Anbau von Cannabis. Und nein, es ist kein Juice Fields Verschnitt. Eine ganze Ecke seriöser geht es hier schon zu. Genauer gesagt kauft und vermietet Innovative Industrial Properties die Gebäude und Fläche der Anbauanlagen, verschiedener Cannabisproduzenten.

Die haben nämlich das Problem, dass sie nur sehr schwer ihr Wachstum finanziert bekommen, da es in vielen Staaten der USA noch an der dafür wichtigen Regulierung fehlt. Hier springt Innovative Industrial Properties ein, kauft die Gebäude und Fläche in Verbindung mit (hoffentlich) langlaufenden Pachtverträgen (ein sogenanntes Sale-Leaseback-Program).

Eine Win-Win-Situation für beide Seiten. Die Cannabisproduzenten bekommen Geld und können ihr Wachstum finanzieren und Innovative Industrial Properties kann höhere Mieten als üblich verlangen, für das höhere Risiko, welches bei diesem Business noch vorherrscht.

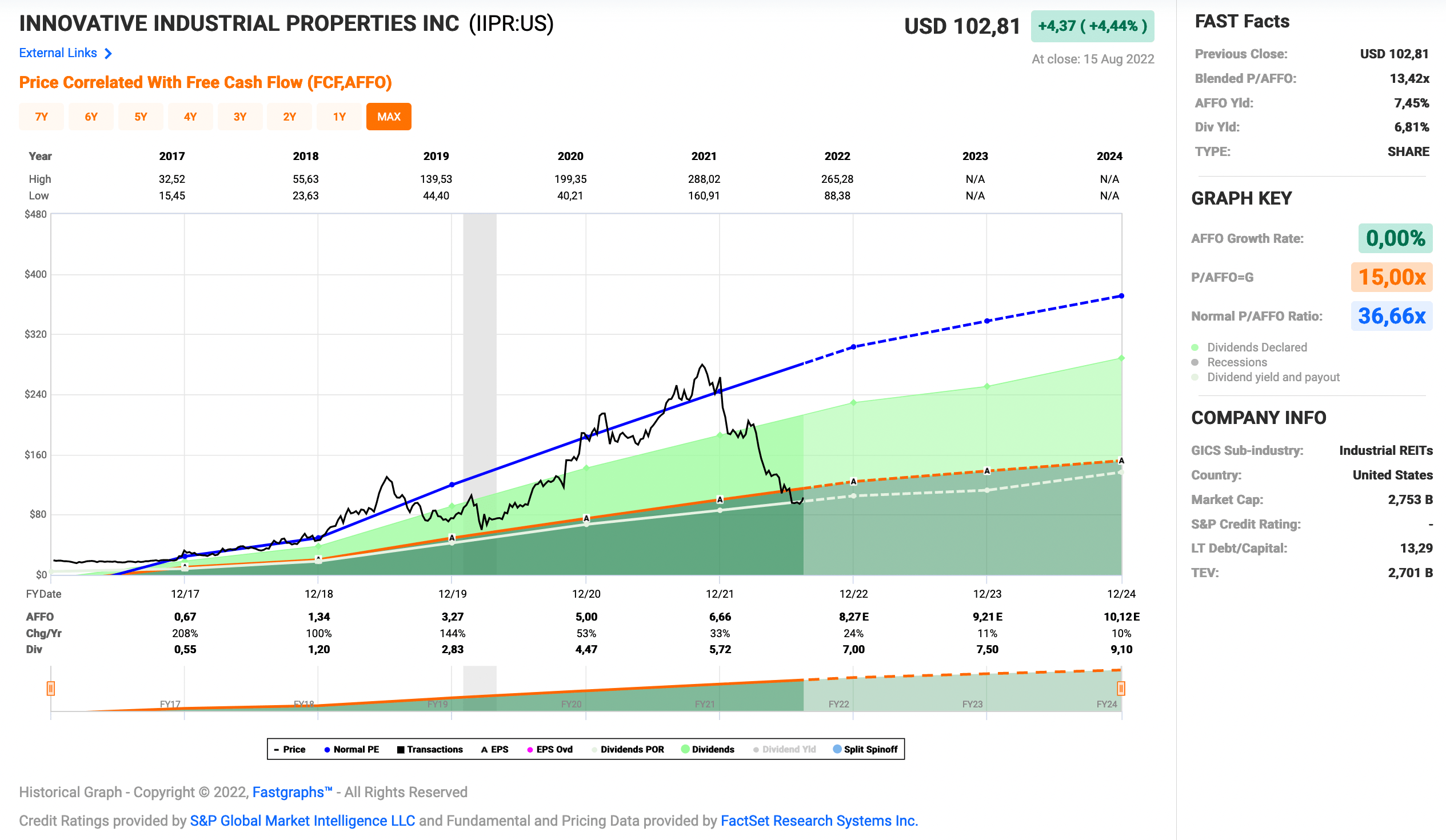

Das war sicher auch der Grund, zusammen mit dem rasanten Wachstum an sich, warum Innovative Industrial Properties so durch die Decke ging. Lasst euch im Fastgraphs nicht von den 0% AFFO-Wachstum verwirren. Das ist ein Anzeigefehler. Da müsste irgendwas um die 45-50% stehen.

Ja, pro Jahr! Das erklärt auch das 36,7er Price-To-AFFO-Ratio. So teuer ist eine Aktie normalerweise nicht ohne Grund.

Solch hohe Wachstumsraten kommen selbstredend nur in den Anfangsjahren zustande und normalisieren sich dann mehr und mehr. Kennen wir ja von anderen Startups. Und im Prinzip ist Innovative Industrial Properties genau das, ein Startup.

Warum ist der Kurs aber jetzt so deutlich zurückgekommen, obwohl fundamental alles in Ordnung erscheint und im Prinzip auch immer noch die gleiche Wachstumsstory erzählt wird?

Nun ja, das Thema ist getrieben von Regulierung. Diese steht augenscheinlich in einigen Bundesstaaten an. Und egal wie diese ausfällt, Innovative Industrial Properties wird es schwer haben, davon zu profitieren. Eher im Gegenteil, man muss damit rechnen, dass es sich negativ auf das Unternehmen auswirken wird.

Denn es gibt 3 Möglichkeiten in der Zukunft. 2 sind negative Treiber und 1 würde die Situation unverändert lassen, wäre also positiv.

Möglichkeit 1, die Regulierung kommt und damit kommen Sicherheiten. Sicherheit bedeutet aber in dem Fall auch, dass das Geschäftsmodell von Innovative Industrial Properties so in der Form nicht mehr funktioniert. Die Cannabisproduzenten können dann nämlich einfach zur Bank gehen und sich dort günstiger ihr Wachstum bzw. die Produktion finanzieren.

Natürlich kann Innovative Industrial Properties mitziehen, um im Geschäft zu bleiben, dass wird sich aber auf die Umsätze und Gewinne negativ auswirken.

Eine funktionierende Regulierung ist also gar nicht so gut für Innovative Industrial Properties.

Möglichkeit 2, der ganze Cannabisanbau wird wieder verboten. Das ist in einigen Bundesstaaten eine ernsthafte Option. Dann wäre das Geschäft von Innovative Industrial Properties in sehr kurzer Zeit in diesen Bundesstaaten obsolet.

Möglichkeit 3, die Politik kann sich nicht einigen oder es gibt andere Gründe. Sprich, es passiert nichts und es geht so weiter. Sehr unwahrscheinlich, aber wer weiß.

Dann würde auch bei Innovative Industrial Properties alles so weiter laufen, wie bisher und das wäre das Best-Case-Szenario.

Alles in allem muss man davon ausgehen, dass in nicht allzu ferner Zukunft das Wachstum von Innovative Industrial Properties deutlich sichtbare Bremsspuren aufweisen wird. Wo wir dann am Ende landen werden, ist reine Spekulation. Man sollte es nur jetzt bereits im Hinterkopf haben.

Der Wert ist also ziemlich spekulativ, aber ich find das Thema auch spannend. Noch fehlt mir etwas Risikopuffer beim Kurs und damit auch der Dividende. Aber wer weiß, vielleicht sehen wir ja bald etwas wie 9% oder 10% Dividendenrendite zum Einstieg? Mhhh…

Innovative Industrial Properties ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 5 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 112,5% (!) und in den letzten 3 Jahren um 54,9% jedes Jahr (!) erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,67 USD in 2017, auf 6,66 USD in 2021 und für 2022 werden 8,27 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 13,4 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 36.7.

Die Dividendenrendite (Dividend Yield) beträgt 6,8%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT guten 85,9%.

Ich finde Preise um und unterhalb von 87,50 USD bzw. 86,25 EUR interessant und immer, wenn die Dividendenrendite bei 8% oder höher notiert.

Was habt ihr so auf eurer Watchlist im August 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Medtronic oder Corning meine bevorzugte Wahl für einen Kauf. Oder wenn ich noch keine Altria hätte, dann wahrscheinlich Altria.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,0144

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi,

Finde IIPR auch sehr spannend und habe aktuell 200 Stück zu 138 $ im Durchschnitt im Depot. Denke, dass das Geschäftsmodell valide ist, und sich der Kurs wieder erholen wird.

In der Zwischenzeit werde ich die Dividende kassieren und Calls verkaufen.

Grüße,

Manuel

Hi Manuel!

Danke für deinen Kommentar und sorry für die späte Antwort. Hätte es fast übersehen, warum auch immer.

Was lässt dich denn denken, dass das Geschäftsmodell valide ist? Die von mir genannten Bedenken siehst du so gar nicht?

Dividende kassieren und Calls verkaufen. Guter Mann. 🙂

Grüße aus Athen.

CU Ingo.

Hi,

Zum einen wegen dem Artikel hier: https://seekingalpha.com/article/4535623-innovative-industrial-separating-the-weed-from-the-chaff

Und zum anderen, weil Sale and Lease Back immer funktionieren wird.

Bei Telko (was reguliert ist) gibts ja auch gute Reits, obwohl es doch vermeintlich bei den Banken günstiger wäre?

Grüße,

Manuel

Danke für die Rückmeldung. Das schau ich mir gern mal an.

Hallo Ingo,

spannende Auswahl, die auch zeigt, wie viel Zeitkunftsaussichten und Psychologie zählen.

Im FastGraph sieht man, dass Altria jedes Jahr den Gewinn p.A. gesteigert hat. Selbst Medtronic und Corning hat das nicht geschafft. Seit 2017 mit dem „geplanten“ Mentholbann in den US werden Tabakunternehmen für Tod erklärt. Aber selbst aktuell steigen die Gewinnaussichten pro Aktie weiter. Ein Grundstock in Tabak tut m.E. jedem gut zum Start seinen Einkommenstrom etwas schneller in Schwung zu bringen. Die Ausschüttungsquoten finde ich akzeptabel, da in das Stammgeschäft nicht groß investiert werden muss, da die Mengen stetig sinken und „nur“ die Produktivität gesteigert werden sollte. Bei Altria fehlt mir nur die Zukunftsvision, weshalb ich BAT favorisiere.

Bei IIPR würde ich insbesondere die Entwicklung und Umgang mit dem säumigen Mieter KingsGarden im Blick behalten. Erfolgreiche Regulierung sehe ich nicht so kritisch, da die Refinanzierungszinsen aufgrund unklarer Profibilität der Cannabisunternehmen selbst nicht auf Investment Grade Niveau sich bewegen dürften.

Viele Grüße,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Hab BAT, PM und MO im Depot. Passt schon.

IIPR finde ich total interessant und spannend zu beobachten, was da im Zuge der Regulierung passieren wird. Da bleibe ich auf jedem Fall am Ball.

Grüße aus Athen.

CU Ingo.

Moin Ingo,

ich bin der Meinung (ohne genaueres zu wissen), dass IIPR von einem Hedgefond runtergebüchst wird.

Mir egal, ich stehe zu dem Unternehmen und habe es in den letzten Wochen um 10% aufgestockt. Darüber bin ich glücklich. Kurs war unter 90€.

Deine Corning Vorstellung war interessant für mich. Hatte ich schon mal auf dem Schirm, dann aber wieder aus den Augen verloren.

Medtronic ist ein tolles Unternehmen, aber ich investiere wegen der Steuer nicht in Irische Werte.

Habt noch einen schönen Sonntag,

LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

Von einem Hedgefond bei IIPR habe ich nichts gelesen gehabt, aber kann gut möglich sein. Passiert ja bei solchen Werten doch häufiger als man denkt.

Ja, die Quellensteuer bei Medtronic ist doof. Warum haben die hier Hauptquartier nach Irland verlegt? Argh!

Grüße aus Athen.

CU Ingo.

Hallo Ingo,

danke für deine aktuellen Unternehmensvorstellungen.

Ein Canabis-REIT ist mal was anderes, mir persönlich allerdings zu risikobehaftet. Da sind mir langweilige Varianten dann doch lieber, denn deren Ausschüttungsquoten sind zum Teil auch beachtlich.

Bei Tabakunternehmen wähle ich lieber BAT und Imperial Brands, da mir Altria in letzter Zeit zu wenig Zukunftsperspektive aufgezeigt hat. Der Verkauf der Weinsparte war so ein Thema.

Corning kannte ich noch gar nicht und werde mir das Unternehmen mal genauer ansehen 😉

Dir weiterhin viel Erflg beim Investieren

&

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Ja IIPR ist nicht ohne Risiko und ich kann jeden verstehen, der deswegen davon Abstand nimmt. Fair enough!

Bei den Tabakunternehmen bevorzuge ich auch BAT, aber was die Leute bei IMBBY sehen, verstehe ich nicht. Da ist MO doch mit Abstand das „bessere“ Unternehmen, oder?

Ich habe BAT, PM und MO im Depot und könnte mir vorstellen auch JAPAF aufzunehmen, aber IMBBY sehe ich überhaupt nicht.

Grüße aus Athen.

CU Ingo.

Hi Ingo;

an Innovative Industrial Properties scheiden sich die Geister.

Ich hatte IIPR im Depot wegen der beeindruckenden Zahlen und des interessanten Geschäftsfeldes. Nachdem der Kurs aber überhaupt keinen Turn nach oben machen wollte und dann die Probleme mit KingsGarden dazu kamen flog der Wert raus. Ich befürchte, da kommt noch mehr.

Wer dennoch investieren will sollte aber wenigstens den Artikel von Dane Bowler auf seeking alpha lesen. Er weist im Einzelnen darauf hin, dass sämtliche börsennotierten Mieter von IIPR einen Kursverfall von 60-80% hinnehmen mussten und mehr oder weniger auf finanzieller Intensivstation liegen.

Neu im Depot bei mir ist Lincoln National, ein Versicherer mit 3,75% Div.rendite, KGV 2023 bei 4-5 und prognostizierter Gewinnsteigerung von 17% p.a. in den nächsten 5 Jahren. Vielleicht was für deine Watchlist ?

Hi Gerry!

Danke fürs Vorbeischauen.

Interessanter Input zu IIPR. Danke!

Lincoln National schaue ich mir mal an. Klingt interessant. 🙂

Grüße aus Athen.

CU Ingo.

Hallo Ingo,

nette Liste, wie üblich. Medtronic habe ich aus den gleichen Gründen wie Du nicht, sie waren mir meist zu teuer. Von der Quellensteuergeschichte habe ich auch gehört, aber keinerlei praktische Erfahrung. Wahrscheinlich ist es nicht sonderlich empfehlenswert, diese über eine deutsche Onlinebank zu kaufen. Aber vielleicht ist es auch nicht kritisch. Im Zweifelsfall kann man sich eine Info einholen, wie die das besteuern.

Corning: Kenne ich auch geschäftlich und ich habe mit denen zusammen Workshops in München und Berlin durchgeführt. Die haben alles mögliche im Portfolio, aber das Gorillaglas ist wirklich eine Cashcow. Die aktiven Komponenten haben einen sehr guten Ruf im Markt und sie werden gerne von öffentlichen Auftraggebern gebucht. Daneben, da die Firma so alt ist, auch irgendwelches Glas- und Keramikzeug. Ich besitze ein paar davon und die langfristige Entwicklung ist gut. Kann ich empfehlen, sehr solide Firma.

Altria: Meine einzige Tabakfirma. Ist interessant, weil sie nicht beliebt sind und eine hohe Rendite abwerfen. Ich muss aber gestehen, dass ich schon länger keine mehr gekauft habe. Irgendwo habe ich gelesen, dass es möglich ist, dass dieses Jahr die Dividende evtl. nicht erhöht oder sogar gekürzt wird. Ich halte den Wert momentan, aber zukaufen möchte ich nicht unbedingt, trotz der hohen Rendite.

3M: Lustig, heute habe ich ein Angebot bei Lynx gesehen, diese in eine neue Firma zu tauschen. Mache ich nicht, ich bleibe bei 3M. Es ist nicht meine Lieblingsfirma, aber ich besitze ein paar Aktien seit einigen Jahren. Dieses Jahr habe ich ein paar dazu gekauft. Ist es ein zwingender Kauf? Finde ich eher nicht, aber wenn man ein solides Unternehmen mit 4% Dividendenrendite möchte kann man ein paar ins Depot legen. Stören tun sie sicher nicht.

Der REIT ist nichts für mich. Du zählst lauter Risiken auf, die mir so gar nicht gefallen. Und für einen REIT ist der Wert extrem volatil. Nein, das mag ich alles eher nicht bei REITs sehen.

Zur Zeit kaufe ich ganz langweilig ein. Ich stocke Google auf, gleiches bei Johnson & Johnson und habe ein paar Magna gekauft. Autoindustrie ist zwar nicht so meines, aber die Bewertung ist gut und ich schätze, dass irgendwann sich die Weltlage wieder bessert. Zusätzlich, das kommt aber nächsten Monat, plane ich weiter die WPP aufzustocken. Die ist unterbewertet und hat eine hohe Dividendenrendite.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Zu MDT kam ja hier in den Kommentaren genug Input. Klingt also für einen Cash Flow orientierten Anleger, der es möglichst einfach haben möchte, nicht wirklich interessant. Schade, denn eigentlich ist das ein schönes Unternehmen.

Bzgl. Altria wüsste ich nicht, wo dieses „Gerücht“ herkommen soll. Das Management sagt in jedem Konferenzcall zu den Quartalsberichten, dass sie die 80% Ausschüttung anstreben und da sie bei „nur“ 76% liegen, wird es eine Erhöhung geben. Die Dividende sei ihnen heilig (O-Ton).

Google ist wirklich günstig bewertet und kaufenswert. Ich wünschte nur, die würden mal anfangen eine Dividende zu zahlen. 😉

Grüße aus Athen.

CU Ingo.

Hallo, ich lese sehr gerne deine Beiträge. Die motivieren einen, dass man selbst auch dran bleibt und sich in Geduld übt und langfristig denkt.

Ich hoffe, der Link funktioniert. Da wird IIP super besprochen. Ich hatte bis auf das Mietausfallrisiko bisher nicht soviel auf dem Schirm.

Hatte schon vor einigen Wochen reduziert auf nur noch 5 Aktien. So kann man ganz entspannt bleiben und beobachtet trotzdem noch die Entwicklung im Depot. Für eine große Position wären mir das hier zu viele Risiken.

Hi Jörg!

Danke fürs Vorbeischauen.

Ein sehr gutes Video von Torsten! Jeder, der in IIPR investieren möchte oder bereits investiert ist, sollte das bis zum Ende schauen.

Am Ende steht ein sehr ähnliches Fazit, IIPR ist eher ein risikoreiches Investment mit tollen Chancen. Für ein langweiliges Depot sollte man deswegen aber zweimal Nachdenken, bevor man kauft.

Ich würde, wenn überhaupt, wohl auch nur mit einer kleinen Starterposition reingehen. Also max. 1.000 EUR für mich und dann erstmal abwarten, wie sich die Situation entwickelt.

Grüße aus Leipzig.

CU Ingo.