Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im April 2023

In dieser Ausgabe dabei: JNJ, PFE, XEL, ALV & CCI

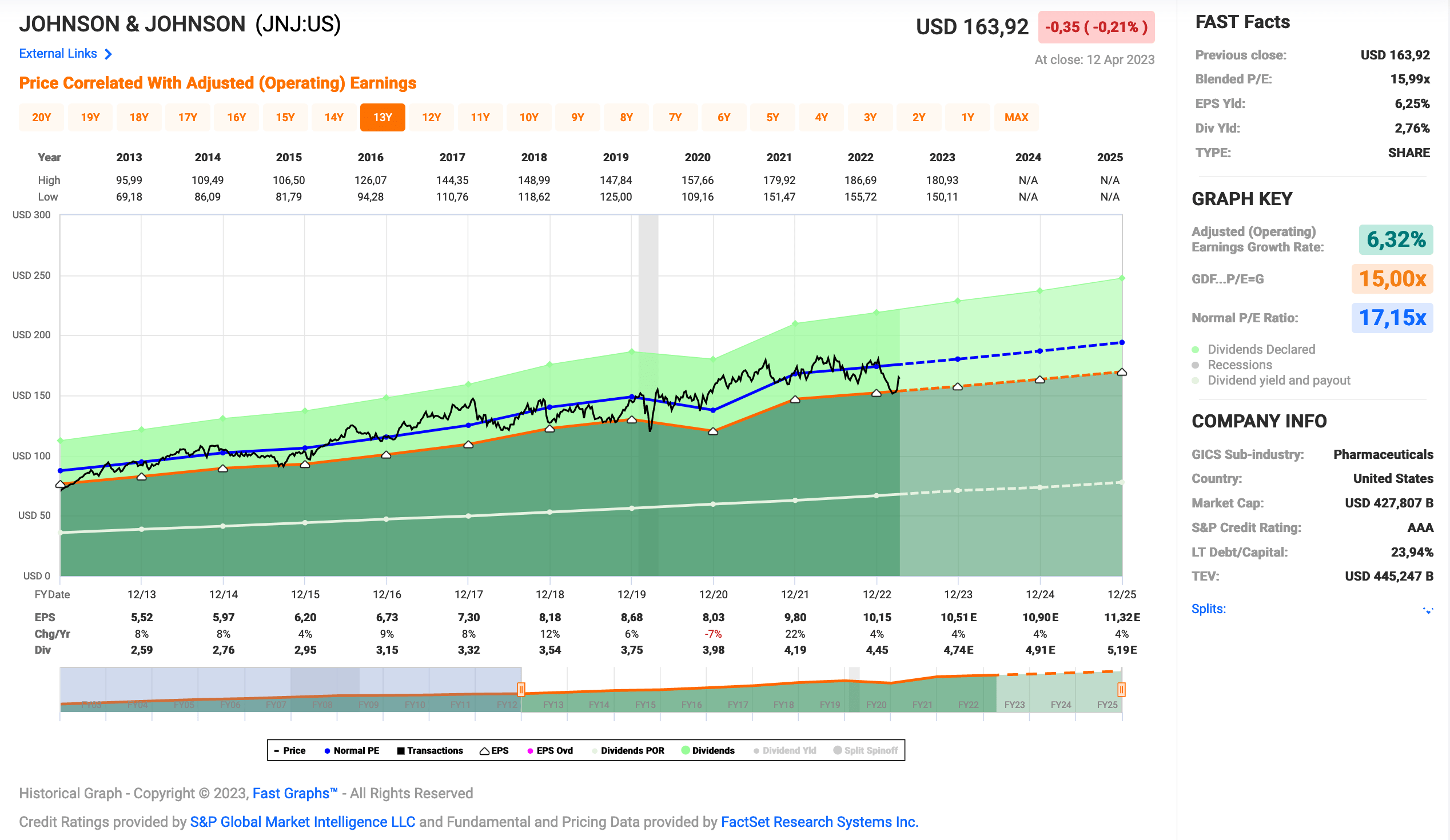

Idee #1: Johnson & Johnson (JNJ)

Johnson & Johnson erforscht, entwickelt, produziert und vertreibt zusammen mit seinen Tochtergesellschaften weltweit verschiedene Produkte im Gesundheitsbereich. Das Segment Consumer Health des Unternehmens bietet Produkte für die Hautgesundheit/Schönheitspflege unter den Marken AVEENO, CLEAN & CLEAR, DR. CI:LABO, NEUTROGENA und OGX; Babypflegeprodukte unter den Marken JOHNSON’S und AVEENO Baby; Mundpflegeprodukte unter der Marke LISTERINE; TYLENOL Paracetamol-Produkte; SUDAFED Erkältungs-, Grippe- und Allergieprodukte; BENADRYL- und ZYRTEC-Allergieprodukte; MOTRIN IB Ibuprofen-Produkte; NICORETTE-Produkte zur Raucherentwöhnung; und PEPCID-Produkte zur Behandlung von Sodbrennen. Dieses Segment bietet auch STAYFREE und CAREFREE Damenbinden, o.b. Tampons, Klebebinden unter der Marke BAND-AID und Erste-Hilfe-Produkte unter der Marke NEOSPORIN an. Das Unternehmen beliefert die breite Öffentlichkeit, Einzelhandelsgeschäfte und Distributoren. Das Pharmasegment des Unternehmens bietet Produkte für rheumatoide Arthritis, Psoriasis-Arthritis, entzündliche Darmerkrankungen und Schuppenflechte, HIV/AIDS-Infektionskrankheiten, Stimmungsstörungen, neurodegenerative Störungen und Schizophrenie, Prostatakrebs, hämatologische Malignome, Lungenkrebs und Blasenkrebs, Thrombose, Diabetes und Makuladegeneration sowie pulmonale arterielle Hypertonie. Dieses Segment beliefert Einzelhändler, Großhändler, Distributoren, Krankenhäuser und medizinisches Fachpersonal direkt für den verschreibungspflichtigen Gebrauch. Das MedTech-Segment bietet elektrophysiologische Produkte zur Behandlung von Herz-Kreislauf-Erkrankungen, neurovaskuläre Produkte zur Behandlung von hämorrhagischen und ischämischen Schlaganfällen, orthopädische Produkte zur Unterstützung von Hüfte, Knie, Trauma, Wirbelsäule, Sport und anderen Bereichen, fortschrittliche und allgemeine chirurgische Lösungen mit Schwerpunkt auf Brustästhetik, Hals-, Nasen- und Ohrenkorrekturen sowie Kontaktlinsen und ophthalmologische Technologien für die Katarakt- und refraktive Laserchirurgie unter der Marke ACUVUE. Dieses Segment beliefert Großhändler, Krankenhäuser und Einzelhändler. Johnson & Johnson wurde 1886 gegründet und hat seinen Sitz in New Brunswick, New Jersey.

Johnson & Johnson ist eine der größten Positionen in meinem Depot und weitere Zukäufe waren zunächst nicht geplant. Wohl auch deshalb und weil die Aktie bewertungstechnisch schon immer etwas zu abgehoben war und daher für einen Nachkauf meist zu teuer erschien.

Zumindest letzteres hat sich in den letzten Monaten etwas geändert und wir näherten uns bei der Dividendenrendite sogar zeitweise der 3%-Marke. Das gab es schon lange nicht mehr und so ist Johnson & Johnson mal wieder einen Blick wert, oder?

Bei Johnson & Johnson beherrschen nach wie vor 2 Themen die Nachrichten: Zum einen die bevorstehende Ausgliederung der Consumer Health Division in eine neue Firma mit dem (für mich) seltsam klingenden Namen Kenvue. Zum anderen der immer noch nicht abschließend geklärte Prozess um den sogenannten Talc Powder Skandal.

Zum Spin-off kann man nicht viel sagen, bevor nicht alle Details auf dem Tisch liegen. Ziel ist auf jeden Fall, dass die verbleibende Johnson & Johnson danach schlanker und effizienter aufgestellt ist. Von dort erhofft man sich eine zunehmende Wachstums- und Gewinndynamik, vor allem getrieben durch steigende Margen. Immerhin ist man dann den unnötigen Ballast los.

Okay, das war ein Scherz, aber im Grunde ist da etwas Wahres dran. Und deshalb ist es wichtig, nach dem Spin-off zu schauen, was man mit seinen neuen Kenvue-Aktien macht. Behalten? Verkaufen? Tauschen gegen Johnson & Johnson?

Es wäre verfrüht, jetzt schon eine Aussage zu machen. Ich tendiere zum Halten, aber zuerst möchte ich wirklich alle Informationen über das Produktportfolio von Kenvue, das neue Management und deren Dividendenpolitik haben. Dann kann man sich eine Meinung bilden.

Ich selbst sehe eigentlich gar keinen Anlass für diesen Spin-off, aber mich fragt ja keiner. 🙁

Noch weniger kann man in Bezug auf das Talc Powder-Verfahren tun. Auch hier gilt es abzuwarten. Zumindest gab es in letzter Zeit positive Meldungen, dass es vielleicht bald zu einer Einigung kommen könnte. Das hat dann auch zu der jüngsten Erholung des Aktienkurses geführt. Entschieden ist aber noch nichts, also bitte noch nicht feiern gehen!

Im Moment steht im Raum, dass Johnson & Johnson doch eine neue Firma gründen darf, die die Betroffenen mit ca. 8,9 Milliarden US-Dollar entschädigt und dann in die Liquidation gehen kann. Dies wurde zwar beim letzten Mal vom Gericht abgelehnt, aber wie immer scheint es am Ende nur um die Höhe der Entschädigung zu gehen.

Die 8,9 Milliarden erscheinen auf den ersten Blick viel, aber wenn man weiß, dass Johnson & Johnson in der Regel über 3,5 Milliarden Free Cash Flow pro Quartal erwirtschaftet, dann versteht man, warum diese Summe von den Marktteilnehmern so positiv aufgenommen wurde.

Alles in allem sehe ich hier bei Johnson & Johnson kein großes Problem, sondern eher viele Unsicherheiten. So etwas mag die Börse ja nicht wirklich. Und wahrscheinlich ist das auch der Grund, warum die Aktie derzeit günstiger ist als noch vor ein paar Monaten. Wobei die Erholung leider bereits eingesetzt hat. Ist es also schon zu spät für einen Einstieg oder Nachkauf?

Johnson & Johnson ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 60 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,4% und in den letzten 3 Jahren um 5,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,52 USD in 2013, auf 10,15 USD in 2022 und für 2023 werden 10,51 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 43,8%.

Das S&P Credit Rating ist AAA (Investment Grade).

Ich finde Preise um und unterhalb von 150,- USD bzw. 136,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

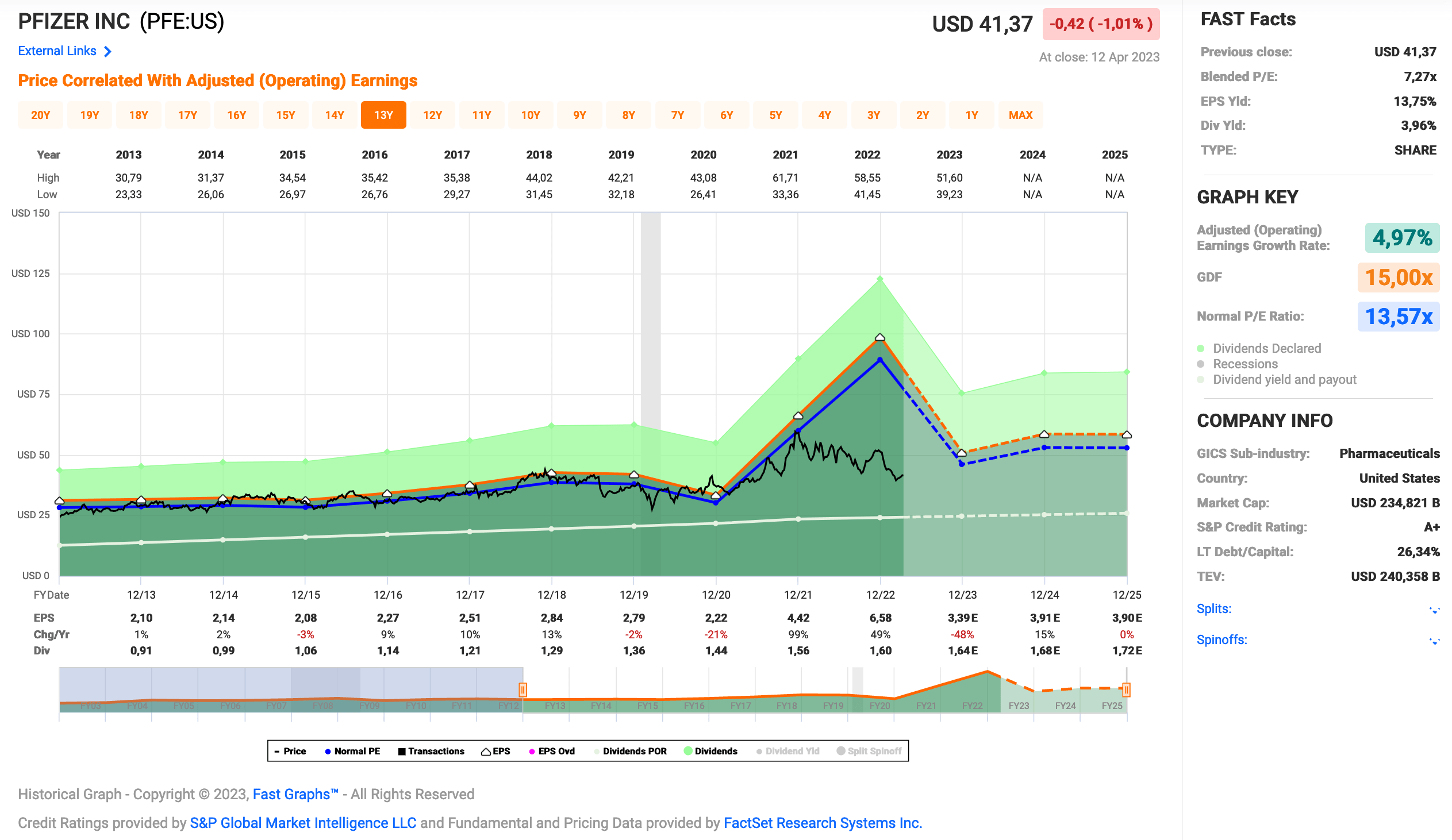

Idee #2: Pfizer Inc. (PFE)

Pfizer Inc. erforscht, entwickelt, produziert, vermarktet, vertreibt und verkauft weltweit biopharmazeutische Produkte. Das Unternehmen bietet Medikamente und Impfstoffe in verschiedenen therapeutischen Bereichen an, darunter kardiovaskuläre Stoffwechselerkrankungen, Migräne und Frauengesundheit unter den Marken Eliquis, Nurtec ODT/Vydura und der Premarin-Familie; Infektionskrankheiten mit hohem medizinischem Bedarf unter den Marken Prevnar-Familie, Nimenrix, FSME/IMMUN-TicoVac und Trumenba sowie COVID-19-Prävention und -Behandlung und potenzielle zukünftige mRNA- und antivirale Produkte unter den Marken Comirnaty und Paxlovid. Das Unternehmen bietet auch Medikamente und Impfstoffe in verschiedenen therapeutischen Bereichen an, z. B. Biosimilars für chronische Immun- und Entzündungskrankheiten unter den Marken Xeljanz, Enbrel, Inflectra, Eucrisa/Staquis und Cibinqo; Amyloidose, Hämophilie, endokrine Krankheiten und Sichelzellenkrankheit unter den Marken Vyndaqel, Oxbryta, BeneFIX und Genotropin; sterile injizierbare Medikamente und Antiinfektiva unter den Marken Sulperazon, Medrol, Zavicefta, Zithromax, Vfend und Panzyga sowie Biologika, kleine Moleküle, Immuntherapien und Biosimilars unter den Marken Ibrance, Xtandi, Inlyta, Retacrit, Lorbrena und Braftovi. Darüber hinaus ist das Unternehmen im Bereich der Auftragsherstellung tätig. Das Unternehmen beliefert Großhändler, Einzelhändler, Krankenhäuser, Kliniken, Behörden, Apotheken, einzelne Anbieter, Einzelhandelsapotheken und integrierte Liefersysteme sowie Zentren für Krankheitskontrolle und Prävention. Das Unternehmen hat Kooperationsvereinbarungen mit Bristol-Myers Squibb Company, Astellas Pharma US, Inc, Myovant Sciences Ltd, Merck KGaA, Valneva SE, BioNTech SE und Arvinas, Inc. Pfizer Inc. wurde 1849 gegründet und hat seinen Hauptsitz in New York, New York.

Um vom Spin-Off-Gerede bei Johnson & Johnson zu Pfizer zu kommen, ich glaube nicht, dass hier im Moment solche Abspaltungen anstehen, oder?

Pfizer versucht im Moment eher das Gegenteil. Man muss den Geldregen aus dem Corona-Geschäft (sieht man super im Fastgraphs) irgendwie unterbringen und hat deshalb in letzter Zeit ordentlich zugekauft. Ziel ist es wie immer, vielversprechende Kandidaten für die eigene Pipeline zu erwerben, um in Zukunft das eine oder andere Blockbuster-Medikament (als Blockbuster wird ein Medikament bezeichnet, das in einem Jahr mehr als 1 Mrd. US-Dollar Umsatz generiert) herauszubringen.

Ob das was wird, ist schwer zu sagen, die meisten Medikamente schaffen es nie bis zur Marktreife. Es sind also viele kleine und manchmal auch große (weil teure) Wetten auf die Zukunft. Aber auch hier gilt, wenn man mehrere Wetten abschließt, steigen die Gewinnchancen, von daher ist das Vorgehen nachvollziehbar.

Wichtig ist nur, dass das Management von Pfizer das Geld nicht einfach so rauswirft und bei den Akquisitionen mit Sinn und Verstand vorgeht. Das ist ja leider nicht immer gegeben, wenn man plötzlich zu viel Geld zur Verfügung hat.

Bei der Bewertung ist interessant, dass die Aktie in etwa dort notiert, wo sie schon vor Corona notierte. Das heißt also im Umkehrschluss, dass das ganze Geld, das durch Corona reingekommen ist, und wir reden hier immerhin von bisher über 90 Mrd. US-Dollar (36,7 Mrd. in 2021 & 37,8 Mrd. in 2022 durch den Impfstoff von BionTech plus 18,9 Mrd. in 2022 durch Paxlovid) aktuell nichts zur Bewertung beiträgt? Come on!

Egal wie schlecht das Management von Pfizer damit umgeht, irgendwas wird schon hängen bleiben, oder?

Natürlich wird jetzt für 2023 ein Umsatz- und Gewinnrückgang prognostiziert. Die Pandemie ist vorbei und die Normalität kehrt langsam zurück. Aber der Geldsegen wird nicht sofort ganz versiegen. Dennoch scheinen die Marktteilnehmer Pfizer in nächster Zeit nicht viel zuzutrauen.

Okay, dann wäre der nächste Schritt wohl, alle Akquisitionen und die damit eingekauften Medikamente in der Pipeline zu analysieren und ihr Potenzial abzuschätzen. Puh, ob ich mir das zutraue?

Nein, wahrscheinlich nicht, aber es wird doch sicher ein paar Artikel dazu im Internet geben, oder? Ja, das war eine versteckte Frage an meine Leser. 🙂

Pfizer ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,3% und in den letzten 3 Jahren um 3,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,10 USD in 2013, auf 6,58 USD in 2022 und für 2023 werden 3,39 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,3 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 13,6.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr niedrigen 24,3%.

Das S&P Credit Rating ist A+ (Investment Grade).

Ich finde Preise um und unterhalb von 40,- USD bzw. 36,50 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.