Neben dem passiven Einkommen mit Dividenden und dem aktiven Einkommen durch den Optionshandel, baue ich mir auch noch eine dritte Säule auf: Mein passives Einkommen mit P2P-Investitionen. Die Quartalsweisen Updates sollen dabei die Entwicklung aufzeigen und die Fortschritte dokumentieren.

Verlierer hören auf, wenn sie scheitern.Gewinner scheitern, bis sie Erfolg haben.

– Robert Kyosaki –

Meine Zinseinnahmen im 3. Quartal 2019

Im aktuellen Quartal konnte ich Zinseinnahmen von 170,48 EUR verzeichnen und diese setzen sich aus folgenden Zahlungen zusammen:

- Bondora :: 104,50 EUR

- Mintos :: 58,22 EUR

- Exporo :: 7,76 EUR

Einnahmen im 2. Quartal 2018: n/a

Einnahmen im 2. Quartal 2019: 170,48 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): n/a

2019er P2P-Zinsen bis jetzt (YTD, Year to date): 373,48 EUR (41,50 EUR/Monat)

Alle P2P-Zinsen seit Beginn (All-time income): 403,07 EUR (33,59 EUR/Monat)

Gedanken zum vergangenen Quartal

Meine P2P-Investitionen entwickelt sich weiter zu einem sehr langweiligen passiven Investment. Und das ist auch immer noch gut so. Einmal investiert, muss man sich zumindest bei den von mir bisher ausgewählten Plattformen nicht mehr um das Investment kümmern.

Der Nachteil davon, ich weiß nicht so recht, was man dazu schreiben kann 😉 …

So habe ich also weiter langweilig mehr Geld investiert, sobald ein gewisser Betrag zur Verfügung stand. So kamen bei Mintos 1.000,- EUR dazu und bei Exporo 500,- EUR. Bei Bondora dagegen habe ich in Summe etwas Geld abgezogen, um meine Steuern im September bezahlen zu können. Das muss natürlich auch irgendwann mal passieren.

Nachdem die Steuern nun bezahlt sind, werde ich 1.000,00 EUR sparen und die nächste Plattform zum Testen auswählen.

Meine P2P-Plattformen

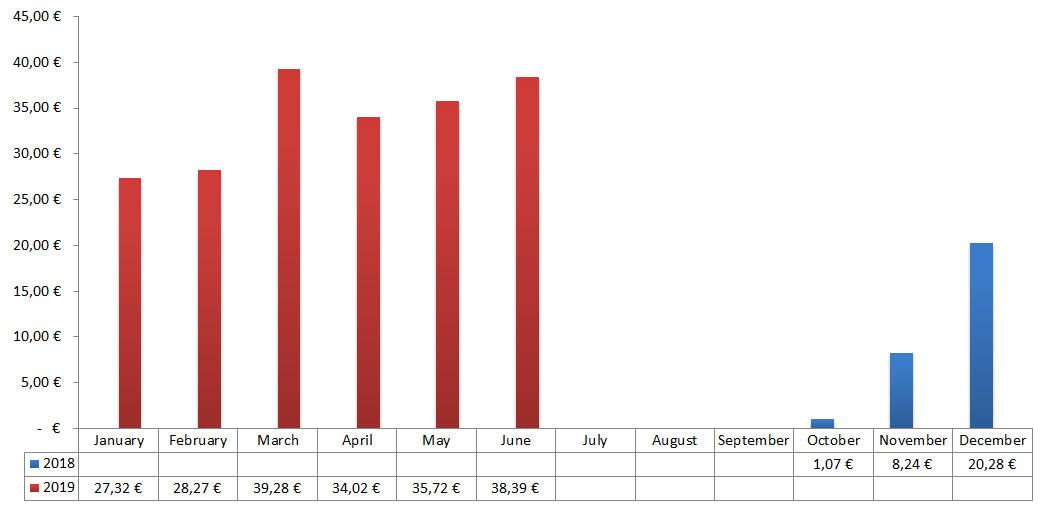

- Start Januar: 5.123,00 EUR

- Auszahlung Januar: -726,50 EUR

- Einzahlung Februar: +692,50 EUR

- Einzahlung März: +605,05 EUR

- Auszahlungen April: -596,00 EUR

- Einzahlungen Mai: +152,25 EUR

- Einzahlungen Juni: +503,00 EUR

- Einzahlungen Juli: +372,13 EUR

- Einzahlungen August: +519,33 EUR

- Auszahlungen September: -1.951,00 EUR

- Summe Ende September: 4.693,76 EUR (-429,24 EUR)

- Zinseinnahmen: 373,48 EUR (2019 gesamt: 300,27 EUR)

- Zu erwartende Rendite: 6,75% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Januar: +1.000,00 EUR

- Einzahlung März: +9,60 EUR (Bonus für 1. Investition)

- Einzahlung April: +0,22 EUR (Cashback Bonus)

- Einzahlung Mai: +0,13 EUR (Cashback Bonus)

- Einzahlung Juni: +1.000,00 EUR + 1,00 EUR (Cashback Bonus)

- Einzahlungen Juli: +0,11 EUR (Cashback Bonus)

- Einzahlungen September: +1.000,00 EUR

- Summe Ende September: 3.011,06 EUR (+3.011,06 EUR)

- Zinseinnahmen: 95,04 EUR (2019 gesamt: 95,04 EUR)

- Zu erwartende Rendite: 10,2% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Februar: +500,00 EUR + 100,00 EUR (Bonus Erstanlage)

- Einzahlung Mai: +1.000,00 EUR

- Einzahlung Juli: +500,00 EUR

- Summe Ende September: 2.100,00 EUR (+2.100,00 EUR)

- Zinseinnahmen: 7,76 EUR (2019 gesamt: 7,76 EUR)

- Zu erwartende Rendite: 4,5% bis 6,0% p.a. + ggf. Wertentwicklung

- Ausfälle seit Beginn: Keine

Anmerkung: Die Summen Ende September sind jeweils ohne die Zinszahlungen gerechnet. Diese Zahl zeigt also das von mir investierte Kapital an.

Portfolio Diversifizierung

Noch habe ich keine weiteren Plattformen ins Portfolio aufgenommen. Ich bin erstmal mit Bondora, Mintos & Exporo zufrieden und schaue mir in Ruhe weitere zukünftige Ergänzungen an.

Momentan würde ich Estateguru für mein nächstes Investment favorisieren, was meint ihr bzw. was wäre euer Favorit und warum?

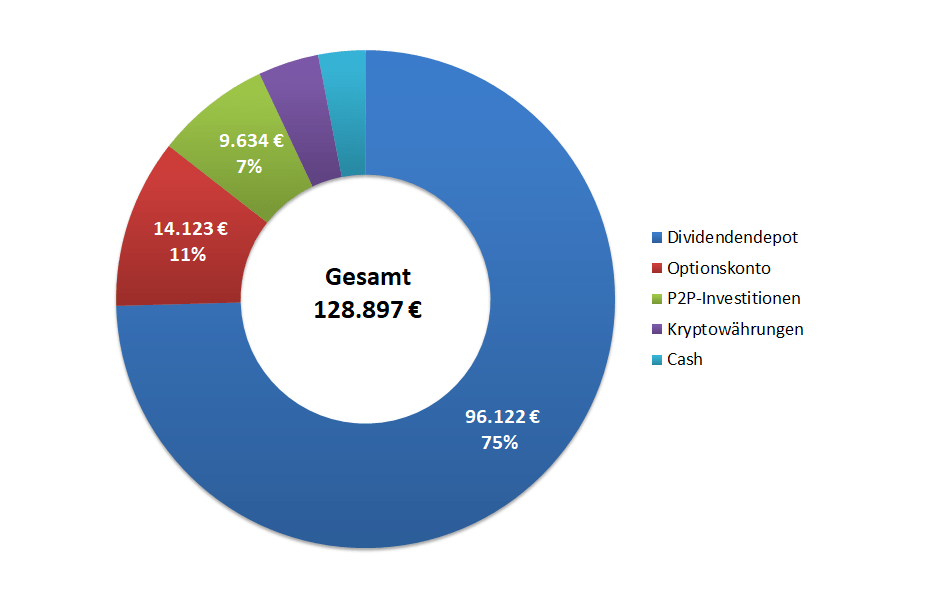

Die aktuelle Verteilung des in P2P investierten Kapitals stellt sich aktuell folgendermaßen dar:

Ich habe immerhin etwas Geld von Bondora nach Mintos verschoben, um mehr Gleichgewicht reinzubringen und die Mintos-Plattform gefällt mir mittlerweile sehr gut.

Verlasse dich niemals auf nur eine einzelne Einkommensquelle!

Wie in der Einleitung bereits geschrieben, die P2P-Investitionen sind nur die 3. Säule des Cash-Flow-Modells, mit dem ich mir ein passives Einkommen aufbauen möchte.

Die Hauptlast wird dabei vom Dividendenaktiendepot (1. Säule) getragen, gefolgt von den Prämieneinnahmen im Optionsdepot (2. Säule). Der P2P-Anteil (3. Säule) befindet sich aktuell noch im Aufbau, wird aber auch in Zukunft sicher nur einen kleinen Teil des Gesamtportfolios ausmachen.

Die Aufteilung des gesamten Portfolios sieht am Ende des Quartals so aus:

Zum Wissensstand heute gehe ich davon aus, dass ich zur Diversifizierung und unter Berücksichtigung des Risikoprofils, maximal 10% meines Geldes in P2P-Kredite stecken werde. Aktuell liege ich bei ca. 7,5%, somit deutlich darunter. Passt also.

Ich führe hier im Sinne der Gesamtübersicht auch Kryptowährungen, mehrheitlich Bitcoin und ein wenig Ethereum, und den Cash-Bestand auf. Diese beiden Anteile sind aber keine aktiven Bestandteile des Cash-Flow-Modells.

Diversifiziert ihr auch euer Portfolio mit P2P-Investitionen?

Das war es bereits schon wieder für dieses Quartal. Ich bin zufrieden, habe 170,48 EUR mehr auf dem Konto und kann mir Gedanken machen, wie ich dieses Geld reinvestiere, um weiteres passives Einkommen für die Zukunft zu erschaffen. Life is good!

Bis du eigentlich auch in P2P investierst? Welche Plattformen nutzt du und wie sind deine Erfahrungen dabei? Und wie hoch würdest du deinen Anteil am Gesamtportfolio gewichten? Ich würde mich freuen davon in den Kommentaren zu lesen.

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die P2P-Übersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Guten Morgen Ingo,

ich habe je 500 Eur als Startbetrag in Bondore, Mintos und vor kurzem bei ViaInvest investier. Wobei mir auch die Mintos Plattform am besten gefällt, aber das ist Geschmackssache.

Werde jeden Monat in gleichen Beträgen die Plattformeinzahlung erhöhen

Grüße

Nordhesse

Hi Nordhesse!

Danke fürs Vorbeischauen. Komme übrigens gerade aus Marburg zurück 😉 …

ViaInvest steht auch auf meiner Liste zum genauer Anschauen.

CU Ingo.

Nimm Estateguru oder Investly

Hallo Jörn,

auf welchen P2P Plattformen bist Du eventuell zusätzlich investiert?

Grüße

Nordhesse

Hi Jörn!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Estateguru habe ich bereits auf der Liste zum Testen, aber Investly sagt mir gar nichts. Schau ich mir an. Warum hast du dich dafür entschieden?

Danke!

CU Ingo.

Hallo Ingo

Estateguru find ich gut – dauert eine weile bis es läuft und du musst halt schon so 50 Projekte anpeilen (Diversifikation).

Ansonsten mag ich noch echte Geschäftskredite wie bei Linked FInance in Irland oder eben Crwodlending über Crowdestor im Baltikum (ersteres sehe ich etablierter als letzteres sieht man auch an den Zinsen 🙂 )

Eine Entscheidungsmatrix habe ich mal zusammen mit einem Gastautor dazu erarbeitet die kannst du dir ja gerne mal anschauen: http://p2p-game.com/excel-entscheidungs-matrix-vs-bauchgefuehl-bei-der-p2p-plattformen-auswahl-37-kandidaten

Viel Spaß mit P2P und nicht übertreiben 10% sind mehr als genug 😉

mit 10% meinte ich natürlich der Anteil von P2P am Gesamtvermögen wie auch Sebastian schreibt nicht die Zinsen 🙂 Bei baltischen Plattformen will ich mindestens 10% Zinsen sehen darunter akzeptiere ich nicht weniger G&G ist für mich daher keine Option da passt Risiko nicht zu Rendite…

Hi tbee!

Danke fürs Vorbeischauen und deinen Input.

Ja viele sagen, unter 10% gehe ich nicht bei dem Risiko. Verstehe ich und finde ich vollkommen okay. Ich selbst bin da nicht so dogmatisch und dazu befinde ich mich auch noch am Anfang und voll im Lernprozess was P2P angeht. Meine Meinung ist hier also noch nicht so fest und ausgeprägt, wie z.b. bei meinen Aktien.

CU Ingo.

Hallo Ingo,

ich bin selber bei Mintos (seit 2016), Bondora (2017) und Estateguru (2017) investiert. (lustigerweise ähnlich wie du ca. 7 % vom Gesamtvermögen investiert, max. 10 % vorgesehen)

Bin bei allen Plattformen komplett drin, also kein Go & Grow oder Invest & Access.

Bei Mintos habe ich bisher 2 Ausfälle, macht ca. 13 € Verlust, dem stehen aber ca. 15 € Verzugszinsen und 1.500 € Zinseinnahmen gegenüber.

Bei Bondora fällt auf, dass anfangs sehr viele Kredite in Verzug geraten, mittlerweile aber viel durch „Rückholungen“ zurück kommt.

Bei Bondora liegt meine Rendite mittlerweile bei knapp 18% p.a., bei Mintos ca. 12% p.a. und Estateguru bei ca. 10,5 % p.a.

Estateguru würde ich nur Leuten empfehlen, die etwas Vertrauen in die Plattform und deren Mitarbeiter mitbringen und nicht zu aufgeregt bei überfälligen Krediten sind oder dadurch nicht gut schlafen können und sich zu viele Sorgen machen.

Es gibt durch die unregelmäßigen Rückzahlungen (z.B. durch Zinszahlung nach 1-2 Jahren) viele Monate, wo keine Zinsen gezahlt werden, dafür aber auch Monate, wo man 3-stellige Zinsen bezahlt bekommt. Ein stetiger Zinsfluss wie bei Mintos oder Bondora ist aber nicht möglich, stört mich persönlich auch nicht.

Es gibt keine „Rückkaufgarantie“ wie bei Mintos und mindestens müssen 50 € / Kredit investiert werden.

Ich bin mittlerweile in 60 Projekten investiert und es sind 7 Projekte „im Ausfall“. (also 350€)

Aber dadurch, dass den einzelnen Krediten Sicherheiten gegenüberstehen besteht eine reale Chance, das Geld wieder zurückzuerhalten.

Bisher hat jedenfalls noch kein Anleger tatsächlich Geld verloren. (das Risiko besteht natürlich trotzdem)

Ich finde die Plattform ist vorbildlich bei der Aktualisierung von überfälligen oder ausgefallenen Krediten und man erhält monatliche Infos, ob eine Immobilie z.b. gerade versteigert wird oder wie der aktuelle Stand ist.

LG

Hi Sebastian!

Danke für dieses ausführliche Feedback. Toll!

Mit Estateguru muss ich mir gut überlegen, ich bin eigentlich schon ein Fan von regelmäßigen Zahlungen. Und da ich nur auf 4-5 unterschiedliche P2P-Plattformen gehen möchte und mit Exporo schon eine dabei habe, die sich auf Immobilien spezialisiert hat, vielleicht nehme ich dann doch lieber etwas anderes. Na mal schauen, ich lasse mir für die Entscheidung Zeit.

Eine Frage, wenn du nicht Bondora G&G bzw. Mintos I&A benutzt, wie hoch ist so im Monat der Aufwand für dich, deine P2P-Investitionen im Blick zu behalten?

CU Ingo.

Hallo Ingo,

ein Aufwand ist eigentlich nicht vorhanden.

Ich schaue 1x im Monat rein und trage die Daten in Portfolio Performance ein.

Bei Mintos aktualisiere ich dann zusätzlich noch den Autoinvest. (Da regelmäßig neue Anbahner hinzukommen)

LG

Hallo Ingo,

ich bin bei Mintos, Bondora, Viventor, Twino und Fellowfinance(FF) seit ca. 2.5 Jahren investiert.

Anfang 2018 ist meine Rendite bei Bondora von über 13% auf unter 10% eingebrochen, sodass ich im Mai 2018 den Autoinvest gestoppt habe und nun nur noch alle paar Monate mein Geld abziehe.

In knapp 1,5 Jahren habe ich erst die Hälfte meines Einsatzes zurückerhalten. Ich habe extra keine Kredite auf dem Sekundärmarkt verkauft, weil ich mal wissen wollte, wie lange es braucht, wenn man nichts unternimmt und das dauert sehr lange bei Bondora!

Ganz anders Twino; Die haben seit längerer Zeit Probleme Kredite (mit Rückkaufgarantie) zu verteilen. Im August war mein gesamter Ersteinsatz als freier Cash verfügbar und ich habe diesen sofort abgezogen und wieder bei Mintos und Viventor investiert. Bei Twino habe ich jetzt nur noch meine von 2 Jahren erhaltenen Zinsen (ca. 1300€) als „Spielgeld“ investiert.

Mintos, Viventor und FF laufen wie am Schnürchen, wobei FF wie Bondora keine Rückkaufgarantie hat und die Rendite deutlich unter der von Mintos liegt.

Meine Zinsen belaufen sich für 2019 bis Mitte Oktober auf ca. 1291€, wobei ich im selben Zeitraum noch ca 1610€ Dividenden erhalten habe.

sonnige Tage

F.Magellanes

Hi F.Magellanes!

Danke für deinen Kommentar und dein Feedback. Sehr schön!

Das mit Bondora (lange Zeit, um Geld abzuziehen, wenn Kredite in Verzug etc.) habe ich auch gehört, dagegen steht die bis 18% Rendite aus anderen Berichten, wobei dort die Rückholung von Ausfällen (siehe auch oben den Kommentar von Sebastian) eine entscheidende Rolle spielt. Ich beobachte das vorerst nur und bin mit G&G zufrieden, auch wenn es hier „nur“ 6,75% gibt.

Fellowfinance sagt mir gar nichts. Das schau ich mir mal an. Danke für den Tipp.

Und Glückwunsch zu den Zinsen & Dividenden. Das ist ein richtig schöner Cash Flow, den du da hast 🙂 … Toll!

CU Ingo.

Danke Ingo für deinen Rückblick. Immer interessant, wie sich die Investments forteinwickeln.

Ich selbst bin bei klassischem P2P neben Bondora G&G und Mintos bei Estateguru sowie Crowdestor unterwegs.

Estateguru finde ich ganz gut. Nervig und zeitaufwendig finde ich das Investieren, da der Autoinvest sich erst ab 250 € pro Projekt komplett nutzen lässt. Deshalb läuft es bei mir manuell, um eine Diversifikation zu erreichen.

Crowdestor ist neben einigen Immobilienprojekt hauptsächlich bei Unternehmensfinanzierungen im Baltikum unterwegs.

Darüber hinaus bin ich umfangreicher in deutschen und österreichischen Crowdinvesting aktiv. Empfehlen könnte ich da neben Exporo Bestandsprojekten noch die Rocketfamilie (Homerocket – Immobilien und Greenrocket – Unternehmen). Sind halt Nachrangdarlehen.

Aber wie man ohne fremde Hilfe im Zweifel das Geld im Baltikum beitreiben will, weiß ich auch nicht. Hier hat Estateguru aber einiges an positiver Entwicklung in der Kommunikation und Abwicklung von Problemfällen genommen, weshalb ich dort auch etwas aufgestockt habe.

Weiterhin viel Erfolg.

Hi Torsten!

Danke fürs Vorbeischauen.

Crowdestor scheint ja mittlerweile sehr bliebt zu sein. Werde ich mir auch genauer anschauen. Bin schon gespannt.

Was das Einfordern von offenen Beträgen angeht, das weiß wohl niemand so recht, wie es laufen wird, falls mal eine größere Plattform komplett aussteigt. Wobei ich vermute, dass im Baltikum ein ordentliches Rechtssystem (sehr sicher) mit brauchbarem Forderungsmanagement (Konkursverwalter ähnlich unserem System) dahinter existiert. Sind ja immerhin EU-Miitgliedsstaaten.

Ich hoffe aber eigentlich, dass wir das nie wirklich rausfinden müssen 😉 …

CU Ingo.