Der Erlös aus dem Verkauf meiner Apple-Aktien muss investiert werden und nachdem ich bereits bei Essential Properties zugeschlagen hatte, folgte kurz darauf der erste Kauf einer kleinen Position in The Hershey Company. Die Kakaopreise sind derzeit absurd hoch und das ist einer der Hauptgründe, warum alle großen Schokoladenhersteller im Moment etwas straucheln.

Das kann man auch bei Hershey beobachten und deshalb erschien es mir opportun, die Schwächephase zu nutzen und eine erste kleine Position zu kaufen. Ich bin gespannt, wie sich das Investment im Laufe der Zeit entwickeln wird.

Insgesamt habe ich Käufe in Essential Properties, Essential Utilities, Hershey und Agree Realty getätigt. Alle Informationen zum Kauf von Hershey gibt es jetzt hier in diesem Artikel.

Viel Spaß beim Lesen! 🙂

Inhaltsverzeichnis

Bargeld in der Tasche

und gleichzeitig die Absicht zu haben,

bei niedrigen Kursen in die Börse einzusteigen,

ist dasselbe Vergnügen, wie hungrig zu sein

und sich auf dem Weg ins Restaurant zu befinden.

Mein Teilverkauf von Apple Inc. (AAPL)

Anmerkung: Der folgende Abschnitt findet sich in dieser Form auch in den 3 anderen Artikeln „Kauf von Essential Properties Realty Trust Inc.„, „Kauf von Essential Utilities Inc.“ und „Kauf von Agree Realty Corp.“ wieder, da diese Käufe ebenfalls mit dem Erlös aus dem Verkauf meiner Apple-Aktien finanziert wurden.

Bevor ich über den Kauf von Hershey berichte, möchte ich kurz auf einen kleinen Teilverkauf meiner Apple-Aktien eingehen, den ich nun endlich vollzogen habe. Ich hatte schon länger mit dem Gedanken gespielt, da mir die Bewertung mit einem KGV von über 35 angesichts des Mini-Wachstums von Apple absurd hoch erschien. Außerdem war die Position mittlerweile auf 20% Depotanteil angewachsen, was mir für eine Einzelposition etwas zu viel war.

Dazu muss ich sagen, dass ich 180 Stk. Apple besitze und nur einen Teil davon verkaufen möchte. Zunächst werden es 22,5% der Position sein. Sollte der Kurs aber in den nächsten Wochen weiter steigen und die Bewertung noch absurder werden, kann ich mir auch vorstellen, noch einmal nachzulegen und weitere Aktien zu verkaufen.

Der Anteil wird aber wohl maximal 50% betragen, da ich auf jeden Fall ein paar Apple-Aktien behalten möchte und bei aktuell 180 Stk. immer noch 90 Stk. im Depot bleiben würden.

Also bitte keine Beschwerden in den Kommentaren, dass ich Apple verkauft habe. Ich habe noch genug davon. 😉

Mein Verkauf ist ausschließlich von der Überlegung getrieben, dass ich Apple derzeit für überbewertet halte und den Verkaufserlös sehr gut in dividendenstärkere Titel umschichten kann, um meinen Cash Flow zu stärken. Ich halte Apple weiterhin für eine tolle Firma.

Ein Gedanke ist dabei aber auch, dass ich im Moment kein zusätzliches Geld zur Verfügung habe, um es in mein Depot zu investieren und um damit andere Positionen aufzustocken oder neue aufzubauen. Wer wie gewohnt jeden Monat Geld übrig hat, um zu investieren, braucht sich solche Gedanken vielleicht nicht zu machen. Der behält lieber alle seine Positionen und nutzt das frische Kapital, um neue Positionen zuzukaufen oder bestehende aufzustocken.

Je nach persönlicher Situation ändert sich die Vorgehensweise ein wenig. Das ist völlig in Ordnung.

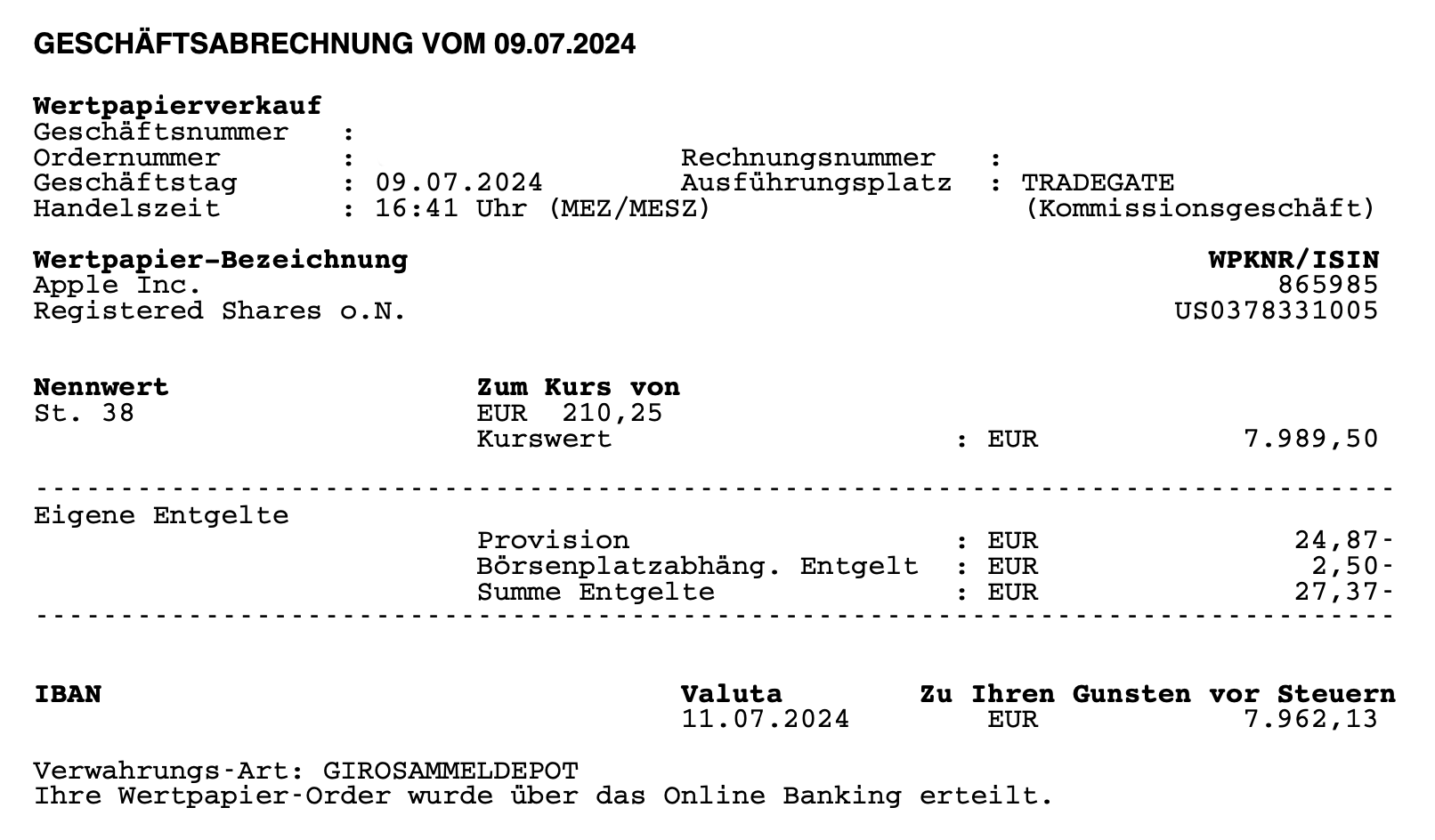

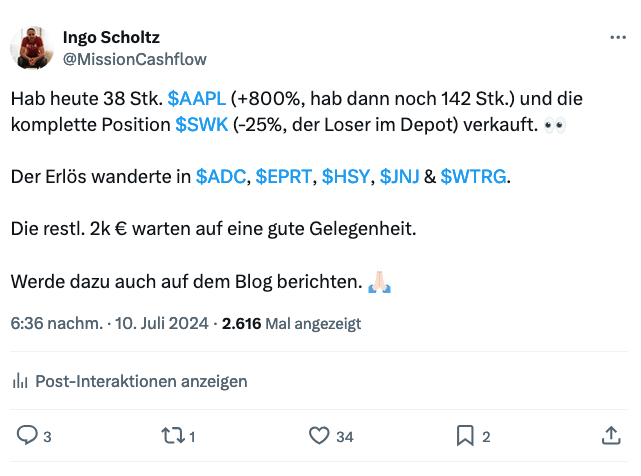

Am 09.07.2024 verkaufte ich 38 Stk. Apple zu je 210,25 EUR

In Summe ergibt dies abzgl. Gebühren 7.962,13 EUR.

Insgesamt habe ich mit meiner Position in Apple einen Gewinn von 6.953,80 EUR (EK 1.008,33 EUR minus VK 7.962,13 EUR) erzielt. Zu diesem Gewinn gesellen sich noch während der Haltedauer gezahlte Dividenden in Höhe von 184,41 EUR.

Somit ist die Gesamtbilanz mit 7.138,21 EUR überaus erfreulich und wohl eine der besten Investitionen, die ich je getätigt habe. Die Haltedauer betrug ca. 9 Jahre (Kauf 04.08.2015) und es ergibt sich eine Gesamtrendite über diese ca. 9 Jahre von +607,9%.

Da kann man wahrlich nicht meckern, oder? 😉

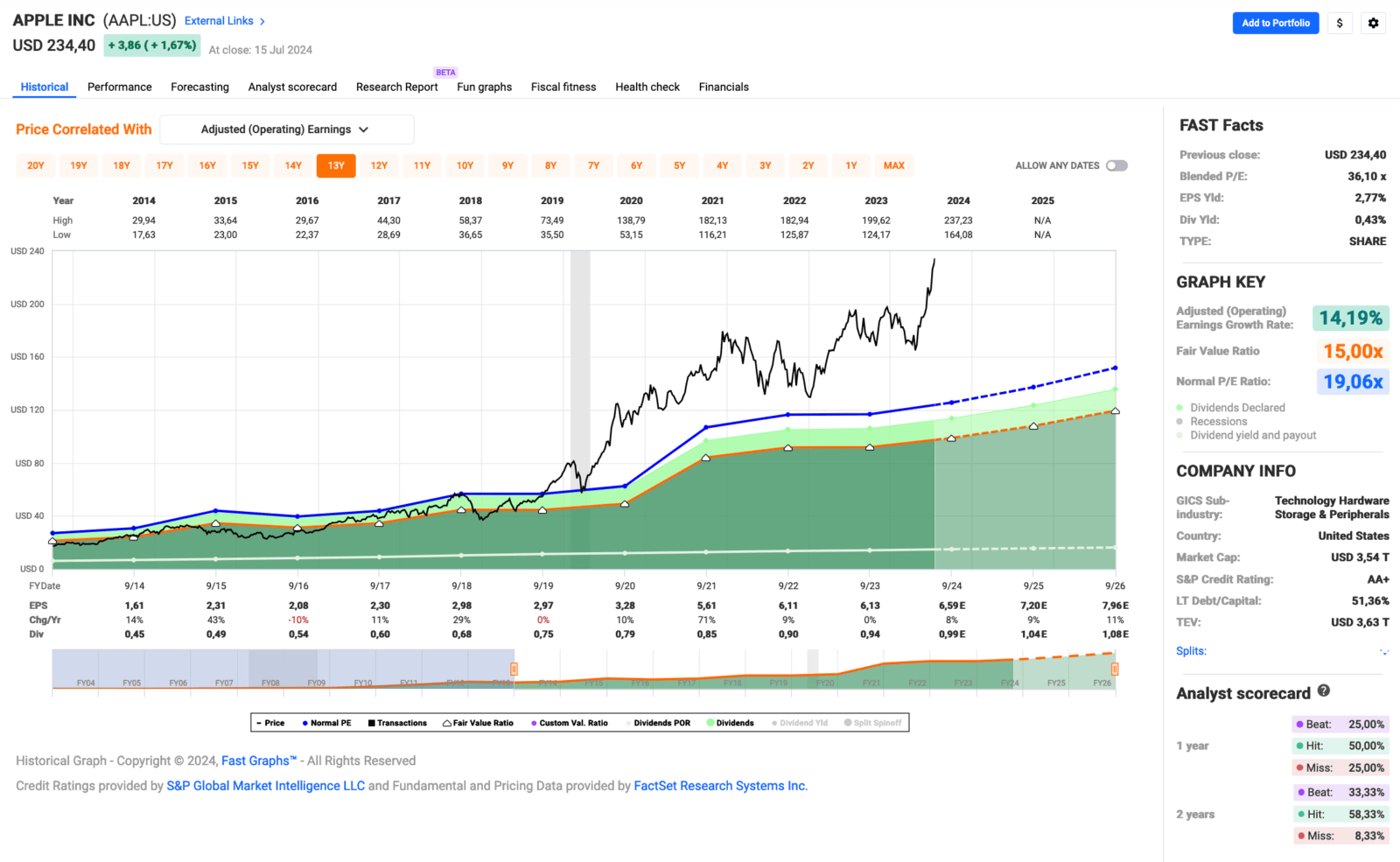

Hier noch das aktuelle Fastgraphs von Apple zum Abschluss:

Mein Kauf von The Hershey Company (HSY)

Um es gleich vorweg zu nehmen, ich bin kein Fan von Hershey-Produkten. Das ist mir alles viel zu süß und die Schokolade kann man nur wirklich mögen, wenn man noch nie richtige Schokolade gegessen hat. Das ist der pure Zucker, der vielleicht mal kurz an einer Kakaopflanze vorbeigetragen wurde.

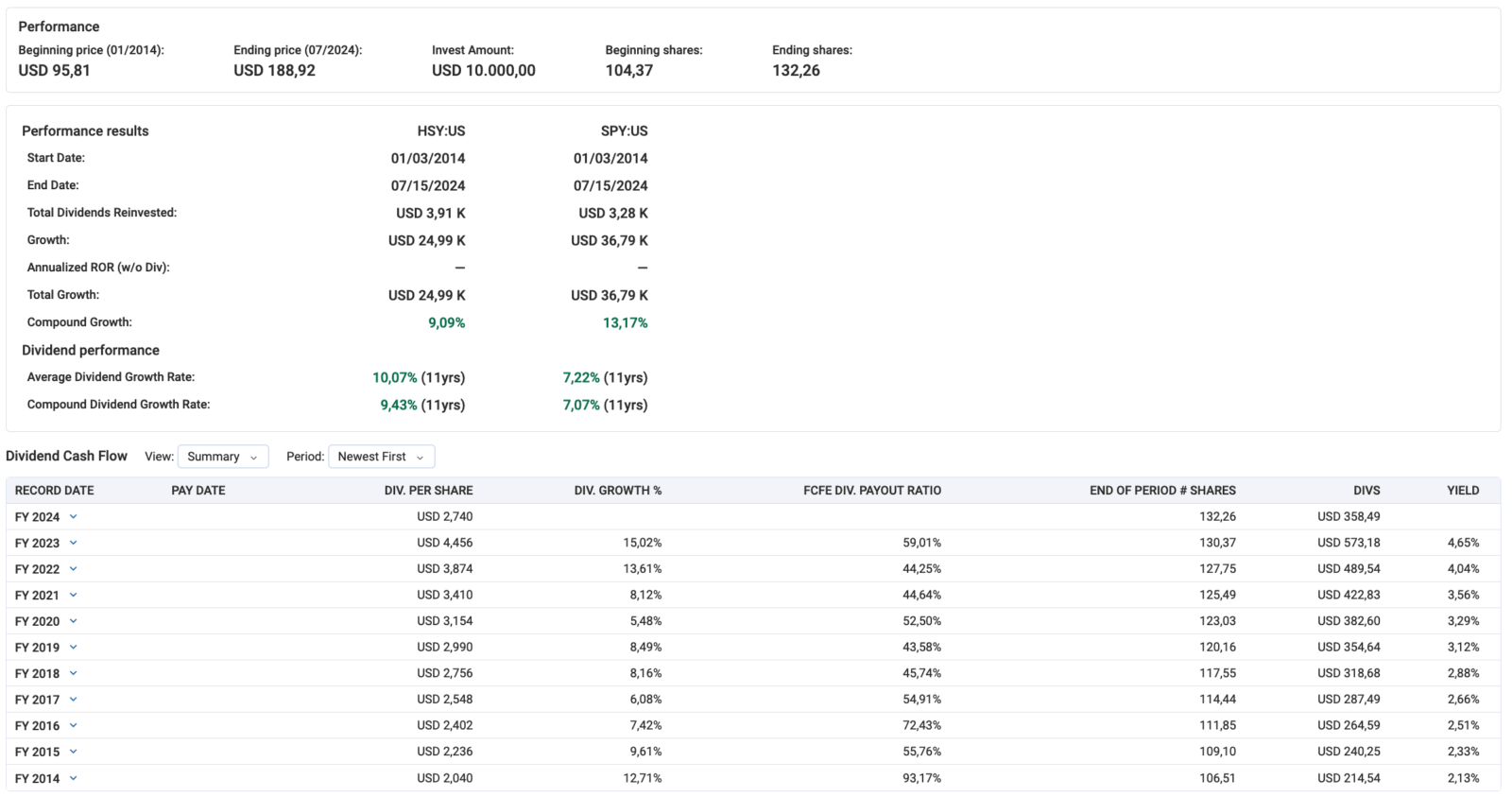

Aber zum Glück geht es nicht nach meinem Geschmack, denn die Amerikaner lieben ihre Hershey-Schokolade und das ist gut für alle Aktionäre. Da es auch international von Jahr zu Jahr besser läuft, scheint dem Wachstum und damit dem Geldverdienen nicht viel im Wege zu stehen. Zumindest konnte Hershey in den letzten 10 Jahren den Gewinn pro Aktie glatte 10 Mal steigern.

Das nennt man wohl „eine weiße Weste haben“, oder?

Nun gab es im Jahr 2023 einen ordentlichen Abverkauf der Aktie, der vor allem durch die stetig steigenden Kakaopreise auf dem Weltmarkt getrieben wurde. Dies schürte Befürchtungen, dass Hershey hier aufgrund von Margendruck, durch höheren Einkaufskosten, die nicht direkt an die Endkunden weitergegeben werden können, mit sinkenden Gewinnen rechnen muss.

Vielleicht noch mehr billigen Zucker statt teuren Kakao, um die Margen zu steigern? Ha ha! 😀

Die Börse mag solche reduzierten Aussichten überhaupt nicht und ein guter Teil der Aktionäre stieg zunächst aus. Zwischenzeitlich brach der Kurs um über 35 Prozent ein, bevor er sich 2024 wieder etwas stabilisierte.

Jedenfalls notiert der Kurs der Hershey-Aktie jetzt in einem Bereich, den ich als fair bezeichnen würde, und bei meinem Kauf gab es sogar die 3% Dividendenrendite zum Einstieg, die ich ja wirklich gerne sehe. Als Schnäppchen würde ich das zwar auch noch nicht bezeichnen, aber wer weiß, vielleicht sehen wir ja noch weitere Abverkäufe, wenn die Kakaopreise hoch bleiben und potentielle Investoren dadurch noch bessere Einstiegskurse bekommen.

Give them quality.

This is the best kind of advertising.

Eine kleine Anekdote am Rande: Milton Hershey, der Gründer der Hershey Company, hatte Tickets für die Jungfernfahrt der Titanic. Da ihn jedoch dringende Geschäfte in den USA riefen, fuhr er mit einem anderen Schiff früher ab.

Wenn zum unternehmerischen Geschick also auch noch Glück, manche würden sagen Schicksal, hinzukommt, dann konnte es doch nur gut werden, oder?

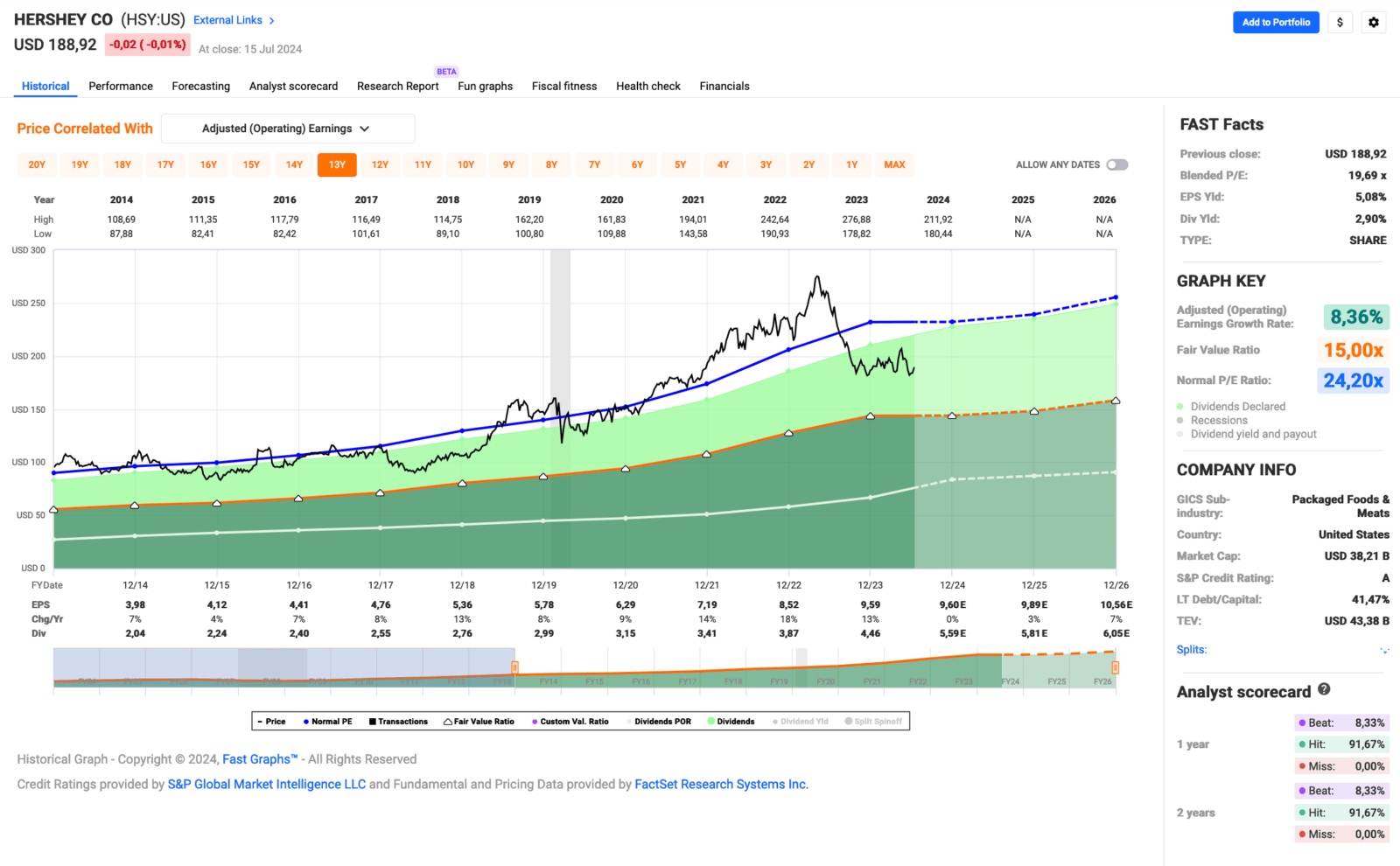

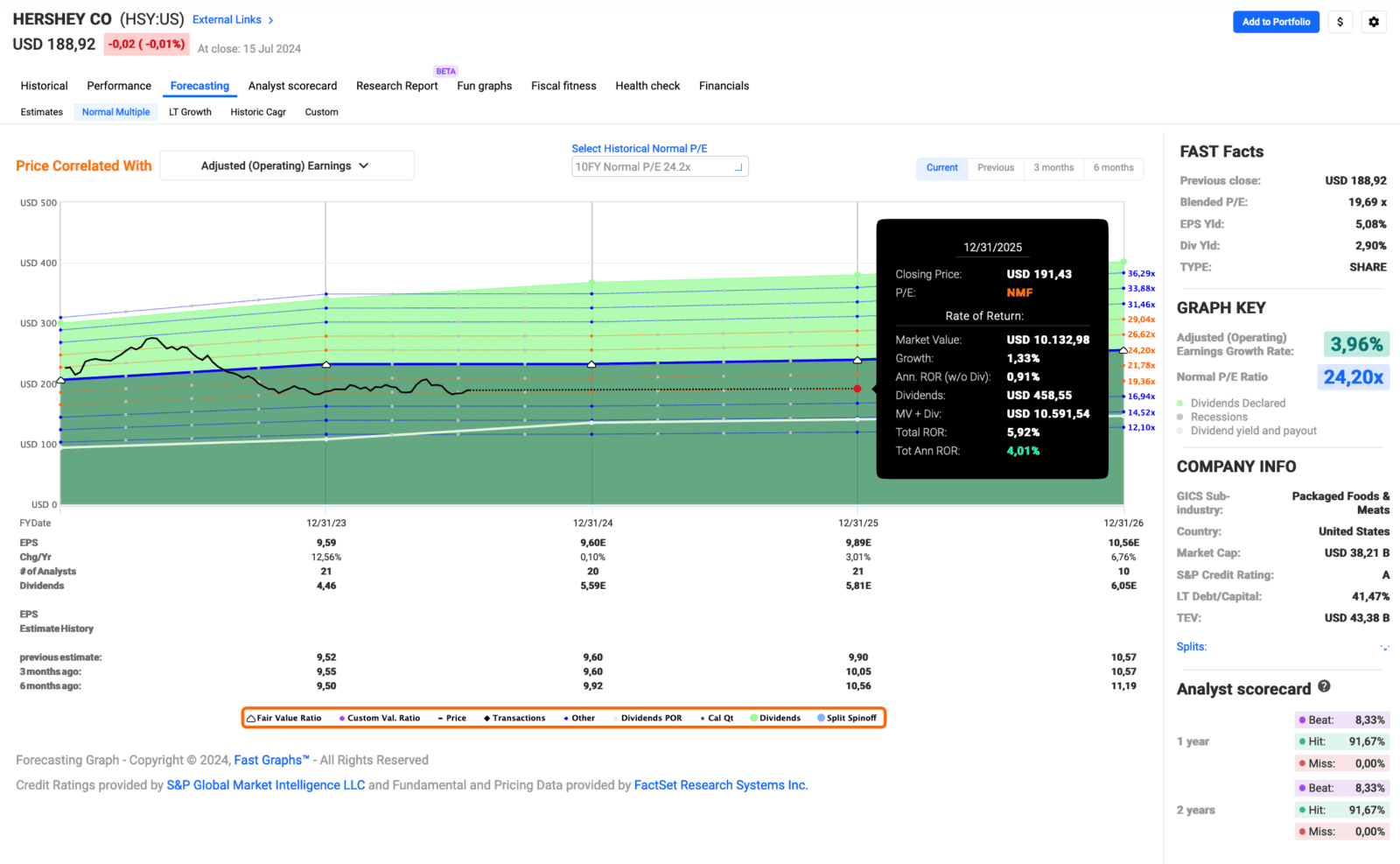

Das aktuelle Fastgraphs für The Hershey Company sieht wie folgt aus:

Wie bereits erwähnt, konnten Umsatz und Gewinn in den letzten 10 Jahren regelmäßig gesteigert werden und damit natürlich auch der Gewinn pro Aktie. 2024 wird nun voraussichtlich das erste Jahr seit langem sein, in dem dies nicht erreicht wird. Es wird ein Nullwachstum prognostiziert. Den Hauptgrund, die hohen Kakaopreise, habe ich schon genannt.

Ich gehe aber davon aus, dass es sich dabei nur um einen kleinen Schluckauf handelt und der Wachstumspfad bereits 2025 fortgesetzt wird. Das Management sieht das ähnlich, wagt aber nur eine sehr konservative Prognose von +3%. Dies wird wiederum stark von der Entwicklung der Kakaopreise abhängen.

Sinken die Kakaopreise, wird es einfacher, steigen sie, wird es schwieriger. Aber Hershey sollte mit seiner Größe auch die Möglichkeit haben, bei weiter steigenden Kakaopreisen gegenzusteuern. Zumindest erwarte ich das von einem solchen Unternehmen.

Aber ehrlich gesagt wäre es ungewöhnlich, wenn die Preise für einen Rohstoff über mehrere Jahre ununterbrochen so stark steigen würden. Meistens gibt es kurzfristige Übertreibungen, weil Angebot und Nachfrage auseinander klaffen und Spekulanten das Feld zusätzlich beackern, aber das legt sich in der Regel wieder. Wir kennen das vom Ölpreis (Wer erinnert sich noch an die Zeiten negativer Ölpreise?) und anderen wichtigen Rohstoffen.

Dafür hat Hershey eine saubere Bilanz und ein Credit Rating von A. Man hat also auch die finanziellen Mittel, hier korrigierend einzugreifen, wenn es notwendig sein sollte.

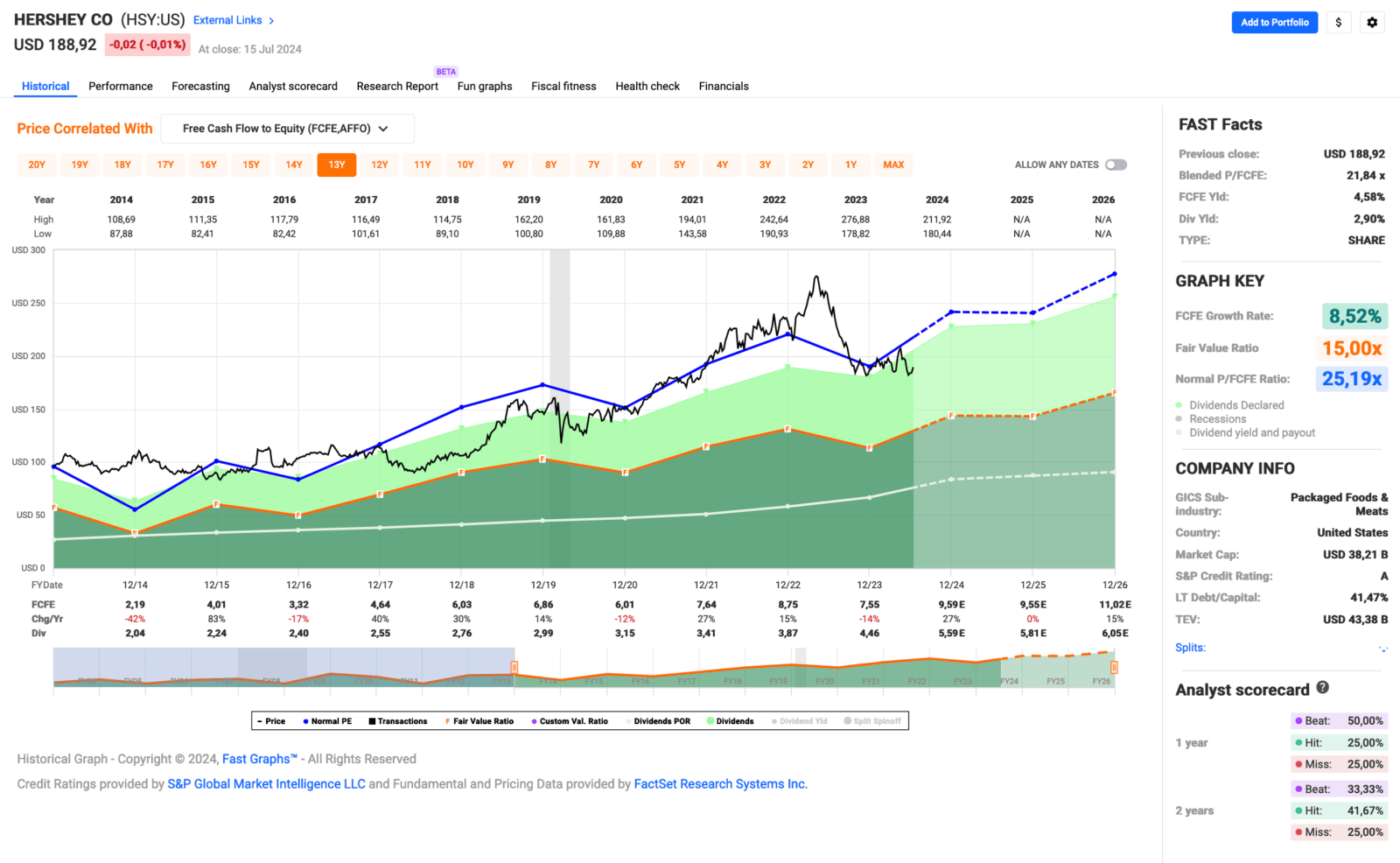

Die Free-Cash-Flow-Übersicht für The Hershey Company:

Apropos finanzielle Mittel: Der Free Cash Flow zeigt sehr schön, dass Hershey jedes Jahr ordentlich Geld verdient. Die Dividendenzahlung ist jedes Jahr mehr als gedeckt und es bleibt genug Geld übrig, um das Geschäft weiter auszubauen und Investitionen zu tätigen.

In dieser Hinsicht mache ich mir keine Sorgen, auch wenn die Zeiten noch eine Weile schwierig bleiben sollten. Außerdem ist Hershey im Hinblick auf den Cash Flow und das Credit Rating relativ unempfindlich gegenüber möglichen Zinsanpassungen der FED. Ein weiterer Pluspunkt!

Im Großen und Ganzen gefällt mir das, was ich hier sehe, als Gesamtpaket ganz gut und deshalb gönne ich mir jetzt eine erste kleine Einstiegsposition.

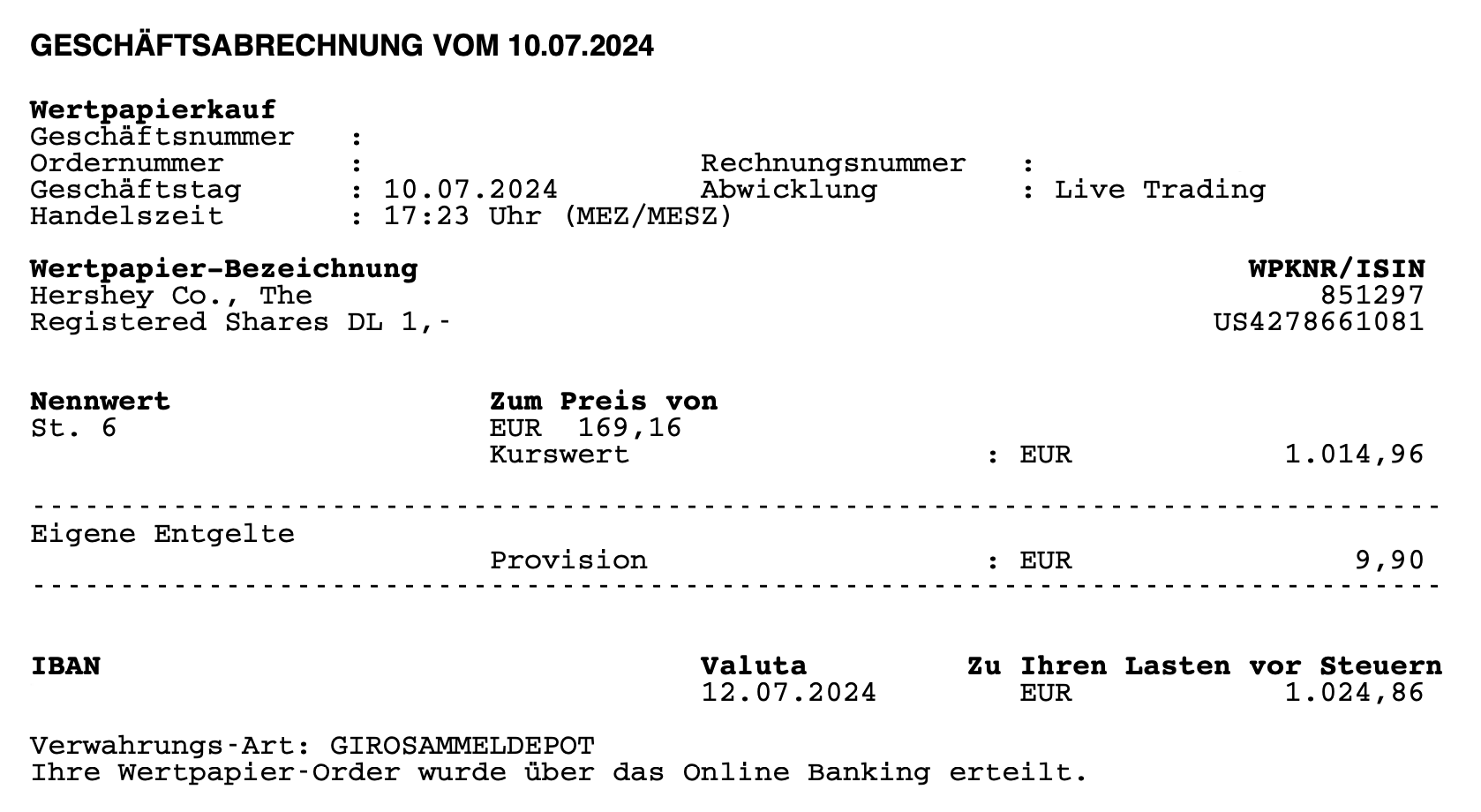

Am 10.07.2024 kaufte ich 6 Stk. Hershey zu je 169,16 EUR

Der Gesamtbetrag nach Abzug der Gebühren belief sich auf 1.024,86 EUR.

Dieser Kauf von Hershey ist eine neue Position für mein Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich damit auf 44.

Das Unternehmen erhöhte seine Dividende zuletzt für den Dezember 2023 um +14,9% und zahlt seitdem eine Dividende von 1,37 USD/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahre beträgt in Summe +182,5%. Wurden 2014 noch 0,485 USD/Quartal ausgeschüttet, sind es 2024 bereits besagte 1,37 USD/Quartal. Wow, das ist wirklich extrem gut!

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 32,88 USD bzw. 30,17 EUR (bei einem EUR/USD-Kurs von 1,09), die ich von Hershey für meine 6 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 3,0% und die Ausschüttungsquote (Payout Ratio) im Jahr 2023 bei guten 59,0%.

Ich finde Ausschüttungsquoten zwischen 40% und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% können die Wachstumsmöglichkeiten des Unternehmens je nach Geschäftsmodell eingeschränkt werden.

Hershey liegt hier mit 59,0% am oberen Ende des Korridors von 40% bis 60%. Für mich perfekt, kein Problem!

Seit nunmehr 15 Jahren erhöht das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der so genannten Dividenden Contender. In den letzten 10 Jahren betrug die durchschnittliche Steigerung +9,4% pro Jahr, in den letzten 3 Jahren +12,2% pro Jahr.

Der Ausblick für Hershey:

Das aktuelle P/E Ratio (KGV) liegt bei guten 19,7 und damit über dem von Fastgraphs als Referenz verwendeten KGV von 15. Es liegt aber unter dem eigenen historischen KGV (über 10 Jahre) von 24,2.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich alle fundamentalen Kennzahlen weiterhin positiv entwickeln, wäre dies in der Regel eine gute Kaufgelegenheit.

Unter der Annahme eines jährlichen Gewinnwachstums von +4,0% (Analysten prognostizieren genau diese +4,0% und lagen in der Vergangenheit zu 92% richtig) und einer leichten Absenkung des KGVs bis 2025 auf einen konservativen Wert von 19,4 ergibt sich eine mögliche Gesamtrendite von +5,9% bzw. +4,0% pro Jahr. Das wäre nicht besonders gut.

Sollte das KGV hingegen auf seinen historischen Mittelwert von 24,2 (über 10 Jahre) zurückkehren (Stichwort: Mean-Reversion-Effekt) wären es dagegen +31,2% bzw. +20,4% pro Jahr. Das klingt schon viel besser.

Wahrscheinlich liegt die Wahrheit am Ende wie immer irgendwo dazwischen. Und wenn +4,0% bis +20,4% die Spanne ist, in der wir landen werden, dann ist das für mich in Ordnung.

Und sonst so?

So, das war’s. Ein kleiner Teilverkauf bei Apple (endlich mal Gewinne mitnehmen) und mit Hershey ein Neuzugang im Depot. Was will man mehr?

Ich bin natürlich erst einmal recht zufrieden mit meinem Kauf. Nun kann ich beobachten, wie sich die Kakaopreise entwickeln und wie sich Hershey in dieser Hinsicht schlägt. Je nachdem kann ich vielleicht bei Gelegenheit noch einmal aufstocken oder es bleibt bei den 6 Aktien, die ich jetzt eingesammelt habe.

Am Ende würde mich wie immer interessieren, ob du in diesem Monat oder gerade in dieser Woche auch Zukäufe getätigt hast oder ob vielleicht noch andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Diskutieren wir wie immer in den Kommentaren. 😉

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo

Ja, ja, ganz beachtlicher Gewinn mit Apple.

Manchmal lohnt es sich, einen satten Kursgewinn durch einen solchen Teilverkauf zu realsisieren, um damit eine andere Position aufzubauen, die mehr Dividende abwirft.

Bei mir steht auch „notgedrungen“ ein Komplettverkauf an, wo ich den Verkaufserlös wieder neu anlegen muss. Stemmer Imaging, ein toller deutscher Nebenwert, wird von einem US-Investor aufgekauft und höchst wahrscheinlich von der Börse genommen. Wirklich schade, denn hier stimmen Wachstum, Aussichten und Dividende.

Für die Neuanlage habe ich dabei an Games Workshop gedacht, eine britischen Spielefirma, die hinter den Warhammer 40.000-Tabletop-Spielen und dem dazugehörigen Merchandising nebst Lizenzen steckt. Ich selbst bin kein Fan dieser Tabletop-Spiele, aber es wird bereits eine Fernsehserie in der Welt von Warhammer 40k produziert, die bei Amazon Prime Video zum Streaming angeboten werden soll. Auch Filme sind wohl geplant, wie ich gelesen habe.

Das könnte der Bekannthet dieser Spiele auch Auftrieb verschaffen. Die Dividendenrendite liegt zur Zeit bei etwa 4 Prozent, gar nicht schlecht für einen Einstieg.

Das ist eine persönliche Überlegung und stellt keinerlei Investmentberatung dar.

Was haltet ihr denn von der Aktie?

Beste Grüße,

Rollo

Die Frage ist halt immer, ob man mit dem neuen Investment besser fährt als mit Apple? Und man muss erstmal die gezahlte Kapitalertragssteuer wieder reinholen.

Apple ist bei mir im Depot auch übergewichtet durch die starke Entwicklung und da ich dort vor Jahren mit am meisten investiert habe. Solange Apple aber so weitermacht wie bisher, werde ich nicht verkaufen und neues Cash einfach in andere Werte stecken. Vor ein paar Woche wurde ich gefragt, als Apple geschwächelt hat, ob ich an meiner Position festhalte. Ich meinte nur, Schwächephasen gibt es immer bei Apple, war rückblickend eigentlich immer ein guter Moment zu kaufen. Insofern, wenn man verkaufen will, war sicherlich nach dem Anstieg ein guter Zeitpunkt. Ich glaube allerdings, dass Apple auch weiter wachsen wird, die Produkte und das Ökosystem sind einfach zu gut und werden jetzt mit KI noch besser….

Hi Andreas!

Danke fürs Vorbeischauen.

Der steuerliche Aspekt darf nie vergessen werden, daher ist es absolut richtig, darauf hinzuweisen. Ich verzichte aber grundsätzlich in meinen Beiträgen darauf, weil das auch immer ein sehr individuelles Thema ist. Stichwort Günstigerprüfung oder Verlustverrechnung.

Ich muss zwar die KAP zahlen, bekomme aber nächstes Jahr bei der Steuererklärung alles zurück, weil ich noch Verluste von Wirecard gegenzurechnen habe. Die Steuer war für mich also kein Argument.

Die Apple-Position war mir mit knapp über 20% Depotanteil schon länger etwas zu groß. Aber allein deswegen hätte ich nicht verkauft. Die hohe Bewertung (KGV über 35) bei minimalem Wachstum (eher Nullwachstum und auf EPS-Basis nur im Plus, weil man absurd hohe Aktienrückkäufe durchzieht) waren die größeren Bedenken und das gab schlussendlich den Ausschlag.

Und das Beste ist, ich habe immer noch 142 Stk. Apple und die dürfen gerne weiter wachsen. 😉

Grüße aus Köthen.

CU Ingo.

Hi Rollo!

Danke fürs Vorbeischauen.

Wie ich das mittlerweile hasse, wenn ein Unternehmen aus meinem Depot aufgekauft und von der Börse genommen wird. Trauere immer noch meiner STORE Capital etwas nach und in Kürze trifft es dann auch meine Atlantica Sustainable Infrastructure Anteile. Buh!

Games Workshop kenne ich von den Produkten her und zwar schon seit Ewigkeiten. Selbst nie welche gekauft, da kein Talent beim Bemalen und an sich ist mir das alles zu teuer gewesen.

Muss mir die Aktie mal anschauen. Danke für den Tipp.

Grüße aus Köthen.

CU Ingo.