Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2025!

5 Ideen für deine Watchlist im Oktober 2025

In dieser Ausgabe dabei: JNJ, GIS, CL, UL & STAG

Idee #3: Colgate-Palmolive Company (CL)

Die Colgate-Palmolive Company produziert und vertreibt zusammen mit ihren Tochtergesellschaften Konsumgüter in den Vereinigten Staaten und international. Das Unternehmen ist in zwei Segmenten tätig: Mund-, Körper- und Haushaltspflege sowie Tiernahrung. Der Bereich Mund-, Körper- und Haushaltspflege umfasst Zahnpasta, Zahnbürsten, Mundwasser, Handseife in fester und flüssiger Form, Duschgels, Shampoos, Haarspülungen, Deodorants und Antitranspirantien, Hautpflegeprodukte, Geschirrspülmittel, Weichspüler, Haushaltsreiniger und andere verwandte Artikel. Dieses Segment vermarktet und vertreibt seine Produkte unter den Marken Colgate, Palmolive, Darlie, elmex, hello, meridol, Sorriso, Tom’s of Maine, EltaMD, Filorga, Irish Spring, Protex, Sanex, Softsoap, Lady Speed Stick, Speed Stick, PCA SKIN, Ajax, Axion, Fabuloso, Murphy, Suavitel und Soupline an eine Reihe von traditionellen und E-Commerce-Einzelhändlern, Großhändlern und Distributoren sowie an Zahnärzte und Hautgesundheitsexperten. Außerdem bietet das Unternehmen pharmazeutische Produkte für Zahnärzte und andere Fachleute für Mundgesundheit an. Der Bereich Tierernährung bietet unter der Marke Hill’s Science Diet Produkte für den täglichen Nährstoffbedarf von Haustieren an. Unter der Marke Hill’s Prescription Diet wird eine Reihe von therapeutischen Produkten für Haustiere angeboten, die Hunde und Katzen in verschiedenen Gesundheitsstadien ernährungsphysiologisch unterstützen. Dieser Bereich vermarktet und verkauft seine Produkte über Zoofachhändler, Tierärzte und E-Commerce-Händler. Die Colgate-Palmolive Company wurde 1806 gegründet und hat ihren Hauptsitz in New York, New York.

Da ich bei der Recherche zu General Mills auch einen Blick auf Unilever und Colgate-Palmolive geworfen habe, besprechen wir diese beiden Unternehmen heute direkt gleich mit. Fangen wir mit Colgate-Palmolive an. Dieser Wert steht ebenfalls schon seit einer gefühlten Ewigkeit auf meiner Watchlist, ist aber bisher nicht in mein Depot gelangt.

Das liegt wohl daran, dass die Bewertung in Bezug auf das Wachstum in meinen Augen eigentlich immer zu hoch war. Die Dividendenrendite überschreitet auch fast nie die 3%, was eine weitere Hürde für einen Einstieg war, weil ich diese gern als Anfangsdividendenrendite hätte. Aber dann dazu nur ein Wachstum im Rahmen von 2–3%? Mhhh, ich weiß nicht, das ist nicht so attraktiv, oder?

Als Argument für eine Investition wird immer das starke Portfolio angeführt, Stichwort Brand Value (siehe General Mills). Ja, Colgate-Palmolive hat starke Marken und kann die Preise durchaus im Gleichschritt mit der Inflation anpassen. Zumindest sehen sie dabei nicht die gleichen Volumenrückgänge wie andere Marktteilnehmer. Aber reicht das?

Wie gesagt liegt das organische Wachstum im Rahmen von 2–3%. Das ist zwar nicht unüblich im Konsumgüterbereich, aber andere Unternehmen, z.B. Procter & Gamble oder Unilever, können da mehr vorweisen, zumindest in den letzten Jahren. Bei den letzten Quartalszahlen konnte man wechselkursbereinigt sogar nur ein Wachstum von 1,4% verbuchen. Die Nettoumsätze waren sogar um 3% rückläufig.

Zumindest konnte der Gewinn pro Aktie verbessert werden, was am Ende wohl durch Kosteneinsparungen gelang. Dabei geht es um ein über mehrere Jahre ausgelegtes Kostenoptimierungsprogramm, das scheinbar gut umgesetzt wird. Trotzdem würde ich organisches Wachstum vorziehen. Dieses gibt es zwar, jedoch wirkten sich Wechselkurseffekte negativ auf die letzten Quartalszahlen aus. Hier schlug der eigentliche Vorteil der internationalen Diversifikation, beispielsweise in Schwellenländern, leider negativ zu Buche.

Das Management bleibt vorsichtig optimistisch und spricht von einer positiven Dynamik bei Umsätzen und Gewinnen, sofern die eigenen Prognosen eintreffen. Ich konnte auf die Schnelle nur wenige Informationen darüber finden, wie sich neue Zölle ggf. auf das Geschäft von Colgate-Palmolive auswirken, aber ich denke, dass sie sich sicher nicht positiv bemerkbar machen werden. Allerdings konnte ich sehen, dass das Management Investitionen in den USA und die Optimierung der Lieferkette erwähnte. Dies könnte auf eine lokale Produktion und eine flexiblere Fertigung hindeuten.

Eine weitere Sache, die das Management im Fokus hat, ist – analog zu General Mills – Tiernahrung. Dieses Segment ist margenträchtiger und weniger preissensitiv. Dabei stellt sich mir direkt die Frage: Wenn alle so denken und in den Markt drängen, wird dieser Effekt schnell verschwinden, oder?

Alles in allem ist das kein „Hell yeah, hier muss ich rein“, aber mir gefallen das Produktportfolio, die internationale Diversifizierung und die Tatsache, dass das Management von Colgate-Palmolive aktiv an den Margen arbeitet (Kosteneffizienzprogramm). Ich hätte nur gern eine Dividendenrendite von 3% zum Einstieg und dann etwas mehr organisches Wachstum, sodass die Dividende wenigstens im Bereich von 5–7% mitwachsen könnte.

Bis dahin schaue ich mir das lieber von der Seitenlinie aus an. 😉

Colgate-Palmolive ist ein sogenannter Dividend King und hat die Dividende die vergangenen 62 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,4% und in den letzten 3 Jahren um 3,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,81 USD in 2016, auf 3,60 USD in 2024 und für 2025 werden 3,65 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 25,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,6%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 55,0%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 52,- USD bzw. 44,75 EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

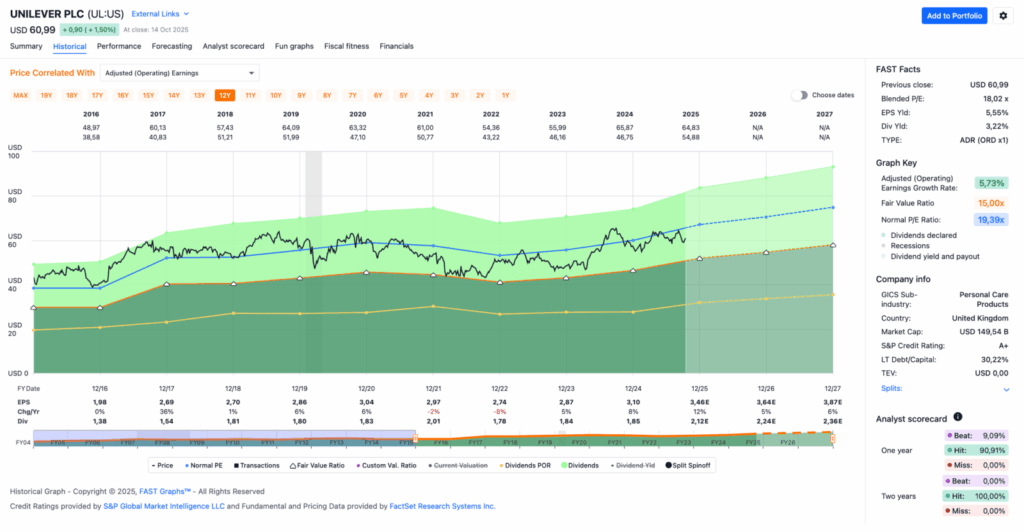

Idee #4: Unilever PLC (UL)

Unilever PLC ist ein Unternehmen für Massenkonsumgüter, das in den Regionen Asien-Pazifik, Afrika, Amerika und Europa tätig ist. Es ist in fünf Segmenten aktiv: Schönheit und Wohlbefinden, Körperpflege, Haushaltspflege, Lebensmittel und Speiseeis. Das Segment Schönheit und Wohlbefinden umfasst den Verkauf von Haarpflegeprodukten wie Shampoo, Conditioner und Stylingprodukten, Hautpflegeprodukten wie Feuchtigkeitscremes für Gesicht, Hände und Körper sowie Prestige-Produkten für Schönheit und Wohlbefinden. Der Bereich Körperpflege bietet Hautreinigungsprodukte wie Seifen und Duschgels, Deodorants sowie Mundpflegeprodukte wie Zahnpasta, Zahnbürsten und Mundwasser an. Das Segment Haushaltspflege umfasst den Verkauf von Textilpflegeprodukten wie Waschpulver und Flüssigwaschmitteln, Weichspülern, Textilveredlern sowie Reinigungs- und Hygieneprodukten für den Haushalt. Das Segment Lebensmittel umfasst Kochhilfen und Fertiggerichte wie Suppen, Bouillons und Gewürze sowie Würzmittel, Mayonnaise und Ketchup und Lebensmittel-Lösungen. Das Segment „Ice Cream“ bietet Eiscremeprodukte an, darunter Eiscreme für zu Hause und unterwegs. Das Unternehmen vertreibt seine Produkte unter den Marken AXE, Ben & Jerry’s, Clear, Cif, Closeup, Comfort, Cornetto, Dermalogica, Domestos, Dove, Dove Men+Care, Hellmann’s, Horlicks, Knorr, LUX, Lifebuoy, Liquid I.V., Magnum, Nutrafol, OMO, Pond’s, Paula’s Choice, Pepsodent, Rexona, Sunlight, Sunsilk, Surf, TRESemmé, Vaseline, Wall’s und Yasso an. Unilever PLC wurde 1860 gegründet und hat seinen Hauptsitz in London, Großbritannien.

Unilever fällt eigentlich durch das Raster bei der Auswahl von Titeln für die Watchlist. Denn hier wollte ich nur Unternehmen besprechen, die in der Dividend Champions List enthalten sind. Unilever ist jedoch vor zwei bis drei Jahren aus dieser Liste geflogen, da sie die Dividende nur konstant gehalten und nicht weiter gesteigert haben. Da ich die Aktie aber bereits im Depot hatte und noch immer habe, mache ich hier mal eine Ausnahme.

Wohl auch, weil es im letzten Jahr und dieses Jahr wieder mit den Dividendensteigerungen losging und es noch einige weitere positive Anzeichen gab, sodass der Kurs endlich ein wenig in die Höhe ging. Schön zu sehen, denn als langjähriger Unilever-Investor war man ja sehr leidensfähig. Ha ha!

Ich sammelte meine 100 Stück in einer Zeit ein, in der es nicht ganz so rund lief und die Dividendenrendite über einen längeren Zeitraum konstant über der 4%-Marke lag. Diese 4% haben das Warten auf bessere Zeiten zumindest etwas versüßt.

Unilever wird für seine breite Diversifikation, insbesondere im asiatischen und afrikanischen Raum, gelobt. Tatsächlich stammen fast 43% der Umsätze aus diesen Regionen. Das fand ich persönlich schon immer gut und spannend. Ich sehe Asien weiterhin als den Raum mit dem größten Wachstumspotenzial, speziell was den Aufstieg ärmerer Bevölkerungsschichten in den Mittelstand angeht.

Unilever konnte mit den letzten Quartalszahlen durchaus glänzen. Es gab ein solides Umsatzwachstum, das auch ein Volumenwachstum von 2,9% beinhaltet. Der Umsatz konnte also nicht nur durch Preissteigerungen bzw. der Gewinn durch Kostenersparnisse gesteigert werden. Das ist sehr gut. Das Volumenwachstum lag jetzt sogar schon mehrere Quartale in Folge bei über 2%. 2% klingen zunächst nicht nach viel, aber organisches Wachstum ist die Basis, auf der Unilever all die anderen Optimierungen aufsetzen kann, die ohnehin immer notwendig sind, um am Ball zu bleiben.

Zudem konnte Unilever die operativen Margen verbessern. Mit aktuell 18,4% nähert man sich endlich wieder der 20%-Marke. Diese positive Entwicklung wird durch noch laufende Kosteneffizienzprogramme, bei denen das Unternehmen dem Plan sogar voraus ist, und einen verstärkten Fokus auf die sogenannten Power Brands verstärkt.

In seiner Strategie bezeichnet Unilever die Marken, die überdurchschnittlich wachsen, als „Power Brands“. Durch die Ausdünnung des Portfolios und den Fokus auf diese Marken tragen sie aktuell bereits zu ca. 75% zum Gesamtumsatz bei und treiben das Wachstum mit etwas +6% an. Beispiele für solche Power Brands sind Dove & Sunsilk aus dem Bereich Beauty & Wellbeing, Omo & Domestos aus dem Bereich Home Care, Knorr & Magnum aus dem Bereich Nutrition/Food sowie Rexona & Signal aus dem Bereich Personal Care. Alles Marken, die man selbst kennt, oder?

Um diese Strategie weiterzutreiben und das Portfolio, das einst aus über 400 Marken bestand, weiter auszudünnen – aktuell machen die Power Brands nur noch ca. 30–35 Marken aus – plant man eine Abspaltung des Ice-Cream-Geschäfts. Zu meiner Überraschung sind davon auch einige dieser Power Brands betroffen, denn neben Ben & Jerry’s werden auch Magnum und Lagnese enthalten sein. Der Umsatz dieser Marken entspricht aktuell ca. 13% des Gesamtumsatzes Unilevers.

Im ersten Moment klingt es wenig intuitiv, einen Teil seiner Power Brands zu verkaufen. Der Fokus des Managements und speziell des CEOs liegt jedoch auf der Verschlankung der Unternehmensstruktur nach dem Motto „Weniger Komplexität, klarere Strategie!”. Ich mag diesen Ansatz. Da ich Unilever-Aktionär bin, erhalte ich nach jetzigem Stand auch Anteile am neuen Unternehmen. Ich kann mir durchaus vorstellen, dass beide Unternehmensteile in Zukunft allein besser klarkommen.

Das neue Unternehmen soll voraussichtlich The Magnum Ice Cream Company (TMICC) heißen. Es soll noch dieses Jahr eigenständig werden und an die Börse gehen. Unilever möchte 20% der Anteile behalten und diese ggf. später veräußern. Der Rest soll im Verhältnis 1:1 an die Unilever-Aktionäre ausgegeben werden. Wie das 1:1 (also bei 100 Aktien von Unilever erhalte ich 100 Aktien von TMICC) umgesetzt wird, wenn Unilever 20% der Anteile behält, ist mir zwar schleierhaft, aber das wird sich noch klären.

Der Hauptsitz von TMICC wird in Amsterdam sein, was in Bezug auf die Quellensteuer in Ordnung sein sollte. Meines Wissens nach beträgt sie dort 15%, die in Deutschland voll anrechenbar sind. Soweit, so gut. Hoffen wir, dass die Einbuchung der neuen Anteile steuerneutral erfolgt (EK-Anpassung bei den Unilever-Aktien oder 0 EUR EK bei TMICC) und nicht, wie in der Vergangenheit erlebt, als Aktiendividende mit voller Kapitalertragssteuer.

Ein Grund, warum ich die Aktien von TMICC behalten möchte, ist auch, dass das neue Management für 2026 bereits eine Dividende angekündigt hat – sofern alles planmäßig verläuft. Das finde ich lobenswert und es wird hoffentlich zur Kurstabilisierung am Anfang beitragen.

Auf jeden Fall sind es derzeit interessante Zeiten bei Unilever. Es läuft ganz gut und bald steht eine große Abspaltung bevor. Spannend!

Unilever ist aktuell nicht in der Dividend Champions List enthalten, da das Unternehmen die Dividende in den Jahren 2022 und 2023 nicht weiter gesteigert hat. Da es jedoch in den Jahren 2024 und 2025 wieder Dividendenerhöhungen gab, könnte Unilever im Jahr 2026 mit einer weiteren Steigerung als Dividend Challenger in die Liste zurückkehren.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,98 USD in 2016, auf 3,10 USD in 2024 und für 2025 werden 3,46 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 19,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 59,6%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 50,- USD bzw. 43,- EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

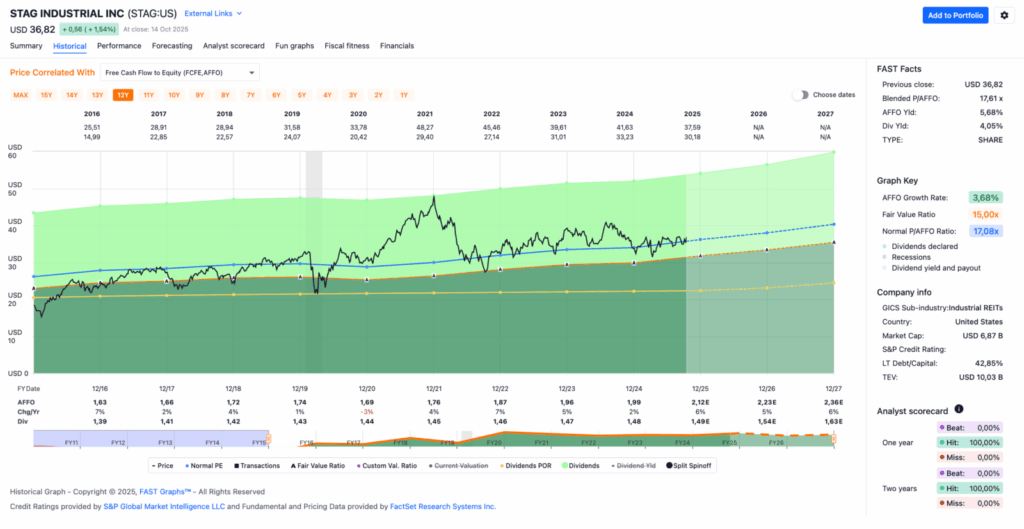

Idee #5: STAG Industrial Inc. (STAG)

STAG Industrial, Inc. ist ein Immobilieninvestmentfonds, der sich auf den Erwerb, die Entwicklung, den Besitz und den Betrieb von Industrieimmobilien in den gesamten Vereinigten Staaten konzentriert. Durch die Ausrichtung auf diese Art von Immobilien hat STAG eine Anlagestrategie entwickelt, die Anlegern hilft, ein ausgewogenes Verhältnis von Einkommen und Wachstum zu finden. Zum 31. März 2025 umfasst das Portfolio des Unternehmens 597 Gebäude in 41 Bundesstaaten mit einer vermietbaren Fläche von rund 117,6 Millionen Quadratfuß.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir STAG Industrial an.

STAG Industrial ist einer dieser REITs, die in Artikeln stets mit einem Premium-Label versehen werden. In Qualität investiert man hier und deswegen soll es laut Analysten und/oder Influencern auch okay sein, dass man immer ein wenig mehr auf den Tisch legen muss als bei anderen REITs. „Qualität hat ihren Preis” ist wohl das Motto.

Und ja, rein von den fundamentalen Kennzahlen kann ich nichts Negatives finden. Die Vermieterquote ist richtig gut, es gibt kaum Ausfälle und Neuverträge werden meist mit Mietsteigerungen abgeschlossen. Alles gut. Nur bleibt am Ende leider nur ein Wachstum von ca. 3% übrig, das ich auch bei deutlich günstigeren REITs mit höheren Dividendenrenditen zum Einstieg haben kann. Mhhh … wo ist der Haken?

Gut, betrachtet man nur die letzten fünf Jahre, dann ist bei den Steigerungen der AFFO über die Zeit eine positive Dynamik erkennbar. Das ist zumindest für die kurz- und mittelfristige Zukunft ein gutes Zeichen. Sollte STAG Industrial diese Dynamik beibehalten oder sogar noch steigern können und die Dividende endlich wieder stärker erhöht werden, könnte sich ein Investment hier lohnen.

Eine Dividendenrendite von nur 4% ist für einen REIT jetzt nicht der Hit. Wenn diese aber statt mit 1% in Zukunft mit 5–7% zusammen mit den AFFOs steigt, kann es schon nett werden, oder?

Auf jeden Fall vielversprechend ist die Zahl von 4,2 Mio. Squarefoot (Wie viele Fußballfelder sind das?) neu vermieteter Fläche, die beim letzten Quartalsbericht vorgewiesen werden konnte. Die Wirtschaft in den USA brummt bekanntlich, und STAG Industrial scheint hier ganz gut mitmischen zu können. Hinzu kommt eine moderate Verschuldung, die für REITs völlig im Rahmen ist, sowie fast 1 Mrd. USD an Liquidität. Damit könnte das Management bei passenden Gelegenheiten sogar noch mit Zukäufen auftrumpfen.

In der Vergangenheit waren steigende Zinsen ein deutlicher Belastungsfaktor für den Kurs, aber das sehe ich auf kurze und mittlere Sicht nicht mehr. Die Zinsen werden eher fallen, wodurch STAG Industrial weiteren Spielraum für Akquisitionen oder andere Investitionen erhalten wird. Ich hoffe nur, dass sie es nicht übertreiben, denn eines ist klar: Sinkende oder gar Nullzinsen werden nicht auf Dauer bestehen bleiben.

Okay, solange die FED noch unabhängig ist zumindest nicht. 😉

Natürlich kann auch eine Rezession das Ergebnis für einige Zeit beeinträchtigen, aber das sehe ich aktuell in den USA ebenfalls nicht. STAG Industrial ist zudem nur in den USA und nicht international aktiv. Das kann sowohl ein Vorteil als auch ein Nachteil sein. Zumindest ist man in 41 Bundesstaaten vertreten, was eine gute regionale Diversifikation darstellt.

Um es auf den Punkt zu bringen: STAG Industrial ist in der Tat ein Qualitätsunternehmen, das aber irgendwie immer zu teuer ist für das, was es bietet. Trotzdem würde ich hier Geld investieren, wenn ich nicht schon genug REITs im Depot hätte. Ich würde lieber in ein solches Qualitätsunternehmen investieren als in irgendwelche anderen High-Yield-Schrottunternehmen, die immer kurz an der Pleite vorbeischrammeln.

STAG Industrial ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 1,4% und in den letzten 3 Jahren um 0,7% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,63 USD in 2016, auf 1,99 USD in 2024 und für 2025 werden 2,12 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 17,6 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr guten 74,4%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 30,- USD bzw. 25,75 EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Was steht auf eurer Watchlist im Oktober 2025?

Und schon sind wir wieder am Ende angelangt.

Von den Aussichten gefällt mir Johnson & Johnson eigentlich am besten, aber ich habe schon genug davon im Depot. Damit bin ich sehr zufrieden.

Für risikofreudige Investoren mit etwas Sitzfleisch könnte General Mills durchaus einen genaueren Blick wert sein. Die Einstiegsrendite von 5% ist auf jeden Fall sehr ansprechend und versüßt die Wartezeit. Allerdings hat das Management schon echt so einige Baustellen zu fixen, um das Unternehmen wieder auf Kurs zu bringen.

Aktuell ist man bei Unilever und STAG Industrial wohl am sichersten dabei, Johnson & Johnson wie gesagt mal außen vor gelassen.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,163

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

in die meisten der vorgestellten Unternehmen bin ich bereits investiert. Bei J&J und General Mills ist die Position schon voll, Unilever wird weiterhin bespart. Bei STAG habe ich vor Jahren mal rund 1000€ investiert, leider steigern die ihre Dividende nur gering, deshalb kam es dort nie zum Nachkauf.

Bei General Mills bin ich auch gespannt und ziemlich enttäuscht was die derzeitige Entwicklung angeht.

Meine Kandidaten für einen Nachkauf im Oktober sind

Marsh & McLennon, CME Group, Logista Integrale und ich möchte meine Position in Bristol Meyers voll machen.

Christian hat ja soweit ich gehört habe in Colgate Palmolive investiert, hattest du ihn darauf gebracht?

Liebe Grüße zum Sonntag von

Ricardo! ☕

Hi Ricardo!

Danke fürs Vorbeischauen.

Bis zu deiner Nachricht war mir nicht bewusst, dass er CL im Depot hat. Das Thema hatten wir so nie. 😉

Ja, die Entwicklung von GIS ist bisher nicht so prall und bei den ganzen Problemen weiß ich auch nicht, wo da kurz- oder mittelfristig ein Katalysator für Wachstum herkommen soll. Ich drücke trotzdem allen Investoren die Daumen, Potential ist ja zumindest ein wenig da.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

das sind ja weitgehend Klassiker auf der Liste, da sind wohl viele bereits investiert, ich auch;) Bei Colgate, siehst du da realistischerweise wirklich so tiefe Kurse um zu kaufen? Die Aktie ist ja jetzt schon stark gefallen und wenn man sich den Langfristchart anguckt, könnte es ein guter Zeitpunkt sein, um reinzugehen…

Hi Andreas!

Danke fürs Vorbeischauen.

Ob meine Wunschkurse realistisch sind, weiß ich nicht, aber darum geht es auch nicht. Ich kann ohnehin nicht in alles investieren, weshalb es in Ordnung ist, wenn sie nie erreicht werden.

Es gibt aber bestimmte Grenzen bzw. Marken, die ich gern sehen würde, z. B. eine Dividendenrendite von 3% zum Einstieg. Manche Aktien erreichen diese Marke nie, die sind dann halt nichts für mich. Kein Problem.

Das heißt aber nicht, dass andere das auch so sehen. Ja, aktuell könnte also trotz meiner anderen Sichtweise ein ganz guter Einstiegzeitpunkt sein. 😉

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

danke für Deine Recherchen und Vorschläge. JNJ, GIS und UL habe ich im mit ganz unterschiedlichen Wertentwicklungen im Depot. JNJ und UL sind gut im Plus. GIS ist mal wieder „unter Wasser“.

Ich lasse aktuell alle Werte weiter laufen. UL werde ich wohl geringfügig aufstocken, um beim Zuteilungsverhältnis von TMICC (1 zu 5) glatt zu sein. Die Höhe von deren erste Dividende für das Geschäftsjahr 2026, zahlbar in 2027, steht zwar noch nicht fest. Meine Tendenz geht aber eher in Richtung Verkauf unmittelbar nach Zuteilung. Ansonsten traue ich im Vergleich der beiden Unternehmen UL mehr zu als TMICC.

Hi Andreas!

Danke fürs Vorbeischauen.

Grundsätzlich traue ich UL auch mehr zu. Aber ein losgelöstes TMICC könnte durchaus etwas reißen, wenn es die attraktiven Marken ins rechte Licht rückt und richtig platziert.

Ich hoffe nur, dass der Kurs nach dem Split nicht abstürzt – wenn auch nur temporär – und dann ein anderer Großkonzern die Reste für einen Spottpreis schluckt. Das wäre in der Tat ärgerlich, aber das ist wohl das Risiko, wenn man dabei bleiben möchte.

Grüße aus Köthen.

CU Ingo.

Wird die Unilever Spinn nicht verschoben?

Hi Jens!

Ja, wegen dem Government Shutdown in den USA wurde der Spin-off verschoben. Das neue Ex-Datum ist der 8. Dezember 2025, immerhin wie geplant noch dieses Jahr. Für 5 Unilever Aktien soll es dann 1 Aktie des neuen Unternehmens geben.

Noch ist unklar, was die steuerlichen Auswirkungen dieser Kapitalmaßnahme/Kapitalentflechtung sein werden.

Grüße aus Köthen.

CU Ingo.