Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2025!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Oktober 2025

In dieser Ausgabe dabei: JNJ, GIS, CL, UL & STAG

Idee #1: Johnson & Johnson (JNJ)

Johnson & Johnson ist zusammen mit seinen Tochtergesellschaften weltweit in der Forschung und Entwicklung, Herstellung und dem Vertrieb verschiedener Produkte im Gesundheitswesen tätig. Das Unternehmen ist in zwei Segmenten aktiv: Innovative Medizin und MedTech. Das Segment Innovative Medizin bietet Produkte für verschiedene Therapiebereiche an, darunter Immunologie, einschließlich rheumatoider Arthritis, Psoriasis-Arthritis, entzündlicher Darmerkrankungen und Psoriasis; Infektionskrankheiten wie HIV/AIDS; Neurowissenschaften, darunter affektive Störungen, neurodegenerative Erkrankungen und Schizophrenie; Onkologie, wie Prostatakrebs, hämatologische Malignome, Lungenkrebs und Blasenkrebs; Herz-Kreislauf- und Stoffwechselerkrankungen, darunter Thrombose, Diabetes und Makuladegeneration; sowie pulmonale Hypertonie, darunter pulmonale arterielle Hypertonie, über Einzelhändler, Großhändler, Distributoren, Krankenhäuser und medizinisches Fachpersonal für die Verwendung auf Rezept. Das MedTech-Segment bietet elektrophysiologische Produkte zur Behandlung von Herzrhythmusstörungen, das Herzregenerationsportfolio, das Technologien zur Behandlung schwerer koronarer Herzkrankheiten umfasst, die eine risikoreiche PCI oder einen kardiogenen Schock bei akutem Myokardinfarkt erfordern, Produkte zur Wiederherstellung der Durchblutung zur Behandlung von verkalkten Koronararterien und peripheren Arterienerkrankungen sowie neurovaskuläre Behandlungen zur Behandlung von hämorrhagischen und ischämischen Schlaganfällen. Dieses Segment bietet ein Orthopädie-Portfolio, das Produkte und Technologien zur Unterstützung von Hüften, Knien, Wirbelsäule, Sport und anderen Bereichen umfasst, ein Chirurgie-Portfolio mit fortschrittlichen und allgemeinen Operationstechnologien sowie Lösungen für die Brustästhetik und -rekonstruktion, Kontaktlinsen der Marke ACUVUE und TECNIS-Intraokularlinsen für die Kataraktchirurgie. Das Unternehmen vertreibt seine Produkte an Großhändler, Krankenhäuser und Einzelhändler sowie an Ärzte, Krankenschwestern, Krankenhäuser, Augenärzte und Kliniken. Das Unternehmen wurde 1886 gegründet und hat seinen Sitz in New Brunswick, New Jersey.

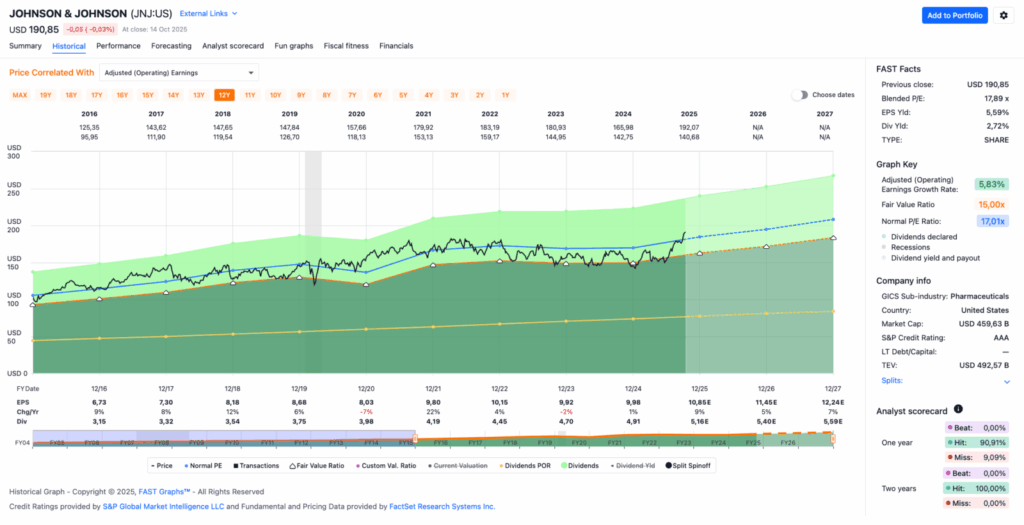

Die Aktie von Johnson & Johnson dümpelte in den letzten Jahren mehr oder weniger vor sich hin. Innerhalb der Marke von 140 bis 180 USD ging es immer mal rauf und runter, aber seit 2021 ist nicht viel passiert. In dieser Zeit kämpfte das Unternehmen damit, das organische Wachstum aufrechtzuerhalten, was nicht so recht gelang. Ein Teil dessen konnte zwar durch Zukäufe ausgeglichen werden, aber so richtig Schwung kam nicht hinein.

Schließlich entschied man sich für den großen Schritt, die Konsumersparte abzuspalten. Seit einiger Zeit ist das Unternehmen nun als reiner Healthcare-Anbieter tätig und siehe da, die verbleibenden Konzernteile können mit vernünftigen Wachstumsraten und Margen glänzen. Das war auch für den Kurs von Vorteil, was man als langjähriger Investor gern zur Kenntnis nimmt.

Nun wurde bei den letzten Quartalszahlen bekannt, dass das Management von Johnson & Johnson einen ähnlichen Schritt plant, wenngleich dieser geringer ausfallen wird als die Abspaltung der Konsumersparte. Konkret möchte man sich von der Orthopädiesparte trennen, da diese margentechnisch und beim Wachstum den anderen Teilen des Unternehmens hinterherhinkt.

Wenn Johnson & Johnson diese Abspaltung genauso effizient durchführt wie die letzte, ist das ein weiterer positiver Faktor für die Aktie. Die Abspaltung soll in den nächsten 18 bis 24 Monaten erfolgen und ist somit ein Ereignis mit mittelfristiger Wirkung. Da an der Börse jedoch bekanntlich die Zukunft gehandelt wird, wird es sich bereits kurzfristig auf den Kurs auswirken. Davon bin ich überzeugt.

Abgesehen davon sehen die fundamentalen Daten sehr gut aus. Der Gewinn fiel mit +5,8% leicht höher aus als geplant. Die Region USA überraschte jedoch mit +7,8%. International (der Rest) hinkt mit +3,2% noch etwas hinterher. Leider habe ich gerade keine Informationen darüber, wie sich hier der EUR/USD-Kurs bemerkbar macht.

Aber egal, wie es dazu kam: Das Management nutzte direkt die Gelegenheit, um die Jahresprognose anzuheben, was an der Börse immer gut ankommt. Das freut den Kurs auf jeden Fall und so markierte Johnson & Johnson seit einer gefühlten Ewigkeit mal wieder ein neues Allzeithoch. Halleluja!

Ich bin mit meiner relativ großen Position von Johnson & Johnson im Depot zufrieden und sehe mich nicht gezwungen, direkt nachzukaufen. Man soll ja bekanntlich keiner verpassten Straßenbahn hinterherrennen, jedoch denke ich, dass die Türen dieser „Straßenbahn” namens Johnson & Johnson noch offen sind, auch wenn die gelbe Leuchte bereits signalisiert, dass hier gleich dichtgemacht wird.

Ich hoffe, ihr versteht diese Analogie. 😉

Johnson & Johnson ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 63 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,9% und in den letzten 3 Jahren um 5,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 6,73 USD in 2016, auf 9,98 USD in 2024 und für 2025 werden 10,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,9 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei perfekten 49,2%.

Das S&P Credit Rating ist AAA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 175,- USD bzw. 150,50 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #2: General Mills Inc. (GIS)

General Mills, Inc. produziert und vermarktet weltweit Markenlebensmittel für Verbraucher. Das Unternehmen ist in vier Segmenten tätig: Einzelhandel in Nordamerika, International, Haustiere und Foodservice in Nordamerika. Es bietet Getreide, verzehrfertige Cerealien, gekühlten Joghurt, Suppen, Mahlzeitensets, gekühlte und tiefgekühlte Teigprodukte, Dessert- und Backmischungen, Backmehl, tiefgekühlte Pizza und Pizza-Snacks, Snackriegel, Obst- und herzhafte Snacks, Eiscreme und tiefgekühlte Desserts, ungebackene und fertig gebackene tiefgekühlte Teigprodukte, tiefgekühlte warme Snacks, ethnische Gerichte, Beilagenmischungen, tiefgekühlte Frühstücks- und Hauptgerichte, Nährstoffriegel sowie tiefgekühltes und haltbares Gemüse an. Das Unternehmen produziert und vertreibt außerdem Tiernahrungsprodukte, darunter Hunde- und Katzenfutter, und betreibt Eisdielen. Es vermarktet seine Produkte unter den Marken annies, betty crocker, bisquick, blue buffalo, bugles, cascadian farm, cheerios, chex, cinnamon toast crunch, cocoa puffs, cookie crisp, dunkaroos, edgard & cooper, fiber one, by the foot, gushers, roll-ups, gardettos, gold medal, golden grahams, häagen-dazs, kitano, Kix, Lärabar, Latina, Lucky Charms sowie Muir Glen, Nature Valley, Nudges, Oatmeal Crisp, Old El Paso, Pillsbury, Progresso, Tastefuls, Tiki Pets, Total, Totinos, Trix, True Chews, True Solutions, Wanchai Ferry, Wheaties, Wilderness und Yoki. Darüber hinaus verkauft das Unternehmen seine Produkte an Lebensmittelgeschäfte, Großhändler, Mitgliedergeschäfte, Naturkostketten, Drogerie-, Dollar- und Discounterketten, E-Commerce-Einzelhändler, gewerbliche und nichtgewerbliche Lebensmitteldistributoren und -betreiber, Restaurants, Convenience-Stores und Fachgeschäfte für Haustiere. Das Unternehmen wurde 1866 gegründet und hat seinen Hauptsitz in Minneapolis, Minnesota.

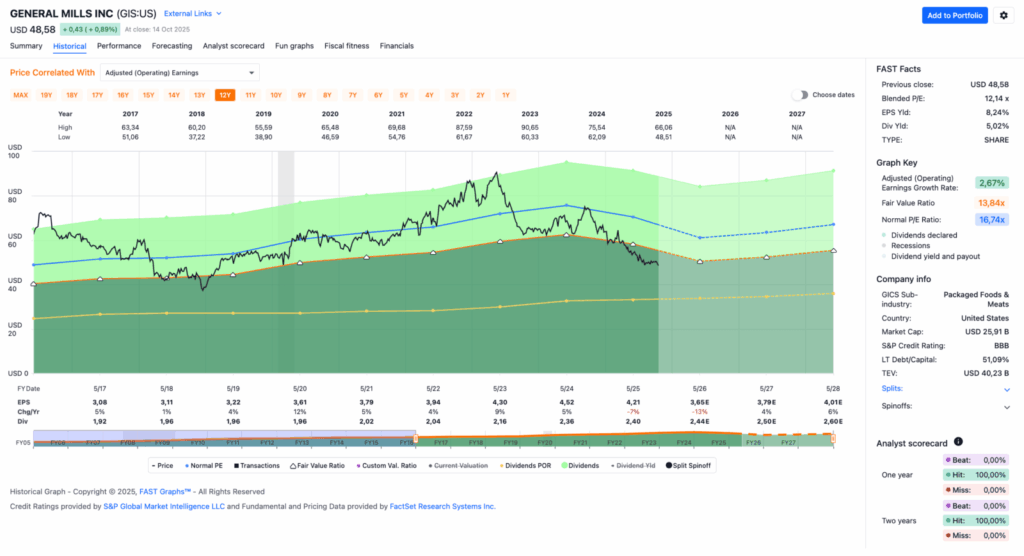

In letzter Zeit gab es wieder vermehrt Nachfragen, was ich von General Mills halte. Also die Aktien schon mal nicht, wie jeder weiß, der sich ab und zu meine Depotübersicht anschaut. Ich habe General Mills zwar schon seit Ewigkeiten auf der Watchlist, aber bisher hatte ich nicht das Bedürfnis, hier zuzugreifen. Und obwohl die aktuelle Dividendenrendite bereits bei 5% liegt, glaube ich nicht, dass sich das so schnell ändern wird. Dafür gibt es zu viele Baustellen, auch wenn grundsätzlich durchaus Potenzial vorhanden ist.

So musste man insbesondere im Kernmarkt Nordamerika Umsatzrückgänge hinnehmen, die hauptsächlich auf rückläufige Volumen und steigende Kosten (Margendruck) zurückzuführen sind. Auch international war das Geschäft rückläufig, speziell in China und Brasilien, was auch auf Währungseffekte zurückzuführen ist. Da die regionale Diversifikation von General Mills ohnehin nicht optimal ist, spielt das jedoch nur eine untergeordnete Rolle. Die Musik spielt für General Mills in den USA.

Anmerkung: Ich finde es schon schwierig, wenn Nordamerika bei General Mills nur die USA bedeutet und Kanada und Mexiko dem internationalen Geschäft zugeordnet sind. Mag sein, dass ich da etwas engstirnig bin, aber ich finde eine solche Denkweise nachteilig.

Aber kommen wir zurück zum Volumenrückgang, der wie üblich durch eine sinkende Nachfrage erklärt werden kann. Diese ist wiederum auf zu stark steigende Preise (Stichwort Inflation) und eine allgemeine Konsumzurückhaltung zurückzuführen. Wie alle Konsumgüterhersteller hat auch General Mills versucht, die steigenden Kosten an die Verbraucher weiterzugeben. Dies gelang jedoch nicht so gut wie einigen direkten Konkurrenten wie z.B. Procter & Gamble, Unilever oder Colgate-Palmolive. Zu den beiden letztgenannten Unternehmen später noch mehr.

So kühlte sich die Nachfrage durch die Preiserhöhungen merklich ab. Teilweise versuchte man gegenzusteuern, indem man Preiserhöhungen wieder zurücknahm, geriet dann aber folgerichtig unter Margendruck. Ein Teufelskreis irgendwie.

Ein Vergleich der von General Mills vertriebenen Marken mit denen der direkten Konkurrenz zeigt, dass sie im Verbraucherranking in Bezug auf Vertrauen, Innovation und Konsumentenwahrnehmung meist hinter den Marken anderer Hersteller stehen. Zwar gibt es sehr starke Marken im Portfolio, wie z.B. Häagen-Dazs oder Cheerios, doch allgemein scheint mir der sogenannte Brand Value niedriger als bei der Konkurrenz. Das kann ein echtes Problem sein, gerade wenn es um Preissetzungsmacht geht.

Beim Thema Nachhaltigkeit scheint General Mills dagegen ganz gut unterwegs zu sein. Da der Hauptmarkt jedoch die USA sind, weiß ich nicht, ob das in nächster Zukunft (Achtung Wortspiel) ein Trump(f) sein wird. Ich hoffe es, bin aber skeptisch.

Das Thema Diversifikation hatte ich bereits angeschnitten, zumindest was die regionale Diversifikation betrifft. Diese ist meiner Meinung nach verbesserungswürdig. Aber auch in Bezug auf das Produktportfolio und allgemein die Produktsparten, mit dem Fokus auf Lebensmittel, ist General Mills sehr anfällig, wenn gerade dort Probleme entstehen, und kann das dann nur schwer mit anderen Sparten ausgleichen. Daran sollte man arbeiten.

Das sind so einige Negativpunkte, die ich aktuell sehe. Es gibt noch mehr, aber für heute muss das reichen. Bevor ich über eine Investition in General Mills nachdenke, möchte ich hier deutliche Verbesserungen sehen oder zumindest eine klar skizzierte und kommunizierte Strategie des Managements für die nächsten drei bis fünf Jahre. Wenn sich die ersten Verbesserungen einstellen, kann man gern wieder darauf zurückkommen.

Um jedoch mit einer versöhnlichen Note zu enden: Die Tierfuttersparte (Pets Food) scheint mir ganz gut zu sein. Scheinbar liegt auch ein Fokus des Managements darauf. Aktuelle Investitionen in diesem Bereich schmälern zwar kurzfristig die Margen, können sich aber mittel- und langfristig positiv auswirken.

Auf jeden Fall scheint die Profitabilität bei Tierfutter höher zu sein. Bisher konnten die Preisanpassungen mit den steigenden Kosten mithalten. Offensichtlich ist etwas dran an der Annahme, dass Menschen erst beim eigenen Essen sparen, bevor sie beim Futter für ihr geliebtes Tier sparen. Ich habe selbst kein Haustier, aber so komisch das im ersten Moment auch klingen mag, so nachvollziehbar finde ich das.

Ich kann bloß daraus (zumindest aktuell) keinen Investmentcase für mich ableiten. 😉

Aaaber … wer das anders sieht und jetzt einsteigt, bekommt eine sehr attraktive Dividendenrendite von 5% und wird zumindest für das Warten auf bessere Zeiten gut entlohnt. Zudem hat General Mills in den letzten Jahren die Dividenden um den obligatorischen 1 US-Cent gesteigert. Ich werte dies als Zeichen des Managements an die Investoren, dass die Dividende durchaus Priorität hat und auf jeden Fall weitergezahlt wird. Bei einer Ausschüttungsquote von nur 57% sehe ich da auch keine größeren Probleme, zumindest nicht kurz- und mittelfristig.

General Mills ist ein sogenannter Dividend Challenger und hat seine Dividende die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 4,0% und in den letzten 3 Jahren um 5,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,08 USD in 2017, auf 4,21 USD in 2025 und für 2026 werden 3,65 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,1 und liegt damit unter im Schnitt der letzten 10 Jahre von 16,7.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 57,0%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 40,- USD bzw. 34,50 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

Moin, moin,

wie schätzt Du das Risiko ein bezüglich der Klagen bei JnJ wegen der Babypuder-Geschichte?

In dem Unternehmensporträt erwähnst Du es gar nicht. Ist Dir die Thematik nicht bekannt, oder schätzt Du das finanzielle Risiko so gering ein, daß Du es nicht für erwähnenswert erachtest?

mfG, Michael

Hi Michael!

Danke fürs Vorbeischauen.

Ich hatte das Thema bereits in früheren Artikeln beleuchtet. Da JNJ jedoch bereits ca. 7 Mrd. USD zurückgestellt hat, sehe ich die potenziellen Risiken aktuell – zumindest monetär – als eher gering an. Experten schätzen, dass 5 bis 10 Mrd. USD fällig werden, wenn in einzelnen Urteilen Vergleichszahlungen zwischen 200.000 und 500.000 USD zugesprochen werden. Das halte ich für eine realistische Einschätzung.

Ich werde das Thema aber weiter beobachten. Das wird sich sicher noch Jahre hinziehen.

Grüße aus Köthen.

CU Ingo.

Hallo,

wie schätzt Ihr momentan die Lage bei Hormel Foods ein? Die Dividendenrendite juckt mich in den Fingern, der Kurs geht allerdings seit ein paar Jahren in den Keller und die Ausschüttungsqute ist auch ziemlich hoch, um die 85%. Aber eigentlich die gleichen Probleme wie Kraft Heinz, General Mills, Konsumgüter allgemein.

Lese deine Blog schon lange, immer wieder interessant deine Watchlist.

Schöne Grüße.

Hiho!

Danke fürs Vorbeischauen.

Ich habe mir HRL schon länger nicht mehr angeschaut, aber ein Blick auf Fastgraphs sieht nicht gut aus. Ein seit 7 Jahren sinkendes EPS ist kein gutes Zeichen. Im Gegensatz zu GIS sehe ich hier sogar mittelfristig die Gefahr einer Dividendenkürzung.

Wenn ich Zeit habe, schaue ich mir die fundamentalen Daten mal genauer an. Wenn es etwas für die Watchlist ist – bekanntlich sind solche Situationen ja neben dem Risiko auch eventuell mal eine Chance – dann nehme ich sie mit rein.

Grüße aus Köthen.

CU Ingo.