Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Mai 2021

In dieser Ausgabe dabei: AAPL, TROW, CAH, WBA & O

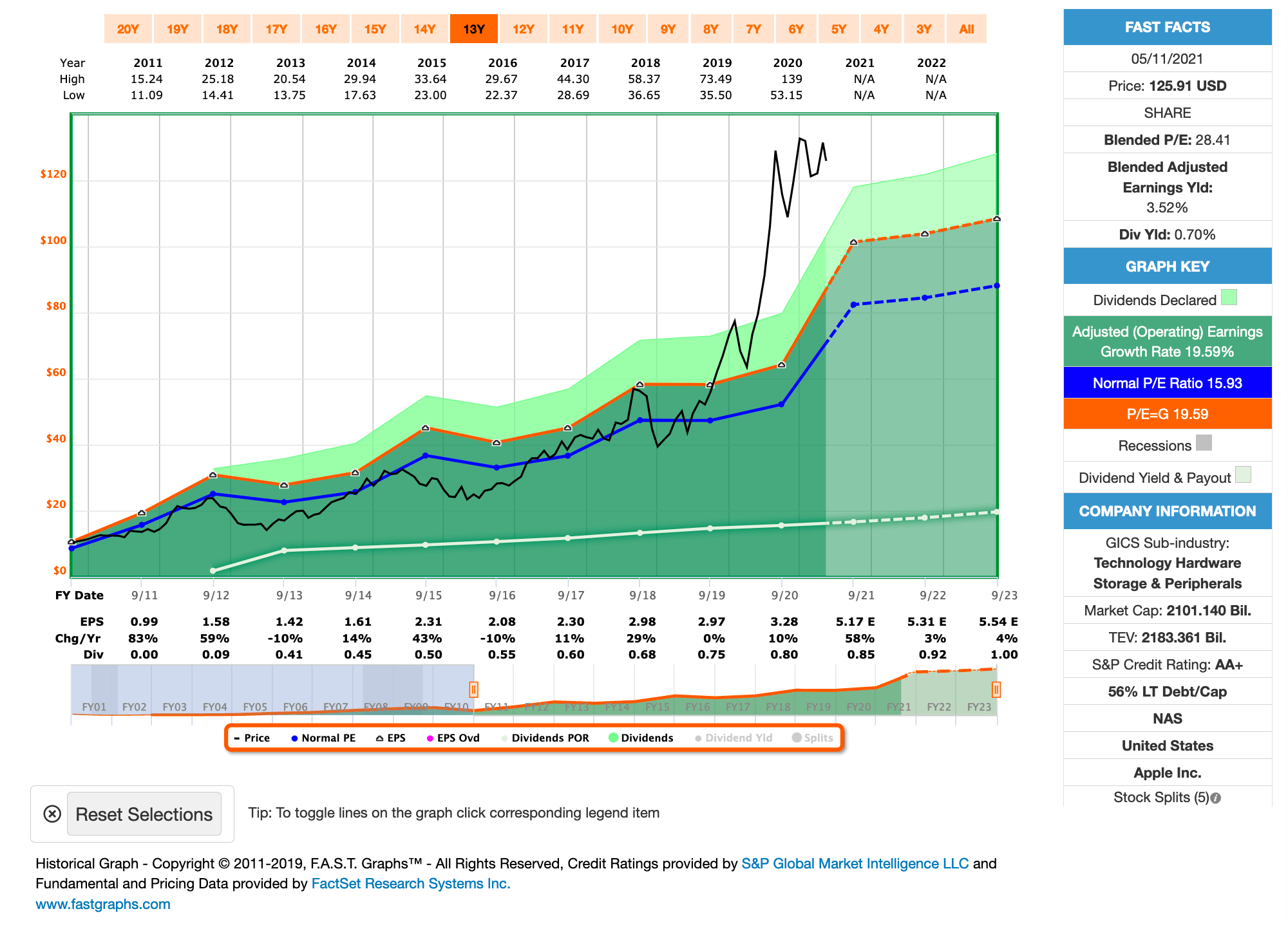

Idee #1: Apple Inc. (AAPL)

Apple Inc. entwickelt, fertigt und vertreibt weltweit Smartphones, PCs, Tablets, Wearables und Zubehör. Das Unternehmen bietet auch verschiedene damit verbundene Dienstleistungen an. Das Produktportfolio umfasst die Smartphone-Reihe iPhone, die PC-Reihe Mac, die Tablet-Reihe iPad sowie Wearables, Home und Zubehör wie AirPods, Apple TV, Apple Watch, Beats-Produkte, HomePod, iPod touch und weiteres Zubehör der Marke Apple und von Drittanbietern. Darüber hinaus bietet das Unternehmen AppleCare-Supportdienste, Cloud-Services-Store-Dienste und betreibt verschiedene Plattformen, darunter den App Store, über die Kunden Anwendungen und digitale Inhalte wie Bücher, Musik, Videos, Spiele und Podcasts entdecken und herunterladen können. Darüber hinaus bietet das Unternehmen verschiedene Dienste an, wie z. B. Apple Arcade, einen Abonnementdienst für Spiele, Apple Music, der den Nutzern ein kuratiertes Hörerlebnis mit On-Demand-Radiosendern bietet, Apple News+, einen Abonnementdienst für Nachrichten und Zeitschriften, Apple TV+, der exklusive Originalinhalte anbietet, Apple Card, eine Co-Branding-Kreditkarte, und Apple Pay, einen bargeldlosen Bezahldienst, sowie Lizenzen für sein geistiges Eigentum. Das Unternehmen bedient Verbraucher, kleine und mittelständische Unternehmen sowie den Bildungs-, Unternehmens- und Regierungsmarkt. Es verkauft und liefert Anwendungen von Drittanbietern für seine Produkte über den App Store. Das Unternehmen vertreibt seine Produkte auch über seine Einzelhandels- und Online-Stores und Direktvertrieb sowie über Drittanbieter von Mobilfunknetzen, Großhändler, Einzelhändler und Wiederverkäufer. Apple Inc. wurde 1977 gegründet und hat seinen Hauptsitz in Cupertino, Kalifornien.

Apple, die nach Marktkapitalisierung wertvollste Firma der Welt. Eine Firma, der schon seit Jahren jegliche Innovationskraft abgeschrieben und deren iPhone Verkäufe jedes Jahr aufs neue der Höhepunkt vorhergesagt wird, damit es ab da nur noch abwärts gehen kann. Tja Pustekuchen, wie man bei uns sagt.

Der Firma geht es prächtig und die iPhone Verkäufe erreichen ein Hoch nach dem anderen. Die letzten Quartalszahlen haben alles übertroffen. Umsatz und Gewinn über 50% höher und der Gewinn pro Aktie kratzt an der 60% Marke. Das Beste daran, alle Bereiche von Apple trugen mehr oder weniger stark zu diesem tollen Ergebnis bei.

Das iPhone ist selbstverständlich immer noch das Produkt, was am meisten einbringt, aber die Abhängigkeit verringert sich weiter. Gerade der Bereich Services & Subscriptions entwickelt sich wie erwartet sehr stark, aber auch die Verkäufe bei den Macs und iPads konnten überzeugen.

Durch die sehr guten Zahlen und den eher seitwärts laufenden Kurs, hat sich das KGV wieder etwas erholt und notiert nun bei 28. Projiziert man die Entwicklung auf das Jahr 2022, dann ist es sogar nur noch ein 25er KGV. Das finde ich für eine Firma wie Apple ja fast schon wieder günstig.

Im Fastgraphs sieht man dies natürlich nicht so, danach ist das Unternehmen aktuell eindeutig überbewertet. Jedoch muss man sich auch fragen, ob ein historisches KGV von 16 noch den richtigen Maßstab bilden kann oder ob man nicht für Apple aufgrund der sehr guten Entwicklung in Zukunft einfach ein expandierendes KGV erwarten muss?

Wegen der Dividende steigt man hier aber wohl eher nicht ein, denn diese liegt weiterhin unter 1%. Dafür wurde das bestehende Aktienrückkaufprogramm auf nunmehr 90 Milliarden US-Dollar erweitert. Auweia!

Apple ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 9,7% und in den letzten 3 Jahren um 9,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,99 USD in 2011, auf 3,28 USD in 2020 und für 2021 werden 5,17 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 28,4 und liegt damit deutlich über dem Schnitt der letzten Jahre von 15,9.

Die Dividendenrendite (Dividend Yield) beträgt 0,7%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 24,2%.

Ich finde Preise um und unterhalb von 105,- USD bzw. 87,50 EUR interessant. Die Dividendenrendite spielt aktuell keine große Rolle.

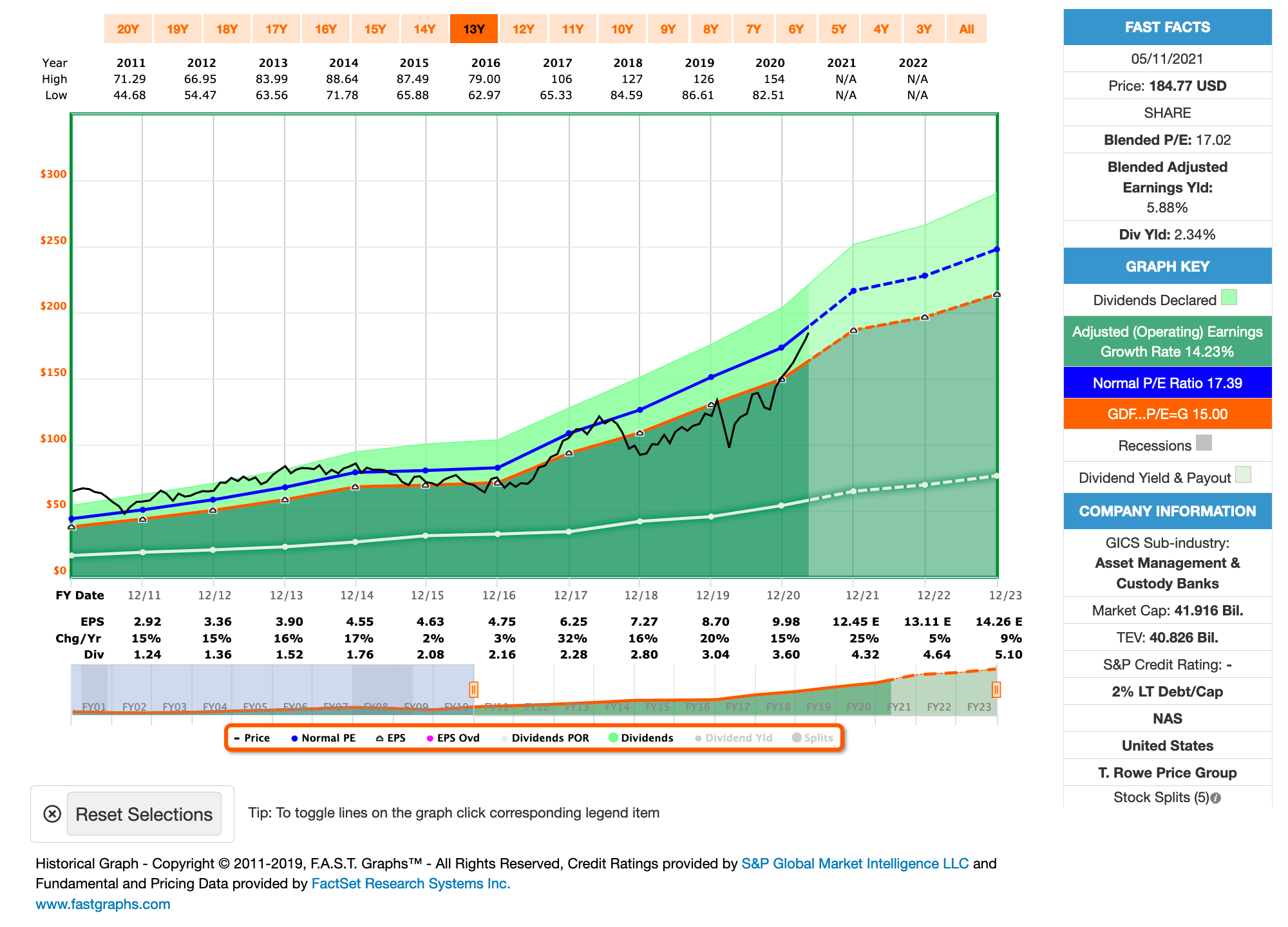

Idee #2: T. Rowe Price Group Inc. (TROW)

T. Rowe Price Group, Inc. ist ein börsennotierter Investmentmanager. Das Unternehmen bietet seine Dienstleistungen Privatpersonen, institutionellen Anlegern, Pensionsplänen, Finanzintermediären und Institutionen an. Es legt Aktien- und festverzinsliche Investmentfonds auf und verwaltet diese. Die Firma investiert in die öffentlichen Aktien- und Rentenmärkte weltweit. Es wendet fundamentale und quantitative Analysen mit einem Bottom-up-Ansatz an. Die Firma nutzt internes und externes Research, um ihre Investitionen zu tätigen. Es setzt auf sozial verantwortliches Investieren mit Fokus auf Umwelt-, Sozial- und Governance-Themen. Die Gesellschaft tätigt Investitionen in Late-Stage-Venture-Capital-Transaktionen und investiert in der Regel zwischen $3 Millionen und $5 Millionen. Die Firma war zuvor als T. Rowe Group, Inc. und T. Rowe Price Associates, Inc. bekannt. Die T. Rowe Price Group, Inc. wurde 1937 gegründet und hat ihren Sitz in Baltimore, Maryland, mit weiteren Büros in Colorado Springs, Colorado; Owings Mills, Maryland; San Francisco, Kalifornien; Tampa, Florida; Toronto, Ontario; Hellerup, Dänemark; Amsterdam, Niederlande; Luxemburg, Großherzogtum Luxemburg; Zürich (Schweiz); Dubai (Vereinigte Arabische Emirate); London (Großbritannien); Sydney (New South Wales); Hongkong; Tokio (Japan); Singapur; Frankfurt (Deutschland), Madrid (Spanien), Mailand (Italien), Stockholm (Schweden), Melbourne (Australien) und Amsterdam (Niederlande).

T. Rowe Price Group ist immer mein Gegenbeispiel, wenn mir Leute sagen, dass Dividenden-Aristokraten, gerade die aus den langweiligen Sektoren, nicht mehr wachsen und nur noch homöopathisch die Dividende steigern. Nein, auch die ach so langweiligen Dividenden-Aristokraten können noch zweistellig wachsen und im gleichen Tempo ihre Dividende steigern, wie man hier sehr schön sieht.

Dabei muss T. Rowe Price Group nichts verrücktes veranstalten, um dies zu erreichen. Selbst dem ETF Trend konnte man bisher fast schon ignorant trotzen. Fast. Fast deswegen, weil auch T. Rowe Price Group einige ihrer Produkte und Strategien nun als ETFs anbietet, um dieses Marktsegment zu bedienen und diesen Typ von Kunden abholen zu können. Smart.

Auf jeden Fall brummt der Laden, was in einem Bullenmarkt auch ein Muss ist. Interessant wird es dann wieder, wenn der Markt mal eine längere Zeit unter die Räder kommt. Sei es nun eine Seitwärtsphase unter hoher Volatilität oder ein ausgeprägter Bärenmarkt. Da müsste man genau die Abflüsse der Gelder beobachten, ob sich dies zum Problem entwicklen könnte. Bisher war dies bei T. Rowe Price Group nicht der Fall.

Besondere Freude macht die Dividende und speziell die Dividendensteigerungen. Jahr für Jahr geht es zweistellig nach oben und gerade die letzte Erhöhung in 2021 war mit 20% wieder außergewöhnlich. So gefällt mir das.

T. Rowe Price Group ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 35 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,8% und in den letzten 3 Jahren um 16,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,92 USD in 2011, auf 9,98 USD in 2020 und für 2021 werden 12,45 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,0 und liegt damit unter dem Schnitt der letzten Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 2,3%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 36,1%.

Ich finde Preise um und unterhalb von 180,- USD bzw. 150,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

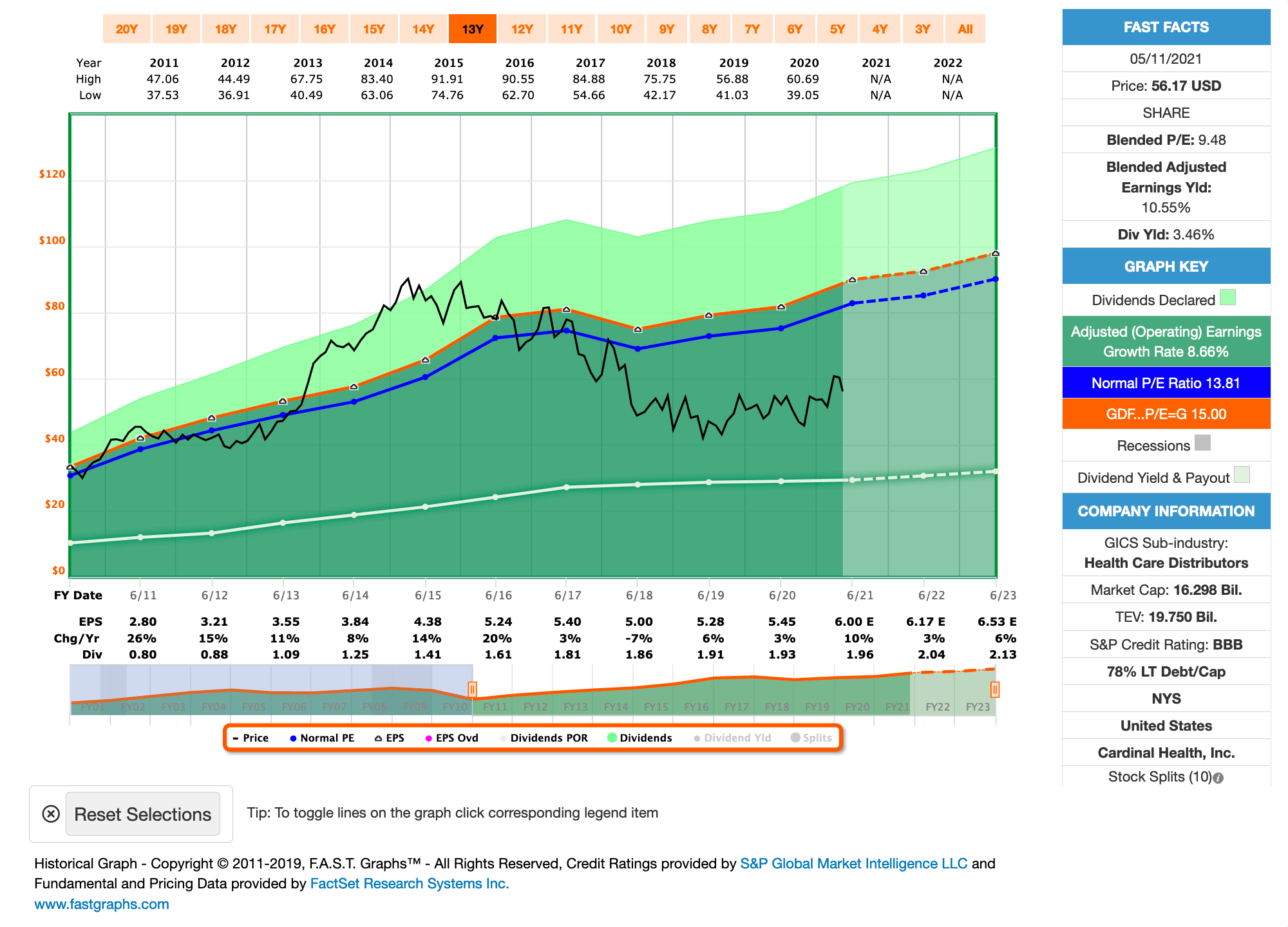

Idee #3: Cardinal Health Inc. (CAH)

Cardinal Health, Inc. ist als Unternehmen für integrierte Gesundheitsdienstleistungen und -produkte in den Vereinigten Staaten und international tätig. Das Unternehmen bietet maßgeschneiderte Lösungen für Krankenhäuser, Gesundheitssysteme, Apotheken, ambulante Operationszentren, klinische Labore und Arztpraxen. Es ist in zwei Segmenten tätig, dem pharmazeutischen und dem medizinischen Segment. Das Segment Pharmaceutical vertreibt Marken- und Generikaprodukte, Spezialpharmazeutika sowie rezeptfreie Gesundheits- und Verbraucherprodukte. Darüber hinaus bietet es pharmazeutischen Herstellern und Gesundheitsdienstleistern Dienstleistungen für pharmazeutische Spezialprodukte an, betreibt Nuklearapotheken und radiopharmazeutische Produktionsanlagen und bietet Krankenhäusern Apothekenmanagementdienste sowie Medikationstherapiemanagement und Dienstleistungen für Patientenergebnisse für Krankenhäuser, andere Gesundheitsdienstleister und Kostenträger. Darüber hinaus verpackt dieses Segment generische Pharmazeutika und rezeptfreie Gesundheitsprodukte neu. Das Segment Medical produziert, bezieht und vertreibt medizinische, chirurgische und Laborprodukte der Marke Cardinal Health. Es bietet außerdem Produkte für Inkontinenz, Ernährung, Wundversorgung, kardiovaskuläre und endovaskuläre Erkrankungen, Einweg-Operationsabdeckungen, -kittel und -kleidung sowie Flüssigkeitsabsaug- und -entnahmesysteme, urologische Produkte, OP-Bedarf und Elektrodenprodukte. Darüber hinaus vertreibt dieses Segment eine Reihe von nationalen Markenprodukten, einschließlich medizinischer, chirurgischer und Laborprodukte, und bietet Lieferkettendienstleistungen und -lösungen für Krankenhäuser, ambulante Operationszentren, klinische Labore und andere Gesundheitsdienstleister. Cardinal Health, Inc. wurde 1979 gegründet und hat seinen Hauptsitz in Dublin, Ohio.

Bei den letzten Quartalszahlen kam Cardinal Health ganz schön unter die Räder. Knapp 10% ging es an dem Tag nach unten. Das war schon heftig. Aber was war passiert?

Es waren gar nicht so sehr die aktuellen Zahlen, die erschreckten. Diese waren nicht besonders gut, aber auch nicht besonders schlecht, wenn man bedenkt, dass ein Teil davon durch Einmaleffekte, z.b. Abschreibungen und Steuern, zustande kamen.

Es war vielmehr der Ausblick, der nach unten korrigiert wurde. Das mag die Börse gar nicht, egal wie klein der Effekt am Ende wirklich sein möge. Damit musste der Kurs von Cardinal Health erstmal klar kommen.

Für uns Dividendensammler wäre aber vielmehr die Frage zu klären, ob die Situation nicht eine Kaufgelegenheit darstellen könnte. Immerhin reden wir hier von einem Unternehmen, welches seit 32 Jahren regelmäßig die Dividende steigern konnte und somit ein waschechter Dividenden-Aristokrat ist.

Wenn ich es richtig verstanden habe, ging Cardinal Health bisher von einem Wachstum von ca. 10% aus, welches jetzt auf ca. 9% nach unten kordiert wurde. Oookay. Das war alles? Um ehrlich zu sein weiß ich nicht, ob dies alles war, aber es war alles, was ich (handfestes) finden konnte.

Der Rest sind Spekulationen, ob das Unternehmen zum Beispiel von der Wiedereröffnung der Wirtschaft profitieren kann oder eher nicht. Mich überzeugte weder die eine, noch die andere Seite mit ihrer Argumentation und ich bin nach der Recherche genauso schlau wie vorher.

Davon abgesehen, man könnte hier also bei einem Dividenden-Aristokraten mit einem KGV von unter 10, einer Dividende von über 3% und einer Ausschüttungsquote von unter 40% einsteigen. Mhhh … klingt nicht so schlecht für mich.

Cardinal Health ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 32 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,1% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,80 USD in 2011, auf 5,45 USD in 2020 und für 2021 werden 6,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,5 und liegt damit unter dem Schnitt der letzten Jahre von 13,8.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 35,4%.

Ich finde Preise um und unterhalb von 65,- USD bzw. 54,25 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

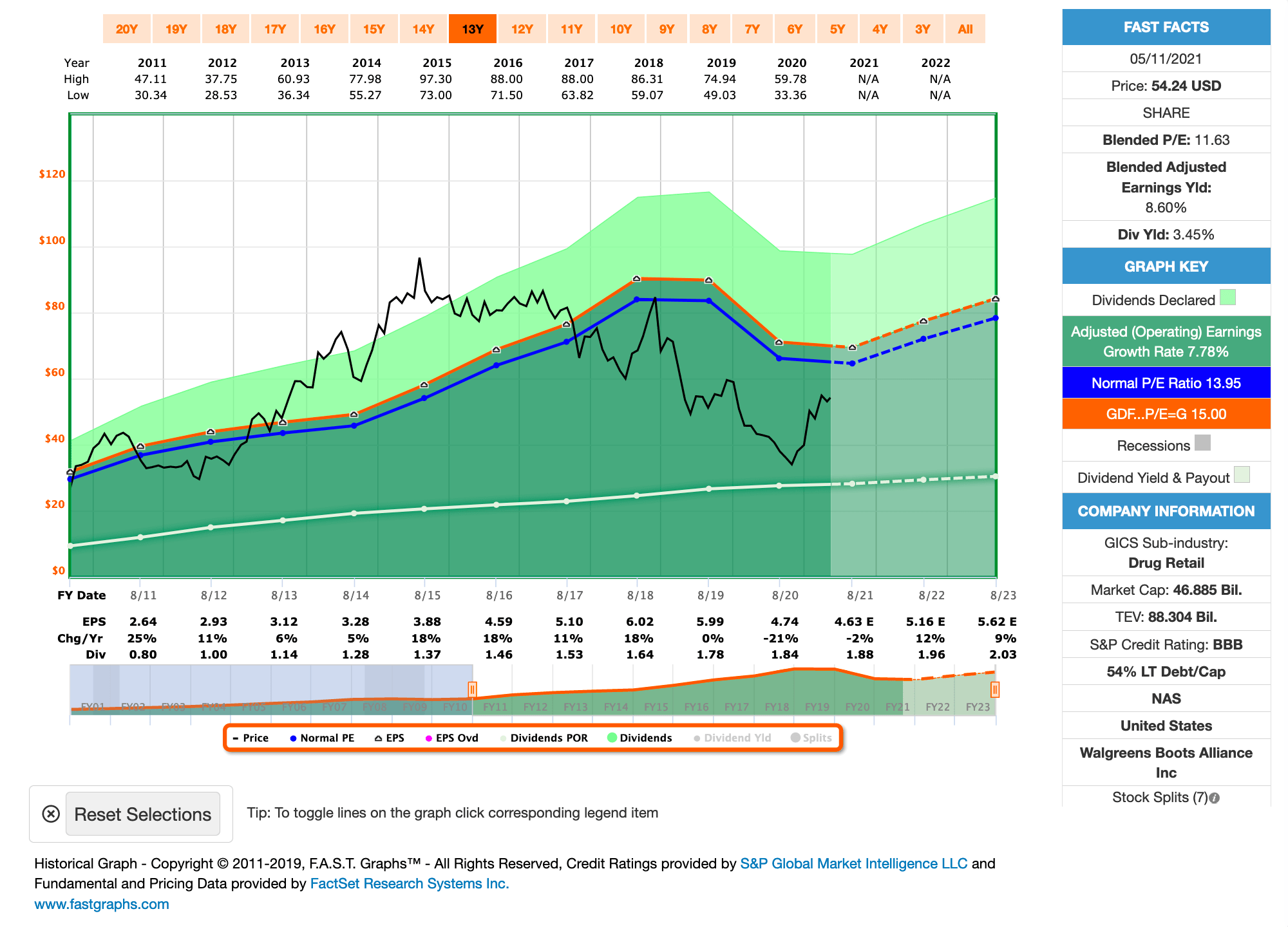

Idee #4: Walgreens Boots Alliance Inc. (WBA)

Walgreens Boots Alliance, Inc. ist ein apothekengeführtes Einzelhandelsunternehmen im Bereich Gesundheit und Schönheit. Es ist in drei Segmenten tätig: Retail Pharmacy USA, Retail Pharmacy International und Pharmaceutical Wholesale. Das Segment Retail Pharmacy USA verkauft verschreibungspflichtige Medikamente und ein Sortiment von Einzelhandelsprodukten, darunter Gesundheits-, Wellness-, Schönheits-, Körperpflege-, Verbrauchs- und allgemeine Warenprodukte über seine Drogeriemärkte. Es bietet auch Spezialapothekendienste und Postdienste an. Zum 31. August 2020 betrieb dieses Segment 9.021 Einzelhandelsgeschäfte unter den Marken Walgreens und Duane Reade in den Vereinigten Staaten sowie sechs Spezialapotheken. Das Segment Retail Pharmacy International vertreibt verschreibungspflichtige Medikamente sowie Gesundheits- und Wellness-, Schönheits-, Körperpflege- und andere Verbraucherprodukte über seine apothekengeführten Gesundheits- und Schönheitsgeschäfte und Optikerpraxen sowie über boots.com und eine integrierte mobile Anwendung. Dieses Segment betreibt 4.428 Einzelhandelsgeschäfte unter den Marken Boots, Benavides und Ahumada in Großbritannien, Thailand, Norwegen, der Republik Irland, den Niederlanden, Mexiko und Chile sowie 550 Augenarztpraxen, davon 165 auf Franchise-Basis. Das Segment Pharma-Großhandel ist im Großhandel und Vertrieb von Spezial- und Generika-Arzneimitteln, Gesundheits- und Schönheitsprodukten sowie Heimpflegeprodukten und -geräten tätig und erbringt damit verbundene Dienstleistungen für Apotheken und andere Gesundheitsdienstleister. Dieses Segment ist in Großbritannien, Deutschland, Frankreich, der Türkei, Spanien, den Niederlanden, Ägypten, Norwegen, Rumänien, der Tschechischen Republik und Litauen tätig. Walgreens Boots Alliance, Inc. wurde 1901 gegründet und hat seinen Sitz in Deerfield, Illinois.

Kommen wir zu einem anderen Dividenden-Aristokraten, wo es aktuell nicht ganz rund läuft, nämlich Walgreens Boots Alliance.

Als vor Ort Ladengeschäft litt man natürlich unter den pandemibedingten Lockdown Maßnahmen, jedoch durfte man in Form einer Vertriebsstätte für pharmazeutische Produkte sicher auch den ein oder anderen positiven Effekt aus der Krise mitnehmen.

Am Ende konnte man den Jahresverlust ganz gut eindämmen, aber die operative Marge litt schon ganz ordentlich. Walgreens Boots Alliance erwartet nun zwar eine Erholung in diesem Bereich, sobald sich die Lage normalisiert, aber wie schnell dies gehen wird und ob wirklich wieder das Niveau von vor der Krise erreicht wird, muss sich erst noch zeigen.

Dazu muss Walgreens Boots Alliance aber auch an ihrer Strategie arbeiten und Wachstumsideen mal bis zur Marktreife durchexerzieren. Mit immer dem gleichen Geschäftsmodell gegen Unternehmen wie Amazon oder aber auch zum Beispiel Walmart zu bestehen, wird auf Dauer nicht reichen. Der Onlinehandel wächst weiter rasant und die Marktanteile gehen halt im stationären Handel verloren.

Walgreens Boots Alliance versucht hier zum Beispiel, mit einer neuen landesweiten 2-Stunden-Lieferzeit (nationwide same day 2 hours delivery) Initiative gegen zu halten. Das ist löblich und muss der Weg sein, ansonsten wird es ein langsames Dahinsiechen in Zukunft. Gleichzeitig müssen sie es aber auch schaffen, die operative Marge wieder anzuheben. Wie sie das mit den notwendigen Investitionen für eine solche Initiative vereinbaren wollen, würde ich gern sehen. Da hat das Management auf jeden Fall einiges vor sich.

Zumindest scheinen die Investoren in letzter Zeit wieder etwas zuversichtlicher, denn der Kurs zeigt bereits eine deutliche Erholung von seinen Tiefs. Mit einem KGV von gerade einmal 11,6 ist Walgreens Boots Alliance in meinen Augen aber immer noch relativ günstig im Vergleich zum breiten Markt.

Packt man dazu eine Dividende von über 3% bei einer Ausschüttungsquote von unter 40%, dann könnte ein Kauf durchaus attraktiv sein für den Cash Flow orientierten Anleger.

Walgreens Boots Alliance ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 45 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,5% und in den letzten 3 Jahren um 6,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,64 USD in 2011, auf 4,74 USD in 2020 und für 2021 werden 4,63 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,6 und liegt damit unter dem Schnitt der letzten Jahre von 13,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 38,8%.

Ich finde alle Preise um und unterhalb von 60,- USD bzw. 51,75 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

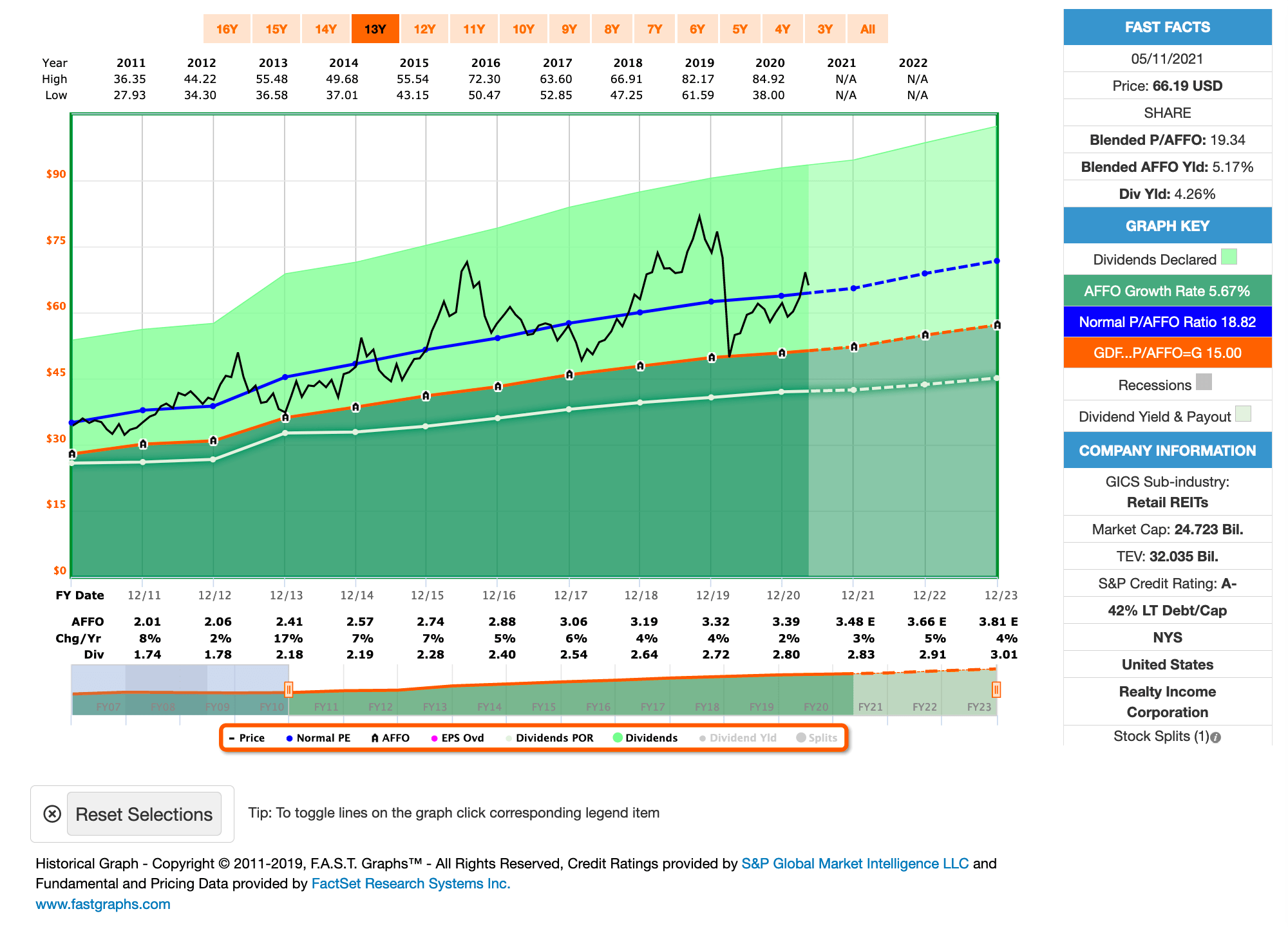

Idee #5: Realty Income Corp. (O)

Realty Income, The Monthly Dividend Company, ist ein S&P 500-Unternehmen, das sich zum Ziel gesetzt hat, seinen Aktionären ein zuverlässiges monatliches Einkommen zu bieten. Das Unternehmen ist als REIT strukturiert, und seine monatlichen Dividenden werden durch den Cashflow von über 6.500 Immobilien im Besitz von langfristigen Mietverträgen mit unseren gewerblichen Kunden unterstützt. Bis heute hat das Unternehmen in seiner 52-jährigen Geschichte 608 aufeinanderfolgende monatliche Stammaktien-Dividenden erklärt und die Dividende seit der Börsennotierung von Realty Income im Jahr 1994 109 Mal erhöht (NYSE: O). Das Unternehmen ist Mitglied des S&P 500 Dividend Aristocrats Index.

Last but not least zum Schluss wie üblich ein REIT, Realty Income.

Über die The Monthly Dividend Company Realty Income habe ich ja im Rahmen der Watchlist schon mehrfach geschrieben. Aus aktueller Anlass ist es mal wieder soweit. Aber was ist passiert?

Am 29. April 2021 verkündeten Realty Income und Vereit, ein REIT den ich übrigens auch im Depot habe, dass sie fusionieren werden. Im Grunde schluckt Realty Income hier Vereit und jeder Anleger bekommt für 1 Anteil Vereit dann 0,705 Anteile an Realty Income ins Depot gebucht. Soweit so gut.

Sobald der Merger abgeschlossen ist, soll es dann aber direkt einen Spin-off aller Büroimmobilien in einen noch namentlich zu benennenden REIT geben. Interessant. Realty Income sieht hier wohl ein zukünftig höheres Risiko bei dieser Art von Immobilien, oder?

Der Merger selbst wird für den Anleger wahrscheinlich steuerneutral passieren, aber der Spin-off könnte mit einer Steuerbelastung einhergehen. Da die Details aber noch nicht bekannt sind, wäre das jetzt reine Spekulation und da bevorzuge ich es lieber, einfach abzuwarten und dann zu schauen, welche Auswirkungen es haben wird.

Viel machen kann man aktuell an der Stelle eh nicht, außer vielleicht seine kompletten Bestände in Realty Income und Vereit vorher zu verkaufen und nach dem Spin-off die Anteile neu zu kaufen, die man danach besitzen möchte. Ich selbst warte aber wie gesagt ab und bewerte die Situation dann, wenn es fundierte Informationen gibt.

Auf jeden Fall ist es ein interessanter Schachzug von Realty Income.

Über die Qualität von Realty Income gibt es indess wenig zu streiten und mit diesem Move wird es in Zukunft wohl eher noch besser. Da gibt es also als bestehender oder zukünftiger Investor kaum etwas zu meckern, oder?

Realty Income ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 28 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,9% und in den letzten 3 Jahren um 3,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,01 USD in 2011, auf 3,39 USD in 2020 und für 2021 werden 3,48 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,3 und liegt damit über dem Schnitt der letzten Jahre von 18,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,3%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT sehr guten 82,6%.

Ich finde alle Preise um und unterhalb von 57,- USD bzw. 47,50 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder mehr notiert.

Was habt ihr so auf eurer Watchlist im Mai 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Cardinal Health oder Walgreens Boots Alliance meine Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,20

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

wieder eine spannende Liste. Vielen sehen Apple glaube ich als relativ hoch bewertet an. Ich finde Apple, obwohl das Unternehmen so gigantisch ist, relativ fair bewertet. Apple wächst für seine Größe unglaublich stark, das Ökosystem finde ich grandios und mal sehen, vielleicht sehen wir auch irgendwann ein Apple Car. TROW gefällt mir ebenfalls sehr sehr gut und das Unternehmen bespare ich regelmäßig.

Mit WBA und CAH kann ich mich persönlich im Moment weniger anfreunden. Die Geschäftsmodelle sind relativ analog und margenschwach. Ich bin dennoch gespannt, wie sich die Beiden entwickeln.

Frohes Wochenende

Viele Grüße

Chris

Hi Chris!

Danke fürs Vorbeischauen.

Ja Apple ist schon ein Phänomen. Ich würde zwar lieber eine höhere Dividende sehen, als immer weiter aufgeblasene Aktienrückkaufprogramme, aber leider hat Tim da wohl einen anderen Plan. Gut gut.

Und T. Rowe Price Group überrascht mich jedes Jahr aufs neue. Eine hammermäßige Performance. Wow! 🙂

CU Ingo.

Hi Ingo!

Ja, was schlägt man für die Watchlist vor, in einem Markt der schon ziemlich weit gelaufen ist ? Von den genannten ist Realty Income am ehesten noch mein Favorit.

CAH und WBA halte ich beide für schlechte Unternehmen. Knapp 30 Prozent Kursverlust in den letzten fünf Jahren und krampfhafte Dividendenerhöhungen in der 3. und 4. Nachkomma-Stelle. Wie heißt es so schön: die Flut hebt alle Schiffe; warum sollte man sich ausgerechnet die Beiden mit einem Leck im Boden kaufen ?

Was mein Depot angeht habe ich diese Woche bei Alibaba, und zuvor bei D.R.Horton und Jack Henry aufgestockt. Interessant finde ich dass die „Dips“ im Gesamtmarkt immer wieder sehr schnell aufgeholt werden. Das zeugt m.E. von Stärke.

Hi Gerry!

Danke fürs Vorbeischauen.

Also Cardinal Health und Walgreens Boots Alliance jetzt als schlechte Unternehmen zu bezeichnen, soweit würde ich nicht gehen. Wenn sie das wären, hätten sie es nicht bis heute zu diesem Punkt mit dieser Geschichte geschafft.

Jetzt muss das Management halt ein weiteres Mal beweisen, dass sie sich anpassen können. Im Zweifel haben sie erstmal mein Vertrauen.

CU Ingo.

Hallo Ingo,

vielen Dank für die monatliche Watchlist. Bei CAH habe ich eine Position aufgebaut, konnte sie bei $54.80 einsammeln. Ansonsten gefällt mir natürlich TROW, allerdings warte ich hier noch ab bevor ich mir die schöne YoC zu stark verwässere (Luxusproblem….)

Meine Kandidaten für einen Kauf im Mai:

Lockheed Martin (ich weiß kein Fall für dich), Allstate (ALL), Prudential Financial (PRU), National Grid (NGG), Costco (COST)

Liebe Grüße

Clemens

PS: glaube, dass CAH heuer offiziell Dividend Champion wurde bzw. mit dem Pay Date demnächst einer wird

Hi Clemens!

Danke fürs Vorbeischauen.

Meines Wissens nach ist Cardinal Health bereits länger Dividend Champion. Es sollten mittlerweile 32 Jahre sein, in denen die Dividende erhöht wurde.

Ich weiß auch nicht, warum sie in der Dividend Champions Liste mit 24 Jahren geführt werden. Seltsam.

CU Ingo.

Hallo Ingo,

danke schon mal für deine wertvollen Beiträgen. Benutzt du die Basis Version von Fast Graphs? Ich überlege mir auch mal ein Abo zu machen, jedoch den Vollversion für 480$/Jahr wäre für meine Kontogröße etwas teuer.

Gibt es Alternativen dazu ? Oder könnte man auch händisch den Fairen Wert berechnen?

VG

Bogdan

Hi Bogdan!

Danke fürs Vorbeischauen.

Ich nutze die Basisversion von Fastgraphs. Die reicht mir für meine Zwecke.

Die größere Version ist mir zu teuer und da würde ich wohl eher zum Aktienfinder greifen.

CU Ingo.

Hallo zusammen, hallo Ingo.

Es wird eine Sonder-Dividende bei TROW geben:

Die amerikanische Investmentfirma T. Rowe Price Group Inc. (ISIN: US74144T1088, NASDAQ: TROW) wird am 7. Juli 2021 eine Sonderdividende in Höhe von 3,00 US-Dollar je Aktie an die Aktionäre ausbezahlen, wie am Montag berichtet wurde. Record date ist der 25. Juni 2021.

Wenn es einmal läuft 🙂 Tolle Aktie. LG

Hi Andreas!

Danke für deinen Kommentar.

Ja hab ich gestern gesehen und gleich mal gerechnet, was das für meine 30 Shares in Euro ausmacht. Da landen also mal eben ca. 75,- EUR extra auf dem Konto. Nicht sooo schlecht, oder? 🙂

Love it!

CU Ingo.