Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli 2024!

5 Ideen für deine Watchlist im Juli 2024

In dieser Ausgabe dabei: SNA, CME, NKE, V & EPRT

Idee #3: Nike Inc. (NKE)

NIKE, Inc. entwirft, entwickelt, vermarktet und verkauft zusammen mit seinen Tochtergesellschaften weltweit Sportschuhe, Bekleidung, Ausrüstung, Zubehör und Dienstleistungen. Das Unternehmen bietet Sport- und Freizeitschuhe, Bekleidung und Zubehör unter der Marke Jumpman sowie Freizeit-Sneaker, Bekleidung und Zubehör unter den Marken Converse, Chuck Taylor, All Star, One Star, Star Chevron und Jack Purcell an. Darüber hinaus vertreibt das Unternehmen unter der Marke NIKE eine Reihe von Leistungsausrüstungen und Zubehör wie Taschen, Sportbälle, Socken, Brillen, Uhren, digitale Geräte, Schläger, Handschuhe, Schutzausrüstung und andere Ausrüstungen für sportliche Aktivitäten sowie verschiedene Kunststoffprodukte an andere Hersteller. Darüber hinaus vermarktet das Unternehmen Bekleidung mit lizenzierten Logos von College- und Profiteams und Ligen sowie Sportbekleidung und vergibt Lizenzen für die Herstellung und den Verkauf von Bekleidung, digitalen Geräten, Anwendungen und anderer Ausrüstung für sportliche Aktivitäten unter NIKE-eigenen Marken. Das Unternehmen verkauft seine Produkte über NIKE-eigene Einzelhandelsgeschäfte, digitale Plattformen, unabhängige Distributoren, Lizenznehmer und Handelsvertreter an Schuhgeschäfte, Sportartikelgeschäfte, Sportfachgeschäfte, Kaufhäuser, Skate-, Tennis- und Golfgeschäfte sowie andere Einzelhandelskunden. NIKE, Inc. wurde 1964 gegründet und hat seinen Hauptsitz in Beaverton, Oregon.

Über Nike muss ich wohl nicht viel schreiben, obwohl ich selbst immer wieder etwas Neues lerne, wenn ich mir ein Unternehmen genauer anschaue. Zum Beispiel wusste ich gar nicht, dass die Marke Converse (die ich sehr mag) auch zu Nike gehört. Verrückt, oder?

Nike könnte man derzeit mit „was hoch geht, kommt irgendwann auch wieder runter“ beschreiben. All die Jahre als Wachstumsgeschichte und teilweise mit absurden Bewertungen gefeiert, muss sich die Aktie nun der Realität stellen und nach den letzten wirklich schlechten Quartalszahlen gab es gleich eine Korrektur von 20% nach unten. 20% nach unten an einem Tag!

So etwas habe ich bei einem so großen Unternehmen auch noch nicht erlebt. Wow!

Schon seit 2022 hat Nike Probleme, den Markt davon zu überzeugen, die Wachstumsstory (China war ein Schwerpunkt außerhalb der USA, aber die zunehmenden Spannungen zwischen beiden Ländern sind nicht förderlich) weiterhin mit hohen Kursen zu honorieren und nun haben wir in Summe wohl endlich wieder eine Zeit vor uns, die einen Einstieg erwägenswert machen würde.

Das Problem, mit dem Nike derzeit zu kämpfen hat, ist der Verlust von Marktanteilen auf breiter Front zugunsten kleinerer und trendigerer Modemarken (Hoka, On usw.). Ein Grund dafür dürfte sein, dass sich die während der Pandemie verkündete Strategie, sich auf den Online-Direktvertrieb unter Umgehung des lokalen Einzelhandels zu konzentrieren, als Bumerang erweist. Wir sprechen hier in erster Linie von Schuhen (Footwear), da diese den Großteil des Umsatzes ausmachen.

Durch die fehlende Präsenz vor Ort verliert die Marke Nike bei den potentiellen Kunden anscheinend schneller an Bedeutung, als es sich das Management – wenn überhaupt – vorgestellt hat. Der leere Platz auf der Fläche (d.h. die Auslage im Geschäft) wurde natürlich gerne von der Konkurrenz besetzt, die dadurch ihre Brand Awareness und damit ihre Umsätze steigern konnte.

Ein Schuss, der eindeutig nach hinten losgegangen ist (nicht völlig, denn die höheren Margen durch das Direktgeschäft helfen natürlich) und wenn ich die Kommentare des Managements bei den Quartalszahlen richtig interpretiere, wird man genau hier ansetzen. Wieder mehr Präsenz in den Läden vor Ort, auch bei den Drittanbietern (Footlocker etc.) und mehr Personal für das Direktmarketing vor Ort bei den Laufvereinen.

Man muss abwarten, wie sich das entwickelt, und in der Zwischenzeit sollte man sich auf nur noch geringes Wachstum einstellen. Zweistelliges Wachstum und zweistellige Dividendensteigerungen sehe ich in den nächsten 1-2 Jahren nicht, wobei letzteres durchaus noch möglich wäre, da Nike finanziell hervorragend ausgestattet ist (keine Nettoschulden, Credit Rating AA-) und die Ausschüttungsquote noch viel Luft nach oben hat.

Auch wenn es im Moment nicht so gut aussieht, wie man es von Nike gewohnt ist, sollte man jetzt nicht in Panik verfallen und auf den Untergang dieser Ikone wetten. Ich rechne fest damit, dass sie das in den Griff bekommen und zumindest auf Marktniveau wachsen können.

Ob jetzt bereits der richtige Zeitpunkt zum Einstieg ist, ist schwer zu sagen. Ich finde die Bewertung auch unter Berücksichtigung der genannten Probleme durchaus attraktiv, habe aber auch schon seit einiger Zeit eine gute Position Nike im Depot. Die ist zwar nicht mehr 200% im Plus wie früher, sondern nur noch um die 50%, aber deswegen habe ich auch genug Zeit, die Situation in Ruhe zu beobachten und zu bewerten.

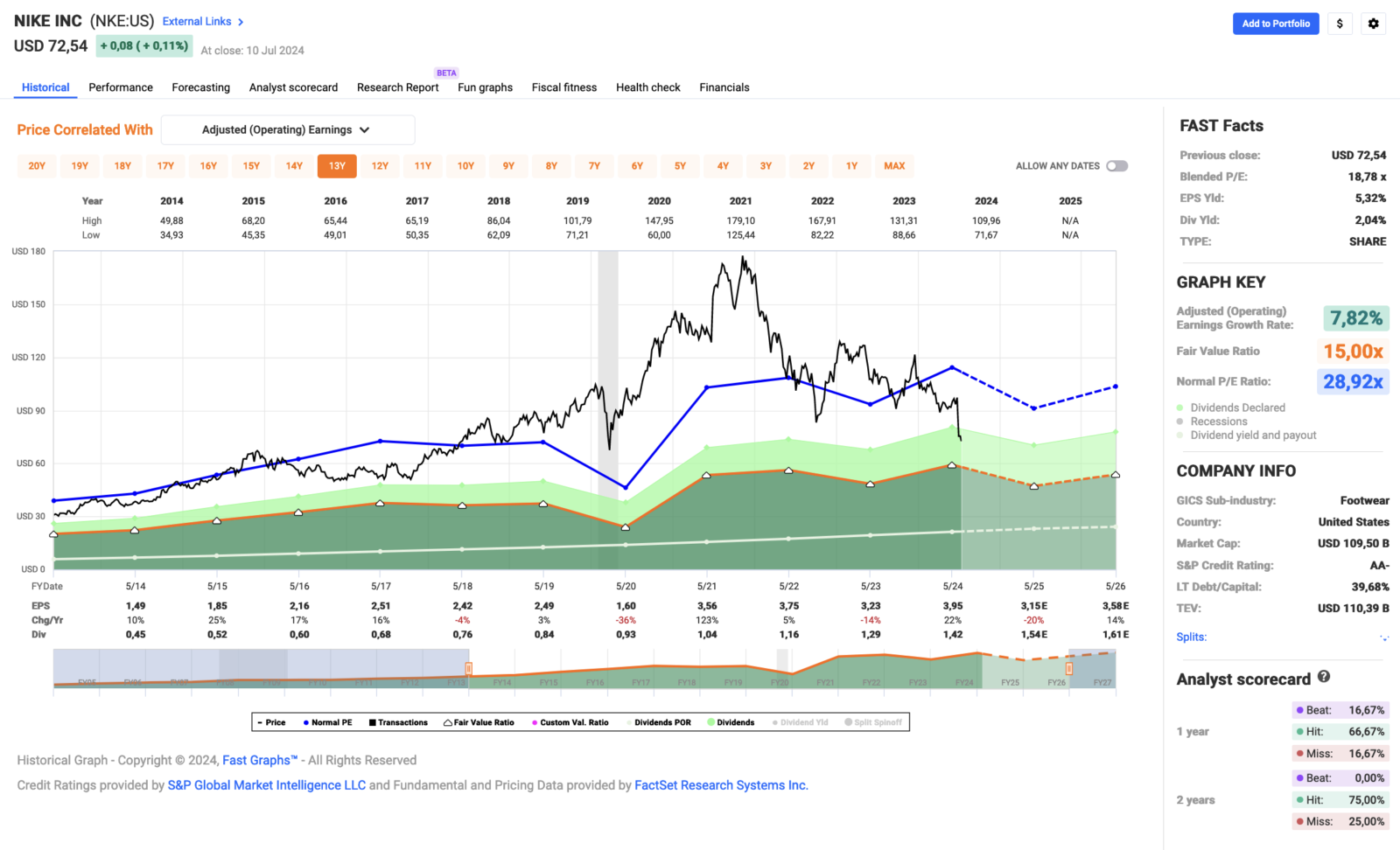

Nike ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 23 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,3% und in den letzten 3 Jahren um 11,2% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,49 USD in 2014, auf 3,95 USD in 2024 und für 2025 werden 3,15 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,8 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 28,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,0%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei niedrigen 35,9%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 74,- USD bzw. 68,- EUR und immer dann, wenn die Dividendenrendite bei 2% oder höher liegt.

Idee #4: Visa Inc. (V)

Visa Inc. ist in den Vereinigten Staaten und international als Unternehmen für Zahlungstechnologie tätig. Das Unternehmen betreibt VisaNet, ein Transaktionsverarbeitungsnetzwerk, das die Autorisierung, das Clearing und die Abrechnung von Zahlungstransaktionen ermöglicht. Es bietet auch Kredit-, Debit- und Prepaid-Kartenprodukte; Tap-to-Pay-, Tokenization- und Click-to-Pay-Dienste; Visa Direct, eine Lösung, die die Lieferung von Geldern an berechtigte Karten, Depositenkonten und digitale Geldbörsen erleichtert; Visa B2B Connect, ein multilaterales Business-to-Business-Netzwerk für grenzüberschreitende Zahlungen; Visa Cross-Border Solution, eine Lösung für grenzüberschreitende Zahlungen von Verbrauchern; und Visa DPS, die eine Reihe von Mehrwertdiensten, einschließlich Betrugsbekämpfung, Dispute Management, Datenanalysen, Kampagnenmanagement, eine Reihe von digitalen Lösungen und Contact Center Services bietet. Das Unternehmen bietet auch Akzeptanzlösungen an, darunter Cybersource, das modulare und Mehrwertdienste für die Anbindung von Händlern an die Zahlungsabwicklung bereitstellt; Risiko- und Identitätslösungen wie Visa Advanced Authorization, Visa Secure, Visa Risk and Decision Manager, Visa Consumer Authentication Service und Lösungen zur Betrugsprävention bei Zahlungen; sowie Visa Consulting and Analytics, ein Beratungsdienst für den Zahlungsverkehr. Das Unternehmen bietet seine Dienstleistungen unter den Markennamen Visa, Visa Electron, Interlink, V PAY und PLUS an. Das Unternehmen bedient Händler, Finanzinstitute und staatliche Einrichtungen. Visa Inc. wurde 1958 gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien.

Einige der regelmäßigen Leser des Blogs werden sich jetzt vielleicht fragen, warum ich mir Visa anschaue, wo ich doch beim Einstieg Dividendenrenditen von 3% anstrebe und in letzter Zeit oft davon gesprochen habe, meine Dividendenrendite im Depot durch Verkäufe und Umschichtungen erhöhen zu wollen. Und dann Visa mit einer Dividendenrendite von unter 1%?

Ja, das ist alles richtig. Ich möchte in der Regel 3% beim Einstieg und da ich im Moment sogar von den Erträgen lebe, wäre es schon schön, wenn man durch Umschichtungen im Depot den Cash Flow insgesamt erhöhen könnte. Aber ich möchte trotzdem auch noch Wachstum drin haben. Ich fühle mich einfach noch nicht bereit, komplett auf Ausschüttungen zu setzen.

Hinzu kommt, dass ich Visa (und auch Mastercard) bereits im Depot und im Rahmen einer solchen Umschichtung verkauft hatte. Und was soll ich sagen? Oft ertappe ich mich bei dem Gedanken, dass ich doch eine Position in mindestens einem der Titel hätte halten sollen. Ich vermisse diese Art von Unternehmen in meinem Depot. Deshalb überlege ich mir, ob ich nicht wenigstens eine kleine Position kaufen sollte, um wieder ruhiger schlafen zu können.

Okay, ich schlafe nicht wirklich unruhig, aber ihr wisst schon, was ich meine. 😉

Über Visa selbst gibt es nicht viel zu sagen. Ein Top-Unternehmen mit einem Top-Management. Der Laden brummt und nur während der Pandemie gab es eine kleine Delle in der Wachstumsstory. Ansonsten geht es Jahr für Jahr zweistellig nach oben bei Umsatz und Gewinn und die Dividende folgt in der Regel diesem starken Trend mit ebenfalls zweistelligen Steigerungen. Was soll man daran nicht mögen?

Die Bewertung von Visa ist mit einem KGV von knapp über 27 sportlich, aber dem Wachstum dieses Marktes angemessen. Wer einen Anlagehorizont von 10 Jahren oder mehr hat, sollte sich darüber nicht allzu viele Gedanken machen. Es gibt Schlimmeres und selbst Mastercard ist in meinen Augen deutlich teurer, wobei ich Mastercard für das leicht innovativere Unternehmen halte. Wie sieht es bei euch aus?

Aber letztlich ist der Unterschied marginal, und Visa scheffelt so oder so viel Geld. Ja, da wäre ich gerne wieder dabei. Mal sehen, ob ich mich dazu durchringen kann oder doch lieber Abstand von der Idee nehme.

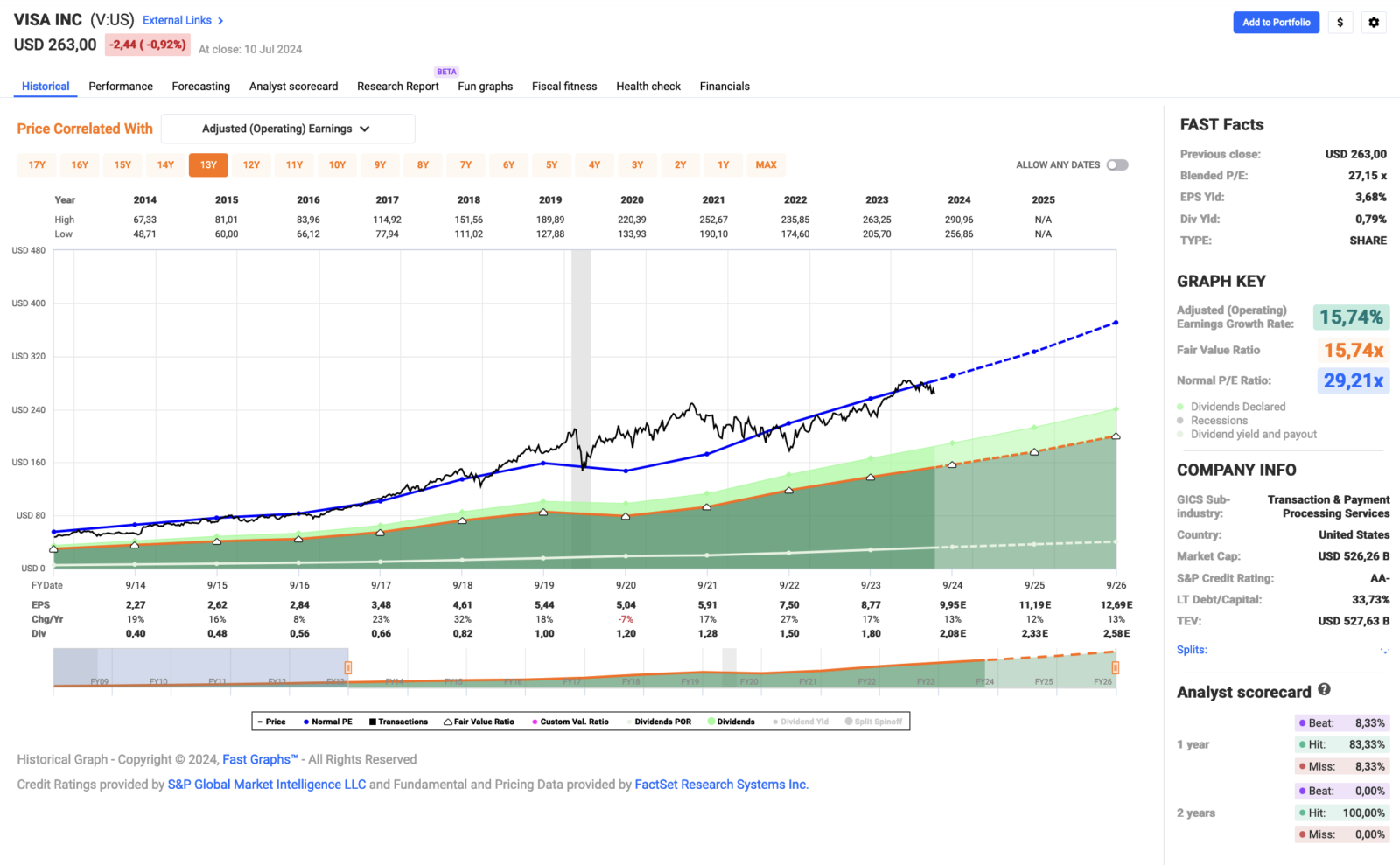

Visa ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 16 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 18,3% und in den letzten 3 Jahren um 15,3% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,27 USD in 2014, auf 8,77 USD in 2023 und für 2024 werden 9,95 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 27,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 29,2.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 20,5%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 240,- USD bzw. 220,25 EUR und immer dann, wenn die Dividendenrendite bei 1% oder höher liegt.

Idee #5: Essential Properties Realty Trust Inc. (EPRT)

Essential Properties Realty Trust, Inc. ist eine Immobiliengesellschaft, die in den Vereinigten Staaten Immobilien für Einzelmieter erwirbt, besitzt und verwaltet. Das Unternehmen vermietet seine Immobilien langfristig an mittelständische Unternehmen wie Restaurants, Autowaschanlagen, Kfz-Dienste, medizinische und zahnmedizinische Dienste, Convenience Stores, Geräteverleih, Unterhaltung, frühkindliche Bildung, Lebensmittel sowie Gesundheit und Fitness. Zum 31. Dezember 2021 verfügte das Unternehmen über ein Portfolio von 1.451 Immobilien. Das Unternehmen erfüllt die Voraussetzungen für einen Real Estate Investment Trust für Zwecke der Bundeseinkommenssteuer. Es unterliegt im Allgemeinen nicht der Körperschaftssteuer auf Bundesebene, wenn es mindestens 90% seines steuerpflichtigen Einkommens an seine Aktionäre ausschüttet. Das Unternehmen wurde im Jahr 2016 gegründet und hat seinen Hauptsitz in Princeton, New Jersey.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Essential Properties an.

Essential Properties war übrigens einer meiner Zukäufe in dieser Woche. Ein Artikel dazu folgt später hier auf dem Blog. Insgesamt habe ich nun 88 Aktien im Depot. Damit bin ich für den Moment zufrieden, hätte aber kein Problem damit, noch ein letztes Mal zuzugreifen, wenn die Bewertung stimmt.

Vom Profil her ist Essential Properties der Ersatz für die von mir schmerzlich vermisste STORE Capital (R.I.P.), da der Fokus auf ähnlichen Objekten liegt und auch der Ansatz, sich auf viele eher kleinere Mieter zu konzentrieren, vorhanden ist. Insgesamt hat das Unternehmen über 1.900 Objekte im Portfolio, verteilt auf 48 US-Bundesstaaten und 383 Mieter. Die Leerstandsquote liegt bei nur 0,1% und die durchschnittliche Mietvertragslaufzeit bei beeindruckenden 14,1 Jahren.

Auch wenn die Anzahl der unterschiedlichen Mieter sehr hoch ist, zeigt die Branchenverteilung einen deutlichen Schwerpunkt im Dienstleistungssektor. So sind fast 80% der Immobilien an Anbieter verschiedenster Dienstleistungen vermietet. Das Spektrum reicht von z.B. Autowaschanlagen über Schulen, Arztpraxen, Tierpflegediensten oder Baumaschinenvermietern bis hin zu Fastfood- und normalen Restaurants. Die restlichen ca. 20% verteilen sich auf 13,4% Entertainment (Kinos etc.), 3,4% Einzelhandel (Supermärkte etc.) und 3,4% Sonstiges.

Im Prinzip also alle essentiellen Dinge des täglichen Lebens, daher auch der Name Essential Properties. Macht Sinn, oder?

Ein zweischneidiges Schwert an der ganzen Geschichte ist, dass Essential Properties mehrheitlich auf Mieter aus der zweiten Reihe setzt. Das spielt insbesondere bei der Bonität dieser Unternehmen eine Rolle, denn viele sind als Non-Investment Grade eingestuft. Dies birgt ein höheres Ausfallrisiko, ist aber auf der anderen Seite auch deutlich lukrativer. Kleine Non-Investment-Grade-Mieter, wie z.B. Müllers Schlüsseldienst (Name frei erfunden, ha ha), müssen aufgrund des Risikos logischerweise eine zum Teil deutlich höhere Miete zahlen als große Investment-Grade-Mieter, wie z.B. ein Walmart oder ein Home Depot.

Wenn dann noch das Management von Essential Properties gute Arbeit leistet und die Ausfall- und Leerstandsquoten niedrig hält, sorgt das für höhere Renditen, als der normale Immobilienmarkt vielleicht hergibt. Und das gelingt offenbar sehr gut, denn einen REIT mit (wenn auch knappen) zweistelligem Wachstum sieht man nicht so oft. Schon gar nicht, wenn es sich nicht um einen Spezial-REIT handelt, wie z.B. Funkmasten, Rechenzentren oder Lagerhallen.

Ein weiterer Vorteil dieser relativ kleinen Mieter ist, dass Essential Properties mit ihnen einen so genannten Master Lease abschließen kann. Das bedeutet, dass der Mieter nicht einfach einzelne Objekte pleite gehen lassen kann, um die Miete zu sparen, denn unter dem Master Lease steht das gesamte Unternehmen für alle Standorte ein. Essential Properties kann solche Verträge nur durchsetzen, weil sie im Gegenzug ein höheres Risiko für diese Mieter eingehen, die aufgrund ihres Non-Investment-Grade nicht einfach zu einer Bank gehen können.

All dies sorgt dafür, dass die Fluktuation und die Leerstandsquote äußerst gering sind, was letztlich beiden Seiten zugute kommt. Wer wünscht sich nicht Stabilität im Geschäftsleben?

Von der Seite ist also offensichtlich alles top und ich gehe davon aus, dass diese Wachstumsgeschichte noch eine ganze Weile so weitergehen kann. Da bin ich natürlich gerne dabei.

Apropos Thema dabei sein, es gibt natürlich ein „Risiko“: Essential Properties könnte aufgrund seiner relativ geringen Marktkapitalisierung auch ein Übernahmekandidat werden. Das wäre dann in der Tat mein STORE Capital 2.0 Moment. Hoffen wir mal nicht, dass eine Heuschrecke oder vielleicht ein anderer großer REIT ein Auge darauf geworfen hat oder in Zukunft werfen wird.

Diesmal möchte ich meine Aktien länger behalten. 😉

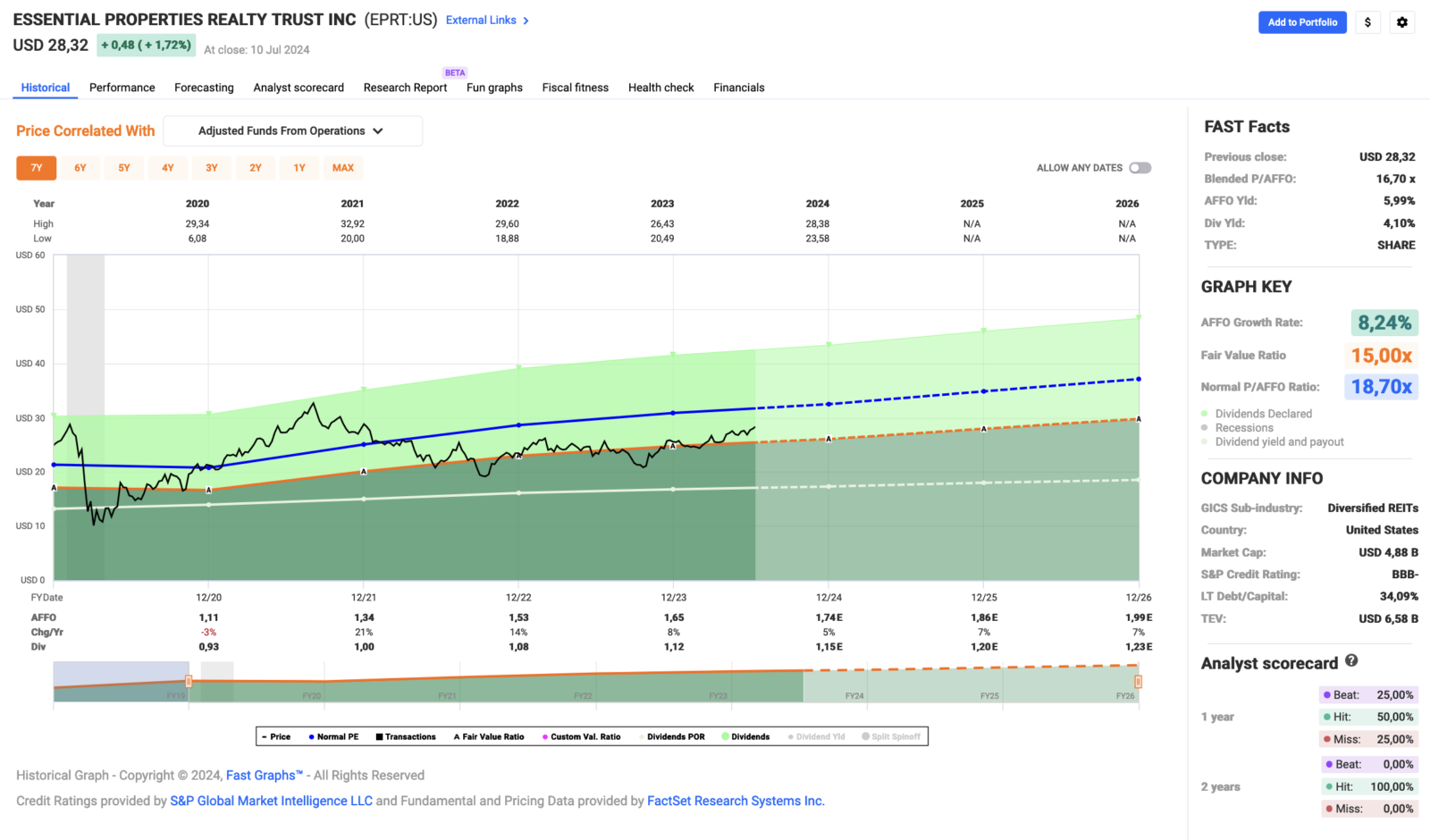

Essential Properties ist ein sogenannter Dividend Challenger und hat seine Dividende die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 20,9% und in den letzten 3 Jahren um 6,4% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,11 USD in 2020, auf 1,65 USD in 2023 und für 2024 werden 1,74 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,7.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei sehr niedrigen 67,9%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 29,- USD bzw. 26,50 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Juli 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre derzeit wohl Snap On oder Essential Properties meine bevorzugte Wahl für einen Kauf bzw. war es ja bei letzterer auch der Fall diese Woche.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,09

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hey Ingo

War diese Woche auch aktiv in Sachen Nike, und habe mir mal bei 67€ eine erste Position geholt. Denke mal bei der Marke Nike, kann man zu dem Preis längerfristig nicht viel falsch machen.Fallen sie weiter, mach ich meine Position voll.

Snap On gefällt mir auch sehr gut, die habe ich aber schon länger im Depot.

Nice Weekend

Hi Claudio!

Danke fürs Vorbeischauen.

67 EUR für Nike ist natürlich (hoffentlich) ein toller Einstieg. Ich hätte nie gedacht, dass wir solche Kurse noch einmal sehen werden.

Hoffen wir aber auch einfach mal, dass dies nur eine kurze Delle in der Erfolgsgeschichte von Nike ist und wir uns irgendwann ärgern, dass wir bei dieser Gelegenheit nicht mehr gekauft haben. 😉

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

Snap-on wäre sicher die bessere Wahl gewesen und ich bin im Gegensatz zu dir bei Stanley Black&Decker immer noch engagiert. Wahrscheinlich werde ich sie erstmal behalten. Ein Unternehmen in dem Bereich ist für mich genug, obwohl Snap-on eine hervorragende Firma ist.

CME hatte ich schon gehört, aber ich habe mich noch nie damit beschäftigt. Das das Unternehmen noch eine Spezialdividende ausschüttet und den ganzen Gewinn verteilt? Etwas eigenartige Konstruktion, zudem ich es immer gerne habe, wenn Unternehmen Gewinne im Unternehmen belassen, um Geschäftsfelder weiter zu entwickeln. Wie sich das mit der neuen Konkurrenz verhält, keine Ahnung. Aber Konkurrenz gibt es fast immer, ich sehe das nicht so tragisch.

Über Nike habe ich in letzter Zeit auch schön öfters nachgedacht. Einesteils habe ich die Befürchtung, dass man erst mal in eine längere Konsolidierungsphase kommt. Dazu habe ich vor kurzem ein Video über China und der Entwicklung der amerikanischen Firmen auf dem chinesischen Markt gesehen. Da war auch Nike dabei und die haben immer mehr mit chinesischen Firmen zu kämpfen. Da die Chinesen sehr national eingestellt sind und die Wettebewerber sehr aggressiv sind, muss Nike kämpfen. Selbst Mc Donalds hat massive Schwierigkeiten, was mich sehr überrascht hat. Viele Flöhe und da ist KGV 20 nicht wirklich billig. Man möchte schon gern zulangen, zumindest ich, weil der Kurs optisch so niedrig ist. Ob er aber wirklich günstig ist, ich weiß nicht. Ähnlich wie Starbucks, fast identisches Szenario.

VISA: Besitze ich wie Du schon lange. Ich kann mich gar nicht erinnern, das der Kurs jemals günstig war. Und auch damals hatte ich eine Rendite von unter 1%. Ich habe dazu noch die American Express, selbes Spiel. Beides meilenweit im Plus, aber selbst die heutige Dividende ist übersichtlich. Das sind einfach keine Aktien für reine Dividendeninvestoren. Bin ich nicht zu 100%, obwohl ich Dividenden gerne mag. Sonst hätte ich auch nicht die vielen Techaktien. Wobei davon jetzt auch immer mehr Dividenden ausschütten. Ich schätze diese Werte sehr, sie geben Dynamik ins Portfolio.

Deinen beschriebenen REIT besitze ich nicht, aber über den wurde in der Vergangenheit öfters berichtet. Als Vehikel für Auszahlungen solide und interessant. Wobei meine REIT-Anteile irgendwo bei 10% des Depotwertes rumschwirren. Ich habe einiges abgebaut mit Ausnahme der Reality Trust, die ich nach und nach auf 500 Stück gebracht habe. Ich werde versuchen, die möglichst konservativen Werte zu haben. Aber wie früher auf 20% meines Depotwertes werde ich nicht mehr geben.

Ich habe heute gesehen, dass eine Aktie, die Du gar nicht magst, mit Alibaba wieder 1$ ausgeschüttet haben und dazu noch eine Sonderdividende von 0,66 $. Irre, bis letztes Jahr haben die gar nichts ausgeschüttet. Obwohl ich aus China sonst nur Tencent besitze, beobachte ich, dass chinesische Firmen immer höhere Dividenden zahlen. Ich finde das verwunderlich, weil der Wirtschaft gehts nicht so gut. Mir solls recht sein, obwohl ich nicht viele davon besitze.

Ich hätte wieder ein bisschen was zum investieren, aber ich muss jetzt nichts kaufen. Das Niveau ist recht hoch und ich werde nur was anschaffen, wenn ich was interessantes sehe. J&J ist durchaus nicht uninteressant, aber eigentlich habe ich genug. Keine Eile, es ist Sommer und ich muss nicht aktiv sein.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich mag Alibaba und würde dort sofort eine kleine Position aufbauen, aber ich mag China und das politische Risiko nicht.

Ein kleiner, aber feiner Unterschied. 😉

Ja, Snap-on wäre in der Tat die bessere Wahl gewesen, nicht ohne Grund schien die Bewertung von Stanley Black & Decker damals schon günstiger. Hinterher ist man meist schlauer. Wieder etwas gelernt.

Trotzdem bin ich mit meiner „Schnäppchen“-Strategie meistens ganz gut gefahren. Sogar Apple habe ich zu einem Zeitpunkt eingesammelt, als alle sie wegen des nachlassenden iPhone-Momentums totgeredet haben. Der Rest ist Geschichte.

Was lernen wir daraus? In einem breit diversifizierten Depot gibt es Gewinner und Verlierer. Solange man die Gewinner pflegt und hegt und die Verlierer von Zeit zu Zeit aussortiert, kann eigentlich nur etwas Großartiges dabei herauskommen.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

das ist mMn eine starke und qualitativ hochwertige Auswahl. Ich besitze mit Snap-On, CME Group, Visa und Essential Properties gleich 4 deiner vorgestellten Titel.

Essential Properties habe ich damals als Ersatz für Store Capital gekauft und freue mich über die hervorragende Performance und die halbjährlichen Dividendenanhebungen. Nur Iron Mountain und Caretrust REIT laufen bei mir noch etwas besser.

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

4 von 5 ist eine nette Quote. 😉

Ich hab leider damals Stanley Black & Decker statt Snap-on gekauft. Ein Fehler, wie man heute sieht. Aber hey, so etwas passiert und solange man daraus lernt ist alles okay.

Caretrust kenne ich nicht, schau ich mir aber gern mal an. Danke!

Grüße aus Köthen.

CU Ingo.