Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Januar 2024

In dieser Ausgabe dabei: SBUX, NKE, CMCSA, AY & IIPR

Idee #1: Starbucks Corp. (SBUX)

Die Starbucks Corporation ist zusammen mit ihren Tochtergesellschaften als Kaffeeröster, -vermarkter und -einzelhändler weltweit tätig. Das Unternehmen ist in drei Segmenten tätig: Nordamerika, International, und Channel Development. In den Filialen werden Kaffee- und Teegetränke, geröstete ganze Bohnen und gemahlener Kaffee, Einzelportionsprodukte und trinkfertige Getränke sowie verschiedene Lebensmittel wie Gebäck, Frühstückssandwiches und Mittagsgerichte angeboten. Das Unternehmen lizenziert seine Marken auch über Vertragshändler, Lebensmittelgeschäfte und Foodservice-Kunden. Das Unternehmen bietet seine Produkte unter den Marken Starbucks Coffee, Teavana, Seattle’s Best Coffee, Ethos, Starbucks Reserve und Princi an. Die Starbucks Corporation wurde 1971 gegründet und hat ihren Sitz in Seattle, Washington.

Seit Beginn meiner Weltreise ist mein eigener Konsum von Starbucks-Produkten sprunghaft angestiegen. Denn anders als im deutschsprachigen Raum und in speziellen Ländern wie z.B. Italien, wo der Kaffeegenuss Teil der Gesellschaft ist, gibt es in vielen Ländern keine ausgeprägte Kaffeekultur.

So ist es in mir fremden Ländern oder Städten oft ein Glücksspiel, einen guten Kaffee zu bekommen, oder es braucht meist mehrere Pleiten, um ein gutes Café mit gutem Kaffee zu finden. Für solche Situationen, fremd in einer Stadt und Lust auf guten Kaffee, ist Starbucks ideal und für mich auch der Grund für den großen Erfolg des Unternehmens.

Es ist wie bei anderen Restaurantketten auch. Man weiß, was man bekommt.

Natürlich findet auch Show und „Ich bin cool, ich gehe zu Starbucks“ statt. Aber viel weniger, als man denken könnte. Gerade in den ärmeren Ländern Asiens oder Mittelamerikas ist Starbucks ein Ausflugsziel am Wochenende mit der gesamten Familie, um sich mal etwas zu gönnen.

Nun ist der Kurs in den letzten Wochen wieder etwas zurückgekommen, weil es Sorgen um die Wachstumsaussichten in China gibt. Zum wievielten Mal eigentlich? Und warum wird so wenig über das Potenzial in Indien gesprochen, wo das Unternehmen mit einem Joint-Venture-Partner zum Großangriff bläst? Gut, es fällt mir auch schwer einzuschätzen, ob die indische Mittelschicht auf Kaffee steht.

Dazu kommt dann ab und zu eine Meldung, dass die Gewerkschaft Stress macht (370 von 17.300 Filialen wollen eine Gewerkschaft gründen) und schon nehmen die Investoren Reißaus.

Soll mir recht sein. Eigentlich habe ich zwar schon genug Starbucks im Depot, aber wenn es noch billiger wird und vielleicht die 3% Dividendenrendite wieder zum Einstieg lockt, dann könnte ich schwach werden und noch einmal nachlegen. Wer weiß!

Der einzige Punkt, der mir ein wenig Sorgen macht, ist die Tatsache, dass trotz stark steigender Umsätze und Gewinne sich die Margen nicht wesentlich verbessern. Eigentlich sollte dies der Fall sein, da gewisse Fixkosten, wie der Name schon sagt, fix sind und nicht oder nur wenig mit dem Umsatz steigen sollten. Und das sollte wiederum zu steigenden Margen und steigender Profitabilität führen, oder?

Gründe dafür könnten gestiegene Kosten in anderen Bereichen sein, z.B. Rohstoffe, oder, was ich eher vermute, die steigenden Löhne in den USA, wo sich die meisten Läden befinden, können gerade noch so kompensiert werden.

Insgesamt sehe ich Starbucks aber weiterhin auf einem guten Weg und mache mir hier wenig Sorgen.

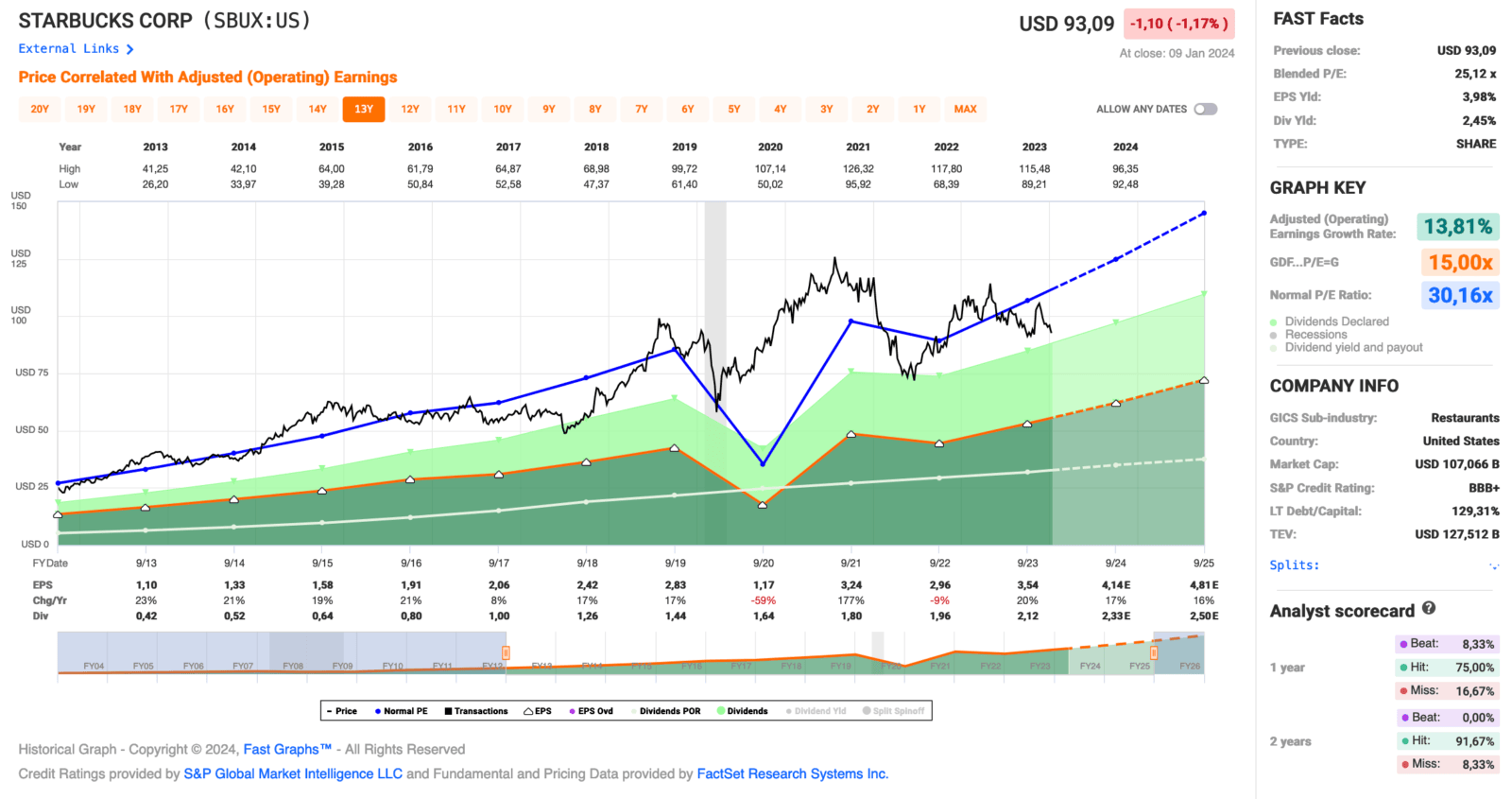

Starbucks ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 13 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 17,6% und in den letzten 3 Jahren um 8,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,33 USD in 2014, auf 3,54 USD in 2023 und für 2024 werden 4,14 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 30,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 59,9%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 68,50 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #2: Nike Inc. (NKE)

NIKE, Inc. und seine Tochtergesellschaften entwerfen, entwickeln, vermarkten und verkaufen weltweit Sportschuhe, Bekleidung, Ausrüstung, Zubehör und Dienstleistungen. Das Unternehmen bietet Sport- und Freizeitschuhe, Bekleidung und Zubehör unter der Marke Jumpman sowie Freizeit-Sneaker, Bekleidung und Zubehör unter den Marken Converse, Chuck Taylor, All Star, One Star, Star Chevron und Jack Purcell an. Darüber hinaus vertreibt das Unternehmen unter der Marke NIKE eine Reihe von Leistungsausrüstungen und Zubehör wie Taschen, Sportbälle, Socken, Brillen, Uhren, digitale Geräte, Schläger, Handschuhe, Schutzausrüstung und andere Ausrüstungen für sportliche Aktivitäten sowie verschiedene Kunststoffprodukte an andere Hersteller. Darüber hinaus vermarktet das Unternehmen Bekleidung mit lizenzierten Logos von College- und Profiteams und Ligen sowie Sportbekleidung und vergibt Lizenzen für die Herstellung und den Verkauf von Bekleidung, digitalen Geräten, Anwendungen und anderer Ausrüstung für sportliche Aktivitäten unter NIKE-eigenen Marken. Das Unternehmen verkauft seine Produkte über NIKE-eigene Einzelhandelsgeschäfte, digitale Plattformen, unabhängige Distributoren, Lizenznehmer und Handelsvertreter an Schuhgeschäfte, Sportartikelgeschäfte, Sportfachgeschäfte, Kaufhäuser, Skate-, Tennis- und Golfgeschäfte sowie andere Einzelhandelskunden. NIKE, Inc. wurde 1964 gegründet und hat seinen Hauptsitz in Beaverton, Oregon.

Wer eine hohe Dividendenrendite sucht, kann gleich auf Seite 2 weiterblättern. Nike war noch nie als Dividendenriese bekannt, aber das Unternehmen glänzte eigentlich immer mit starkem Wachstum und damit einhergehend mit stark steigenden Dividenden. Wer dann lange dabei bleibt, kann irgendwann sehr ordentliche Dividenden kassieren, vor allem wenn man den damaligen Einstandspreis betrachtet.

So liegen meine YoC (Yield on Cost bzw. Dividendenrendite auf den EK) mittlerweile bei 2,7% und damit fast +100% im Vergleich zur aktuellen Dividendenrendite von 1,4%.

Bei den letzten Quartalszahlen wollte nicht so recht Freude aufkommen, was bei Nike eher selten der Fall ist. Das Management hat die Prognosen nach unten korrigiert, und wenn man sich die Zahlen anschaut, fallen einige negative Faktoren auf. Der Umsatz ist rückläufig. Die Lagerbestände steigen wieder (war das größte Thema nach 2020 und drückte die Marge wegen Rabattaktionen). Die operative Marge sinkt (ist aber IMHO immer noch beeindruckend). Marktanteile im lukrativsten Bereich (Footwear) stagnieren seit Jahren. Und man muss Strafe zahlen, weil man es mit der „Steueroptimierung“ zu weit getrieben hat. Ganz schön viel, oder?

Aber keine Angst. Nike geht jetzt morgen nicht gleich pleite. 😉

Die Bilanz sieht trotzdem noch sehr gut aus und man wächst, wenn auch langsamer als erhofft. Jetzt kann das Management zeigen, wie man mit schwierigen Situationen umgeht, denn abgesehen von 2020 lief es sonst immer so gut, dass man eigentlich nur nach dem Grundsatz handeln konnte: Never Change A Winning Team!

Dazu haben sie bereits ein Kostensenkungspaket in Höhe von 2 Mrd. USD angekündigt. Die positiven Auswirkungen dieser Maßnahmen sollten sich ab 2024 in den Zahlen niederschlagen. Dennoch bleibt das Management für 2024 sehr zurückhaltend und eher skeptisch, was die Absatzmärkte angeht. Es scheint, als könne man sich nicht zwischen Hoffnung und Skepsis entscheiden.

Alles in allem macht Nike also derzeit eher eine schwierige Zeit durch, was sich auch im Kurs widerspiegelt. Aber wie immer bei einem Premiumunternehmen ist das natürlich auch eine Chance, vielleicht endlich mal zu einem fairen Preis einzusteigen, anstatt immer nur abzuwarten und zuzusehen, wie der Kurs immer weiter in die Höhe schnellt.

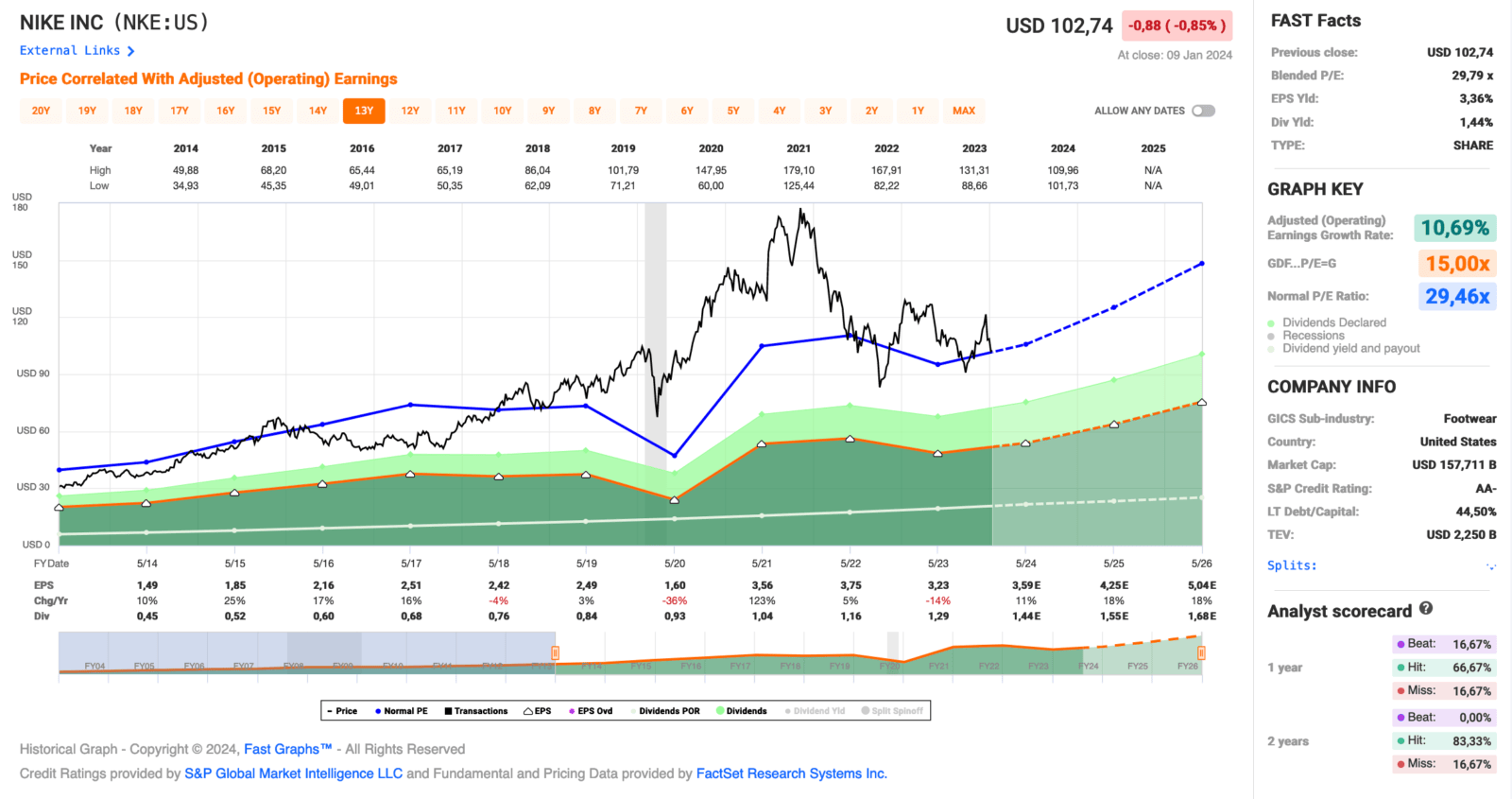

Nike ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 22 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,5% und in den letzten 3 Jahren um 11,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,49 USD in 2014, auf 3,23 USD in 2023 und für 2024 werden 3,59 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 29,8 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 29,5.

Die Dividendenrendite (Dividend Yield) beträgt 1,4%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei niedrigen 39,9%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 68,50 EUR und immer dann, wenn die Dividendenrendite bei 2% oder höher liegt.

Hallo Ingo –

Danke für die Liste.

Für mich ist nix dabei, denn ich baue Positionen ab (in der Lernphase etwas wild/wenig strategisch gekauft…:-)

Teilst Du auch noch Deine Ziele für 2024?

Danke

Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Wenn du Positionen abbaust, wo fließt das Geld dann hin, wenn ich mal fragen darf? 🙂

Schreibe grad am Artikel zu den Zielen 2024. Ich versuche es für Samstag fertig zu haben, aber kann nichts versprechen. Schreibt sich sehr zäh bei über 35 Grad und ohne Klimaanlage.

Grüße aus León, Nicaragua.

CU Ingo.

Hallo Ingo – super, danke für den Ausblick.

Ich will noch 8 Positionen abbauen bis 2027. Im Detail: BYD, Medical Properties, Sea, The Trade Desk, WBA, Altria, Porsche Holding, Block.

Die Positionen passen nicht mehr zu meiner -nun vorhandenen Strategie =Dividendenstrategie, stammen aus meinem Aktienstart-Jahr 2020 und sind Zt tiefrot. Nun ja – Lerngeld…

Das Geld ~30k fliesst in meine Sparpläne auf die 50 Zielpositionen ein: 44 Aktien, 2 ETF, 4 Reits.

2024 ist Sparplanjahr bei mir. Ich hoffe, ich halte es durch, weniger hin und her zu switchen…

Hallo Ingo,

Nike geht sicherlich „immer“, mag die Aktie, ist für mich aber noch zu wenig Div.Rendite.

Ich tanke gerade Pfizer auf.

Grüße

Michael

Hi Michael!

Danke fürs Vorbeischauen.

Ja Nike ist jetzt kein Dividendenmonster, auch wenn die Dividendensteigerungen in der Regel immer sehr gut waren. Zweistellige Erhöhungen bringen richtig Spaß ins Depot.

Pfizer? Mhhh ich bin nicht sicher. Muss ich mir mal wieder anschauen.

Grüße aus León, Nicaragua.

CU Ingo.