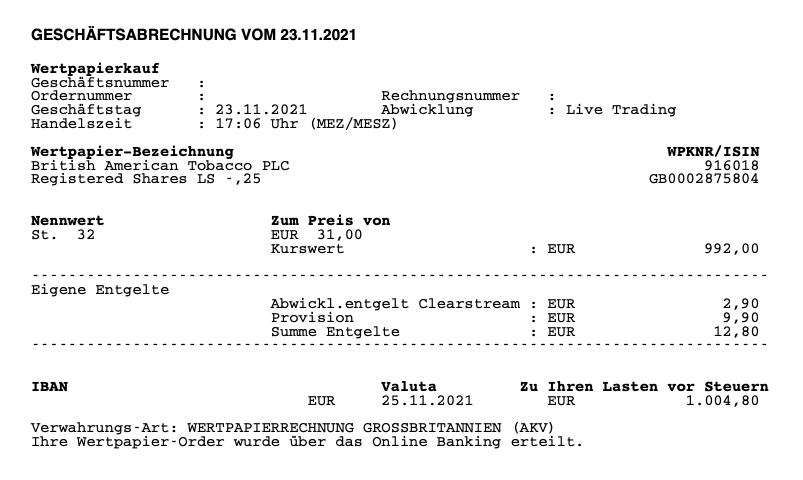

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um eine aktuelle Investition im November 2021. Mein Kauf von British American Tobacco PLC (BAT) umfasste 32 Stück zum Preis von 31,00 EUR, in Summe 992,00 EUR. Es handelt sich dabei um einen Zukauf im Dividendenaktiendepot.

Spekulieren kann jeder.

Es zur richtigen Zeit zu tun, das ist die Kunst.

– André Kostolany –

Mein Kauf von British American Tobacco PLC (BAT)

Jetzt war es doch mal wieder soweit. Mein 1. Kauf in 2021 ist in trockenen Tüchern, von den monatlichen Sparplänen mal abgesehen. Irgendwie war mir alles zu teuer geworden in den letzten Monaten und so zögerte ich einen Kauf immer weiter hinaus. Aber nun ist es British American Tobacco geworden, über die ich erst kürzlich im Rahmen des November Watchlist-Artikels geschrieben hatte.

Der Kurs hatte im Jahr 2017 sehr stark korrigiert und läuft seitdem mehr oder weniger seitwärts. Es scheint so, dass das Unternehmen einfach nicht den Fluch der schwindenen Anzahl von aktiven Rauchern abschütteln kann, obwohl es Quartalsbericht für Quartalsbericht zeigt, dass dies bis heute kaum sichtbare Einflüsse in der Bilanz hat.

Das aktuelle Fastgraphs schaut so aus:

Selbst im Seuchenjahr 2020 legte man beim Gewinn ordentlich zu und konnte sich fast schon als Gewinner der Krise sehen. So absurd das auch klingen mag bei einem Virus, der die Atemwege und die Lunge betrifft, was bei Rauchern ja jetzt nicht unbedingt die Stärke schlechthin ist, aber Tabak verkaufte sich super.

Ja klar, in Summe weltweit wurde über die letzten Jahre immer weniger Tabak verkauft. Aber mit regelmäßigen Preissteigerungen und der Einführung von neuen höherpreisigen Produkten, konnte man den mengenmäßigen Verlust locker kompensieren. Am Ende blieb dann eben noch gut etwas über und führte sogar zu einem moderaten Gewinnwachstum.

Wobei die immer weiter sinkende Anzahl an aktiven Rauchern in der westlichen Welt, in den Entwicklungsländern wuchs man zuletzt noch, wenn auch immer langsamer, jetzt nicht der einzige Grund war, warum es Druck auf den Kurs von British American Tobacco gegeben hatte.

So gab es in der EU 2020 bereits ein Verbot von Menthol-Zigaretten und 2021 beschloß auch die USA hier nachzuziehen. Dies traf besonders British American Tobacco, da diese Marktführer in dem Segement waren.

Trivia-Wissen, Menthol war die letzte erlaubte geschmacksverändernde Zutat für herkömmliche Tabakprodukte wie Zigaretten. Alle anderen wurden bereit 2009 verboten.

Ich persönlich finde das Verbot übrigens gut.

Mittlerweile sollte jeder wissen, dass Rauchen auf Dauer gesundheitsschädlich ist, aber jeder Mensch sollte auch für sich entscheiden können, ob er es möchte oder nicht. Es darf halt dabei keine versteckten Tricks geben, die Menschen zum Rauchen verleiten und abhängig machen, denn hier sind ja besonders junge Menschen leicht zu beeinflussen. Und Mentholgeschmack war ein solch schmutziger Trick, um Menschen doch zum Rauchen zu verleiten. Das sollte möglichst ausgeschlossen sein.

Aus diesem Grund habe ich persönlich auch keine moralischen Bedenken, unter den aktuellen Gegebenheiten in Tabakaktien zu investieren. Jeder Mensch kann für sich individuell entscheiden, ob er raucht oder nicht und wird nicht dazu gezwungen.

Okay, das mal außen vor, scheinbar konnte das Unternehmen die durch das Verbot entstehenden Einbußen aber ganz gut abfedern.

Desweiteren hatte man einige Hürden zu überwinden, bei der Markteinführung der neuartigen Tabakerhitzer. Dies sind kleine und kompakte Geräte für die Hosentasche, in die sogenannte Tabaksticks eingelegt werden und die den Tabak dann auf bis zu 270 Grad erhitzen, ohne ihn zu verbrennen (Heat-Not-Burn).

Das soll bekömmlicher und weniger gesundheitsschädlich sein (das im Gerät erzeugte Aerosol soll keine Aschepartikel enthalten), als herkömmliche Zigaretten. Das Produkt von British American Tobacco trägt den bezeichnenden Namen glo.

Hier war British American Tobacco etwas verspätet am Markt und lief der Konkurrenz hinterher. Wie sich erst kürzlich herausstellt, ging dabei aber scheinbar nicht alles mit rechten Dingen zu und die Konkurrenz bediente sich einiger Patente, für die sie keine Lizenz besaßen.

British American Tobacco zog folgerichtig dagegen vor Gericht und gewann den Prozess auch. Aktuell dürfen zumindest in den USA keine Tabakerhitzer der Konkurrenz verkauft werden, was dem Unternehmen einen kleinen temporären Wettbewerbsvorteil geben sollte. Und wer weiß, vielleicht wird es ja auch ein langfristiger Vorteil, wenn man auf Dauer Lizenzeinnahmen generieren kann?

Um der Abhängigkeit vom Tabak und dem Kerngeschäft rund um Zigaretten zu entkommen, versucht British American Tobacco natürlich auch etwas Diversifikation ins eigene Produktportfolio zu bekommen. So unternimmt man einige Anstrengungen, die Produkte der Marke Vuse (E-Zigaretten, 85% Umsatzwachstum in 2020) und der Marke Velo (Oral-Produkte) mehr ins Rampenlicht zu bringen.

Fun-Fact, bei den E-Zigaretten sind geschmacksverändernde Zusatzstoffe noch nicht einheitlich reguliert und im Gegensatz zu herkömmlichen Zigaretten größtenteils auch noch erlaubt.

Man fokussiert sich bewusst auf diese 3 neuen Marken, glo, Vuse und Velo, um so weltweit ins Bewusstsein der Verbraucher mit nicht brennbaren, potenziell risikoreduzierten Produkten zu kommen. Brand Awareness nennt man das glaube ich.

Finde ich gut. Lieber konzentriert an 2-3 großen und hoffentlich erfolgreichen Marken arbeiten, als an 1.000 kleinen Dingen, die alleine für sich nichts bewegen können.

Sollte diese Strategie aufgehen, dann mache ich mir über die zukünftigen Gewinnaussichten keine Sorgen, denn alle 3 Marken sind potentiell margenträchtiger als das jetzige Tabakgeschäft. Dazu kommt, dass die Tabaksticks bei glo und die Flüssigkeiten (Liquids) bei Velo nur mit den eigenen Geräten kompatibel sind. Es gibt also einen zumindest teilweise funktionierenden Lock-in der Verbraucher im eigenen Ökosystem. Man wechselt halt nicht so einfach die Marke zum Beispiel beim Tabakerhitzer, wenn man das Gerät von British American Tobacco eh schon hat.

Das allein würde mir bereits reichen, um die Investition ruhigen Gewissens zu tätigen. Aber es gibt noch ein paar Dinge mehr, die in Zukunft vielleicht eine größere Rolle spielen könnten.

Zum einen tätigte British American Tobacco erst kürzlich in 2021 ein Investment in Tru, einen Energy Drink Hersteller, der von sich behauptet, gesunde (gegen Schlafstörungen, Super Foods etc.) und für den aktiven Lifestyle geeignete Getränke und Brausetabletten zu entwickeln und zu verkaufen.

Laut der Pressemitteilung möchte man Tru gern als Konkurrenz neben Red Bull etablieren. Oookay. Man soll sich ja immer große Ziele setzen, oder? Aber warum ausgerechnet Red Bull, wenn man auf gesund machen möchte? Na gut, ich muss nicht alles verstehen …

Zum anderen tätigte man zu Beginn 2021 auch ein Investment in den kanadischen Cannabis-Produzenten OrganiGram. Man erwarb einen 20% Anteil am Unternehmen und möchte zusammen ein Vorschungszentrum betreiben. Beide Unternehmen dürfen die dort entwickelten Produkte bzw. Rohstoffe/Zutaten in ihren eigenen Produkten verwenden oder unter eigenem Namen vermarkten.

Und wenn man erstmal einen Fuß in der Tür hat, dann kann man sicher auch gleich mal schauen, ob nicht der Anbau und die Verarbeitung von Cannabis im großen Stil profitabel umsetzbar wäre, falls in den USA noch mehr Bundesstaaten die Legalisierung vorantreiben.

Das könnte ich mir mit dem Know How und den bereits vorhandenen Produktionskapazitäten von British American Tobacco zumindest ganz gut vorstellen.

Last but not least machte das Unternehmen Anfang 2020 auch noch mit eines seiner US-Tochterunternehmen Schlagzeilen, dass man jetzt in die Erforschung von Covid-19-Impfstoffen einsteigen wird. Es handelt sich dabei um das Unternehmen Kentucky BioProcessing, welches einen Covid-19-Impfstoff in der klinischen Studie (Phase 2, letztes Update im Oktober 2021) hat.

Es ist fraglich, ob es hier jemals zu einem positiven Ergebnis und damit einem vermarktungsreifen Produkt kommen wird, aber trotzdem ist das Ganze spannend zu beobachten. Denn man forscht unter anderem daran, Tabakpflanzen dafür zu nutzen, dass die für Impfstoffe erforderliche Proteinproduktion um ein vielfaches schneller geht, als mit herkömmlichen Prozessen.

Und was hat British American Tobacco mehr als genug? Genau! Zugang zu einer riesigen Produktion von Tabakpflanzen.

Außerdem hat die Produktion von Proteinbausteinen in Pflanzen den großen Vorteil, dass diese keine Erreger beherbergen können, die beim Menschen Krankheiten verursachen. Netter Nebeneffekt.

Sollte es diese Technik irgendwann mal zur Marktreife schaffen, dann wäre das wohl ein richtig großes Ding. Leider fehlt mir das Wissen, um einschätzen zu können, wie realisitisch dieser Ansatz wirklich ist. Das muss ich fairerweise dazu sagen. Aber es klingt toll!

Das alles in Summe finde ich überzeugend, um trotz der Herausforderung, die durch die sinkende Anzahl an aktiven Rauchern entsteht, mein schon länger bestehendes Investment in British American Tobacco aufzustocken.

Am 23.11.2021 kaufte ich 32 Stück British American Tobacco zum Preis von je 31,00 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.004,80 EUR.

Der Kauf von British American Tobacco erhöht die bestehende Position auf insgesamt nun 70 Stück in meinem Dividendenaktiendepot. Die Gesamtanzahl der Positionen verbleibt unverändert bei 42.

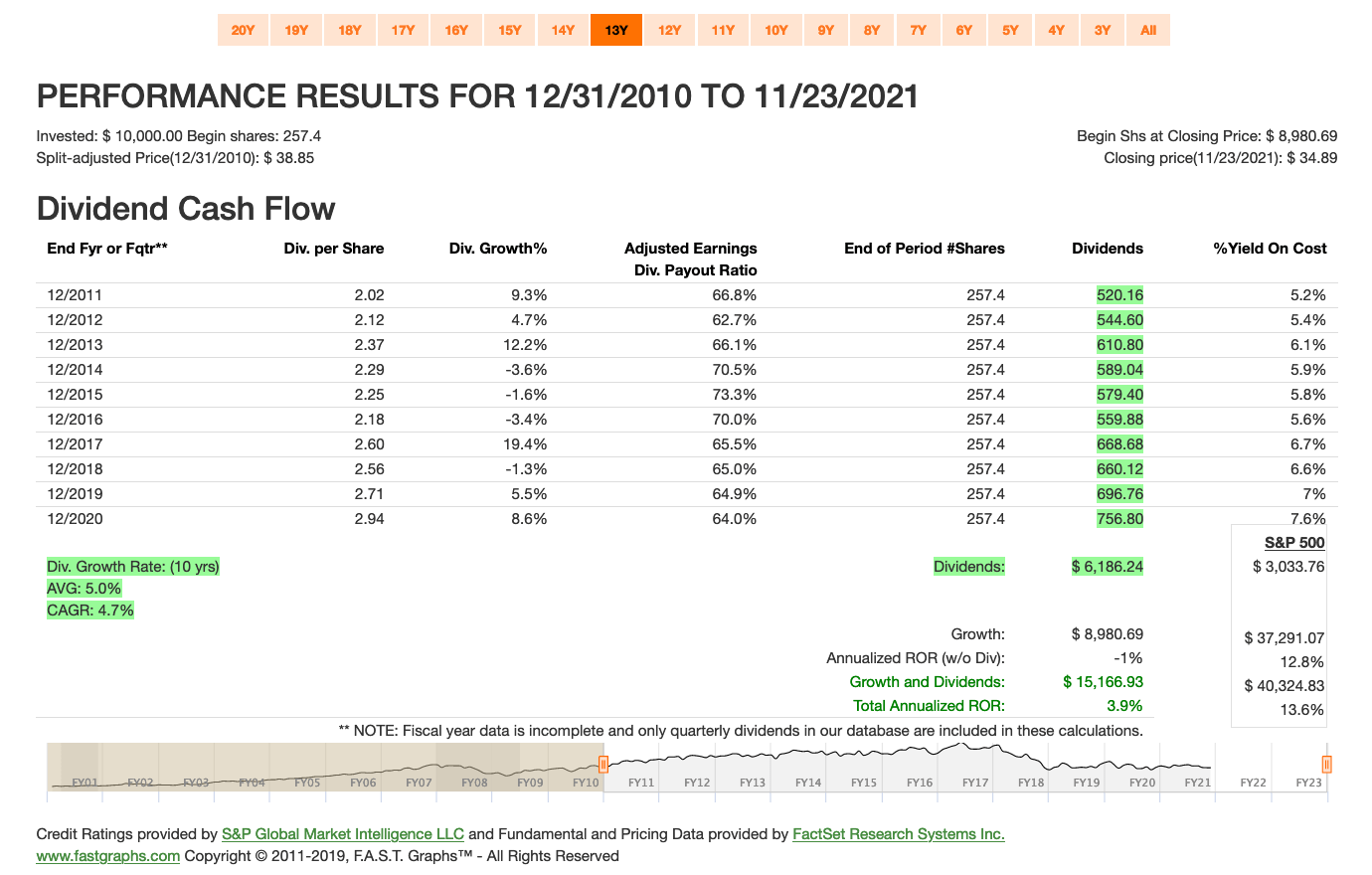

Das Unternehmen steigerte die Dividende zuletzt im Mai 2021 um 2,5% und schüttet seitdem eine um 0,013 GBP/Quartal (0,526 GBP auf 0,539 GBP) erhöhte Dividende aus.

Das Dividendenwachstum (Dividend Growth) in den letzten 10 Jahren betrug komfortable 6,1%.

Anmerkung: Die 6,1% sind in GBP gerechnet. Fastgraphs rechnet dagegen in USD und deswegen weichen die Zahlen ggf. leicht ab.

Die zu erwartende Dividende beläuft sich aktuell auf 0,539 GBP pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 150,92 GBP bzw. ca. 177,97 EUR (bei einem EUR -> GBP Kurs von 0,848), die ich von British American Tobacco erhalten werde.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Nachkaufs bei 8,4% und die Ausschüttungsquote (Payout Ratio) betrug in 2020 gute 64,0%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

British American Tobacco liegt hier nur unwesentlich darüber und das ist in meinen Augen kein Problem. Im Gegenteil, für ein Tabakunternehmen ist das eine ziemlich gute Ausschüttungsquote und die lässt mich definitiv ruhig schlafen.

Fairerweise muss man an der Stelle aber auch mal deutlich sagen, dass ein Investment in British American Tobacco über die letzten 10 Jahre betrachtet keine so gute Idee war.

Die Gesamtrendite ohne Dividende belief sich in dem Zeitraum auf -1% pro Jahr, was desaströs ist. Mit Dividende wird es etwas besser und man kommt auf immerhin +3,9% pro Jahr.

Den gleichen Betrag in den S&P500 gesteckt, hätte jedoch eine Rendite von +12,8% pro Jahr (ohne Dividenden) respektive +13,6% pro Jahr (mit Dividenden) ergeben.

Dabei ist die schlechte Gesamtperformance hauptsächlich auf die letzte 3 Jahren zurückzuführen.

Bei den heutigen Einstiegskursen und der aktuellen Bewertung habe ich aber für die nächsten 10 Jahre ein besseres Gefühl. 😉

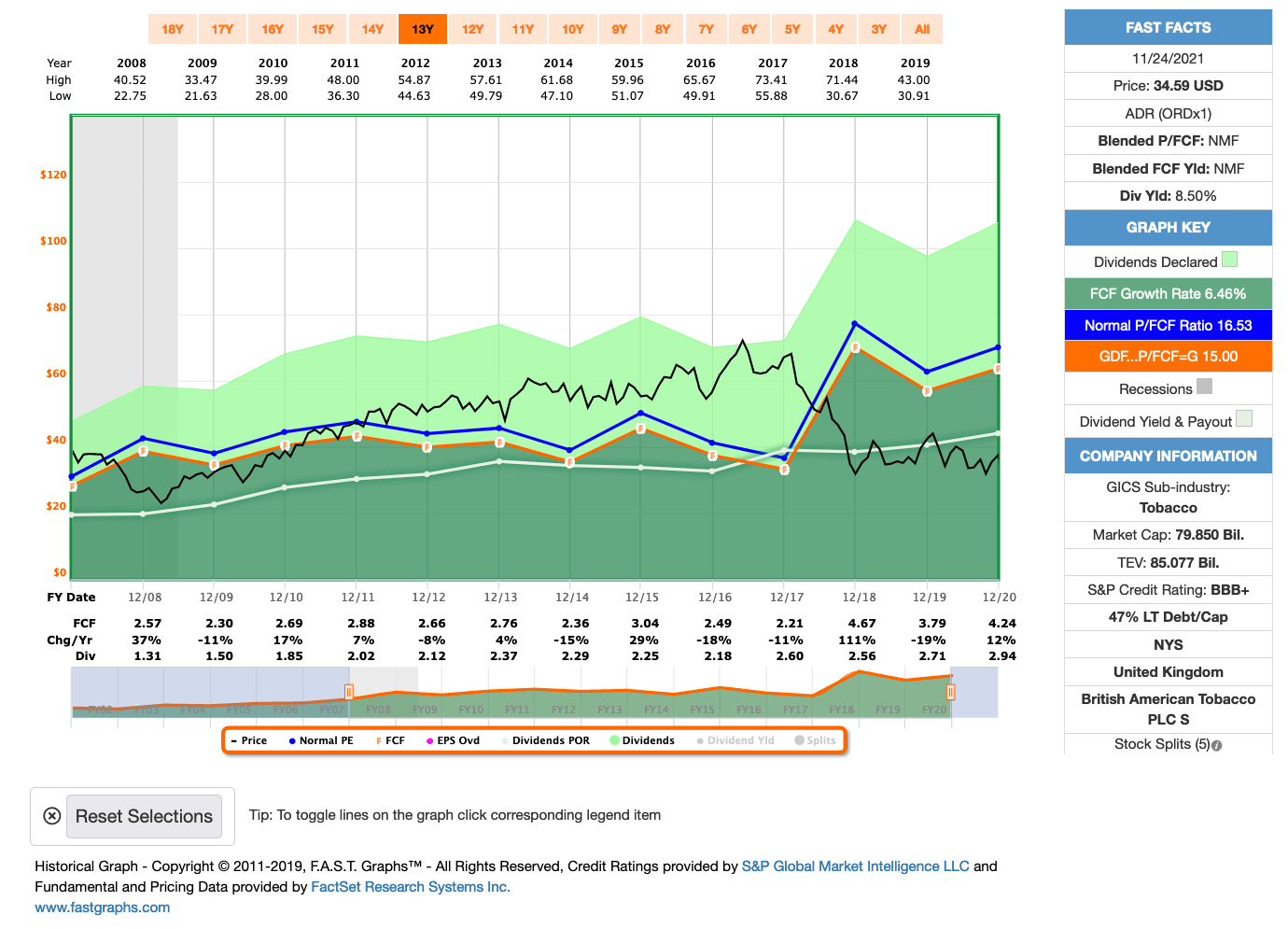

Bei einem zusätzlichen Blick auf den Free Cash Flow (FCF, frei verfügbaren Barmittel) sehe wir, dass die Dividende mit 1 Ausnahme in 2017 regelmäßig gedeckt ist. Das ist wichtig, da nur das Geld, was auch wirklich reinkommt, wieder ausgegeben werden kann.

Klar kann man auch mal 1-2 Jahre über seine Verhältnisse leben, sprich aus der Substanz ausschütten, aber auf lange Sicht wäre das kein nachhaltiges Geschäftsmodell und es würden bei mir alle roten Warnlampen angehen.

Hier bei British American Tobacco ist das aber nicht der Fall. Alles gut.

Dagegen ist die Verschuldung leider etwas hoch, man kann jedoch weiterhin das sogenannte Investment Grade Credit Rating (Bonität) halten. Damit ist man weiterhin als sicheres Investment eingestuft und die Refinanzierung der Schulden sollte zum aktuellen Zeitpunkt noch recht günstig sein oder sogar einen positiven Effekt haben.

Das wird auch so bleiben, solange die Zinsen nicht steigen. Bis es soweit ist, muss das Management aber unbedingt daran arbeiten, die Schulden zu reduzieren. Allein aus diesem Grund ist der Kurs von British American Tobacco auch weiterhin anfällig für jegliche Meldung in den News, die auch nur im entferntesten andeutet, dass die Zinsen steigen könnten.

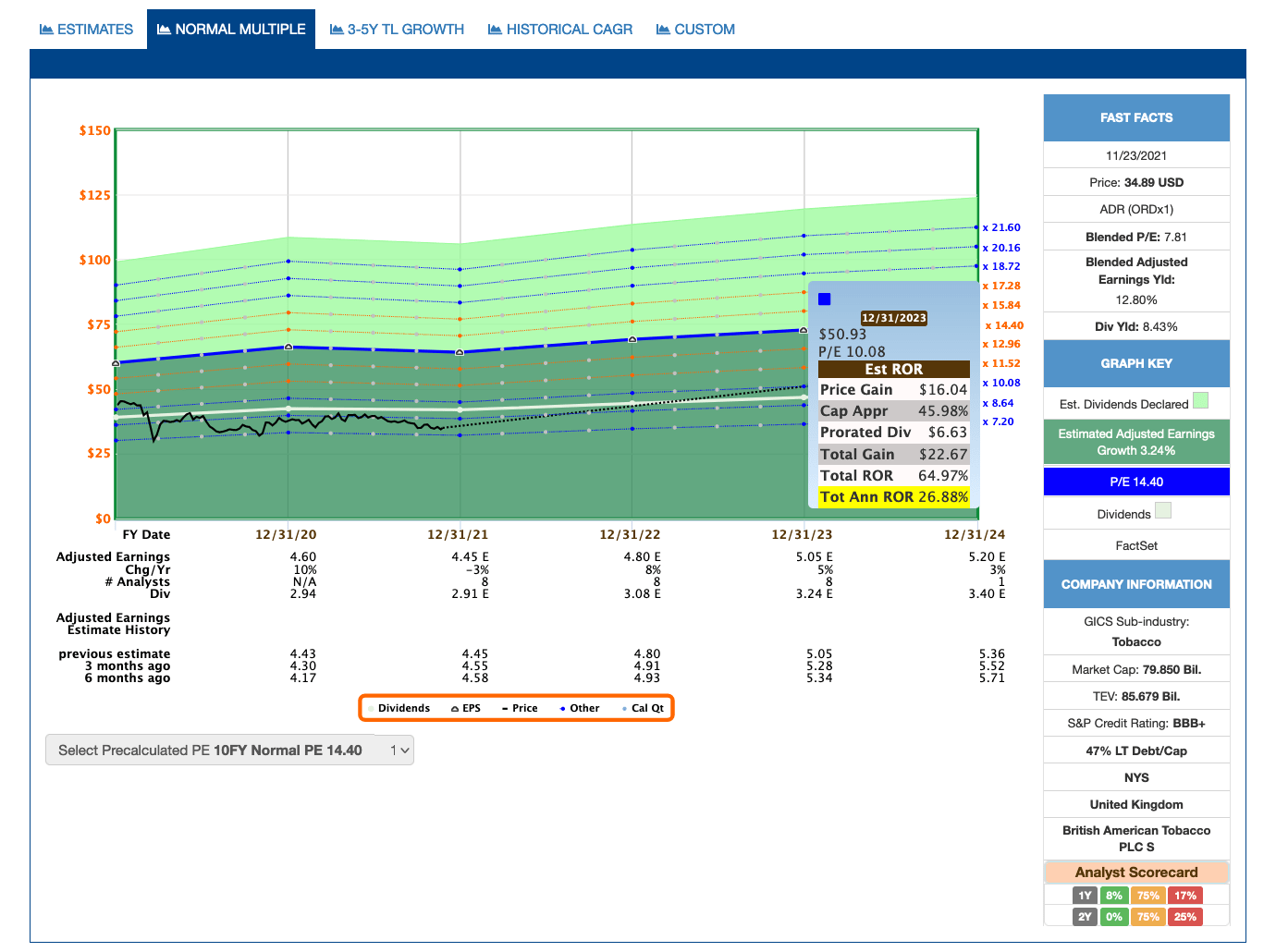

Das KGV (Kurs-Gewinn-Verhältnis bzw. P/E-Ratio, Price-To-Earnings-Ratio) von British American Tobacco liegt bei 7,8 und damit deutlich unter dem bei Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen KGV (auf 10 Jahre) von 14,4.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine sehr gute Kaufgelegenheit.

Nehmen wir einmal konservativ an, dass das KGV bis 2023 zu einem Wert von nur 11,5 zurückkehren würde, dann erwartet uns eine Gesamtrendite von +65,0% bzw. +26,9% pro Jahr.

Sollte sich das KGV dagegen wieder bei den historischen 14,4 einpendeln, Stichwort Mean-Reversion-Effekt, dann wären es sogar +127,5% bzw. +47,8% pro Jahr. Das wäre natürlich traumhaft.

Ich wäre aber ehrlich gesagt auch mit dem 11,5er Szenario zufrieden. Vielleicht muss man sich einfach damit anfreunden, dass Tabakfirmen nur noch mit solch niedrigen KGVs bewertet werden vom Markt.

Die aktuellen 7,8 finde ich aber bei dem Cash Flow und den fundamentalen Zahlen mehr als übertrieben, sprich es ist viel zu niedrig. Hier sollten jetzt bereits alle negativen Aspekte eingepreist sein, oder?

Irgendwann wird hoffentlich auch der Markt das so sehen und dann können sich alle Mutigen freuen, die so günstig eingestiegen sind.

Es bleibt also wie immer spannend!

Welche Zukäufe stehen bei euch so an in 2021?

Gab es bei euch diesen Monat oder gerade diese Woche Zukäufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist für einen Kauf ganz oben?

Ich finde ja, der Markt steht weiterhin höher, als er vielleicht sollte.

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

gute Analyse ! Bin auch zurzeit am überlegen ob ich in BAT einsteige. Habe auch noch parallel dazu einen Bestand von Altria.

Evtl. Altria verkaufen und in BAT investieren ? Altria ist von den beiden deutlich der schlechtere Performer.

Danke 🙂

Viele Grüße

Jimmy

Hi Jimmy!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Altria hat auf dem Papier ein paar mehr Probleme als British American Tobacco, aber auch da ist der Cashflow stark genug und man erkauft sich so Zeit, um diese in den Griff zu bekommen. In letzter Zeit hatte das Management einfach kein glückliches Händchen mit seinen Entscheidungen.

Wenn ich mich für ein Unternehmen Stand heute entscheiden müsste, wäre es wohl British American Tobacco.

Aber warum nicht Beide? Ich habe bereits eine Position Altria (und auch Philip Morris) im Depot und werde diese weiter halten. Das sind auch schöne Dividenden. 😉

CU Ingo.

Hi Ingo,

klasse Artikel, vielen Dank dafür. Die Info mit den Pflanzenproteinen war mir neu. Naja kann man wie bei Google als ein Moonshot-Projekt sehen. Wenn was raus kommt, kann es sich deutlich positiv auswirken und wenn nicht, hält sich der Verlust in Grenzen.

Bei mir läuft BAT im Sparplan, habe die Tage aber per Einmalkauf etwas stärker aufgestockt.

Was die Bewertungen der Aktien angeht, habe ich diese Woche eine interessante Einordnung (war glaube ich ein Fondmanager) gehört. Gemessen am KGV und der Historie sind Aktien derzeit wirklich teuer. Gemessen am Realzins auf Anleihen waren sie aber angeblich nie so günstig wie heute. Ist wohl alles eine Sache des Blickwinkels.

Persönlich kann ich das zwar sehr gut nachvollziehen, aber es bleibt doch ein Beigeschmack bei mir zurück.

Grüße

Marc

Hi Marc!

Danke fürs Vorbeischauen.

Ja stimmt, wenn was bei der Proteinproduktion rauskommen sollte, wäre das toll und wenn nicht, ginge es eben einfach weiter wie gehabt.

Das mit der Bewertung in Bezug auf den Realzins ist schon eine interessante Sache und da ist defintiv etwas dran. Mich stört nur, dass Tagesschwankungen teilweise dadurch erklärt werden, dass irgendwer bei der FED darüber nachdenkt, gegebenenfalls in ein paar Monaten vielleicht darüber zu verhandeln, ob man denn eine Erhöhung der Zinsen eventuell ja doch mal planen könnte … für irgendwann später mit tausend neuen Events und Abhängkeiten zwischendurch.

Da kann ich auch gleich würfeln. 😀

Was ich eigentlich sagen möchte, ich tue mich damit schwer, dass in meine konkreten Überlegungen bei einzelnen Käufen einzubeziehen.

Aber für das Big Picture sicher interessant darüber nachzudenken. Ähnlich dem Fakt, dass das ganze frisch gedruckte Geld ja irgendwo hin muss und der Aktienmarkt eine dankbare Stelle dafür ist. Solche Dinge eben.

CU Ingo.

Hallo Ingo,

guter Beitrag, wie immer eigentlich 😉

Zu BAT noch eine kleine, wie ich finde positive, Anmerkung. Dem Schuldenstand ist man sich bewusst und möchte diesen auf „Reducing leverage to c.3x Adj. Net Debt/ Adj. EBITDA“ reduzieren.

Dies dürfte vermutlich noch in diesem Jahr erreicht/geschafft werden. Hier gibt es dann die Phantasie der Aktienrückkäufe. Warten wir es ab, ich bin ebenfalls investiert und mache mir wenig Sorge um BAT.

Zum Markt: Am Freitag gab es mal eine „kleine“ Panik. Das was ich an Rücksetzern vernommen habe ist nett aber noch lange nicht da was ich als Nachkaufenswert in meinem Depot erachten würde.

Nachkäufe waren zuletzt bei LMT, BAT und UL.

Einsteigen würde ich gerne bei TROW, WPC und vielleicht SWK.

Keine klassischen Dividendentitel aber dennoch spannend für mich. So würde ich gerne eine Danaher, Stryker oder auch Thermo Fisher in meinem Depot sehen wollen.

Verkauft habe ich zuletzt Visa. War nur kleine Position in meinem Depot konnte aber nie so richtig warm werden damit. Mir fehlt der langfristig Ausblick. Ich kann die Gefahr neuer Bezahlmöglichkeiten nicht einschätzen. Was ist wenn Amazon mit der wahnsinnig großen Kundenbasis in den Bereich vordringen wird, oder Apple eine Möglichkeit findet. Wie entwickelt sich das Thema Bezahlung mit Krypto weiter etc.

Aktuell lasse ich meine Sparpläne auf 2 ETF`s stur weiterlaufen bis zur Rente. Für größere Nachkäufe oder gar Neueinstiege müsste erst noch ein bissel was passieren.

Ich wünschen allen einen schönen 1. Advent

Viele Grüße

Micha

Hi Micha!

Danke fürs Vorbeischauen.

Aktienrückkäufe wären ja mal ein netter Katalysator für den in meinen Augen viel zu niedrigen Kurs. Kann man nur die Daumen drücken, dass das klappt. 🙂

Freitag war nett. Da verschwanden mal eben über 5k aus dem Depot. Papiergewinne/Verluste. Wie gewonnen, so zerronnen. Trotzdem steht das Depot höher, als zum Monatsanfang. Also alles gut.

Und weil es immer noch höher als zum Monatsanfang steht, sehe ich zumindest jetzt noch keine Schnäppchenpreise. Bin da also bei dir.

Aber gedanklich vorbereiten kann und sollte man sich ja eh immer. 😉

Ich wünsche ebenfalls einen geruhsamen und schönen 1. Advent!

CU Ingo.

Hallo Ingo,

interessanter Kauf mit sehr hoher Dividendenrendite! – Aktuell habe ich keine Tabak-Unternehmen im Depot, weil ich mich mit dem (zurückgehenden) Kerngeschäft nicht so richtig anfreunden konnte. Allerdings verfolge ich die Entwicklung hin zu rauchfreien Produkten schon am Rande mit. Spannend finde ich dabei u.a. auch Philip Morris (PM), die mit IQOS weltweit starke Umsatzzuwächse erzielen und durch Zukäufe von Pharma Unternehmen (Vectura Group) ihr Geschäftsmodell diversifizieren wollen.

Auf meiner Kaufliste stehen aktuell so Einige Werte :-)…Realty Income, Allianz, BASF, Brookfield Infrastructure Partners, Hercules Capital, Verizon und Deutsche Telekom.

Wünsche Dir einen schönen Restsonntag und eine gute Woche!

VG

Susanne

Hi Susanne!

Danke fürs Vorbeischauen.

Die Tabakkonzerne versuchen alle, irgendwie aus der Misere mit den sinkenden Raucherzahlen raus zu kommen. Wer es in Zukunft am besten schafft, wird sich zeigen.

Ich setze da wieder auf das bewährte Prinzip der Diversifikation. Ich habe Altria, Philip Morris und British American Tobacoo im Depot. 😉

Viel Erfolg bei deinen Zukäufen!

CU Ingo.

Hallo Ingo,

danke für deine Analyse und Gedanken dazu. Ich bin am Überlegen, ob ich BAT aufstocken oder AbbVie neu ins Depot hole. Fraglich ist natürlich auch der Einstiegszeitpunkt. Die Kurse haben Freitag eine kleine Korrektur erfahren – hier erahnt man, wie viele auf glühenden Kohlen sitzen. Eine neue C-Variante ist in den Medien und es wird panisch verkauft, irre!

Vermutlich wird es die größere Korrektur erst im neuen Jahr geben, aber wer weiß das schon? Wie würdest du agieren und warum?

Viele Grüße und einen schönen ersten Advent,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Mit BAT und ABBV hast du ja zwei sehr unterschiedliche Unternehmen genannt. Ich habe beide im Depot 😀

Ja man merkt die Nervosiät am Markt schon. Aber ich versuche das komplett auszublenden. Als Buy & Hold (and Check) Anleger sammle ich lieber meine Dividenden ein und mache nichts.

Wohl dem, der immer etwas Cash an der Seite hat und bei größeren Rücksetzern noch nachlegen kann.

CU Ingo.

Hallo Ingo,

danke für deine Antwort. Ja, die Unternehmen sind grundverschieden und habe dich bewusst gefragt, da du beide seit einiger Zeit beseitzt. Ich habe mich (wie du) für einen Nachkauf von BAT entschieden (Kurs 30,00 €), da mir AbbVie derzeit etwas teuer ist. Mehr dazu in meinem Blog.

Ich versuche auch, die Nervosität klein zu halten und mich an den Dividenden zu erfreuen – letzteres fällt mir momentan leicht 😉 Mein Umfeld ist jedenfalls schon besorgt, da die Auswirkungen der Lieferengpässe und Inflation so langsam beim Endkunden spürbar werden.

Tja, das ist wohl der Wunschtraum. Unbegrenzt Cash hab ich definitiv nicht, aber mit meinen Investitionen bin ich derzeit zufrieden. Den perfekten Einstiegszeitpunkt trifft man sowieso nicht, daher verlässt man sich auf die Kennzahlen und zieht daraus seine eigenen Schlüsse – hier bist du mit deinem Blog für mich sehr informativ.

Viele Grüße,

MrTott (Chris)

Hi Chris!

BAT ist attraktiver bewertet. Als teuer würde ich AbbVie nicht bezeichnen, eher sogar noch als unterbewertet. Ist auch ein tolles Unternehmen.

Beiden gemein ist, dass in der Zukunft irgendwann etwas passieren muss, um weiter zu wachsen. Ohne Änderungen bzw. Erfolge (Forschung etc.) werden beide früher oder Probleme bekommen.

CU Ingo.

Hallo Ingo,

sehr gut, der erste große Einkauf in diesem Jahr. Ja, Tabakaktien sind inzwischen reichlich unsexy, was man sehr gut an den Kursen ablesen kann. Hat den Vorteil, dass die Dividendenrenditen hoch sind, wenn man jetzt einsteigt.

Du sprichst einen wichtigen Punkt an: Die Tabakkonzerne haben seit einiger Zeit alle angefangen, nach weiteren Geschäftsbereichen zu suchen. Das ist sehr gesund und spricht für das Management. Ich selber besitze bei Tabak nur Altria-Aktien, aber wenn man auf die Webseite geht, prangt dort die Überschrift „Moving beyond smoking“. Gut, die haben u.a. die netten Cannabis-Pflanzen im Blick und da wir in Deutschland in Zukunft keine großartigen Verbote wie ähnlich in Teilen der USA haben werden, ist das ein großer Wachstumsmarkt.

Letztendlich habe ich genauso wenig Probleme bei Tabakaktien wie Du, weil es zur Freiheit jedes erwachsenen Menschen gehört, auch ungesundes zu tun. Das ist ähnlich wie beim Alkohol, Prohibition möchte ich auf keinen Fall.

Der Kauf bringt dir etwas mehr Cash-Flow, das ist bekanntlich nie verkehrt.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich bin gespannt, welche der 3 Big Tobacco es zuerst schafft, wirklich weg vom Tabak zu kommen. Sollte es British American Tobacoo sein, müssten sie sich ja eigentlich irgendwann umbenennen, oder? 😉

Cash Flow ist bekanntlich nie verkehrt. Amen!

CU Ingo.