Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2025!

5 Ideen für deine Watchlist im September 2025

In dieser Ausgabe dabei: AWR, WTRG, PG, MO & CHCT

Idee #3: The Procter & Gamble Company (PG)

Die Procter & Gamble Company vertreibt weltweit Markenartikel des täglichen Bedarfs. Das Unternehmen ist in den Bereichen Schönheitspflege, Körperpflege, Gesundheitspflege, Textil- und Haushaltspflege sowie Baby-, Damen- und Familienpflege tätig. Das Unternehmen bietet Conditioner, Shampoos, Stylingprodukte und Haarpflegeprodukte unter den Marken Head & Shoulders, Herbal Essences, Pantene und Rejoice, Antitranspirantien, Deodorants und Körperpflegeprodukte unter den Marken Native, Old Spice, Safeguard und Secret sowie Feuchtigkeitscremes, Reinigungsprodukte und Pflegeprodukte für das Gesicht unter den Marken Olay und SK-II an. Darüber hinaus bietet es Rasierklingen, Rasierer, Rasierprodukte, Geräte und andere Pflegeprodukte unter den Marken Braun, Gillette und Venus an. Darüber hinaus bietet das Unternehmen Zahnbürsten, Zahnpasten und andere Mundpflegeprodukte unter den Marken Crest und Oral-B sowie Produkte für den Magen-Darm-Trakt, zur Schmerzlinderung, zur Schnelldiagnostik, für die Atemwege, Vitamine/Mineralien/Nahrungsergänzungsmittel und andere Produkte für die persönliche Gesundheitspflege unter den Marken Metamucil, Neurobion, Pepto-Bismol und Vicks an. Darüber hinaus bietet es unter den Marken Ariel, Downy, Gain und Tide Weichspüler, Waschzusätze und Waschmittel an; unter den Marken Cascade, Dawn, Fairy, Febreze, Mr. Clean und Swiffer bietet es Produkte für die Luft- und Geschirrpflege, P&G Professional und Oberflächenpflege an. Darüber hinaus bietet das Unternehmen Babyfeuchttücher, Windeln und Höschenwindeln unter den Marken Luvs und Pampers, Inkontinenz- und Menstruationsprodukte für Erwachsene unter den Marken Always, Always Discreet und Tampax sowie Papierhandtücher, Taschentücher und Toilettenpapier unter den Marken Bounty, Charmin und Puffs an. Es vertreibt seine Produkte über Großhandelsketten, soziale und E-Commerce-Kanäle, Lebensmittel- und Fachgeschäfte für Schönheitsprodukte, Mitgliederclubs, Drogerien und Kaufhäuser, Distributoren, Großhändler, Duty-Free-Shops und Geschäfte mit hoher Frequentierung an Flughäfen, Apotheken, Elektronikgeschäfte und professionelle Kanäle sowie direkt an Verbraucher. Die Procter & Gamble Company wurde 1837 gegründet und hat ihren Hauptsitz in Cincinnati, Ohio.

Durch die zuletzt durchgesickerten Informationen zur Abspaltung der Eiskremsparte von Unilever habe ich nach langer Zeit wieder einmal einen Blick auf Procter & Gamble geworfen. Ach, so ein langweiliger Konsumgüterwert, der in meinem Depot liegt, kaum Aufmerksamkeit erregt, aber zuverlässig eine jedes Jahr steigende Dividende zahlt. Love it!

Die letzten Quartalszahlen waren mittelmäßig. Es gab ein moderates Wachstum mit wenigen Highlights, aber glücklicherweise auch keine Red Flags, wie man so schön sagt. Die Umsätze gingen zwar leicht zurück, konnten aber durch steigende Preise und operative Effizienz (sprich Kosteneinsparungen) kompensiert werden. Am Ende bleibt ein organisches Wachstum von ~1%, was jetzt nicht so prall ist, aber gut. Ist halt so.

Einziger Lichtblick war eine Kapitalrendite von 75%, was bedeutet, dass bei einem Umsatz von 1,00 USD dann 0,75 USD Free Cash Flow herauskommen. Das ist beeindruckend und zeigt die Stärke des Geschäftsmodells von Procter & Gamble. Die Basis stimmt also, nur etwas mehr Wachstum wäre schön. Aber irgendwie höre ich das nun auch schon seit mehr als zehn Jahren immer wieder, und irgendwie passt es am Ende dann doch.

Es zeigt auch, dass sich die jährlich steigende Dividende geleistet werden kann und trotzdem noch genügend Geld für Aktienrückkäufe – das pusht den Gewinn pro Aktie langfristig – und Investitionen übrig bleibt.

Trotzdem hat das Management die Jahresprognose gesenkt. Nun wird für 2025 nur noch ein moderates Gewinnwachstum von 2 bis 4% erwartet. Das ist wahrscheinlich auch ein Grund, warum der Kurs zuletzt zurückgekommen ist und sich so überhaupt erst die Situation ergeben hat, Procter & Gamble wieder einmal genauer unter die Lupe zu nehmen.

Denn eines ist so sicher wie das Amen in der Kirche: Die Aktie von Procter & Gamble ist fast immer überbewertet. Qualität hat eben ihren Preis, heißt es dann immer. Das hält mich aber auch meist davon ab, überhaupt über eine Aufstockung nachzudenken.

Mit einem KGV von 23 ist die Aktie bei einem Wachstum von nur 2–4% immer noch zu teuer, aber zumindest nähern wir uns einer Dividendenrendite von 3%. Darunter mache ich es ja bekanntlich nur sehr selten, weshalb die Aktie jetzt mal wieder etwas genauer beobachtet wird. Vielleicht gibt es ja noch ein paar Rücksetzer, wodurch das Ganze interessanter wird.

Last but not least ist Procter & Gamble erheblich von den US-Zöllen betroffen. Laut dem Management wird eine Mehrbelastung von 1 Mrd. USD allein für das Geschäftsjahr 2026 erwartet. Das Geschäftsjahr 2026 hat bei Procter & Gamble bereits begonnen, da das Geschäftsjahr versetzt zum Kalenderjahr läuft. Die Zölle belaufen sich auf 200 Mrd. USD für Importe aus China, 200 Mrd. USD für Importe aus Kanada und 600 Mrd. USD für Importe aus dem Rest der Welt.

Das ist nicht wenig, weshalb ich nur hoffen kann, dass es entweder im Zollstreit noch zu einer Entspannung kommt oder das Management sehr konservativ geplant hat. Das Geld muss ja wieder hereingeholt werden, doch Preiserhöhungen sind immer ein schwieriges Thema – speziell, nachdem es zuletzt bereits Preisanpassungen gab.

Aber gut, ich werde die Entwicklung beobachten. Vielleicht ist das ja genau die Situation, die es braucht, um den Kurs wieder attraktiv für Käufe zu machen. Ich stehe dann gern bereit, um ein paar Anteile von Procter & Gamble aufzusammeln.

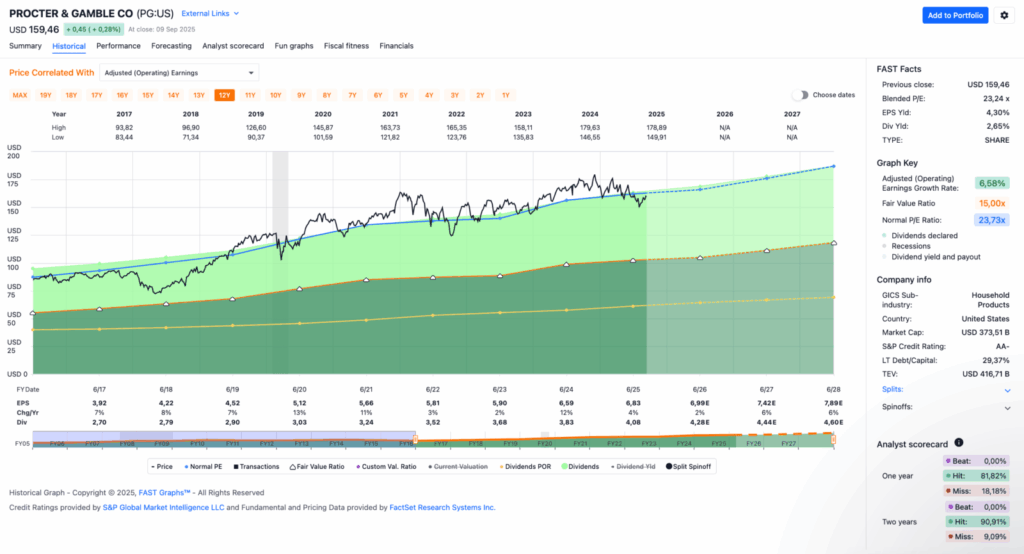

Procter & Gamble ist ein sogenannter Dividend King und hat die Dividende die vergangenen 69 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,6% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,92 USD in 2017, auf 6,83 USD in 2025 und für 2026 werden 6,99 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,2 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 23,7.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 59,7%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 140,- USD bzw. 120,50 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #4: Altria Group Inc. (MO)

Die Altria Group, Inc. produziert und vertreibt über ihre Tochtergesellschaften Rauch- und Mundtabakprodukte in den Vereinigten Staaten. Das Unternehmen bietet Zigaretten vor allem unter der Marke Marlboro an, große Zigarren und Pfeifentabak unter der Marke Black & Mild, feuchten rauchfreien Tabak und Tabakprodukte zum Kauen unter den Marken Copenhagen, Skoal, Red Seal und Husky, Nikotinbeutel zum Kauen unter der Marke on! sowie E-Zigaretten-Produkte unter der Marke NJOY ACE. Es verkauft seine Produkte an Händler sowie an große Einzelhandelsorganisationen wie Handelsketten. Die Altria Group, Inc. wurde 1822 gegründet und hat ihren Hauptsitz in Richmond, Virginia.

Ein Unternehmen, das sich beim Thema US-Zölle relativ entspannt zurücklehnen kann, ist Altria. Der Großteil des Tabaks wird von einheimischen Produzenten bezogen. Der aus dem Ausland stammende Teil ist überschaubar und war vorher schon mit Zöllen belegt, die sich meines Wissens nach bisher kaum verändert haben.

Und da Altria bei anderen im Ausland hergestellten Produkten, z. B. rauchfreien Produkten wie E-Zigaretten (NJOY) oder Nikotinbeuteln (on!), den anderen Tabakherstellern hinterherhinkt, ist der Nachteil hier mal ein Vorteil bzw. er wirkt sich nicht weiter nachteilig aus. Ja, die Logik ist etwas verquer, aber ihr wisst, was ich meine.

Um an dieser Stelle gleich einmal etwas Positives einzubringen: Der Umsatz mit den „on!“ Nikotinbeuteln (nicotine pouches) wuchs laut den letzten Quartalszahlen um beeindruckende 26,5% auf 52,1 Mio. Dosen. Altria kann also auch in diesem Bereich durchaus etwas vorweisen. Das war wahrscheinlich auch ein Grund dafür, dass die Prognose für das laufende Geschäftsjahr angehoben wurde. Das Wachstum soll jetzt bei immerhin 3–5% liegen.

Betrachtet man jedoch den Gesamtmarkt für orale Tabakprodukte, so sank der Marktanteil von Altria von über 37% auf nunmehr gut 33%. Das heißt, andere Hersteller wie Philip Morris oder British American Tobacco wuchsen noch stärker. Trotzdem konnte das Wachstum in diesem Segment die weiterhin rückläufigen klassischen Tabakprodukte wie die Zigaretten der Marke „Marlboro“ mit einem Rückgang von gut 10% durchaus kompensieren. Deswegen wurde die Prognose wohl auch angehoben.

Ein weiteres Problem im Segment der E-Zigaretten und Verdampfer ist, dass gut 60% des Marktes von illegalen bzw. nicht lizenzierten Billigprodukten aus China dominiert werden. Altria und die anderen Tabakhersteller gehen schon länger dagegen vor, aber es scheint ein langer Kampf zu sein, dort eine ebenso strenge und kontrollierte Regulierung, wie sie für die klassischen Zigaretten seit Jahrzehnten besteht, aufzubauen.

Aber gut, sie müssen dranbleiben. Über die Jahre wird es ihnen helfen, dort mehr Marktanteile zu ergattern. Eine andere Wahl haben sie nicht.

Grundsätzlich nehmen viele Investoren von Tabakherstellern Abstand. Die zwei meistgenannten Gründe sind persönliche bzw. ethische Gründe und die Tatsache, dass man nicht in ein sterbendes Geschäftsmodell investieren möchte. Zu Ersterem kann und möchte ich nichts sagen, das muss jeder mit sich selbst ausmachen. Zu Letzterem fällt mir jedoch ein, dass ich das mit dem „sterbenden Geschäftsmodell” nun auch schon seit über zehn Jahren höre. Ja, der Mengenumsatz bei den klassischen Tabakprodukten wie Zigaretten geht Jahr für Jahr zurück, jedoch wird das auf der Umsatzseite regelmäßig durch Preissteigerungen ausgeglichen.

Seit einigen Jahren kommen nun auch tabak- bzw. rauchfreie Produkte hinzu, die dabei helfen, den Mengenschwund bei klassischen Zigaretten auf der Umsatzseite zu kompensieren. Bisher haben alle großen Tabakhersteller am Ende mehr verdient als vorher. Wenn das ein „sterbendes Geschäftsmodell” ist, dann ist das für mich in Ordnung, denn ich verdiene damit gutes Geld.

Sicherlich handelt es sich hierbei nicht um eine Wachstumsrakete, aber Altria wird mir noch über einen langen Zeitraum hinweg sehr gute und Jahr für Jahr steigende Dividenden auszahlen. Davon bin ich überzeugt.

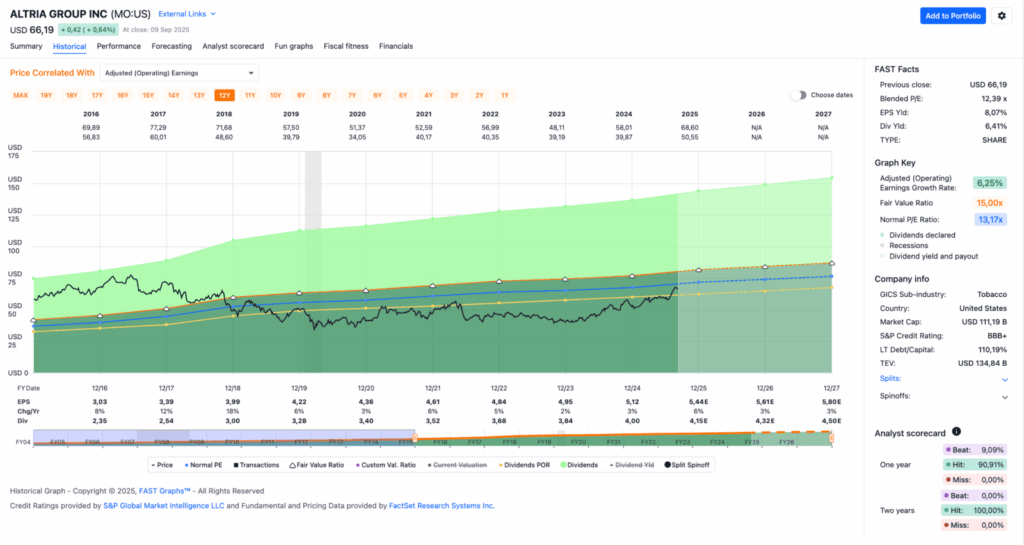

Altria ist ein sogenannter Dividend King und hat die Dividende die vergangenen 54 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,2% und in den letzten 3 Jahren um 4,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,03 USD in 2016, auf 5,12 USD in 2024 und für 2025 werden 5,44 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,4 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 13,2.

Die Dividendenrendite (Dividend Yield) beträgt 6,4%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei akzeptablen 78,1%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 51,75 EUR und immer dann, wenn die Dividendenrendite deutlich über 6% notiert.

Idee #5: Community Healthcare Trust Inc. (CHCT)

Community Healthcare Trust, Inc. ist ein Immobilien-Investmentfonds, der sich auf den Besitz ertragbringender Immobilien konzentriert, die in erster Linie mit der Erbringung ambulanter Gesundheitsdienstleistungen in den Zielmärkten der Vereinigten Staaten in Verbindung stehen. Zum 31. März 2025 verfügte das Unternehmen über Investitionen in Höhe von rund 1,2 Milliarden US-Dollar in 201 Immobilien. Diese befinden sich in 36 Bundesstaaten und umfassen insgesamt eine Fläche von rund 4,5 Millionen Quadratfuß. Das Unternehmen wurde am 28. März 2014 im US-Bundesstaat Maryland gegründet und ist seit 2015 an der Börse gelistet.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Community Healthcare Trust an.

Da es mein erster Beitrag zu diesem REIT ist, wird es heute nur eine grobe Übersicht geben. Wenn mir das, was ich sehe, gefällt, wird es in Zukunft noch detaillierter werden.

Der Community Healthcare Trust ist in einer schwierigen Branche in den USA tätig. Das Gesundheitssystem steht unter ständigem Kostendruck und es gibt seit Jahren relativ viel Unsicherheit über die grundsätzliche Finanzierung. Die eine Regierung macht es so, die nachfolgende Regierung dann wieder ganz anders. Stichwort Medicare & Medicaid. Das hat schon den einen oder anderen Anbieter in diesem Segment ins Straucheln gebracht.

Dabei meine ich noch nicht einmal die in diesem Bereich operativ aktiven REITs wie Omega Healthcare Investors, Medical Properties Trust oder eben Community Healthcare Trust, sondern die Unternehmen, die die Krankenhäuser oder Altenheime betreiben und dann als Mieter ausfallen, wenn sie in finanzielle Schieflage geraten.

So musste beispielsweise Medical Properties Trust seine Dividende im letzten Jahr kürzen, nachdem ein Mieter ausgefallen war und die Forderungen gegenüber diesem nicht mehr eingetrieben werden konnten. Auch Omega Healthcare Investors segelt bekanntlich hart am Wind und konnte die Dividende irgendwann nicht mehr steigern, wie es früher der Fall war. Aber zumindest mussten sie bisher nichts kürzen, obwohl das ja von einigen Finfluenzern seit Jahren jedes Quartal aufs Neue beschworen wird.

Auch der Community Healthcare Trust scheint in einer ähnlichen Situation zu sein, wenn ich mir die fundamentalen Kennzahlen anschaue. Aber zumindest gibt es hier immer noch quartalsweise Dividendensteigerungen um 0,25 Cent. Ja, Cent, nicht Dollar. Auf das Jahr gesehen wird die Dividende also um den symbolischen Wert von 1 Cent bzw. 0,01 USD erhöht. Lustig!

Die Adjusted Funds From Operations (AFFOs) und die aktuelle Ausschüttungsquote von unter 85% (was für REITs völlig in Ordnung ist) machen das problemlos möglich. Von dieser Seite habe ich keine Bedenken. Insgesamt erinnert mich die Bilanz frappierend an die von Omega Healthcare Investors. Das ist einerseits gut, andererseits aber auch nicht ganz so gut, wobei die positiven Aspekte überwiegen.

Beide setzen auf die bewährten Triple-Net-Leasingverträge. Omega Healthcare Investors ist eher im Bereich Pflegeheime tätig, Community Healthcare Trust eher im Bereich der medizinischen Bürogebäude. Eine Schnittmenge gibt es im sogenannten Senior-Housing-Bereich, in dem beide aktiv sind. Medical Properties Trust ist dagegen auf Krankenhäuser und Akutpflegezentren spezialisiert und somit nicht direkt vergleichbar.

Was mir am Community Healthcare Trust besser gefällt, ist, dass das Portfolio weniger stark auf einzelne Betreiber konzentriert ist als das der Konkurrenz und dass keine großen klassischen Pflegeheime zum Portfolio gehören. Das senkt das Ausfallrisiko, da die Abhängigkeit von Medicare/Medicaid sinkt. Letzteres wird meist von den größeren Anbietern zwingend zur Finanzierung benötigt. Kleinere Anbieter sind da flexibler und finanziell besser aufgestellt. Das ist ein klarer Vorteil von CHCT gegenüber OHI.

Soweit, so gut. Aber warum ist der Kurs seit 2021 praktisch nur im Rückwärtsgang? Das muss ich mir genauer anschauen. Denn bevor ich hier investiere – oder überhaupt darüber nachdenke – muss ich das Risiko verstehen, oder nicht?

Auf den ersten Blick scheinen die Probleme in den Jahren 2021 bis 2023 schuldenbedingt zu sein. Typisch für REITs ist der Community Healthcare Trust ordentlich mit Schulden belastet und steigende Zinsen, die es in dieser Zeit ja durchaus gab, wirken sich belastend aus. Das haben wir im gesamten REIT-Sektor zu dieser Zeit gesehen.

Ab 2024 scheinen dann einige Probleme mit einem großen Mieter sowie einige größere Abschreibungen das Ergebnis zu belasten. Das sorgte wohl für weiteren Verkaufsdruck an der Börse. Mhhh … nicht so gut, aber ich kann nicht erkennen, warum der Kurs sooo stark gefallen ist. Die AFFOs decken die Dividende weiterhin vollständig ab und es bleibt sogar noch etwas für Reinvestitionen und rein theoretisch für die Schuldentilgung übrig.

Gerade Letzteres erscheint mir das vorrangigste Problem des Community Healthcare Trust zu sein. Na ja, vielleicht helfen die kommenden Zinssenkungen ja dem Management dabei, das aktiver anzugehen.

Auf jeden Fall wird man für das aktuelle Risiko mit einer Dividendenrendite von stolzen 12% zum Einstieg belohnt. Risikoaffine Anleger könnten also durchaus einen Blick riskieren. Ich hatte bei Omega Healthcare Investors eine ähnliche Strategie verfolgt und bin damit sehr gut gefahren. Allerdings war ich auch kurzzeitig in Medical Properties Trust investiert, was nicht ganz so gut ausging.

Ich werde auf jeden Fall in Zukunft einen Blick auf den Community Healthcare Trust haben und schauen, dass ich das Unternehmen noch besser verstehe.

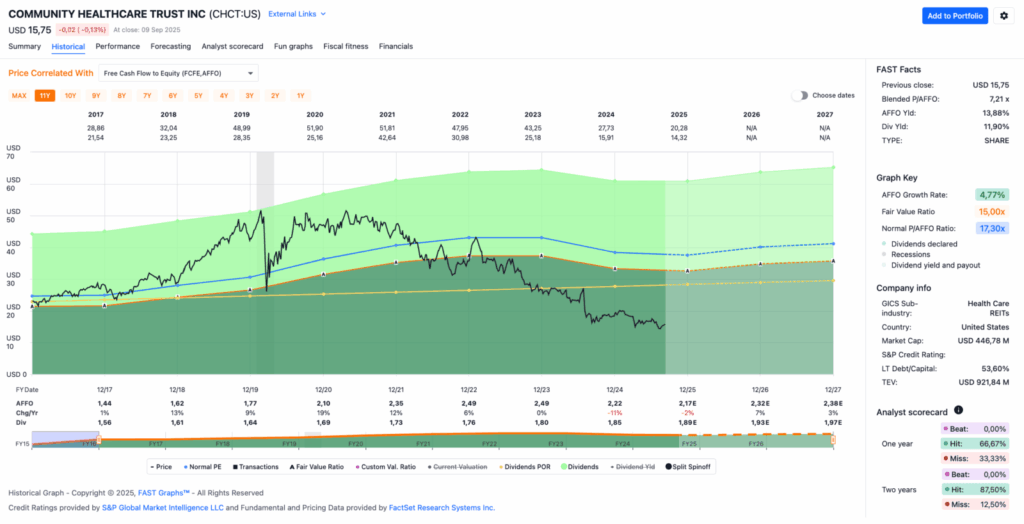

Community Healthcare Trust ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 9 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 2,3% und in den letzten 3 Jahren um 2,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,44 USD in 2017, auf 2,22 USD in 2024 und für 2025 werden 2,17 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 7,2 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 17,3.

Die Dividendenrendite (Dividend Yield) beträgt 11,9%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr guten 83,1%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 18,- USD bzw. 15,50 EUR und immer dann, wenn die Dividendenrendite 10% oder mehr beträgt.

Was steht auf eurer Watchlist im September 2025?

Und schon sind wir wieder am Ende angelangt.

Der Community Healthcare Trust ist auf jeden Fall einen Blick wert – insbesondere für risikoaffine Anleger. Er bietet fast 12% Dividende zum Einstieg mit quartalsweisen Steigerungen, die allerdings eher gering ausfallen. Aber bekanntlich ist die sicherste Dividende ja die, die gerade gesteigert wurde. Oder wie war das?

Davon abgesehen geht Altria eigentlich immer. Trotz des Aufwärtstrends der letzten Monate ist der Wert in meinen Augen für unaufgeregte Dividendensammler weiterhin einen Blick wert.

Sozusagen das Gegenstück zum risikoreicheren Community Healthcare Trust. 😉

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,162

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Es gibt doch kaum etwas schöneres als an einem regnerischen Sonntag einen neuen Beitrag in seinem Lieblings-Blog zu entdecken. Danke.

Von deinen angesprochenen Aktien finde ich nahezu alle interessant, bzw. habe ich schon im Depot. Ein Nachkauf bietet sich nun aber wohl auch aufgrund der aktuellen Dollaschwäche an.

Besonders die Konsumhersteller kommen gerade zudem arg unter die Räder. Ich weiß farnicht wo ich zuerst nachlegen soll. Oder noch warten? Hmm, Luxusprobleme. 🙂

Alles gute bei deiner weiteren Reise durch Afrika!

Gruß

Manuel

Hi Manuel!

Danke fürs Vorbeischauen.

Ich würde zwar noch nicht von einer Dollarschwäche reden, aber ich verstehe, was du meinst. Im Vergleich zu vor ein paar Monaten bekommt man auf jeden Fall mehr Anteile beim Kauf. Also warum nicht?

Ich mag Luxusprobleme! 😀

Grüße aus Nungwi auf Sansibar.

CU Ingo.

Hallo Ingo, von den vorgestellten Werten bin ich in P&G und Altria schon mit einer vollen Position investiert und wären auch hiervon meine Favoriten.

Bei den Gesundheits-REIT lockt natürlich die Höhe Dividende, mir reicht hier meine Position an OHI in dem Bereich.

Meine Vorschläge wären: Watsco, Mensch und Maschine Software sowie die Fuchs SE Stammaktien.

LG Ricardo!

Hi Ricardo!

Danke fürs Vorbeischauen.

Ich bin mit OHI zufrieden und brauche auch keinen zweiten, risikoreicheren Healthcare-REIT im Depot. Wer aber noch keinen solchen REIT im Depot hat und mit dem Gedanken spielt, hat zumindest ein wenig Auswahl.

Mensch & Maschine sowie Fuchs SE sind für mich nicht wirklich interessant, da es sich um deutsche Aktien handelt, die nur einmal im Jahr ausschütten. Das mag ich einfach nicht, egal, wie gut das Unternehmen ist.

Aber da ist ja zum Glück auch jeder etwas anders gepolt. 🙂

Grüße aus Nungwi auf Sansibar.

CU Ingo.